On entend souvent parler de médecin conventionné secteur 1 ou 2 et la plupart d’entre vous sait déjà que cette dénomination régit les tarifs de ces praticiens. Mais que veut dire concrètement qu’un médecin est conventionné secteur 1 et comment comptabiliser ce forfait de 2% ? Lisez cet article pour en avoir une idée claire.

Secteur 1 ou Secteur 2 ?

Selon la convention nationale des médecins, les médecins conventionnés ont le choix entre deux possibilités pour leur tarification :

- Suivre les tarifs fixés par la convention (Secteur 1)

- Choisir de pratiquer des tarifs différents (Secteur 2)

Malgré cette contrainte tarifaire, les médecins du secteur 1 bénéficient en contrepartie d’une déduction forfaitaire de 2% sur leurs recettes annuelles concernant les frais de :

- Représentation

- Réception

- Prospection

- Cadeaux professionnels

- Petits déplacements

- Recherche

- Blanchissage

Qui peut en bénéficier du forfait à 2% ?

Seuls les médecins généralistes, spécialistes médicaux, chirurgiens et spécialistes chirurgicaux et électroradiologistes installés et collaborateurs du secteur 1 peuvent en bénéficier. Il faut également qu’ils soient placés sous le régime de la déclaration contrôlée. Toute autre catégorie de praticien, même conventionnée, est exclue. Les médecins remplaçants en sont donc eux aussi exclus. Un remplaçant s’installant en cours d’année ne pourra donc pratiquer le forfait que sur ses recettes en qualité de médecin installé. Les sociétés de personnes composées uniquement de médecins conventionnés du secteur 1 y sont également éligibles.

Attention : La présence d’un associé du secteur 2 remet en cause la déduction forfaitaire d’une société de médecins du secteur 1.

Comment comptabiliser cette déduction ?

La déduction de 2% s’applique sur la totalité des recettes : recettes brutes + autres recettes professionnelles à l’exception des plus-values.

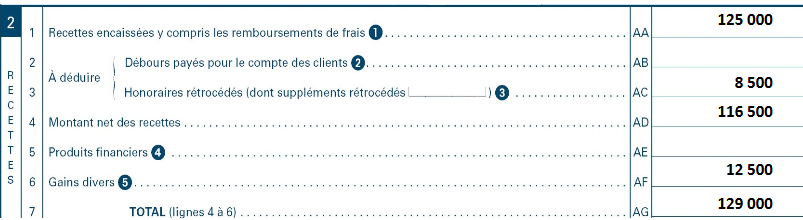

Plus simplement : Ligne 1 + ligne 6 de la 2035-A

(y compris redevances de collaboration, revenus d’expertises médicales, prestations à visée esthétique, rétrocessions perçues et indemnités journalières).

Attention : cette option couvre l’année entière. Les frais concernés ne doivent donc pas être comptabilisés au débit d’un compte de charges, sans quoi votre forfait pourrait être remis en cause.

En pratique :

Base de calcul : 125 000 (Ligne 1) + 12 500 (Ligne 6) = 137 500

Déduction 2% = 137 500 * 2% = 2750

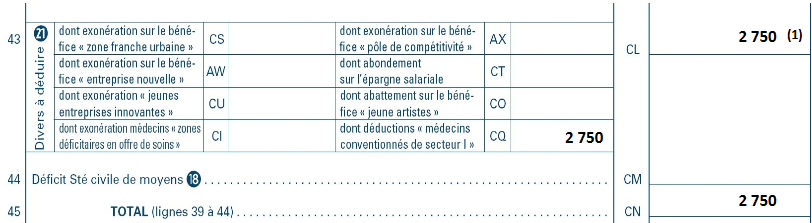

Cette déduction doit-être reportée ligne 43 CQ de la 2035 B comme ci-dessous :

Quid de la déduction de 3% ?

Il existe, en effet, une déduction supplémentaire pour les médecins conventionnés soumis au régime de la déclaration contrôlée. Ils sont autorisés à opérer une réduction supplémentaire de 3% en suivant ce barème.

Vous êtes médecin et avez encore des questions ? Posez-les nous en commentaire ou via le live chat d’Indy pour nos clients. N’hésitez pas à rejoindre notre communauté d’indépendants sur notre groupe facebook de comptabilité !