Les assemblées générales concernent tous les types de sociétés (SARL, SAS, SA, SNC…) à l’exception des EURL et des SASU. Ainsi, elles rassemblent chaque année les membres d’une société, dont ses associés et ses actionnaires, pour discuter des évolutions, évoquer les différentes problématiques à résoudre, et voter des décisions. Aussi, lors de cet événement, les dirigeants de la société présentent généralement le chiffre d’affaires et le rapport de gestion. Et à l’issue de chaque AG, un procès-verbal (communément appelé “PV”) est légalement requis afin de garder une trace écrite. La rédaction et la publication de ce document témoin répond toutefois à un cadre très formel, que nous vous aidons à décrypter !

Sommaire

Qu’est-ce qu’un PV d’assemblée générale ?

Le PV d’assemblée générale d’une société est un résumé fidèle de l’assemblée générale, qu’elle soit ordinaire ou extraordinaire. Il contient toutes les informations débattues ou discutées durant l’AG, ainsi que le résultat des délibérations et les éventuels changements décidés : modification des statuts par exemple, ou du montant des dividendes versés.

À quel moment rédiger et publier le PV ?

Le PV doit être rédigé pendant la séance, sous forme de prises de note d’abord. Ensuite, le PV est mis en forme sur des feuilles mobiles (généralement dactylographiées). Si le PV contient des résolutions à des votes soumis lors de l’AG, et que de nouvelles décisions ont donc été prises, ces dernières devront être publiées dans un journal d’annonces légales.

Dans tous les cas, le PV doit être remis sur support papier dactylographié au greffe du Tribunal de commerce afin que toute inscription visant à une modification (de statut ou de composition) soit notée au Registre du Commerce et des Sociétés et au BODACC (Bulletin officiel des annonces commerciales). Il n’existe pas de délai légal pour sa remise au greffe ; cependant, le plus tôt reste le mieux !

Enfin, le PV doit être archivé de façon chronologique dans le registre social de l’entreprise et doit être conservé pendant au moins six ans.

Son contenu type

C’est l’article R223-24 du Code de Commerce qui encadre les mentions obligatoires devant apparaître sur le PV d’assemblée générale :

- Lieu de l’AG

- Date de l’AG

- La forme de la société (SA, SARL, SNC…)

- L’identité des membres présents à l’AG (ou leur représentant) avec leur nombre respectif de parts sociales

- L’ordre du jour

- Le résumé factuel des sujets discutés

- En cas de débat et de vote, un texte détaillé doit être soumis, contenant les résolutions, le nombre de votes (pour et contre), et le résultat

- En cas d’incident lors de l’AG (technique, par exemple), une mention de ce dernier doit apparaître

- Une conclusion qui marque la clôture de la séance

- En annexe : les documents soumis pendant l’AG (convocation des membres, procurations, feuille de présence émargée, mais également comptes sociaux, rapports de gestion etc.)

Peut-on rectifier une erreur sur le contenu du PV ?

La réponse est oui ! Mais sous certaines conditions, bien entendu. Si, par exemple, un mot est incorrect ou imprécis, il suffit de le barrer et d’inscrire le terme adéquat dans la marge avec un astérisque ou un numéro de renvoi. Et si vous souhaitez rajouter une mention ou une information, vous pourrez le faire à la fin du PV. Ainsi, les modifications doivent être numérotées et paraphées par la personne en charge de la rédaction.

Si les modifications ne respectent pas les règles de mise en forme, alors ces dernières ne seront pas valables et pourraient même être considérées comme “non avenues” en cas de litige.

Qui rédige le PV ?

C’est la personne qui préside l’assemblée générale qui doit rédiger le PV. Généralement, cette personne est aussi le(s) dirigeant(s) ou co-dirigeant(s) de la société. Par ailleurs, un secrétaire de séance désigné par le(s) dirigeant(s) de la société peut prendre ce rôle de rédacteur, sous la responsabilité du ou des dirigeant(s).

Qui signe et paraphe le PV ?

D’abord, le PV est considéré comme un acte sous seing privé ou un acte sous signature privée. Cela veut dire qu’il ne nécessite pas l’intervention d’un officier public. Néanmoins, le PV doit comporter les paraphes des autorités compétentes comme un juge du Tribunal de commerce, ou du tribunal d’instance, mais encore un maire ou son adjoint. Le ou les dirigeant(s) devront également apposer paraphes et signatures, selon la forme de l’entreprise. On vous donne quelques détails :

- Pour les SARL : le(s) gérant(s) ou co-gérant(s), et le président de l’AG s’il est différent du ou des gérant(s) doivent signer et parapher le PV. Aussi, toutes les personnes qui sont habilitées à représenter la société, et avec des fonctions sociales, seront amenées à signer le PV.

- Pour les SA ou SAS : ce sont les membres du bureau de l’assemblée qui signent et paraphent le PV, incluant le président du conseil d’administration (CA) ou du conseil de surveillance, les deux membres de l’assemblée qui ont le plus de voix et acceptent la fonction (scrutateurs) et le secrétaire du bureau désigné par l’assemblée.

- Pour les SNC : tous les associés et les personnes ayant accepté les fonctions sociales, et les personnes avec des fonctions sociales habilitées à représenter la sociétés devront signer et parapher le PV.

Indy (ex Georges) automatise votre PV d’assemblée générale !

Eh oui ! Le logiciel de comptabilité des indépendants permet également aux sociétés de gérer tous leurs documents comptables et fiscaux, et notamment le PV d’assemblée générale après la clôture de leur exercice. Ce dernier sera conforme aux exigences de l’administration fiscale française.

Le tutoriel d’Indy

Après avoir clôturé votre exercice et déclaré votre solde d’impôt sur le revenu, rendez-vous dans l’onglet “À faire” et cliquez sur “Déplier les étapes” afin d’obtenir votre PV. Voici les différentes étapes à remplir :

1. Affectation du résultat

Que vous ayez réalisé un bénéfice ou des pertes, cette étape va vous permettre d’indiquer l’affectation du résultat, telle qu’elle a été décidée en AG. Il est impératif d’affecter l’intégralité du résultat dans les champs proposés par Indy. Vous êtes légalement tenu d’affecter au moins 5% de votre bénéfice en réserve légale, jusqu’à ce que celle-ci atteigne 10% du capital social.

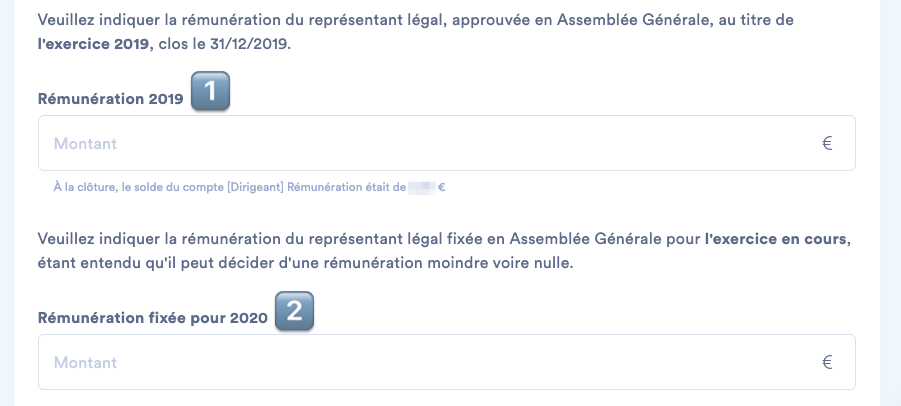

2. Rémunération du représentant légal

Il est ici attendu le détail des informations qui concernent le représentant légal de la société et sa rémunération.

Pour compléter le premier champ (1), il faut donc indiquer le montant de la rémunération versée au représentant légal pour l’exercice terminé.

À titre indicatif, cette rémunération est estimée par Indy à partir des transactions catégorisées en [Dirigeant] Rémunération.

Si vous êtes le seul dirigeant à avoir perçu une rémunération, vous pouvez recopier directement la valeur indiquée. Dans le cas contraire, c’est uniquement la rémunération du représentant légal qui est à renseigner ici.

Le second champ (2) vous permet quant à lui d’indiquer la rémunération maximale qui pourra être accordée au représentant légal au titre du prochain exercice.

3. Evolution des capitaux propres

Si au cours des deux précédents exercices le montant des capitaux propres était inférieur à la moitié du capital social alors il faut l’indiquer à cette étape.

En fonction du résultat de l’exercice qui vient d’être clôturé, Indy vous indique ensuite la marche à suivre.

4. Rédaction du procès-verbal

Cette étape permets de renseigner les informations pratiques nécessaires à l’établissement du PV d’AG (date de l’AG, associés présents, adresse, titres… ). Petite astuce : si vous avez des associés, tous ceux présents à l’AG doivent être ajoutés à la liste, le représentant légal y compris. À cette étape, si vous souhaitez revenir en arrière et corriger l’une des données renseignées, il vous suffit de cliquer sur l’icône crayon correspondant.

5. Validation des documents et dépôt sur le site infogreffe.fr

Grâce aux 4 premières étapes, Indy (ex Georges) va éditer le PV d’AG complet, mais aussi une attestation de confidentialité et une feuille de présence dans le cas où plusieurs associés seraient présent à l’assemblée générale. Après validation de cette dernière étape, ces documents seront consultables à tout moment dans l’onglet Documents de votre espace Indy.

Une dernière information à ce sujet

Une fois signés, le PV d’AG et l’attestation de confidentialité sont à déposer sur le site infogreffe.fr en même temps que le bilan et le compte de résultat de l’exercice clôturé. Enfin, n’oubliez pas qu’un formulaire 2777 doit être complété auprès des impôts dans le cas où une distribution de dividendes aurait été actée lors de cette Assemblée générale.

Vous avez des questions sur le procès-verbal d’assemblée générale ? N’hésitez pas à nous les poser en commentaire. Et rejoignez notre communauté d’indépendants sur notre groupe Facebook de comptabilité !