Vous vous rappelez peut-être que nous vous avions déjà parlé des ZRR et les ZFU-TE dans un article précédent. A l’époque, ces incitations à s’installer dans des zones sensibles (rurales ou urbaines) devaient prendre fin en 2020, mais elles ont été prolongées jusqu’en 2022. Revenons ensemble sur ces dispositifs et sur les enjeux de cette reconduction qui bénéficiera peut-être à certains d’entre vous.

ZRR et ZFU-TE : Rappels

Les zones de revitalisation rurale (ZRR)

Créées par la loi d’orientation pour l’aménagement et le développement du territoire du 4 février 1995, les zones de revitalisation rurale ou ZRR sont constituées d’une liste de communes rurales considérées comme fragiles au niveau socio-économique. Les entreprises répondant à certains critères d’activité et d’effectif qui s’y implantent bénéficient d’avantages fiscaux et sociaux :

- Une exonération d’impôts (sur le revenu ou sur les sociétés) basée sur vos bénéfices pour toutes les entreprises éligibles ;

Et, pour certaines entreprises :

- Une exonération de contribution économique territoriale (contribution foncière des entreprises et contribution sur la valeur ajoutée des entreprises) ;

- Une exonération de taxe foncière et d’habitation ;

- Une exonération de cotisations patronales d’assurances sociales et d’allocations familiales.

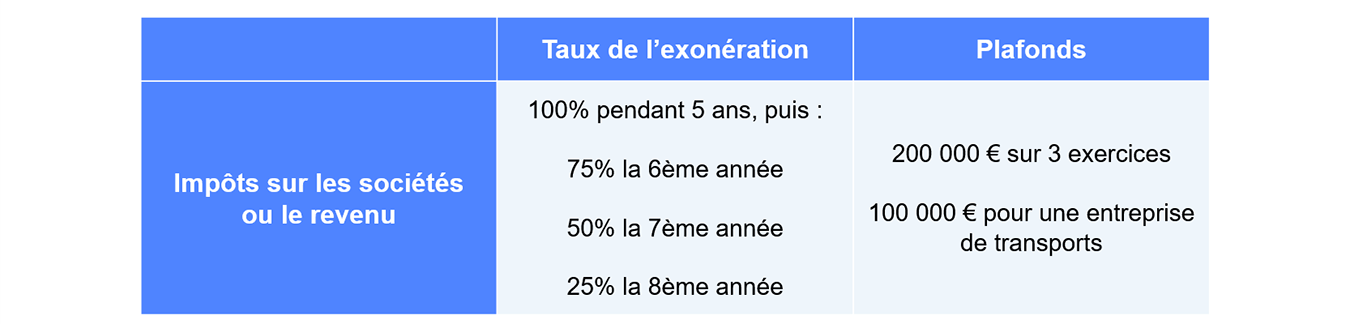

Ces exonérations peuvent être totales pour une durée pouvant aller jusqu’à 5 ans, puis sont dégressives pour certaines (cf tableau ci-après)

Note : Ce dispositif ne s’appliquant que pour les entreprises au régime réel d’imposition, les micro-entrepreneurs en sont exclus.

Taux d’exonération des ZRR :

Comment en bénéficier ?

Aucune démarche spécifique à entreprendre ici, il suffit de remplir votre déclaration d’impôt. Si vous êtes éligibles, l’exonération sera automatique.

Pour la déclaration 2042-C-Pro :

Indiquez la part du bénéfice exonéré en case 5QB (ou équivalente) ainsi que les plus-values à long terme qui s’y rapportent

Pour la déclaration 2035 :

L’exonération ZRR est à indiquer en ligne 43, case AW « exonération sur le bénéfice entreprise nouvelle »

En cas de doute, il vous est possible de demander conseil au service des impôts, auquel cas une absence de réponse au bout de 3 mois vaut pour acceptation.

Pour plus d’informations sur les modalités et procédures pour accéder à ces exonérations, rendez-vous sur le site economie.gouv.fr.

Les zones franches urbaines-territoires entrepreneurs (ZFU-TE)

Les zones franches urbaines-territoires entrepreneurs sont des quartiers de plus de 10 000 habitants ayant été identifiés comme sensibles et défavorisés. Il en existe une centaine en France.

Comme pour les ZRR, certaines entreprises souhaitant s’y implanter peuvent bénéficier d’exonérations d’impôt sur les bénéfices (impôt sur le revenu ou impôt sur les sociétés) pendant 5 ans.

Entreprises concernées

Tous les statuts juridiques et régimes d’imposition sont éligibles au dispositif. Cependant, les entreprises doivent répondre aux critères suivants :

- S’installer en ZFU-TE avant le 31 décembre 2020 (élément qui est amené à changer, nous le verrons plus tard dans l’article) ;

- Avoir un chiffre d’affaires ou total de bilan inférieur à 10 M€ ;

- Répondre à certains critères de capital et de droit de vote ;

- L’effectif de l’entreprise doit inclure au moins 50% de salariés habitant en ZFU-TE ou quartier prioritaire (CDI ou CDD d’au moins 12 mois) ;

- Pour les entreprises créées à partir du 1er janvier 2016, un contrat de ville doit également être signé.

Attention : certains secteurs d’activités ne sont pas éligibles. Consultez la page du site du gouvernement dédiée aux ZFU-TE pour les connaître.

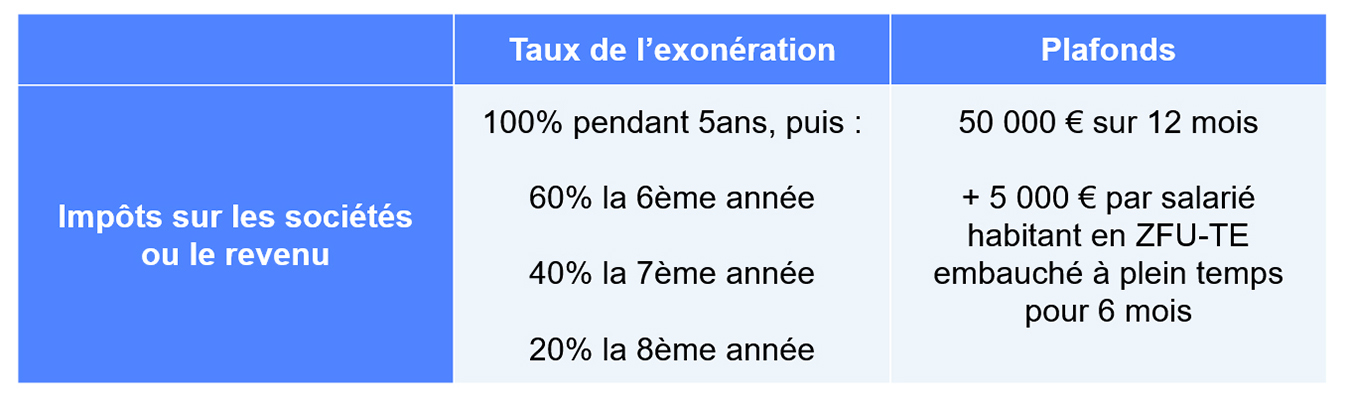

Taux d’exonération

Les exonérations des entreprises s’implantant en ZFU-TE répondent aux critères suivants :

Comment en bénéficier ?

Plusieurs démarches sont nécessaires pour bénéficier de cette exonération :

- Transmettre un état de détermination du bénéfice joint à votre déclaration 2035

- Envoyer une déclaration annuelle des mouvements de main d’oeuvre à l’URSSAF et à la DIRECCTE chaque année, à la fin du mois d’avril.

- Si vous embauchez un salarié, faire parvenir à ces mêmes organismes au plus tard dans les 30 jours suivant le début du contrat de travail, une déclaration d’embauche spécifique et remplir une déclaration préalable à l’embauche (DPAE)

Comme pour les ZRR, vous pouvez contacter le service des impôts pour vous assurer de votre éligibilité.

La prorogation des ZRR et ZFU-TE jusque 2022

Initialement, les aides liées à ces zones devaient disparaître fin 2020. Cependant l’assemblée a récemment décidé de proroger (prolonger) ces dispositifs ainsi que quelques autres sur deux ans, dans le cadre du projet de loi de finances (PLF) pour 2021. Cette prolongation a pour but de maintenir ces initiatives dans l’attente d’une réforme, ces dernières étant jugées trop complexes et ne servant pas pleinement les intérêts de ces zones.

Les ZRR et ZFU-TE sont donc concernées, ainsi que les zones les zones d’aide à finalité régionale (AFR), les zones d’aide à l’investissement des petites et moyennes entreprises (ZAIPME), les bassins d’emploi à redynamiser (BER), les bassins urbains à dynamiser (BUD) ou encore les zones de développement prioritaire (ZDP).

D’après Bernard Delcros, sénateur Union centriste du Cantal, deux aspects de ces mesures doivent évoluer, au moins pour les ZRR. La liste des communes éligibles dans un premier temps, certaines communes fragiles étant exclues du dispositif parce qu’elles appartiennent à une intercommunalité plus riche.

Ensuite, la liste des entreprises pouvant être bénéficiaires du dispositif. Les ZRR se focalisant sur la création et la reprise d’entreprises, il exclut de fait le maintien des activités déjà existantes. Les mois qui viennent nous diront si ses revendications auront été entendues !

Une question ? Sortez de votre zone de confort et posez-la nous en commentaire, l’équipe d’Indy (ex-Georges) y répondra rapidement. Vous pouvez également rejoindre notre groupe facebook de comptabilité pour partager vos problématiques avec notre communauté d’indépendants !