Les sociétés qui utilisent des voitures pour leur activité sont redevables de la taxe sur les véhicules de société (TVS). Elle est redevable chaque année pour les véhicules destinés au transport de personne. Qui est redevable de la TVS ? Comment la calculer et la déclarer ? Nous vous expliquons tout.

👉 Découvrez notre guide complet sur les véhicules pour les freelances

Sommaire

Qui est redevable de la TVS ?

Toutes les sociétés à but lucratif ayant leur siège social, ou du moins un établissement, en France sont redevables de la taxe sur les véhicules de société. Cela concerne donc tous les professionnels en société, imposés à l’IS ou à l’IR. Les professionnels en entreprise individuelle ne sont pas redevables de cette taxe. L’imposition se fait par année civile, soit du 1er janvier au 31 décembre.

📢 La TVS change de format au 1er janvier 2023. Elle sera remplacée par deux nouvelles taxes. Nous attendons plus d’informations à ce sujet. En attendant, cet article reprend l’ancienne version de la TVS, applicable jusqu’en janvier 2022.

Quels véhicules sont pris en compte ?

Les véhicules susceptibles d’être taxés sont ceux utilisés ou possédés par la société, y compris les voitures particulières des salariés et des dirigeants, à partir du moment où la société rembourse des indemnités kilométriques pour une distance parcourue supérieure ou égale à 15 000 km par an par véhicule. Les véhicules loués plus d’un mois entrent également dans le calcul.

Seuls certains types de véhicules sont pris en compte :

- les voitures particulières, avec la mention “VP” sur la carte grise.

- les voitures à usage multiple de catégorie “M1” qui servent au transport des personnes : camionnettes, CTTE.

- les camions et pick-up disposant d’au moins 5 places assises.

Les véhicules qui ne permettent pas le transport de personnes ne sont pas inclus dans le calcul de la TVS. C’est par exemple le cas pour les véhicules exclusivement commerciaux, industriels ou agricoles.

Il existe également de nombreuses exonérations pour certaines activités et certains véhicules :

- la vente automobile

- la location automobile

- les taxis et VTC

- les auto-écoles

- les véhicules électriques, même s’ils ne sont pas officiellement exonérés, ne sont pas redevables de la TVS s’ils produisent moins de 20g de CO2/km.

- certains véhicules hybrides en fonction de leur émission de CO2. Les véhicules hybrides essence rejetant moins de 60g de CO2/km sont totalement exonérés. Ceux qui rejettent entre 60g et 100g de CO2/km sont exonérés sur une période de 12 mois à partir de la date d’achat ou de location. Au-delà de 100g/km, le véhicule n’est plus exonéré. À noter que les hybrides diesel ne sont pas exonérés quelle que soit leur consommation.

- les véhicules accessibles aux personnes en fauteuils roulants, catégorie M1.

Comment calculer ma TVS ?

Passons maintenant au calcul de la TVS en détail. Elle est calculée par trimestre sur le nombre de véhicules possédés ou utilisés par la société au premier jour du trimestre. Par exemple, si vous vendez un véhicule en mai, il sera tout de même compté dans les calculs du premier et du deuxième trimestre. La taxe repose sur deux éléments qu’il faut additionner :

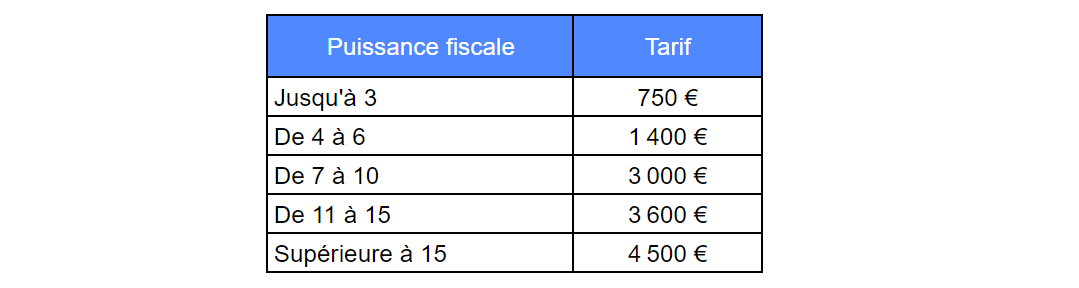

- le taux d’émission de CO2 ou la puissance fiscale suivant l’année du véhicule.

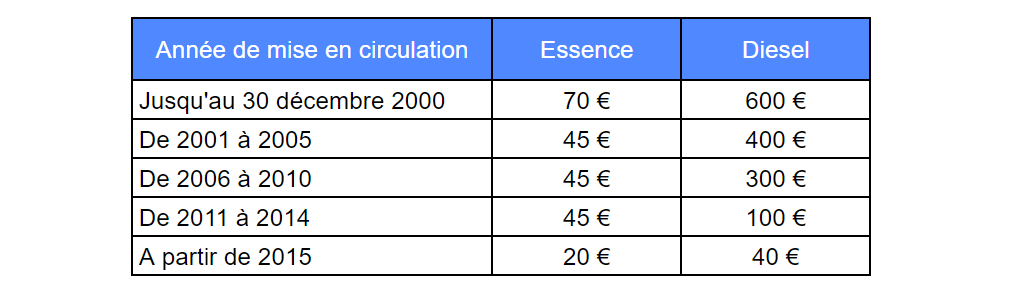

- le niveau de pollution atmosphérique, lié à l’année de mise en circulation du véhicule.

Première partie

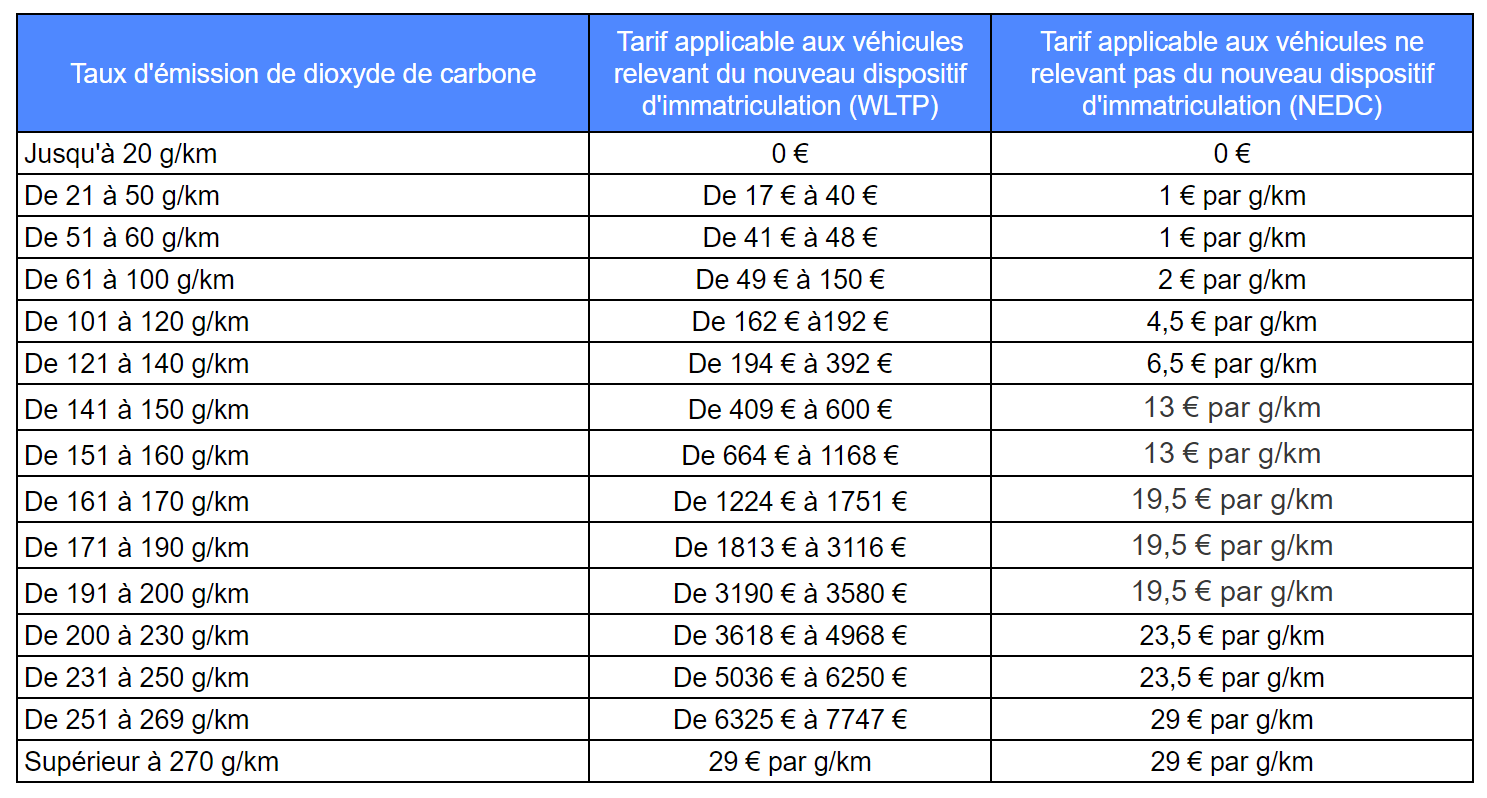

Selon la notice officielle, le premier élément prend en compte les émissions de CO2 pour les véhicules “ayant fait l’objet d’une réception communautaire, dont la première mise en circulation intervient à compter du 1er juin 2004 et qui n’étaient pas possédés ou utilisés par la société avant le 1er janvier 2006”.

La puissance fiscale est utilisée pour les véhicules “qui font l’objet d’une procédure de réception nationale et non d’une réception communautaire, ou font l’objet d’une réception communautaire mais ont été commercialisés avant le 1er juin 2004, ou qui, ayant fait l’objet d’une réception communautaire, ont été commercialisés après le 1er juin 2004 mais faisant partie du parc automobile de l’entreprise avant le 1er juin 2006”.

Seconde partie

Ici, c’est la date de mise en circulation du véhicule qui est prise en compte. A noter que les véhicules électriques ne sont pas redevables de cette partie de la taxe.

Le coefficient pondérateur

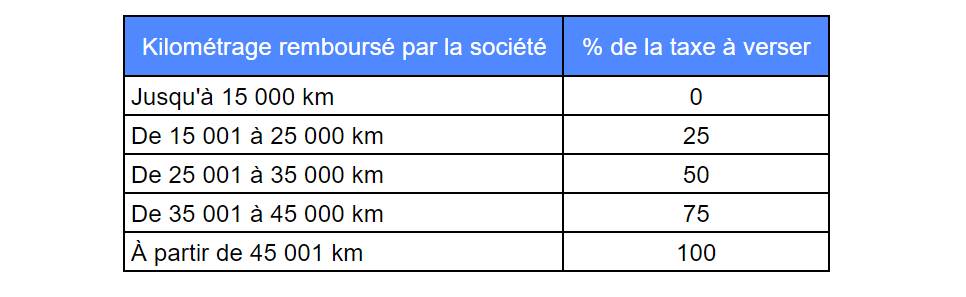

Pour les véhicules appartenant aux salariés et aux dirigeants, la taxe est revue à la baisse. En effet, pour un kilométrage remboursé au salarié ou au dirigeant supérieur à 15 000 km par an, la taxe est diminuée :

De plus, un abattement de 15 000 € est appliqué sur le montant total de la taxe sur les véhicules des salariés et dirigeants.

Exemple

Une société dispose de trois véhicules : la voiture du dirigeant, qui perçoit des indemnités kilométriques, ainsi que deux voitures de fonction pour ses employés. Les deux véhicules de la société sont des modèles de 2018 essence, dont le taux d’émission de CO2 est de 108 g/km. La voiture du dirigeant est une voiture de 2003 diesel, achetée en 2005 et dont la puissance fiscale est de 5CV. Il parcourt environ 27 000 km par an avec celle-ci.

Pour les deux véhicules de la société : 4,5 x 108 = 486 ; + 20 = 506 ; x2 = 1012.

La TVS s’élève à 1012 € pour ces deux véhicules.

Pour la voiture du dirigeant : 1400 + 400 = 1800. 50% de 1800 = 900.

La TVS s’élève à 900€ pour ce véhicule. En appliquant l’abattement de 15 000 €, elle tombe finalement à 0.

En tout, la TVS de la société s’élève donc à 1012€.

Comment déclarer et payer sa TVS ?

La déclaration que vous devez envoyer dépend de votre régime d’imposition à la TVA :

- Si vous n’êtes pas redevable de la TVA, vous devez déclarer et payer en ligne votre TVS via le formulaire 3310 A (annexe de la déclaration de TVA), courant janvier N+1 pour la TVS due au titre de l’année N.

- Si vous êtes soumis au régime simplifié de TVA, vous devez déclarer et payer la TVS au plus tard le 15 janvier sur le formulaire papier n° 2855-SD (pas de déclaration en ligne disponible).

- Si vous êtes soumis au régime normal de TVA, vous devez déclarer et payer la TVS sur l’annexe n° 3310 A à la déclaration CA3 de la TVA déposée au cours du mois de janvier N+1 pour la TVS due au titre de l’année N.

Le paiement se fait en ligne directement ou, pour la déclaration papier, par virement, chèque ou espèces (max 300€).

Vous avez des questions sur cet article ? Posez-les nous en commentaire, ou bien contactez-nous directement via le live-chat pour les utilisateurs d’Indy (ex Georges) !