- La TVA, taxe sur la valeur ajoutée, est un impôt indirect collecté par les professionnels lors d’une vente d’un bien ou d’un service. Être assujetti à la TVA vous permet de la récupérer sur vos achats. Enfin, il faut la déclarer auprès des impôts ;

- Selon votre régime, vous déclarer la TVA chaque mois, chaque trimestre ou chaque année ;

- La déclaration se fait sur le site des impôts (ou directement sur Indy !), nous vous guidons pas à pas dans cet article.

Parmi les déclarations fiscales devant être déposées par les entreprises, la déclaration de TVA peut être un véritable casse-tête pour les entrepreneurs. Régime normal, simplifié, franchise… nombreux sont les régimes de TVA ! Il est parfois difficile de s’y retrouver parmi les différents formulaires, mais également sur le site des impôts. Vous êtes perdus ? Rassurez-vous, Indy est là pour vous aider !

Indy vous informe en cas de changement 💡

Si vous dépassez un seuil de TVA, Indy vous prévient directement par mail. Réalisez toutes vos déclarations sur Indy 🤓

Créer un compte

La déclaration de TVA expliquée 10 minutes

Vous avez une question sur votre déclaration de TVA ? Consultez notre vidéo récapitulative :

Quels sont les régimes de TVA ?

La TVA, taxe sur la valeur ajoutée, est un impôt indirect sur la consommation. Être assujetti à la TVA peut dépendre de votre chiffre d’affaires ou de votre profession. Cela peut également être un choix. Certains entrepreneurs choisissent délibérément de payer la TVA. En effet, si les entreprises non-redevables n’ont pas à déclarer la taxe, ni à la payer, elles ne peuvent en revanche pas récupérer la TVA sur leurs achats. Une entreprise effectuant beaucoup d’achats soumis à la TVA pourrait ainsi voir un avantage à récupérer cette taxe sur ses dépenses. Il existe trois grands régimes de TVA :

| Les régimes de TVA | ||

| Franchise en base | Régime réel simplifié | Régime réel normal |

| Vous ne collectez pas la TVA Vous ne récupérez pas la TVA sur vos achats | Vous collectez la TVA Vous récupérez la TVA sur vos achats | |

| Aucune déclaration | Déclaration annuelle (CA12) Un acompte en juillet et un second en décembre | Déclaration mensuelle Déclaration trimestrielle sur option possible (si le montant de votre TVA est < 4 000€) |

Les micro-entrepreneurs et toutes les entreprises ne dépassant pas un certain seuil de chiffre d’affaires (sauf demande contradictoire de la part de l’entreprise) ne sont pas redevables de la TVA. En fonction de votre chiffre d’affaires, le plafond est de l’ordre de :

- 37 500 € pour les prestations de service et professions libérales (ou 41 250 € si le CA de l’année n-2 était inférieur à ce palier) ;

- 50 000 € pour les avocats, auteurs et artistes peintres (ils en bénéficient également si leur chiffre d’affaires était inférieur à 55 000 € lors de l’année civile précédente) ;

- 85 000 € l’année civile précédente pour les commerces ou hébergements (ou 93 500 € si le CA de l’année n-2 était inférieur à ce palier).

Si vous êtes en dessous des seuils et que vous ne collectez donc pas la TVA, vous êtes en franchise en base.💡 Vous dépassez les plafonds en cours d’année ? Vous devrez déclarer la TVA dès le premier jour du mois du dépassement.

Les régimes de TVA : simplifié, normal et mini-réel

Les entreprises devant déclarer la TVA peuvent l’être suivant plusieurs régimes :

Régime réel simplifié

Appliqué de plein droit aux micro-entrepreneurs, ce régime simplifie, comme son nom l’indique, les démarches pour déclarer sa TVA. Ici, vous devrez déclarer la taxe lors d’une déclaration unique, à l’aide du formulaire CA12. Pour en bénéficier, l’entreprise devra respecter deux conditions :

- Payer un montant annuel de TVA inférieur à 15 000 € ;

- Avoir un chiffre d’affaires HT compris entre 37 500 € et 286 000 € pour les professions libérales (BIC ou BNC) ou compris entre 85 000 € et 945 000 € pour les commerces et hébergements.

Il est tout à fait possible de bénéficier du régime réel simplifié en dessous de cette fourchette, mais dans les faits c’est assez rare.

| Conditions pour bénéficier du régime réel simplifié (plafond 2023, 2024 et 2025) | ||

| Le montant de votre TVA annuelle doit être inférieur à 15 000€ | ||

| Votre chiffre d’affaires est compris entre : – 37 500 € et 286 000 € pour les prestations de service – 85 000 € et 945 000 € pour les activités commerciales et d’hébergement | ||

Régime réel normal

Le régime réel normal s’applique aux entreprises dépassant les seuils du régime simplifié. Ce dernier sera plus contraignant, puisque les déclarations de TVA sont à effectuer plus régulièrement puisqu’elles seront mensuelles ou trimestrielles (si le montant de TVA sur un an dépasse 4 000€).

Les entreprises concernées de plein droit par le régime réel normal ont un chiffre d’affaires sur 1 an hors taxes supérieur à :

- 945 000 € pour les activités de commerce et d’hébergement ;

- 286 000 € pour les prestations de services ;

- Les entreprises qui déclarent plus de 15 000 € de TVA sont également soumises au régime réel normal.

Enfin, toute entreprise assujettie à la TVA peut également choisir le régime réel normal quel que soit le montant de son chiffre d’affaires.

| Conditions pour bénéficier du régime réel normal (plafond 2023, 2024 et 2025) | ||

| ✅ Disponible sur option | ||

| Obligatoire si votre chiffre d’affaires > – 286 000 € pour les prestations de service – 945 000 € pour les activités commerciales et d’hébergement | ||

Régime du mini-réel

Enfin, si vous êtes dans l’une de vos deux premières années d’activité, vous pouvez bénéficier d’un régime hybride : le mini-réel. Ce régime permet de bénéficier du régime réel normal en matière de TVA mais vos bénéfices restent imposés sous le régime fiscal simplifié.

Quand déclarer votre TVA ?

Tout dépend de votre régime de TVA !

Vous êtes au régime réel simplifié

Les entreprises au régime simplifié de TVA doivent effectuer une déclaration annuelle. Cette dernière permet de déclarer l’ensemble des opérations imposables de l’année civile précédente. La déclaration se fait via le formulaire 3517-S-SD. Si votre exercice se situe sur une année civile, la déclaration est à déposer au plus tard le deuxième jour ouvré après le 1er mai (date limite). Si, au contraire votre exercice est décalé, la CA12 est à déposer dans les 3 mois suivant votre clôture comptable.

De plus, deux acomptes semestriels sont à payer :

- En juillet (55 % de la TVA due en juillet de l’année précédente) ;

- En décembre (40 % de la TVA due en juillet de l’année précédente) ;

Si le montant annuel de la TVA due est inférieur à 1 000 €, vous êtes dispensé du paiement de ces acomptes. Les acomptes doivent être payés par voie dématérialisée depuis votre espace professionnel sur impots.gouv.fr.

Vous êtes au régime réel normal ou au mini-réel

Ici, la TVA perçue doit être déclarée et payée chaque mois en ligne depuis votre espace professionnel sur impots.gouv.fr. Si le montant annuel de la TVA due est inférieur à 4 000 €, vous pouvez opter pour une déclaration et un paiement trimestriel.

Vous êtes auto-entrepreneur et redevable de la TVA ? Nous vous conseillons d’opter pour le régime normal ! De ce fait vous pouvez déclarer votre TVA chaque mois, en même temps que votre déclaration de chiffre d’affaires à l’Urssaf.

Mode d’emploi : remplir votre déclaration de TVA

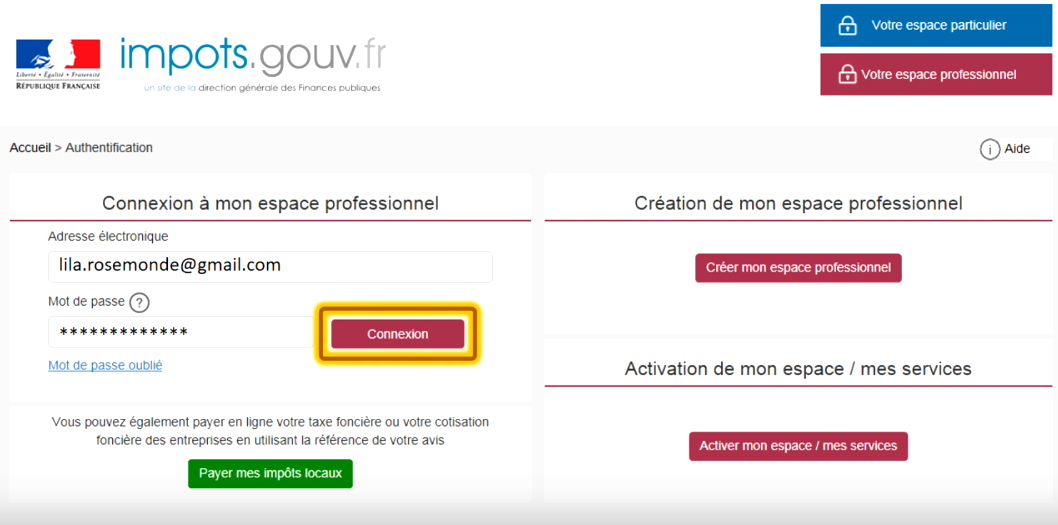

Commencez par vous connecter à votre espace professionnel sur le site des impôts : 💻 connectez-vous ici.

👉 Saisissez vos identifiants de connexion (adresse email et mot de passe utilisés lors de la création de votre compte) et cliquez sur connexion.

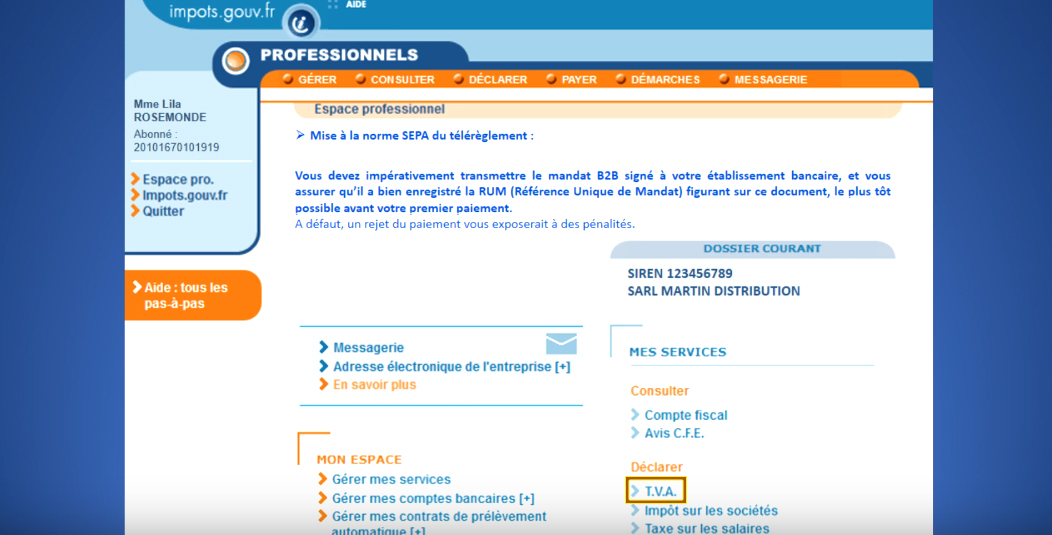

👉 Dans la zone « mes services », cliquez sur « T.V.A. »

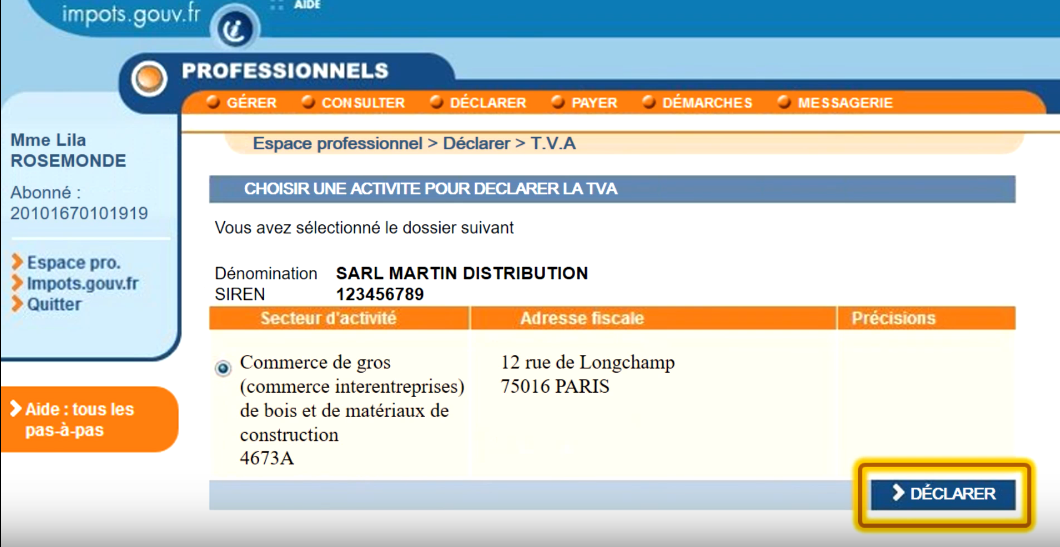

👉 Cliquez ensuite sur le bouton « Déclarer ».

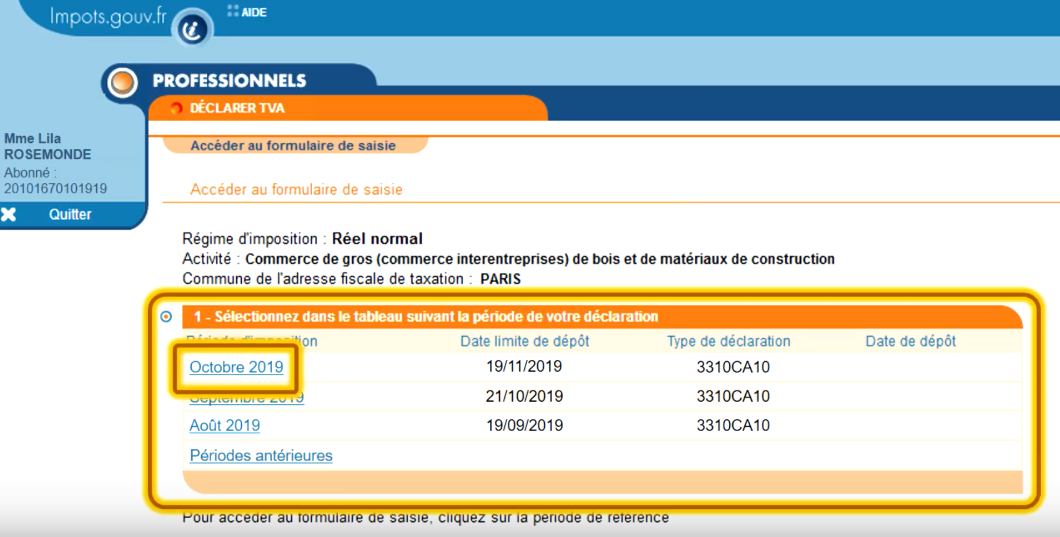

👉 Dans l’encadré 1, cliquez sur la période à déclarer

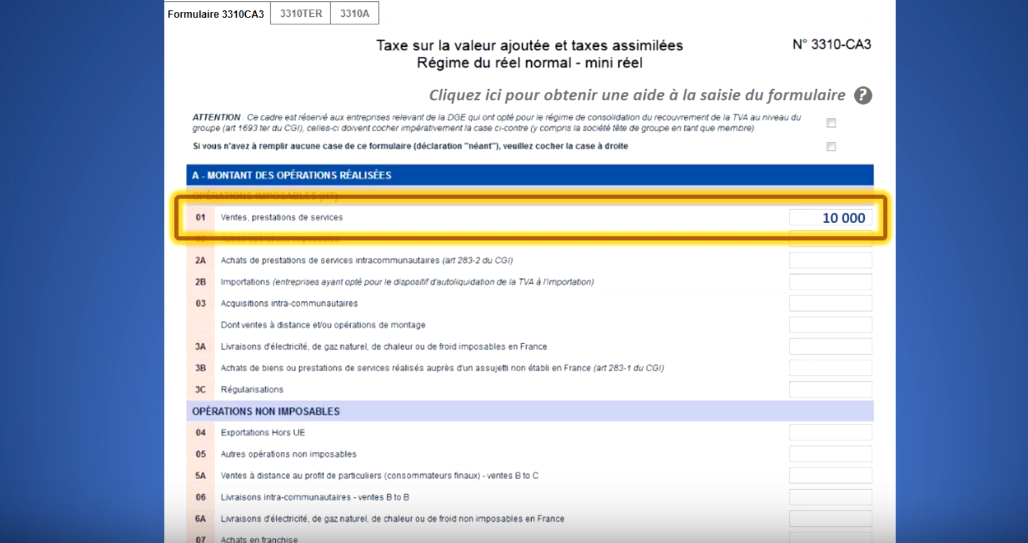

NB : À partir de cette étape, ce mode d’emploi montre comment déclarer sa TVA lorsqu’on est au régime réel normal (formulaire CA3). Il est possible que les numéros de ligne changent si vous êtes au régime réel simplifié.

👉 Premièrement, indiquez en ligne 01 votre chiffre d’affaires hors taxes mensuel. Ici nous prendrons pour exemple une entreprise qui a fait 10 000 € de ventes ou prestations.

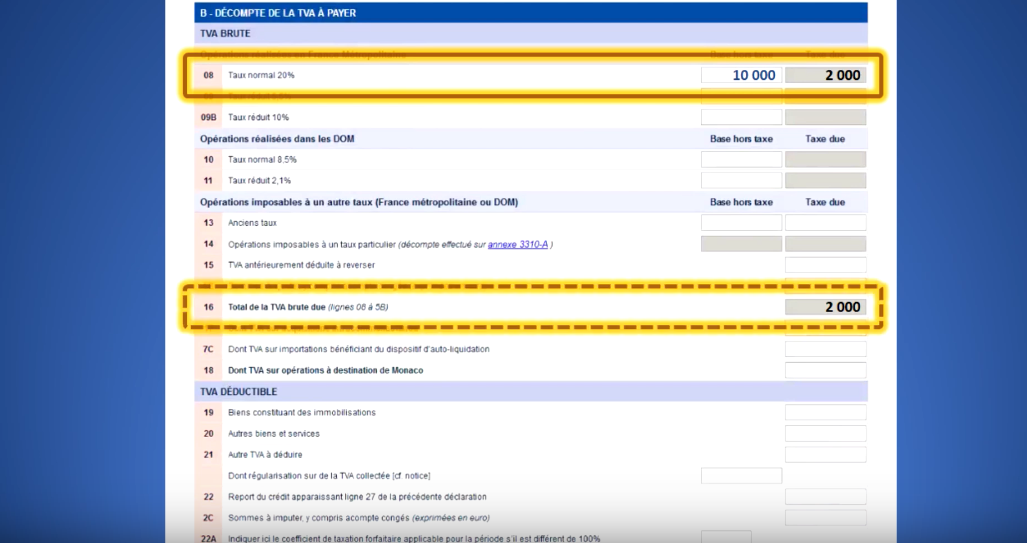

👉 Renseignez à nouveau ce chiffre en ligne 08. Si vous bénéficiez d’un taux réduit, indiquez les ventes effectuées avec ce taux dans la case correspondante. Le total de la TVA brute due s’affiche automatiquement en ligne 16.

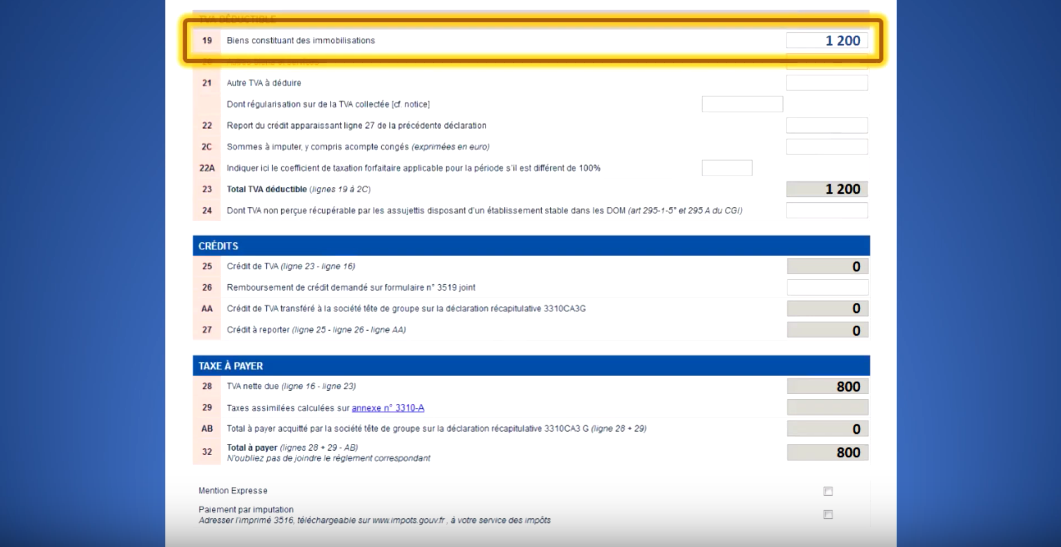

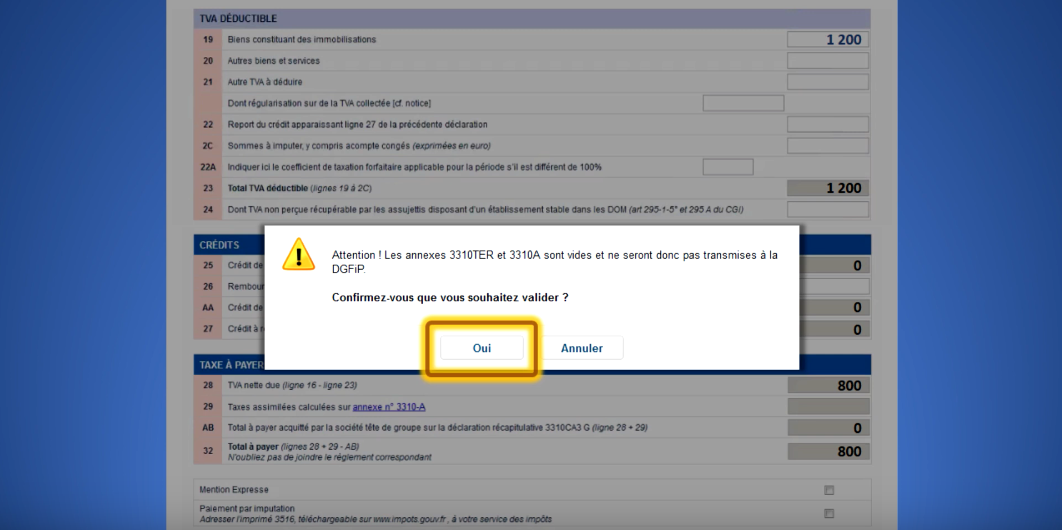

👉 Saisissez ensuite en lignes 19 à 21 votre TVA déductible (ici 1200 € dans la ligne « Biens constituant des immobilisations »).

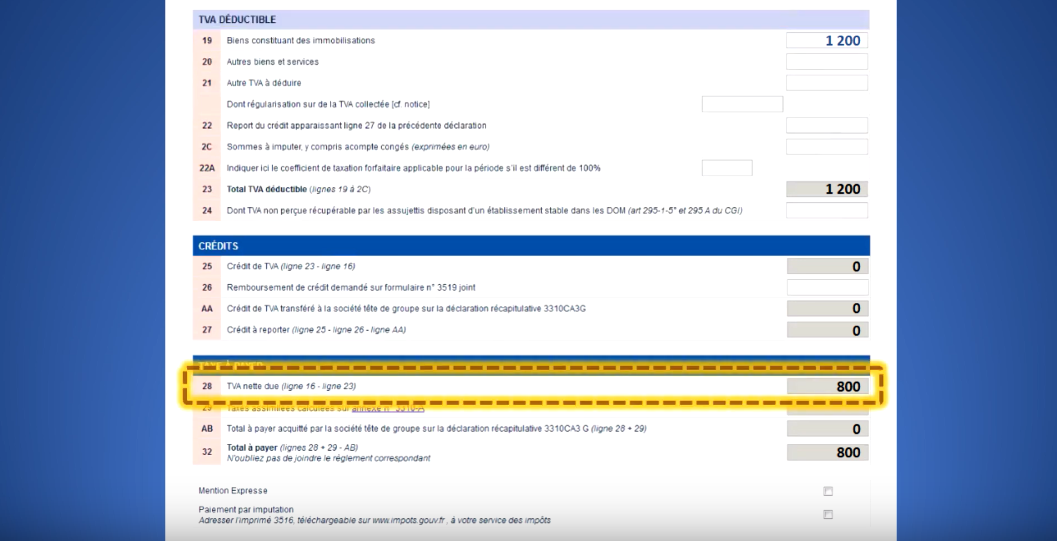

👉 Le calcul de la TVA nette due est en ligne 28 (2000 – 1200 = 800). Vous n’avez plus qu’à valider !

👉 Une boîte de dialogue s’ouvrira. Cette dernière vous rappellera de remplir les annexes 3310TER (pour les secteurs d’activité qui ne sont pas égaux en termes de TVA) et 3310A (taxes sur droits d’auteur et TVA à taux spéciaux ou taxes assimilées). Remplissez-les au besoin. Sinon, cliquez sur oui.

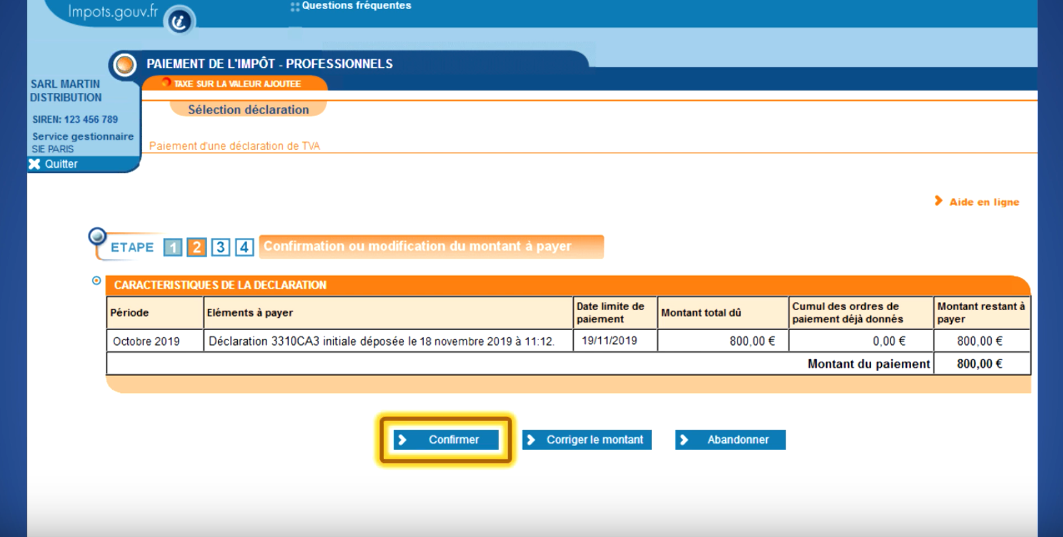

👉 Il ne vous reste plus qu’à suivre les instructions du site de l’administration fiscale, et vous arriverez à l’étape du télépaiement. Sélectionnez la déclaration à payer dans le premier tableau « Sélection de la déclaration ». Ensuite, vous pourrez confirmer ou corriger le montant de la TVA à payer. S’il est correct, cliquez sur confirmer.

Le tableau qui s’affichera après confirmation vous présente les coordonnées bancaires utilisées pour le paiement. Vérifiez-les, et confirmez à nouveau. Ça y est, vous avez déclaré votre TVA ! Un écran récapitulatif s’affichera et vous donnera l’échéance à laquelle la somme sera prélevée :

- Si le montant de votre TVA déductible est inférieur au montant collecté par l’Etat vous devrez payer la différence.

- Si à l’inverse le montant collecté est inférieur au montant déductible, alors l’Etat vous versera la différence, vous êtes en crédit de TVA.

Quelles sont les autres déclarations à réaliser ?

- La déclaration de revenu 2035, 2065 et/ou 2033 si vous êtes au réel ;

- L’annexe à la déclaration de revenu 2042-C-PRO ;

- La DAS2 pour les honoraires reversés.

Ps : N’oubliez pas que lorsque vous êtes assujettis à la TVA vous devez impérativement l’indiquer sur vos factures. Si vous êtes exonéré, des mentions obligatoires sont à inscrire. Si vous êtes redevables vous devez impérativement facturer la TVA à vos clients.

Faites vos déclarations de TVA avec Indy 🔥

Indy c’est l’app tout-en-un des indépendants ! Via une interface intuitive toute votre comptabilité et automatisée et l’ensemble de vos démarches simplifiées. Peu importe votre régime de TVA, Indy vous accompagne dans vos déclarations. Nous vous proposons un accompagnement personnalisé de la création de votre entreprise, à votre gestion quotidienne en passant par votre clôture fiscale.

- Vos opérations sont synchronisées et catégorisées de manière intelligente dans les bonnes lignes comptables ;

- Le taux de TVA de chacune de vos opérations est automatiquement détecté (20%, 10%, 5,5%… etc) ;

- Indy vous envoie des mails et des notifications mobiles avant chaque échéance ;

- Que vous soyez sur une déclaration mensuelle, trimestrielle ou annuelle : il vous suffit de remplir seulement quelques étapes pour déclarer votre TVA !

Indy c’est aussi bien plus que ça 🤩 Sur la plateforme vous pouvez réaliser l’ensemble de vos déclarations obligatoires : 2035, 2065, déclaration de revenus 2042 C PRO, CFE, DAS 2 etc… Les fonctionnalités s’adaptent à votre profil !

Vous avez davantage de questions sur votre déclaration de TVA ? N’hésitez pas à utiliser l’espace commentaire, nous vous répondrons avec plaisir ! 🤝

Bonjour, dans le texte il est mentionné le formulaire : 3517–S mais il n’y a aucun exemple sur ce formulaire ?

Bonjour,

De quel texte parlez vous ? Le formulaire 3517-S est un autre nom de la déclaration CA12. C’est indiqué en haut à droite du formulaire.

Il n’y a pas possibilité de générer via Indy la liste des éléments (CA et charges) sur une période donnée qui permette de faire le lien facilement avec la déclaration de TVA ?

Bonjour Irwin,

Vous pouvez filtrer sur Indy vos transactions (revenus et dépenses) sur une période donnée. Indy permet également d’automatiser les déclarations de TVA 🙂

Bonjour, dans quelle case vont les repas pro ? Dans « Autres biens et services » ?

Merci

Bérangère

Bonjour Bérangère,

Les repas professionnels vont effectivement dans la case « Autres biens et services », soit la ligne 20. Que vous soyez en régime simplifié ou normal, c’est la ligne 20 qui accueille ces dépenses.

Bonjour,

après la lecture de votre article (merci !), j’ai cherché un peu plus et j’ai trouvé que « Une entreprise dont le chiffre d’affaires vient à passer sous les plafonds se voit appliquer d’office le régime de la franchise en base de TVA à compter du 1er janvier de l’année suivante. »

Je suis passé sous les plafonds en 2019 et déjà d’ailleurs, en 2018. Ai-je donc recalculé sans le savoir en franchise ? Cela serait nettement plus intéressant pour moi. Ai-je une démarche à faire ? Ce basculement se serait-il fait en janvier ? Auquel cas, dois-je refaire les factures de janvier à mars en « TVA non applicable » ? Merci de votre réponse

Bonjour Jérôme,

Si vous êtes bien sous les plafonds, et que vous y serez certainement pour 2020, vous pouvez en effet choisir la franchise en base de TVA. Dans ce cas, vous ne récupérez pas la TVA et ne pouvez pas la déduire de vos achats. Vous devez donc facturer en hors taxe, et cette mention doit être indiqué sur vos factures. Si vous choisissez de revenir en franchise en base, vous devez donc refaire vos factures depuis le début de l’année.