En tant qu’indépendant, vos pensions de retraite diffèrent selon votre statut juridique et régime fiscal. En effet, votre caisse de retraite de référence – et le montant de vos cotisations retraite – varie selon si vous êtes professionnel libéral, micro-entrepreneur, dirigeant en EURL/SARL ou encore président de SASU/SAS. L’assurance retraite étant un sujet parfois complexe à appréhender, Indy vous aide à décrypter la question des cotisations vieillesse.

Sommaire

Cet article a été initialement diffusé sur le groupe Facebook Compta Pour Les Freelances, réseau d'entraide des indépendants dans leur comptabilité.

Les conditions de départ à la retraite

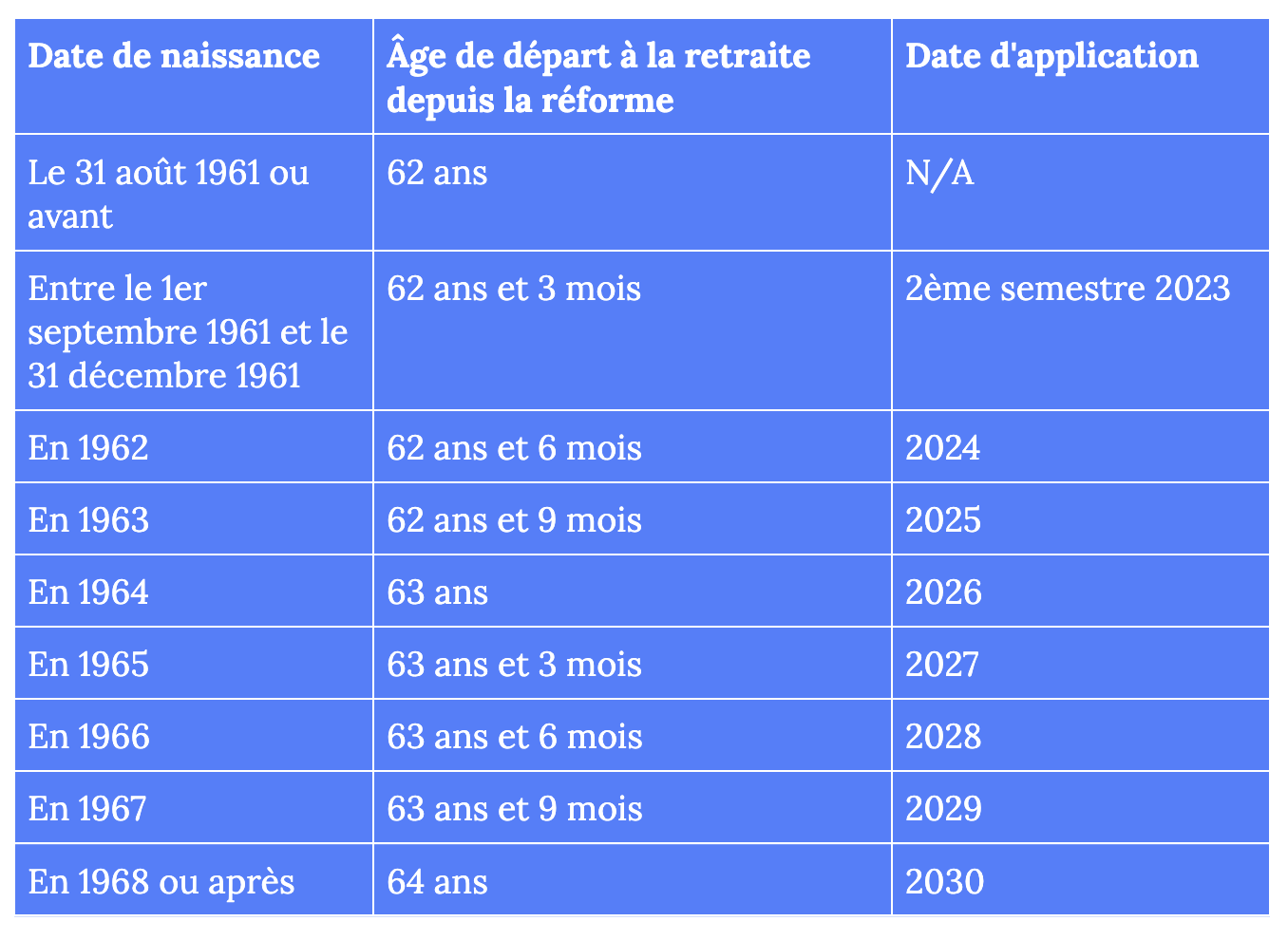

L’âge légal de départ à la retraite

Avant d’entrer dans les détails inhérents aux cotisations, nous vous rappelons que l’âge de départ à la retraite est le même pour les salariés et pour les indépendants : il est compris entre 62 et 64 ans. Si vous avez cotisé suffisamment de trimestres, alors vous pourrez bénéficier d’une retraite à taux plein à ce moment-là.

Au-delà de 67 ans, même si vous n’avez pas cotisé suffisamment de trimestres, vous pouvez bénéficier automatiquement d’un taux plein.

⚠️ Notez également que plusieurs facteurs, comme un handicap, un statut d’ancien combattant ou encore une carrière longue peuvent vous conduire à une retraite anticipée à 58 ans.

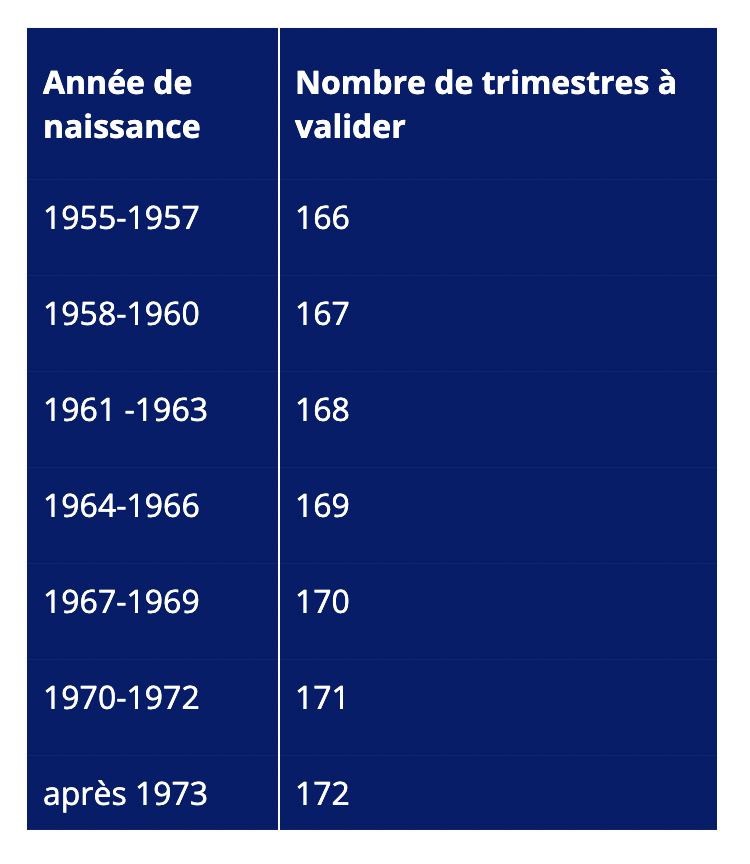

La validation des trimestres

Par ailleurs, pour percevoir une retraite à taux plein, vous devez valider 4 trimestres par an (maximum). La validation est dépendante de votre année de naissance :

Le montant de votre pension de retraite peut subir une diminution grâce à l’application d’un coefficient de réduction (décote) si vous n’avez pas cotisé le nombre nécessaire de trimestres. Si vous avez validé des trimestres supplémentaires, vous aurez à l’inverse une surcote.

La retraite des professions libérales réglementées

La retraite des indépendants en libéral qui pratiquent une profession réglementée par un Ordre ou une autorité est encadrée et assurée par la Caisse nationale de l’assurance vieillesse des professions libérales (CNAVPL). Elle se divise elle-même sections selon les branches d’activité :

- La CARCDSF pour les chirurgiens-dentistes et sages-femmes

- La CARMF pour les médecins

- La CARPIMKO pour les infirmiers, masseurs-kinésithérapeutes, pédicures-podologues, orthophonistes et orthoptistes

- La CARPV pour les vétérinaires

- La CAVAMAC pour les agents généraux d’assurance

- La CAVEC pour les experts-comptables et commissaires aux comptes

- La CAVOM pour les officiers ministériels, officiers publics et des compagnies judiciaires

- La CAVP pour les pharmaciens

- La CIPAV pour les architectes, agréés en architecture, ingénieurs, techniciens, géomètres, experts, conseils, consultants, etc.

- La CPRN pour les notaires

- La CNBF pour les avocats

👉 Les professionnels libéraux qui pratiquent une activité non réglementée (développeur, rédacteur web…) ne sont pas concernés par cette partie. Nous en parlons en seconde partie.

Les modalités à connaître pour le régime de retraite de base des libéraux réglementés

Les professionnels libéraux bénéficient d’un système par point pour leur retraite de base. À ce titre, deux cotisations sont prélevées, quelle que soit leur branche d’activité :

- Une première cotisation d’un taux de 8,23 % (taux 1), prélevée sur la part du revenu annuel qui se trouve en dessous du PASS (Plafond de la sécurité sociale) soit en dessous de 43 992 €pour l’année 2023. Cette cotisation donne droit à un maximum de 525 points pour un revenu égal ou supérieur au PASS. Si vous gagnez moins, vous recevez un nombre proportionnel de points par rapport aux revenus déclarés.

- Une seconde cotisation d’un taux de 1,87 % (taux 2), prélevée sur la part du revenu annuel qui se trouve en dessous de 5 fois le montant PASS, soit en dessous de 219 960 pour l’année 2023. Cette cotisation vous donne un maximum de 25 points pour un revenu égal ou supérieur au PASS, avec la même notion de proportionnalité si vous gagnez moins.

Par ailleurs, en cas d’absence de revenu, ou si ce dernier est trop faible, vous devrez vous acquitter d’une cotisation minimale à hauteur de 510,97 € pour l’année 2023.

Notez qu’il faut verser des cotisations minimales pour valider chaque trimestre :

- 2 421 € de CA pour le premier trimestre ;

- 4 842 € de CA pour le deuxième trimestre ;

- 7 263 € de CA pour le troisième trimestre ;

- 9684 € de CA pour le quatrième trimestre.

Les cotisations pour la retraite complémentaire en libéral

Si les retraites de base concernent toutes les branches des métiers du libéral, les retraites complémentaires et prévoyances sont propres à chaque activité.

Ce sont les dix sections de la CNAVPL qui pilotent les complémentaires et proposent différents forfaits. Vérifiez les différentes modalités et montants directement avec votre caisse de référence.

Si vous dépendez de la Cipav, par exemple, vous bénéficiez d’un système de point qui fonctionne selon la formule suivante :

nombre de points acquis x valeur de service du point (2,77 € en 2023).

La retraite en micro-entreprise

Si vous êtes en micro-entreprise (activité libérale, commerciale, artisanale), vous êtes rattaché à la SSI : la Sécurité sociale des indépendants.

Avec ce statut ultra-flexible, vous bénéficiez d’un régime micro-social, ce qui signifie que vos cotisations dépendent du chiffre d’affaires déclaré tous les mois ou tous les trimestres. Si vous ne déclarez pas de chiffre d’affaires, vous ne cotisez pas, ce qui peut représenter un risque à long terme.

Pour rappel, les taux globaux cotisations sociales en micro-entreprise sont les suivantes :

- Prestations de services commerciales et artisanales (BIC) : 21,20 % ;

- Autres prestations de services (BNC) : 21,10 % ;

- Achat/revente de marchandises : 12,30 %.

Les modalités à connaître pour le régime de retraite de base

Les micro-entrepreneurs peuvent bénéficier d’une pension retraite sur la base d’un revenu annuel moyen, multiplié par le taux (plein) de retraite et la durée d’assurance (autrement dit, le nombre de trimestres travaillés et validés), et divisé par la durée d’assurance requise.

La formule est donc la suivante :

Revenu annuel moyen x taux plein x (nombre de trimestres validés / durée de référence)

Gardez à l’esprit que :

- Le revenu annuel moyen concerne les meilleurs revenus cotisés pendant les meilleures années d’activité dans la limite du PASS.

- Le taux plein se détermine sur une base de 50 % du revenu annuel moyen. Pour en bénéficier, il faut avoir atteint l’âge légal de retraite en justifiant le nombre de trimestre travaillés ou bien être dans une situation exceptionnelle (handicap, ancien combattant, etc.) Si vous ne remplissez pas ces critères, alors le taux de retraite est minoré de 1,25 % par trimestre non validé. Et depuis 2009, chaque trimestre supplémentaire augmente la retraite de base de 1,25 %.

Notez également que vous devez générer un chiffre d’affaires minimum chaque mois pour valider un trimestre :

Les cotisations pour la retraite complémentaire en micro-entreprise

Les micro-entrepreneurs disposent d’un régime complémentaire unique commun qui se calcule en points selon la formule suivante :

Nombre de points obtenus (19,394 € / point en 2023) x valeur de service du point x taux de pension (1,280 € en 2023).

Le nombre de points obtenus fait référence aux cotisations sociales de vieillesse versées avec le régime de base à partir des revenus annuels. Quant à la valeur de service du point, cette dernière dépend de sa nature et de la date d’acquisition.

👀 Consultez notre article sur la retraite des micro-entrepreneurs pour en savoir plus.

La retraite des dirigeants travailleurs non-salariés (EURL et SARL)

En tant que gérant d’EURL ou de SARL, vous avez le statut de travailleur non salarié, ou TNS. À ce titre, vous cotisez au Régime général de la sécurité sociale pour la retraite de base et la complémentaire.

Les modalités de retraite pour les TNS

En TNS, le pourcentage de cotisation à la retraite de base est de :

- 17,75 % jusqu’à 1 PASS ;

- et 0,6 % au-delà.

Sans revenu, vous devez également payer une cotisation minimale annuelle de 840 €, qui correspond à 3 trimestres.

Quant à la complémentaire, les modalités sont les suivantes :

- pour les revenus jusqu’à 38 916 €, le taux de retraite complémentaire est de 7 % ;

- pour les revenus compris entre 38 916 € et 164 544 €, le taux est de 8 %.

La retraite des dirigeants assimilés salariés (SASU et SAS)

Pour les indépendants aux statuts de dirigeants assimilés salariés comme :

- le président d’une SAS ou SASU ;

- les gérants minoritaires ou égalitaires d’une SARL ;

les cotisations sont enregistrées sur deux caisses différentes, elle-même rattachées au Régime général de la Sécurité sociale :

- l’Urssaf pour la retraite de base ;

- l’Agirc-Arrco pour la retraite complémentaire.

Les modalités à connaître pour le régime de retraite de base des assimilés salariés

En tant qu’assimilé salarié, vos cotisations retraite de base sont de :

- 17,75 % sous le PASS ;

- 2,3 % au-delà du PASS.

Par ailleurs, pour cotiser au titre d’une année de retraite (4 trimestres), vous devez vous verser une rémunération égale ou supérieure à 600 fois le taux horaire du SMIC (11,52 € en 2023) : 6 912 € par an ou 576 € par mois.

La retraite complémentaire des assimilés salariés

La pension complémentaire des assimilés salariés via l’Agirc-Arrco est basée sur un système de points :

Nombre de points obtenus (19,394 € / point en 2023) x valeur de service du point x taux de pension (1,280 € en 2023).

En fonction de votre activité, des coefficients peuvent s’appliquer.

Il faut savoir que la complémentaire payée par les assimilés salariés ne donne pas intégralement droit à l’attribution de points.

- Pour le taux 1 à 7,87 %, votre taux de calcul des points sera de 6,20 %.

- Pour le taux 2 à 21,59 %, votre taux de calcul des points sera de 17 %.

Vous avez des questions supplémentaires sur la question des retraites pour les indépendants ? Demandez de l’aide à l’équipe d’Indy en commentaire et nous vous répondrons rapidement. Vous pouvez également rejoindre notre groupe Facebook de comptabilité pour partager vos problématiques avec notre communauté d’indépendants !