En France, pour les personnes physiques qui perçoivent des dividendes sous forme d’actions et de parts sociales, deux systèmes d’imposition existent : le prélèvement forfaitaire unique (PFU) et le barème progressif de l’impôt sur le revenu. Par conséquent, en tant que dirigeant d’une société soumise à l’impôt sur les sociétés (IS), vous devez choisir le système d’imposition le plus adapté à votre situation. Regardons ensemble les critères à prendre en compte et les calculs à faire pour traiter ces revenus de capitaux mobiliers, dont la fiscalité est très différente d’une rémunération classique.

Vous n’êtes pas à l’aise avec les questions fiscales et d’impositions ?

Indy vous accompagne dans votre comptabilité, on automatise vos déclarations et votre liasse fiscale. Plus de saisie, plus de calculs compliqués, seulement 10 minutes par mois !

Essayer Gratuitement

Le prélèvement forfaitaire unique (PFU)

Qu’est-ce que le PFU ?

Depuis le 1er janvier 2018 et la réforme de la loi de finances – qui vise en partie à simplifier la fiscalité liée au patrimoine – un prélèvement forfaitaire unique (PFU, ou “flat tax”) s’applique par défaut aux revenus liés aux placements financiers. Ces derniers comprennent ainsi les dividendes issus d’actions et de parts sociales dont les rendements sont variables.

Les montants du PFU

Le taux global du prélèvement forfaitaire unique s’élève à 30 %, bien qu’il puisse augmenter exceptionnellement dans le cas de très hauts revenus.

Avec le PFU, vous aurez deux opérations :

- Un premier prélèvement de 12,8 % au titre de l’impôt sur le revenu sera effectué l’année où vous recevez votre dividende.

- Un second prélèvement de 17,2 % sera réalisé lorsque vous effectuerez votre déclaration de revenus. Vous devrez indiquer le montant brut des dividendes dans la case 2DC (“revenus des actions et parts”). Pensez également à inscrire le premier acompte de 12,8 % dans la case 2CK (“crédit d’impôt égal au prélèvement forfaitaire non libératoire”).

💡 Il est possible de demander une dispense de l’acompte au titre de l’imposition des dividendes si votre revenu fiscal de référence en N-2 est inférieur à 50 000 € (seul) ou à 75 000 € (couple en imposition commune). Vous devez formuler la demande auprès de l’administration fiscale au plus tard le 30 novembre de l’année précédent le versement.

Barème progressif de l’impôt sur le revenu

Définition du barème progressif

Le barème progressif est un dispositif d’imposition mis à jour chaque année. Ce dernier permet de calculer le montant de l’impôt basé sur le système de quotient familial et de tranches. Ainsi, le service des impôts permet au contribuable de choisir cette option pour déclarer les dividendes perçus. Toutefois, il faut garder à l’esprit que choisir cette option d’imposition est expresse, irrévocable et globale.

Le barème progressif de l’impôt sur le revenu vous permet par ailleurs d’avoir un abattement de 40 % sur le montant imposable de vos dividendes et une déductibilité partielle de 6,8 % de la CSG. Seuls les prélèvements sociaux seront imposés à vos dividendes. Cette option peut donc s’avérer particulièrement avantageuse si vous êtes peu taxé.

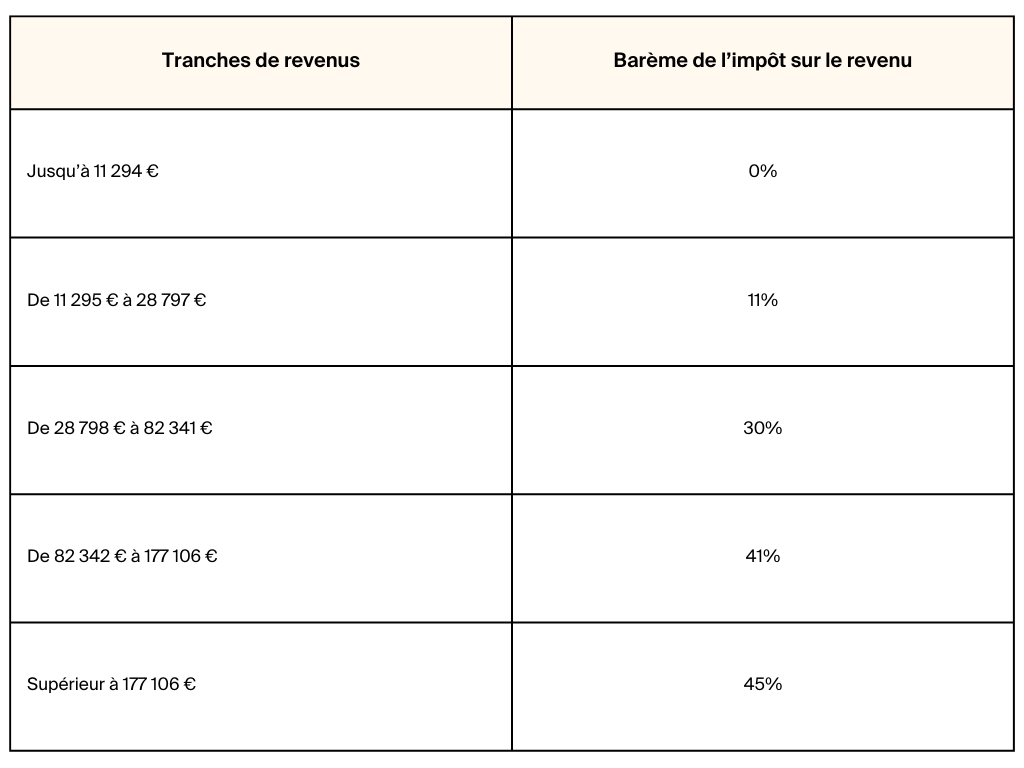

Les différentes tranches et montants du barème progressif

Tout d’abord, vous devez déterminer votre quotient familial :

- Une part de quotient familial si vous êtes célibataire, divorcé, ou veuf.

- Deux parts de quotient familial si vous êtes marié ou pacsé.

- Le nombre de parts augmente selon votre nombre d’enfants.

Aussi, après avoir déterminé votre quotient, vous pourrez calculer votre impôt sur le revenu à partir de ce barème, valable pour les revenus de 2023.

Dans le cas de l’imposition de vos dividendes, c’est le pourcentage de votre tranche qui s’appliquera. Ainsi, vous êtes tenu de déclarer le montant des dividendes à la case 2DC (“revenus des actions et parts”).

Vous devrez également cocher la case 2OP afin d’annuler l’option du PFU à laquelle vous êtes automatiquement rattaché : “Vous optez pour l’imposition au barème de l’ensemble de vos revenus de capitaux mobiliers et de vos gains de cession de valeurs mobilières”.

Enfin, pour déduire la partie déductible de la CSG, vous devez reporter le montant inscrit en case 2DC en case 2BH.

PFU ou barème progressif : que choisir en société ?

Vous percevez 2 000 € de dividendes en mai 2022. Vous indiquerez ainsi ce montant de 2 000 € dans votre déclaration 2042 relative à l’impôt sur le revenu. Jusque-là, tout va bien. Mais quelle sera la différence d’imposition suivant l’option choisie (PFU ou barème progressif) ?

Fatigué(e) de faire votre déclaration 2042 ?

Simplifiez votre comptabilité avec Indy. Plus de saisie, plus de calculs compliqués, seulement 10 minutes par mois !

Essayer Gratuitement

Avec le PFU

- Dividendes imposables = 2 000 €

- Premier prélèvement à 12,8 % = 256 €

- Second prélèvement à 17,2 % = 344 €

L’imposition totale sera donc de 600 €

Avec le barème progressif

- Dividendes imposables = 2 000 €

- Abattement de 40 % = -800 €

La base imposable pour 2021 sera donc de 1 200 €.

Avec l’impôt sur le revenu à 11 %

- 1 200 x 11 % = 132 €

- On déduit la CSG de 6,8 % sur la base imposable = – 82 €

- On rajoute les prélèvements sociaux sur les dividendes imposables = 2 000 x 17,2 % = 344 €

- Total de l’imposition : 344 + 132 – 82 = 394 €

Avec l’impôt sur le revenu à 30 %

- 1 200 x 30 % = 360 €

- On déduit la CSG de 6,8 % sur la base imposable = – 82

- On rajoute les prélèvements sociaux sur les dividendes imposables = 2 000 x 17,2 % = 344 €

- Imposition totale = 360 + 344 – 82 = 622 €

Ainsi, dans le cas où l’impôt sur le revenu est dans la tranche des 11%, l’option du barème progressif est plus avantageuse que le PFU pour la déclaration des dividendes. Toutefois, dans le cas où l’impôt sur le revenu serait dans la tranche des 30%, c’est l’option du PFU qui prévaut sur le barème progressif.

✍️ Pour résumer : si vous payez moins de 12,8 % d’impôt en étant soumis au barème progressif de l’impôt sur le revenu pour la totalité de vos revenus, alors cette option est la plus avantageuse pour vous.

Gardez à l’esprit que d’autres paramètres peuvent entrer en compte, notamment pour l’option du barème progressif : si vous avez des enfants à charge par exemple, ou encore si vous bénéficier de réductions et autres crédits d’impôt non imputable via le PFU. N’hésitez pas à consulter le site du Gouvernement afin d’avoir des données précises sur votre imposition de dividendes.

FAQ : barème progressif et PFU

Quand opter pour l’imposition au barème progressif ?

Les dividendes sont automatiquement soumis au PFU sauf si vous faites la demande d’une imposition au barème progressif de l’imposition sur le revenu lors du remplissage de votre déclaration de revenus via la case 2OP. Attention : l’option pour le barème progressif est expresse, irrévocable et globale (elle s’applique à tous vos revenus).

Pourquoi faut-il cocher la case 2OP ?

Si vous ne souhaitez pas bénéficier du PFU, et préférez une imposition de vos dividendes au barème progressif de l’IR, alors vous devez cocher la case 2OP pour annuler le PFU.

Quand choisir le PFU ?

Le PFU s’applique automatiquement à tous les dirigeants d’entreprises soumises à l’IS. Vous n’avez donc pas à formuler de choix si vous souhaitez que vos dividendes restent imposés sous cette “flat-tax”.

Comment éviter l’impôt sur les dividendes ?

Si vous avez fait le choix du PFU, vous pouvez demander une dispense d’acompte d’impôt (12,8 % au titre du prélèvement forfaitaire non libératoire) si votre revenu fiscal de référence était, pour 1 part, inférieur à 50 000 € sur l’année N-2.

Comment déclarer des dividendes aux impôts ?

Vous devez déclarer vos revenus de capitaux mobiliers, dont les dividendes, via votre déclaration annuelle de revenus 2042 à la case 2DC (“Revenus des actions et parts”) que vous soyez soumis au PFU ou au barème progressif de l’impôt sur le revenu.

Si vous êtes soumis au PFU, vous devez également remplir la case 2CK “Crédit d’impôt égal au prélèvement forfaitaire non libératoire” au titre de l’acompte versé (12,8 %).

Pour aller plus loin :

Vous avez des questions sur l’imposition des dividendes ? N’hésitez pas à nous les poser en commentaire. Et rejoignez notre communauté d’indépendants sur notre groupe Facebook de comptabilité !

Cet article a été initialement diffusé sur le groupe Facebook Compta Pour Les Freelances, réseau d'entraide des indépendants dans leur comptabilité.