Si vous vous occupez de votre comptabilité vous-même, vous savez peut-être qu’il y a bien souvent une différence entre votre relevé comptable (ou compte banque) et votre relevé bancaire. C’est pour cela qu’il est parfois nécessaire d’effectuer un rapprochement bancaire. En quoi consiste-t-il, comment le mettre en place et pourquoi n’est-il (presque) pas nécessaire avec Indy ? Réponse dans cet article !

Sommaire

Cet article a été initialement diffusé sur le groupe Facebook Compta Pour Les Professions Libérales, réseau d'entraide des praticiens libéraux dans leur comptabilité.

Qu’est-ce que le rapprochement bancaire ?

Le rapprochement bancaire est un procédé comptable de contrôle qui consiste à équilibrer la comptabilité d’une entreprise (plus précisément son compte 512) et le relevé de son compte bancaire. Très concrètement, on va chercher à comparer le compte banque de votre comptabilité et le relevé bancaire et essayer d’identifier les anomalies qui créent un décalage entre les deux. S’il n’est aujourd’hui pas obligatoire, le rapprochement bancaire peut vous être très utile pour avoir une vision plus claire et juste de votre comptabilité.

Pourquoi faire un rapprochement bancaire ?

Les raisons pour ce faire sont nombreuses :

- La banque peut avoir effectué des opérations dont l’entreprise n’a pas pris connaissance : frais bancaires, agios, cotisation trimestrielle…

- De la même manière, l’entreprise peut avoir enregistré des dépenses ou rentrées d’argent que la banque n’a pas encore pris en compte, telles que des chèques non encaissés, des dépenses à crédit ou encore des factures non réglées.

- Des erreurs ou oublis de saisie pouvant survenir, il est utile de comparer les enregistrements comptables et les comptes effectifs de l’entreprise sur le relevé bancaire.

- Enfin comme expliqué précédemment, un rapprochement bancaire vous permettra d’avoir une comptabilité plus « saine » et plus proche de la réalité. C’est notamment utile lorsque vous aurez des dépenses importantes ou des décisions stratégiques majeures à prendre à court terme.

Comment s’effectue le rapprochement bancaire ?

Documents nécessaires

Pour réaliser un rapprochement bancaire, vous aurez besoin :

- De vos relevés bancaires sur la période contrôlée

- De votre grand livre comptable ou de l’extrait de compte 512 concerné

- S’il existe, de votre dernier état de rapprochement bancaire

- Des justificatifs de vos mouvements de trésorerie (chèques encaissés et remis, factures…)

Déroulé du rapprochement bancaire

Étape 1

Vérifier les anciens soldes des deux éléments. Il faut équilibrer les comptes si besoin est en fonction du solde des comptes lors du dernier rapprochement.

Étape 2

Pointer les opérations du compte banque, du relevé bancaire et de l’ancien rapprochement bancaire. Cette opération revient à comparer les différentes opérations et relever les incohérences entre les deux documents.

Étape 3

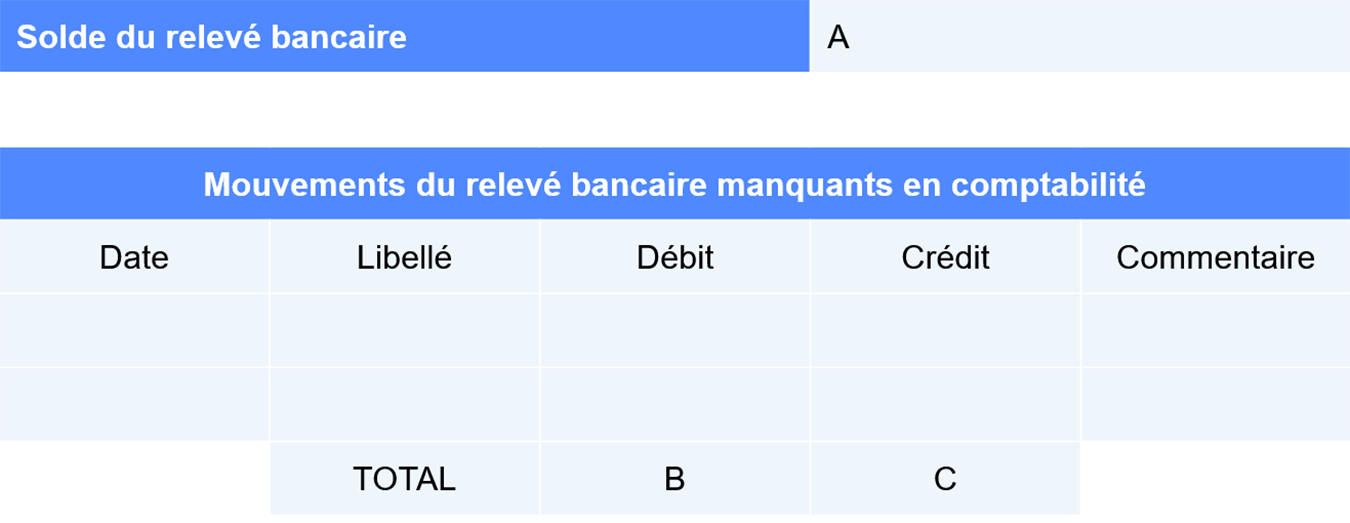

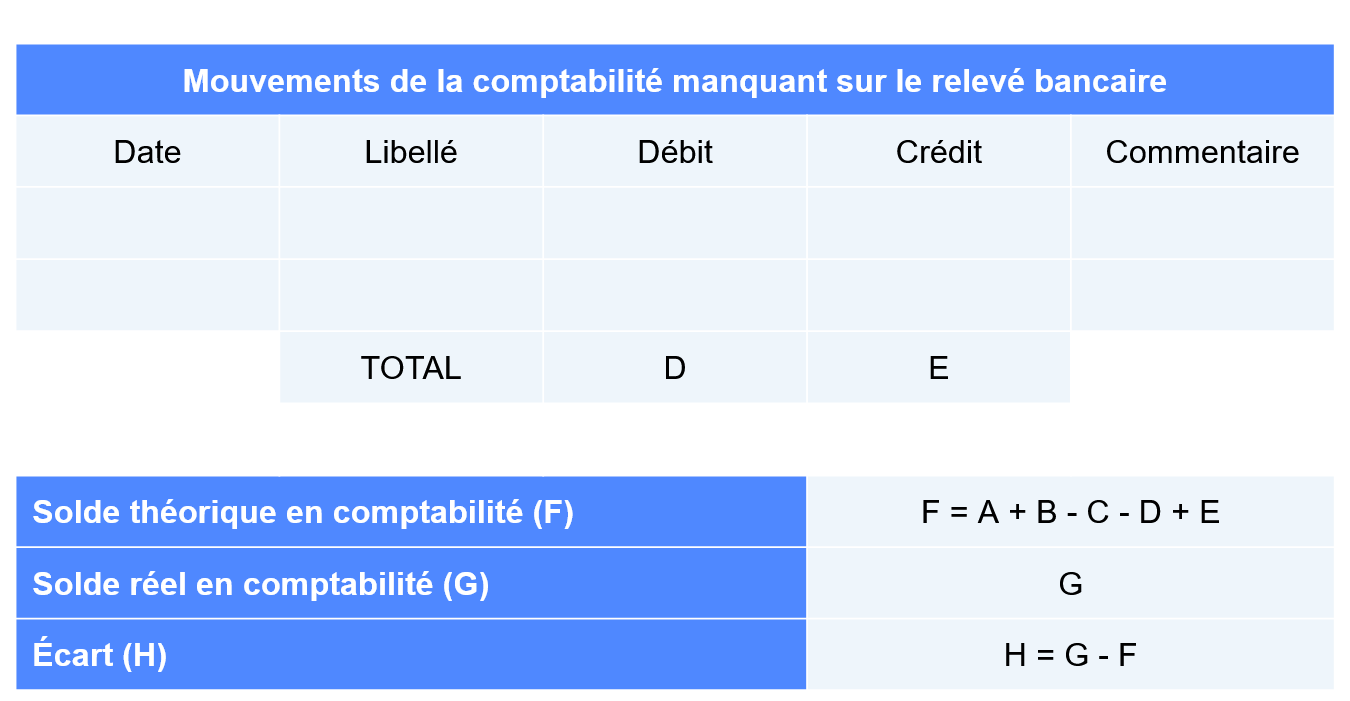

Noter dans plusieurs tableaux les éléments suivants :

- Solde figurant sur le relevé bancaire

- Mouvements figurant sur le relevé bancaire mais pas en comptabilité

- A l’inverse, les mouvements figurant en comptabilité mais pas sur le relevé bancaire

- Le solde théorique en comptabilité

- Le solde réel en comptabilité

- L’écart entre ces deux soldes

Étape 4

Régulariser les montants non pris en compte en compte 512 dans le compte Opérations diverses.

Lorsque le rapprochement bancaire est terminé, il ne doit plus y avoir de différence entre le compte banque de votre comptabilité et votre compte bancaire en dernière ligne. Les mouvements qui justifient cet écart (chèques encaissés ou émis par exemple) doivent être explicités dans le document.

Exemple de tableau de rapprochement bancaire

💡 Qu’est-ce que le compte 512 ?

Le compte de banque 512 représente, dans votre comptabilité, le montant censé être présent sur votre compte bancaire. Ce compte d’actif est utilisé pour les paiements.

Avec Indy, pas besoin de rapprochement bancaire !

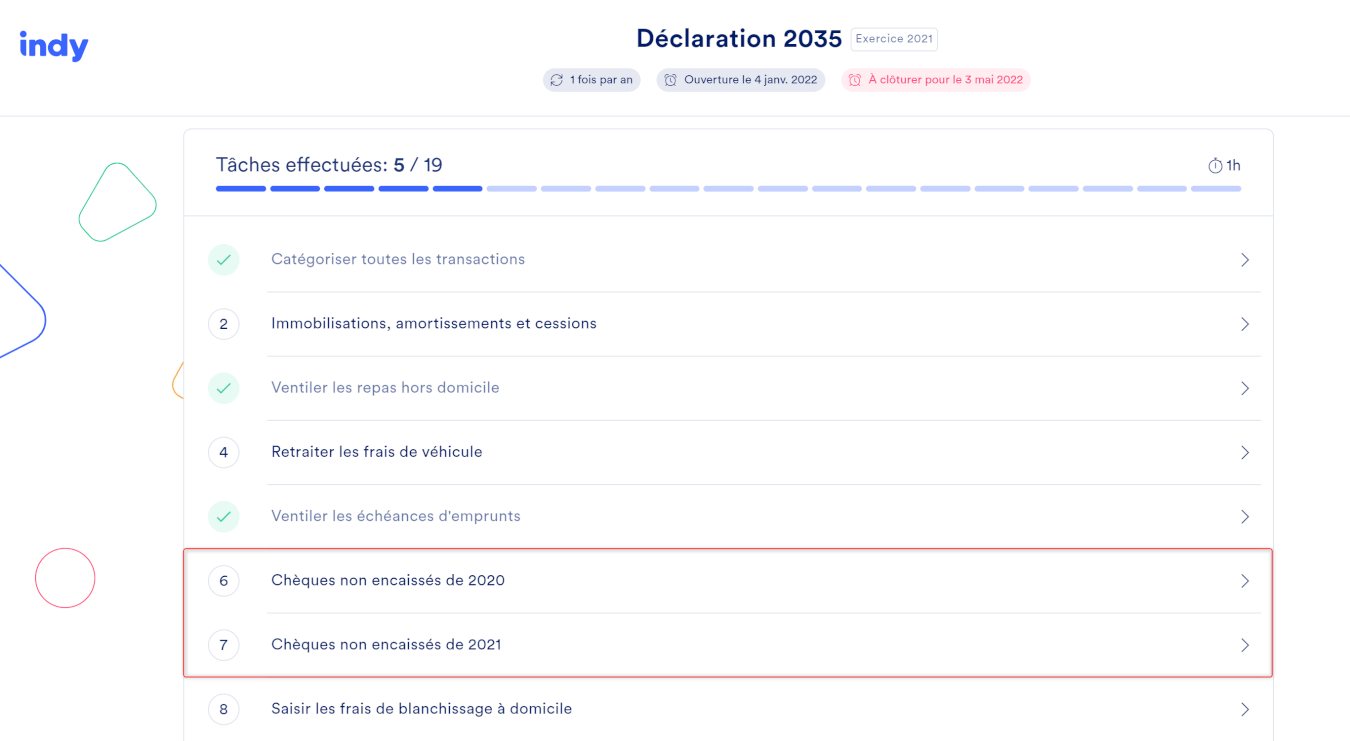

En effet, Indy se base directement sur votre compte bancaire pour réaliser vos comptes. Ainsi, pas besoin de réaliser de rapprochement bancaire ! Le seul traitement à effectuer concerne les chèques qui apparaissent sur le mauvais exercice fiscal.

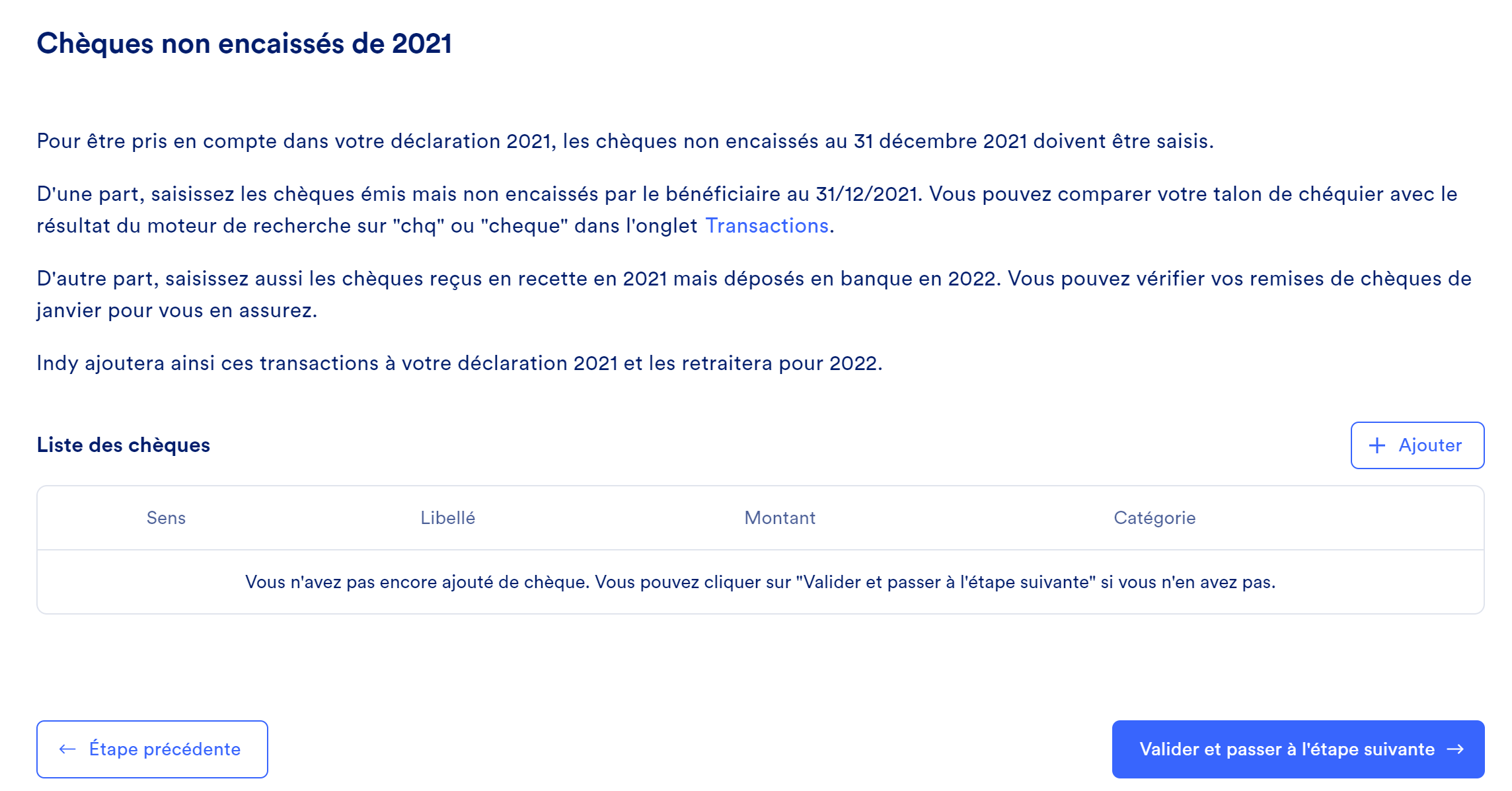

En comptabilité de trésorerie, vous devez normalement prendre en compte sur votre déclaration 2035 les lignes qui apparaissent sur votre compte bancaire durant votre exercice fiscal. Cependant, pour les chèques c’est la date inscrite sur ledit chèque qui prévaut (qu’il soit émis ou reçu). Indy a prévu deux étapes de clôture à ce sujet pour régulariser votre situation. Dans l’onglet « A faire », vous retrouverez l’étape « Chèques non encaissés de l’année 20XX » à cet effet.

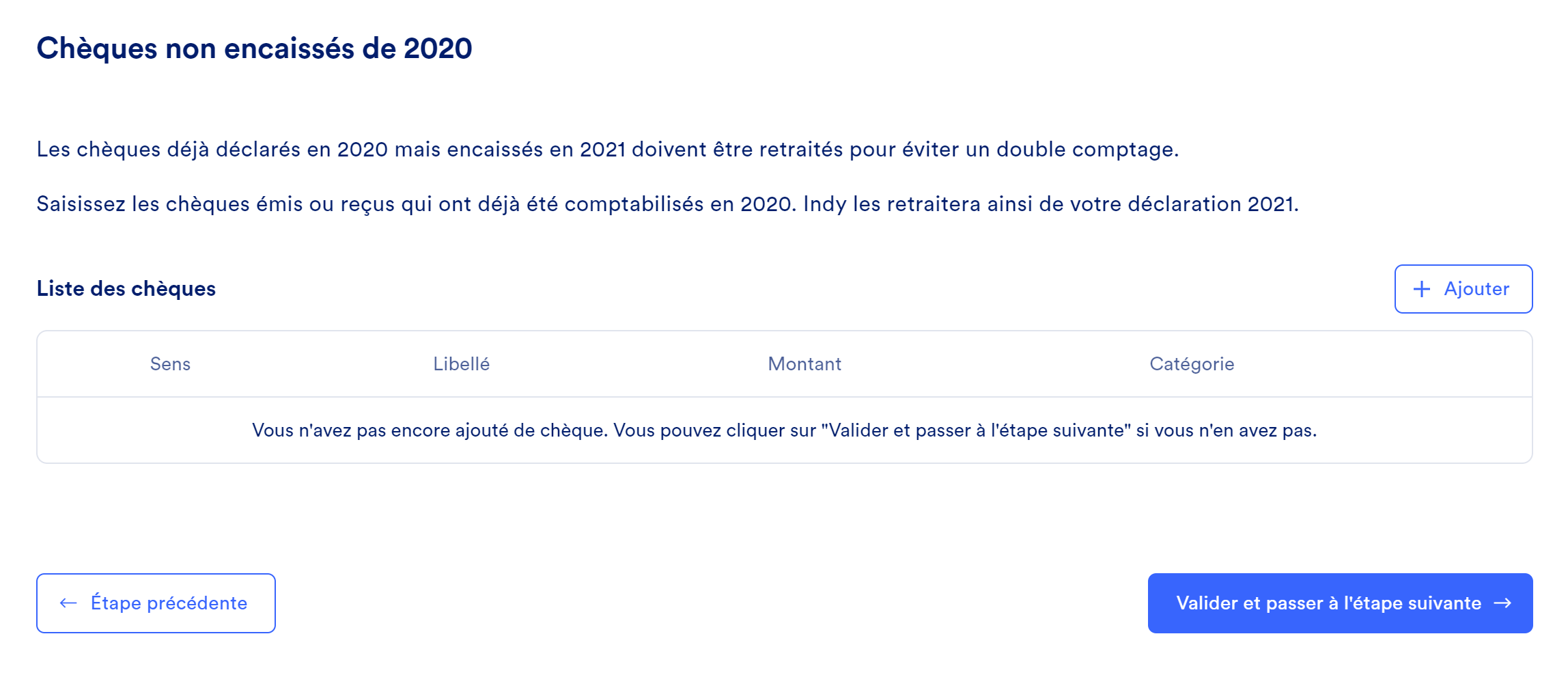

Il ne vous restera plus qu’à retraiter les chèques émis l’année dernière et encaissés cette année :

Et à enregistrer les chèques émis mais non encaissés en 2021 :

🚀 Vous êtes client Indy ? Découvrez notre tutoriel détaillé pour gérer vos chèques à cheval !

Encore une question sur ce sujet ? Rapprochez-vous de nous ! Posez votre question en commentaire et l’équipe de Indy y répondra rapidement. N’hésitez pas à rejoindre notre communauté d’indépendants dans notre groupe facebook de comptabilité !