Obligation comptable chronophage et parfois prise de tête, le remplissage des annexes à la 2035 ou tableaux OGNBC est pour certains professionnels libéraux un cauchemar qu’il faut pourtant apprivoiser. Ils sont au nombre de 8 et doivent être adressés aux Associations de Gestion Agréées (AGA) avec la déclaration 2035 que vous connaissez maintenant par cœur. Découvrons ensemble, tableau par tableau en quoi ils consistent et comment les remplir.

Annexes OGID00 et OGNBNC 00

Ces tableaux présentent le dossier comptable ainsi que l’expert-comptable ou le logiciel qui s’occupe de remplir le document le cas échéant et sont normalement générés automatiquement. Nous n’y reviendrons pas plus en détail étant donné que ce sont des informations génériques qui ne posent normalement pas de problème particulier à remplir.

Tableau OGBNC01 – Informations générales

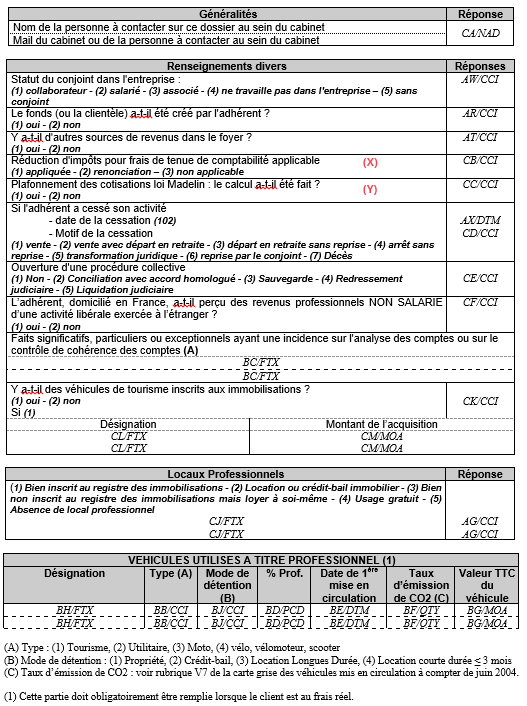

Le Tableau OGBNC01 présente les informations liées aux revenus et à la situation du professionnel. Là encore, cette annexe présente des informations génériques qui n’ont pas besoin d’explications. A part peut-être les lignes marquées d’un X et d’un Y que nous allons vous présenter en détail :

Réduction d’impôts pour frais de tenue de comptabilité applicable (X)

En effet, sous certaines conditions vous pourrez bénéficier d’une réduction d’impôt sur vos frais de comptabilité :

- Votre entreprise doit être soumise au régime réel d’imposition

- Vous devez réaliser un CA inférieur 77 700 € (plafond pour les libéraux en 2023)

- Enfin, vous devez adhérer à une association ou un centre de gestion agréée (AGA ou CGA)

Dans ces conditions, vous serez exonérés de 2/3 de vos honoraires de comptabilité ou de vos frais de logiciels de comptabilité (cela fonctionne pour Indy, ex Georges !) ainsi que 2/3 de votre cotisation AGA ou CGA. Sachez cependant qu’elle est plafonnée à 915 € par an.

Plafonnement des cotisations loi Madelin : le calcul a-t-il été fait ? (Y)

La loi Madelin éditée en 1994 permet aux travailleurs non salariés d’obtenir des réductions d’impôt sur leurs cotisations en prévoyance santé, retraite et chômage, pour peu qu’ils adhèrent à un contrat dit « Madelin ». Ces déductions répondent à un certain nombre de plafonds qui varient en fonction du type de contrat : vous pourrez les consulter dans cet article. Sur cette ligne dites simplement si vous bénéficiez de ce calcul ou non, mais vous saurez à présent à quoi il correspond ! Pour en savoir plus, n’hésitez pas à lire notre article sur le sujet.

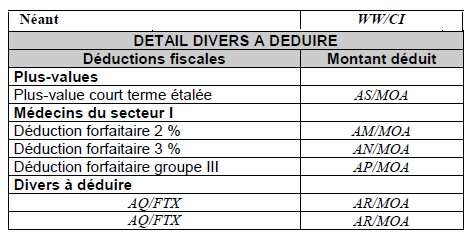

OGBNC02 – Détail divers à déduire

Vous devrez remplir dans ce tableau les éventuelles déductions fiscales liées à vos plus values ou aux déductions forfaitaires pour les médecins du secteur 1 :

- Plus values : à remplir en cas d’option pour l’étalement de la plus-value à court terme sur 3 ans en inscrivant ici le montant qui fait l’objet de l’étalement.

- Médecins du secteur 1 : préciser ici le montant inscrit dans la zone CQ – 2035 B au titre des déductions forfaitaires. Elles concernent sous certaines conditions uniquement les médecins installés en secteur 1.

- Divers à déduire : si l’extension de la page 2035B correspondante est remplie, il n’est pas nécessaire de noter cette information ici

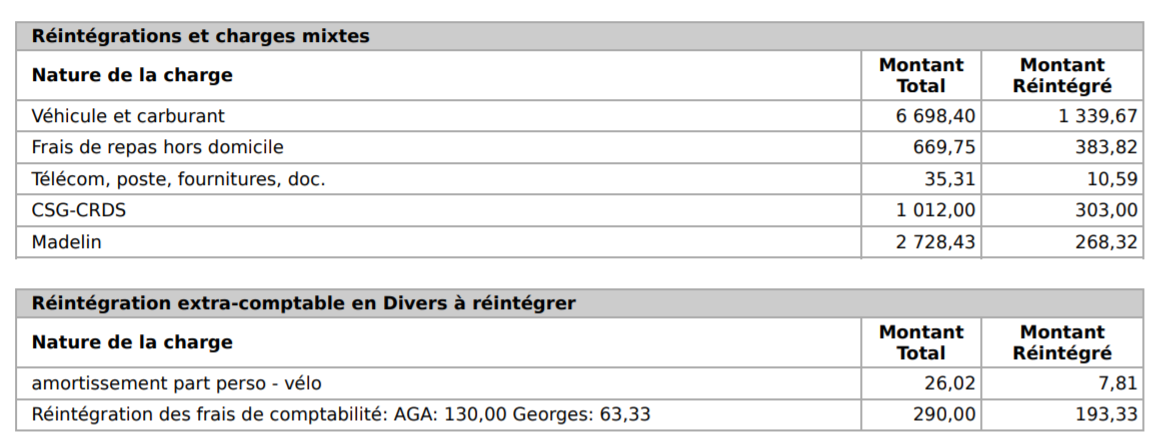

OBGNC03 – Réintégrations et charges mixtes

Ce tableau est à compléter si vous avez des frais à usage mixte : dépenses à la fois privées et professionnelles et dépenses engagées pour l’activité libérale et une autre activité.

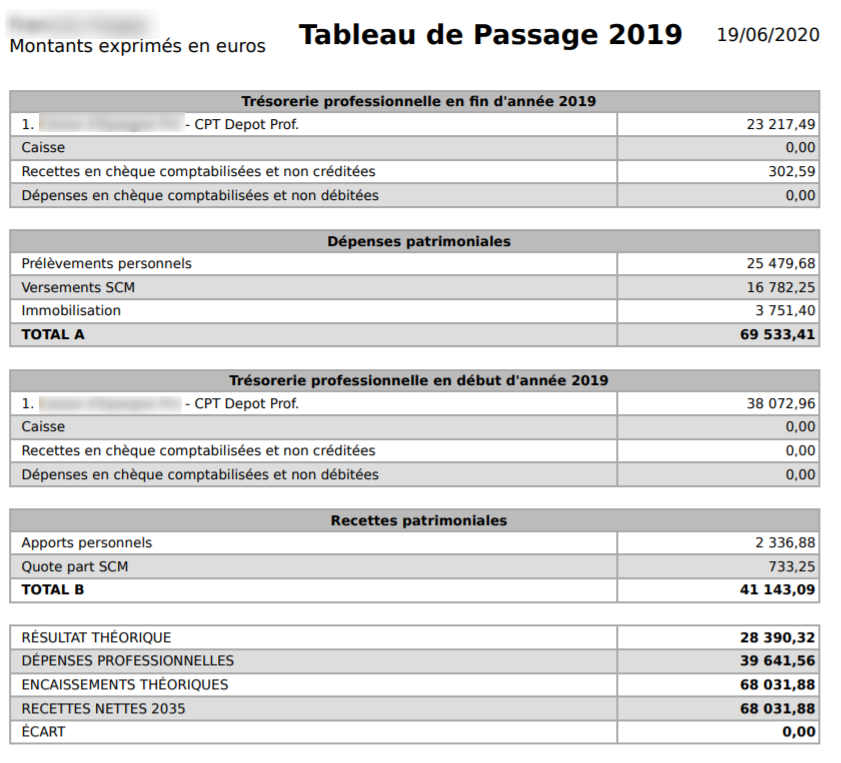

OBGNC04 – Tableau de passage

Tableau à compléter uniquement en cas de comptabilité tenue en « recettes/dépenses » ou « de trésorerie », il permet d’identifier les mouvements de l’année pour s’assurer que toutes les recettes et dépenses ont été affectées à une rubrique comptable.

OBGNC05 – TVA Collectée

Ce tableau résume les montants de TVA collectée en cas de comptabilité « Créances acquises – dépenses engagées ». Il va de soi qu’il ne s’applique qu’aux indépendants soumis à cette taxe, et plus généralement pour les sociétés.

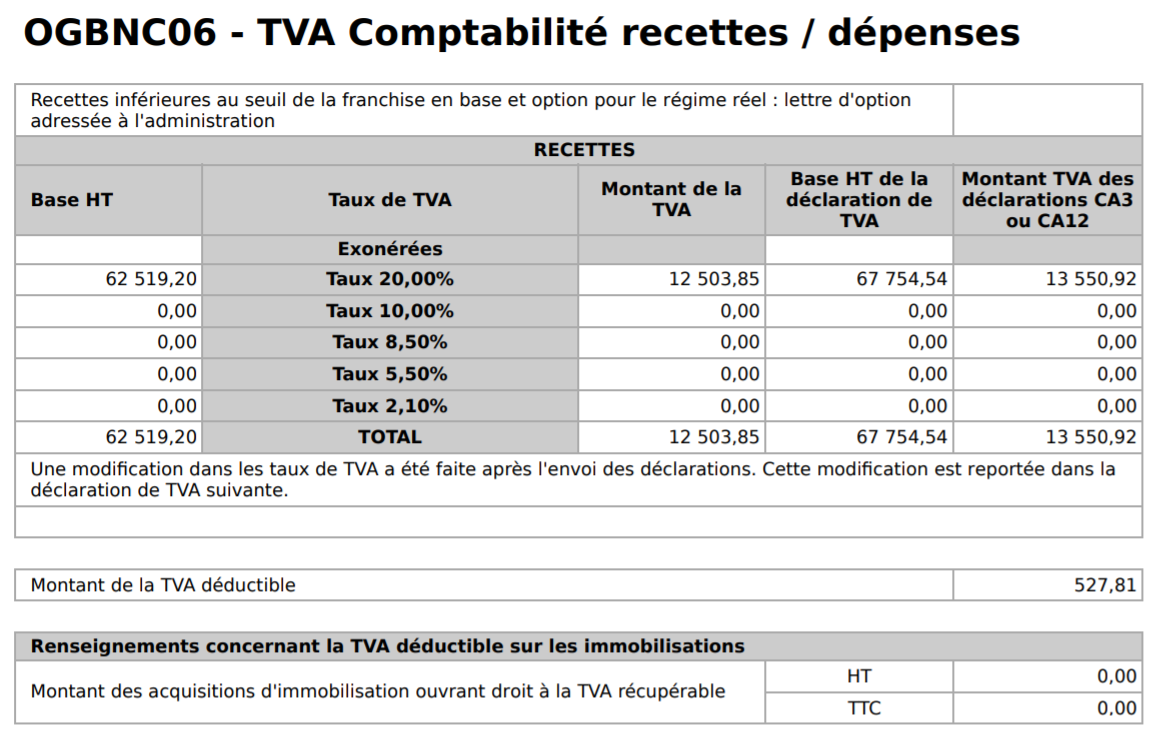

OGBNC06 – TVA Comptabilité recettes / dépenses

Tableau concernant toujours la TVA mais pour les comptabilités tenues en recette / dépense. L’intérêt de ce tableau est de vérifier les écarts de TVA entre les recettes déclarées sur la déclaration 2035 et celles déclarées sur les déclarations de TVA. Si vous êtes en dessous des seuils de de la franchise en base et que vous avez pris une option pour le régime réel, indiquez en première ligne avec le code 1 que l’option a été actée par l’administration fiscale.

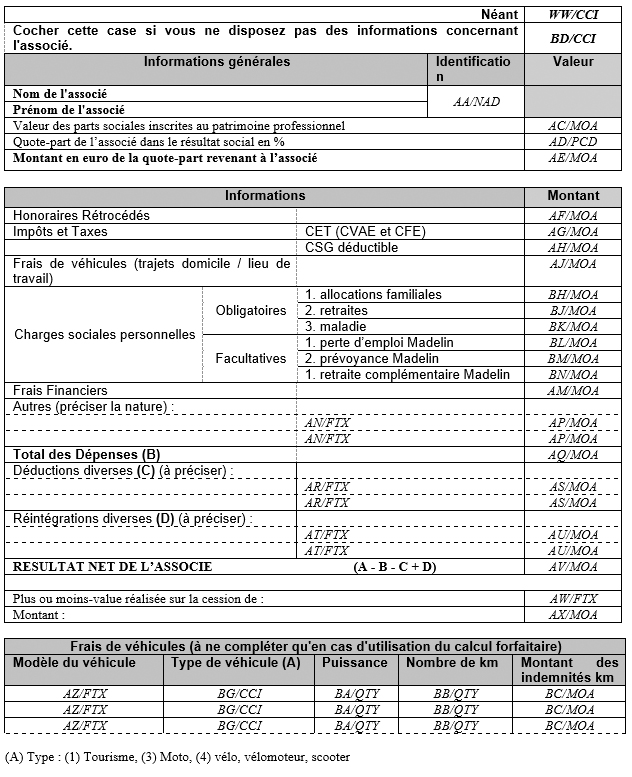

OGBNC07 – Informations complémentaires des associés

Attention, ce formulaire doit exister en autant d’exemplaires qu’il existe d’associés dans la société (pour une société d’exercice uniquement). Il est à remplir pour chaque associé d’une société d’exercice pour déterminer son résultat net non commercial à reporter sur sa déclaration n°2042.

Un associé de société ou d’un groupement d’exercice qui n’a pas d’activité individuelle par ailleurs, n’a pas à déposer de déclaration n°2035 individuelle. Il doit impérativement fournir en annexe libre à sa déclaration n°2042, le détail de ses frais professionnels personnels menant à la détermination de son résultat net imposable. L’OGBNC07 permet de fournir ce détail dont les AGA ont besoin pour des examens de cohérence et de vraisemblance.

OGBNC08 – Zones libres

Enfin, ce tableau permet d’ajouter des compléments d’explication aux informations renseignées précédemment. Vous pouvez notamment y noter :

- Les précisions spécifiques demandées par l’AGA destinataire

- Préciser les zones rectifiées en cas de déclaration rectificative

- En cas d’écart de TVA et si vous n’utilisez pas les tableaux 05 ou 06, vous pouvez expliquer ces écarts ici.

Tous ces tableaux vous semblent difficiles à remplir ? Pas de panique ! Indy (ex Georges) édite automatiquement ces documents lors de l’élaboration de votre liasse fiscale 2035. Indy est également disponible pour les professionnels en société !

Des questions subsistent concernant ces annexes ? Passez au tableau ! Posez nous votre interrogation en commentaire ou via le live-chat d’Indy, le robot comptable si vous êtes utilisateur. Et rejoignez notre communauté d’indépendants sur notre groupe facebook de comptabilité !