Les jeunes diplômés se demandent souvent lors de leur première année d’exercice professionnel en libéral : suis-je éligible au régime micro-BNC la première année d’exercice ? Pour ce premier exercice comptable, puis-je m’abstenir de tenir une comptabilité ? De déposer une déclaration 2035 ?

Il est facile de se perdre sur le site de la DGFIP, la direction générale des finances publiques. De plus, les mises à jour du BOFIP, le Bulletin Officiel des Finances Publiques tardent parfois à arriver. Nous avons donc pris contact directement avec la DGFIP pour vous donner une information fiable et sourcée.

Sommaire

Qu’est-ce que le régime micro-BNC ?

Pour rappel en deux mots, le régime micro-BNC est un régime fiscal très simplifié. Son principal atout est de permettre à de petits entrepreneurs de ne pas tenir de comptabilité. Ainsi, plus besoin de remplir une déclaration fiscale 2035 en micro-BNC. Il suffit simplement de tenir un journal détaillé de ses recettes. On les déclare ensuite directement sur le formulaire d’impôt sur le revenu 2042. En micro-BNC, les charges sont calculées de manière forfaitaire et estimées à 34% des recettes. Vous payez donc des impôts sur 66% de vos recettes en micro BNC.

Par petit entrepreneur en BNC, on entend en dessous d’un certain seuil de chiffre d’affaires : 77 700€ les deux années précédentes. C’est le plafond des micro-BNC… Et des micro-entrepreneurs.

Différence micro-BNC et micro-entrepreneur

Parce que l’amalgame est souvent fait et que chez Indy on aime bien les choses claires, nous nous devions de faire la différence entre régime micro-BNC et régime micro-entrepreneur. Ce sont deux choses bien distinctes qu’il convient de ne pas confondre pour ne pas qu’il y ait d’incompréhension en cas de contact à prendre avec les impôts.

- Le régime micro-BNC est un régime fiscal uniquement qui, comme dit plus haut, a des facilités déclaratives et des avantages pour certains entrepreneurs qui débutent. Il est destiné à tous ceux qui n’ont pas accès au régime micro-entrepreneur, telles que les professions médicales, les avocats, les notaires…

- Le régime de la micro-entreprise est un régime fiscal et social qui permet, en plus des avantages du régime micro-BNC, d’avoir des facilités déclaratives et des avantages en termes de cotisations sociales. Il n’est pas ouvert aux professions précédemment citées tout simplement car elles ont leurs propres caisses de retraite distinctes du régime général dont les autres indépendants font maintenant partie.

Cet article traitera exclusivement des professionnels en micro-BNC, bien que certains points peuvent s’appliquer aux deux. Mais nous tenions à faire cette différenciation qui n’est que trop peu souvent faite dans les articles qui traitent de ce sujet. Pour en savoir plus, voici notre article dédié à la différence micro-BNC et auto-entrepreneur.

En revanche, dans un cas comme dans l’autre, il y a toujours eu un flou sur la première année d’exercice : éligible ou non éligible ?

Les règles d’éligibilité au micro-BNC

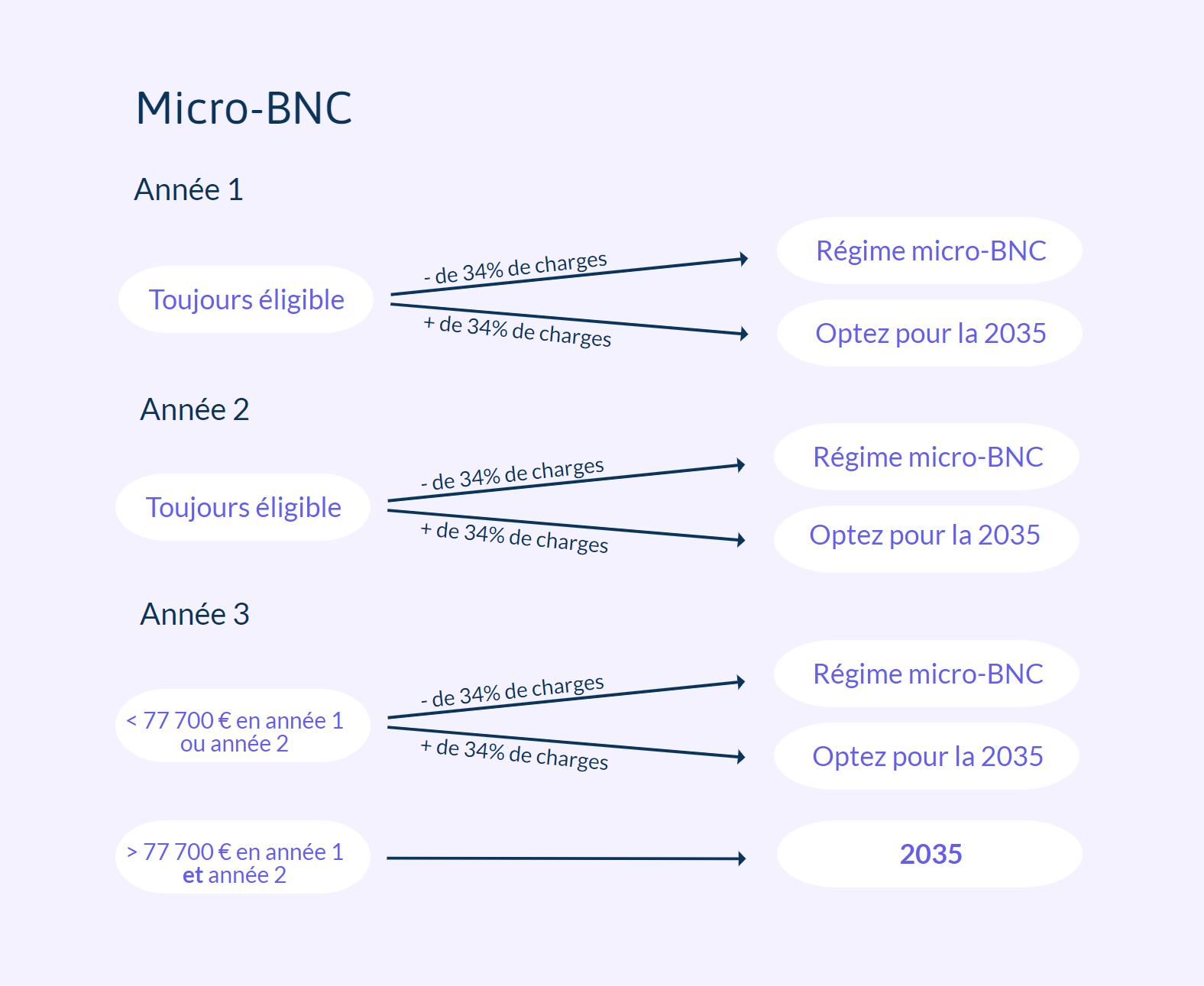

Le mode de calcul est très simple : vous êtes toujours éligible au micro-BNC dès lors que c’est votre première année d’exercice. C’est valable pour la déclaration fiscale de 2021 !

En effet, pour savoir si vous êtes éligible au régime micro-BNC, il faut se référer aux règles de la franchise en base pour la TVA. Concrètement, on se réfère aux recettes des deux années antérieures. Or, s’agissant de l’année de création, vous n’avez pas d’année antérieure … Donc le régime micro-BNC est toujours applicable. Idem pour la deuxième année : vous devez dépasser le seuil pendant deux années consécutives pour perdre l’éligibilité au micro-BNC.

Selon le Bulletin Officiel des Finances Publics (BOFIP) :

« Le régime micro-BNC est applicable de plein droit au titre de l’année de création (année N) et de l’année suivante (N+1). En effet, en l’absence d’activité au cours des années de référence N-1 et N-2, le seuil d’application du régime micro-BNC n’a par définition pas été dépassé ce qui rend ce régime applicable en N. En cas de dépassement de la limite en N (après ajustement des recettes au prorata temporis), le régime de la déclaration contrôlée n’est susceptible de s’appliquer qu’à compter de N+2, à condition qu’un nouveau dépassement intervienne en N+1. »

Ce n’est donc qu’à partir de la troisième année que vous regarderez les recettes des deux années antérieures. Elles détermineront si vous perdez le bénéfice du régime micro-BNC en année 3. Mais vous êtes toujours éligible en année 1 et en année 2.

Exemple avec un premier exercice en 2021

Vous débutez votre activité libérale en collaboration le 1er mai 2023. Supposons que vous réalisez 60 000€ de recettes sur ces 8 premiers mois d’activité. Si vous appliquez le prorata temporis pour évaluer vos recettes en équivalent 12 mois, on obtient :

60 000 x 12 / 8 = 90 000€

Vous êtes éligible au micro-BNC pour votre déclaration 2023. En effet, vous n’avez pas eu d’activité en 2022. En 2024, vous effectuez 94 000€ de recette. Donc en 2025, troisième année de votre activité, il faudra bien tenir une comptabilité libérale et déposer une déclaration 2035 début 2026. En effet, 90 000€ de recettes l’année N-2, en 2023, et 94 000€ de recettes l’année N-1, en 2024, dépassent le seuil de 77 700€ pendant deux années consécutives.

Heureusement, avec le logiciel de comptabilité libérale, la comptabilité et la déclaration 2035 n’est désormais qu’une simple formalité 😉

Avantages et inconvénients du régime micro-BNC

Le régime micro-BNC a de nombreux avantages qu’il ne faut pas négliger. Mais il est surtout adapté aux professionnels qui débutent et qui n’ont pas beaucoup de charges au commencement de leur activité, comme nous le verrons dans un deuxième temps.

Avantages du régime micro-BNC par rapport à la déclaration 2035

Des charges tout en un

En régime micro-BNC, contrairement à la déclaration 2035, vous avez un forfait de charges retiré automatiquement sur vos bénéfices de 34% de votre BNC. Une aubaine pour tous ceux qui n’ont pas beaucoup de charges et qui souhaitent, dans un premier temps, bénéficier de ce statut avantageux.

(Presque) pas de comptabilité obligatoire

Découlant directement de l’avantage précédent, en régime micro-BNC, seul un livre des recettes vous sera demandé en termes de documents comptables. Cela arrangera les personnes ayant des problèmes avec les chiffres et vous assurera un gain de temps non négligeable. Mais nous vous conseillons de doubler ce document d’une comptabilité de trésorerie, pour garder un œil sur vos comptes et vous « entraîner » pour le passage au niveau supérieur, lorsque votre chiffre d’affaires vous demandera des documents plus élaborés.

Inconvénients du régime micro-BNC par rapport à la déclaration 2035

Un forfait de charges parfois désavantageux

Si vous êtes professionnel libéral et que vous avez déjà votre matériel, le régime micro-BNC peut-être intéressant pour vous. Mais si en revanche vous avez à vous équiper et que vous souhaitez payer moins d’impôts, optez plutôt pour la déclaration contrôlée 2035. Utilisée par les entreprises individuelles « classiques » (entendez hors régime micro-BNC), elle vous permettra de déduire toutes vos dépenses en charge et donc de diminuer votre bénéfice non commercial pour payer moins d’impôts. Pas encore à l’aise avec les notions de bénéfice et de charges ? Consultez notre article Quelles sont les charges déductibles en libéral ? pour en savoir plus !

Vous n’aurez pas accès aux exonérations fiscales

Zones de revitalisations rurale (ZRR), abattement médecin secteur 1, crédits d’impôt divers et variés… Nombreuses sont les exonérations fiscales qui s’ouvrent à vous si vous savez bien les chercher. Sauf lorsque vous êtes en régime micro-BNC, puisque la plupart de ces dispositifs demandent d’être au régime réel d’imposition pour en bénéficier. Renseignez-vous bien sur les différentes opportunités de votre profession pour ne pas manquer un crédit d’impôt qui pourrait vous faire faire des économies.

Pas de récupération de TVA

Si, pour les actes remboursés des professions médicales, la TVA n’est pas collectée, certains actes le demandent et les remplacements non occasionnels y sont soumis également. Si vous vous faites remplacer régulièrement au point que la TVA à récupérer devient conséquente, le régime micro-BNC, qui en est totalement exonéré, peut-être un frein à votre développement. Une fois encore, faites vos calculs et vous saurez si ce régime est intéressant pour vous, ou non.

Plutôt déclaration contrôlée 2035 ou micro-BNC ?

Vous n’avez pas forcément intérêt à déclarer au régime micro-BNC. En effet, qui dit charges forfaitaires dit parfois charges sous-évaluées et donc un impôt et des cotisations sociales supérieures. Or, même si vous êtes éligible au micro-BNC, vous pouvez toujours opter pour la déclaration contrôlée 2035. Si vous êtes éligible au micro-BNC, vous avez donc le choix entre micro BNC et déclaration contrôlée 2035.

La règle est relativement simple pour déterminer s’il est intéressant d’opter pour la déclaration contrôlée 2035. C’est à dire rejoindre la cour des grands dès le premier exercice. Si vos charges représentent plus de 34% de vos recettes d’après vos estimations, alors il devient mécaniquement plus intéressant de faire une déclaration 2035 au régime de la déclaration contrôlée.

Des dizaines de praticiens clients d’Indy ont ainsi préféré déposer une déclaration 2035 parce qu’ils ont autant de charges que de recettes pendant leurs 3-4 premiers mois d’activité. Leur déclaration 2035 fait donc apparaître un bénéfice nul, ce qui leur évite de payer des impôts la première année d’exercice : appréciable !

Une image valant mille mots, voici un résumé visuel

Dans le cadre de la période d’essai gratuite, Indy vous permet d’obtenir quasiment instantanément une estimation de vos charges de votre exercice passé. Vous pouvez ainsi évaluer s’il est préférable de déclarer au micro-BNC ou en déclaration 2035 selon que vous dépassez ou non les 34% de charges. Faites l’essai !