Les travailleurs indépendants relevant du régime des BNC (Bénéfices Non Commerciaux), dont les professionnels libéraux, peuvent être soumis à 2 sous-régimes d’imposition différents : le régime de la déclaration contrôlée 2035, dit régime réel, ou le régime micro-BNC. Mais quelles sont les différences entre ces deux régimes et qui peut en bénéficier ? Que faut-il savoir avant de créer son entreprise ? Nous vous expliquons tout en détail dans cet article ! 👇

Vous hésitez entre le régime micro-BNC et le régime réel ?

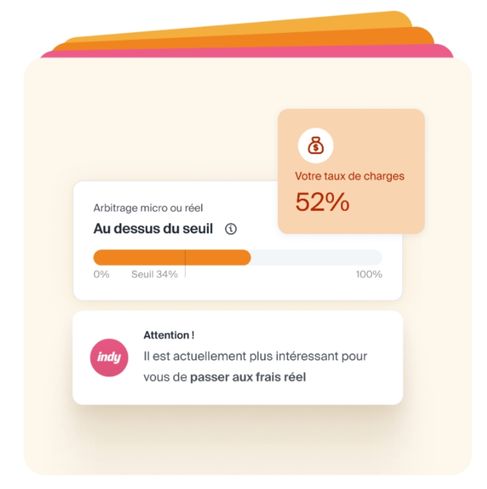

Grâce à la synchronisation et à la catégorisation de vos dépenses, Indy évalue rapidement vos charges et votre chiffre d’affaires ! Il effectue les calculs automatiquement et vous indique si vous devez passer au régime réel ou non ! Plus que ça, Indy vous accompagne dans vos démarches de création d’entreprise !🔥

Je crée mon entreprise

📝 En résumé :

- Le régime micro-BNC est un régime simplifié soumis à des obligations comptables moindres. Pour bénéficier de ce régime, votre chiffre d’affaires ne doit pas dépasser un certain seuil ;

- Le régime réel nécessite la tenue d’une comptabilité plus détaillée. Cependant, ce régime peut s’avérer rentable en cas de charges importantes ;

- Pour savoir vers quel régime se tourner, vous pouvez utiliser l’application Indy !

⚠️ Attention : cet article se concentre sur le régime fiscal uniquement. Il ne prend pas en compte le régime micro-social des micro-entrepreneurs de la Cipav (Caisse interprofessionnelle de prévoyance et d’assurance vieillesse) qui se montre plus avantageux d’un point de vue social. Cet article est donc à destination des professionnels libéraux dont la caisse de retraite n’est pas la Cipav.

Qu’est-ce que le régime micro-BNC ?

Le régime micro-BNC est un régime fiscal spécial pour les professionnels débutant leur activité ou ne dépassant pas un certain plafond de revenu. Ce plafond est de 83 600 € de chiffre d’affaires pour l’année 2026 (il était précédemment de 72 600€). Si vous dépassez ce plafond pendant 2 années consécutives, vous passez automatiquement au régime réel. Les nouveaux installés ont donc 2 ans d’éligibilité automatique au micro-BNC, leurs revenus des deux années précédentes n’étant pas connus.

Le micro-BNC permet un enregistrement comptable plus léger que le régime réel, avec seulement une 2042-C-PRO à remplir pour déclarer les revenus professionnels. Il n’y a pas de déclaration 2035 à remplir pour établir le revenu net. En effet, les charges professionnelles sont calculées sur une base forfaitaire équivalente à 34% de votre CA (Chiffre d’affaires).

🤵🏾♂️ Vous êtes auto-entrepreneur ? Sachez que vous pouvez également opter pour le versement libératoire de l’impôt sur le revenu (IR), une option vous permettant de payer cet impôt chaque mois ou chaque trimestre en fonction de votre CA déclaré et en même temps que vos cotisations sociales.

Qu’est-ce que le régime réel BNC ?

Le régime réel est le second régime possible pour un professionnel en BNC. Au-dessus de 83 600 € de CA par an (base 2026), vous êtes obligatoirement soumis au régime réel.

Les professionnels au régime réel doivent remplir une déclaration 2035 (lien vers le formulaire 👉 ici 👈) pour établir leurs revenus nets, après déduction des charges au réel. Autrement dit, vous devez tenir une comptabilité détaillée toute l’année pour déduire vos charges à hauteur de leur montant réel. La comptabilité, bien que réalisable soi-même, est plus lourde à tenir, mais un logiciel comme Indy vous permet de gagner beaucoup de temps et d’éviter les erreurs.

💡 Le saviez-vous ? Vous pouvez également renoncer au régime micro-BNC quand vous y êtes éligible, et passer au régime réel. Celui-ci peut en effet comporter des avantages, que nous verrons plus bas.

Comment choisir entre régime réel et micro-BNC ?

Si vous êtes en dessous de 83 600 €, vous pouvez opter pour le régime micro-BNC ou passer au régime réel. L’enregistrement de la comptabilité est à prendre en compte : elle est beaucoup plus légère au micro-BNC qu’au régime réel, grâce à l’abattement forfaitaire de 34% dont ces premiers bénéficient. Et c’est là que la différence est importante. Si vos charges sont supérieures aux 34% du CA liés à l’abattement, le régime micro-BNC n’est pas rentable. En effet, au régime réel, vous pourriez déduire bien plus en charge.

Pour savoir comment choisir entre micro-BNC et régime réel, il vous faut donc faire une estimation très précise de vos charges :

- Si elles représentent moins de 34% de votre CA annuel, restez en micro-BNC ;

- Si elles dépassent 34% de votre CA, il est plus avantageux pour vous de passer au régime réel. La comptabilité est certes plus conséquente, mais avec Indy, ce sera un jeu d’enfant ! 🏓

Indy vous aide à faire le bon choix 🤩

Grâce à la synchronisation bancaire et à la catégorisation automatique de vos dépenses, Indy calcule automatiquement vos charges et votre CA. Il vous dit s’il est temps de passer au régime réel ou non ! ⏰

Le ➕ ? Indy propose ses services à des tarifs attractifs, à partir de 15€ par mois. Une formule gratuite est également disponible. Celle-ci offre l’accès complet à nos services, à l’exception du préremplissage des documents comptables, des déclarations fiscales et de leur envoi.

De plus, avec Indy, vous gagnez en autonomie grâce :

- Au pilotage de votre activité en temps réel avec des tableaux de bord intuitifs ;

- Au module de facturation pour éditer vos devis et vos factures électroniques en quelques clics ;

- Au préremplissage de vos documents comptables et de vos déclarations fiscales ;

- À l’envoi automatique de vos déclarations à l’administration fiscale ;

- Au rappel des échéances comptables via l’envoi de notifications ;

- À la réactivité de nos conseillers expertisés ;

- … Et bien plus encore ! ✨

Vous hésitez à tester l’application Indy ?

Chez Indy, tous nos abonnements sont sans engagement. De plus, Indy est noté 4,8/5 sur Trustpilot ⭐⭐⭐⭐⭐ ! N’hésitez pas à consulter les avis de nos utilisateurs.

Je veux essayer Indy

Comment passer au régime réel ?

Rien de plus simple ! Si vous choisissez de passer au régime réel ou si vous dépassez 2 ans le plafond du micro-BNC, vous devez envoyer votre déclaration 2035 au plus tard début mai de l’année suivante. À sa réception, l’administration fiscale en déduira que vous optez pour le réel. Attention cependant, le régime réel demande une comptabilité plus détaillée que le micro-BNC, avec notamment la tenue d’un Grand Livre ainsi que d’un Livre-Journal en plus de votre déclaration.

Vous pouvez également passer du régime réel au régime micro-BNC si votre chiffre d’affaires diminue en dessous du plafond de 83 600 €. Pour ce faire, vous devez informer votre Service des Impôts des Entreprises (SIE) par courrier avant le 5 mai 2026, en tenant compte de la date limite de dépôt de la déclaration 2035. Cependant, si le montant de vos recettes demeure supérieur au plafond actuel, le régime réel reste en vigueur pour l’année en cours, le micro-BNC sera applicable l’année suivante.

Vous avez des questions ? Laissez-nous un commentaire ci-dessous ou bien contactez le live-chat pour les utilisateurs d’Indy ! 🤗

Bonjour

Je compte changer de régime à ma prochaine déclarations (micro-bnc à régime contrôlée) car mes chargent sont supérieures à 34% de mon CA. J’ai bien compris qu’il fallait que j’envoie une 2035 à l’administration pour acter ce changement.

Ma question est, si je vois que sur mes revenus de 2026, mes chargent redeviennent inférieures à 34%, puis-je à nouveau changer de régime l’année prochaine pour revenir en micro-bnc?

Merci!

Bonjour,

Oui, il est tout à fait possible de revenir au micro-BNC, mais sous certaines conditions.

Lorsque vous optez pour le régime de la déclaration contrôlée BNC, cette option est valable pour un an minimum. Elle est ensuite reconduite automatiquement chaque année si vous ne faites aucune démarche particulière.

Vous pouvez donc revenir au micro-BNC après un an, à condition de respecter le plafond de chiffre d’affaires et de renoncer à l’option pour la déclaration contrôlée dans les délais de déclaration.

Bonjour,

Jusqu’en 2024 inclus, mon CA état supérieur à 77700€ et j’étais au régime réel BNC, avec malheureusement quasi aucune charge déductible.

En 2025, mon CA est devenu inférieur à 77700€ et je pensais basculer automatiquement en régime Micro BNC pour 2025 afin de bénéficier de l’abattement de 34%. Est-ce le cas ou passerai-je uniquement sur demande au régime Micro BNC et ceci au 01/01/26 ?

Et si je passe sur demande au régime Micro BNC seulement à partir du 01/01/2026, cela veut dire que je devrai déclarer en 2026 mes revenus 2025 au régime réel, et donc encore avec quasi aucune charge à déduire ?

Pourquoi le régime Micro BNC ne s’applique-t-il pas automatiquement à l’année pour laquelle le CA est inférieur à 77700€ ?

Bien à vous

Bonjour,

Même si votre CA 2025 repasse sous 77 700 €, le micro-BNC ne s’applique pas automatiquement.

Lorsque vous êtes au régime réel, il continue de s’appliquer pour l’année en cours, même si votre chiffre d’affaires redescend sous le plafond.

Concrètement pour vous :

– Vos revenus 2025 devront être déclarés au régime réel en 2026 ;

– Pour repasser au micro-BNC, vous devez envoyer un courrier à votre Service des Impôts des Entreprises (SIE) avant le 5 mai 2026 (date alignée sur le dépôt de la 2035).

Le micro-BNC s’appliquera alors à partir du 1er janvier 2026.

Merci pour votre réponse qui confirme ce que je pensais.

Cela signifie-t-il que mes revenus 2025 (CA<77700€) déclarés au régime réel en 2026 ne bénéficieront pas de l'abattement de 34% (BNC) ?

Ce serait donc la double peine lors de la déclaration 2026 : en plus de ne pas bénéficier de cet abattement et de ne pouvoir déduire quasi aucune charge (je n'en ai quasiment pas), je ne bénéficierai pas de l'impôt libératoire. Donc en 2026, je paierai plein pot… Ce système est mal fichu…

Bonjour,

Oui, vous avez bien compris. Vos revenus 2025, même si votre chiffre d’affaires est inférieur à 77 700 €, seront déclarés au régime réel en 2026, et vous ne pourrez pas bénéficier de l’abattement de 34 % propre au micro-BNC pour cette année-là.

C’est effectivement une particularité du système français : le passage au micro-BNC n’est jamais rétroactif et ne peut s’appliquer qu’à partir de l’année suivante, sur demande.

Bonjour, suite à la vidéo « comment créer une micro-entreprise en ayant une LMNP au réel » de Kelly, j’ai suivi les explications de la vidéo comme j’ai une LMNP au réel. J’ai ouvert un second établissement sur mon entreprise pour faire du e-commerce. Sauf que mon SIE me dit que je ne peux pas avoir 2 régimes d’imposition différents. Le LMNP et le e-commerce étant du BIC, ils me disent que je ne peux pas avoir une LMNP au réel et une micro-entreprise en même temps. Pourquoi Kelly dit que c’est possible alors que mon SIE me dit le contraire ? Merci

Bonjour Chloé,

Nous avons été aidés par le SIE de Lyon 2 pour réaliser cette démarche. Le document fiscal qui se rapporte au sujet est le Bulletin Officiel BOI-BIC-DECLA-10-10-20.

Cependant, dans la pratique, les retours des services des impôts ne sont pas toujours uniformes : certaines personnes ont effectivement pu cumuler une LMNP au réel et une micro-entreprise, tandis que d’autres se sont vu refuser cette possibilité selon leur SIE…

Bonjour,

J’ai du mal à comprendre pour le basculement entre réel et micro-BNC en cas de diminution de revenus.

J’ai dépassé le seuil du micro-BNC en 2023 et 2024 donc je suis sensée basculer au réel pour 2025. Néanmoins, mon chiffre d’affaires sera cette année en dessous du seuil du micro-BNC. Est-il possible de demander à rester au micro-BNC pour 2025 ou cette demande ne sera possible qu’en 2026 ?

Merci pour votre réponse

Bonjour,

Puisque vous avez dépassé les seuils du micro-BNC pendant deux années consécutives (2023 et 2024), vous êtes obligatoirement soumis au régime réel d’imposition en 2025.

Même si vos revenus en 2025 sont inférieurs au seuil du micro-BNC, vous ne pourrez pas revenir au régime micro-BNC immédiatement. Vous devrez attendre l’année prochaine, soit 2026, pour faire la demande de revenir au régime micro-BNC si vos revenus sont effectivement inférieurs aux seuils en 2025.

Afin de confirmer ces informations et d’obtenir des précisions supplémentaires, nous vous conseillons de contacter directement les impôts, qui pourront vous apporter une confirmation de nos propos.

Bonjour, je n’arrive pas à connaître le taux de cotisation urssaf par rapport au bénéfice en étant au réel controlé, certains disent 48% mais aucune certitude. En micro entreprise pour une Bnc je crois que c’est 23,5% du CA .les impôts déduisent 34% du CA brut.pouvez vous m’en dire un peu plus sur la cotisation ursaff ( affilié cipav).Merci

Bonjour Colette,

Le montant de l’ensemble des charges sociales représente en moyenne 45% de la rémunération d’un dirigeant. Toutefois, ce taux peut varier en fonction de votre situation (exonérations…).

Pour connaître les taux de cotisations et contributions sociales qui s’appliquent à votre cas, nous vous invitons à consulter cette page du site de l’URSSAF.

Par ailleurs, en micro-BNC, le bénéfice imposable est calculé après un abattement forfaitaire de 34%. Au régime réel, il n’y a pas d’abattement forfaitaire mais vous pouvez déduire vos charges réelles.

Bonjour,

Il est noté sur votre site » Si vous choisissez de passer au régime réel, vous devez envoyer votre déclaration 2035 au plus tard début mai de l’année suivante. À sa réception, l’administration fiscale en déduira que vous optez pour le réel ». Cela voudrait dire qu’il est possible de passer au réel sur l’année 2024 en envoyant une déclaration 2035 avant mai 2025 alors même qu’aucune option a été posé en ce sens avant mai 2024. Lorsqu’on consulte le code général des impôts, je comprends que pour passer du micro BNC au réel sur une année fiscale ( en l’occurrence 2024 par exemple) il faut avoir posé l’option auprès des services des impôts en 2024, et donc qu’il est trop tard en mai 2025 pour passer au réel si aucune option n’a été posé l’année précédente. Toutefois, votre site semble affirmer le contraire, pouvez vous m’éclairer ?

je vous remercie

Bonjour Nathan,

Il est possible de faire le changement pour l’année 2024 jusqu’à la date limite de dépôt de la 2035 en mai 2025. Cette règle est récente et il est conseillé de ne pas attendre avril/mai pour réaliser les démarches. Mais il est donc encore bien possible de passer au régime réel.

Pour procéder au changement il faut effectuer une demande de changement de statut auprès du service des impôts :

– L’objet de la demande doit être : mutation de la micro-entreprise en entreprise individuelle sous le régime de la déclaration contrôlé (2035), aussi appelé régime réel

– Il vous faut préciser dans le message à partir de quel exercice souhaitez-vous que ce changement soit appliqué

– Vous recevrez ensuite une confirmation avec une attestation de changement à envoyer à l’Urssaf

– Vous devrez en informer l’Urssaf une fois la validation reçue de la part des impôts

– Votre clôture devra être réalisée selon les modalités du régime réel (2035, 2042…etc)

Bonjour,

Je suis une profession reglementee ne cotisant pas a la cipav depuis 1 an, en auto entreprise. l’Urssaf m’annonce aujourdh’ui que ma profession ne permet pas d’etre sous ce regime Elle me met d’office au regime reel, alors que mon ca est en dessous des 77700 euros. Comment puis je pouvoir beneficier de l abbattement des 34 % pour l’impots er etre au reel pour les cotisations sociales ?

Bonjour Marjorie,

Si l’Urssaf vous a basculée au régime réel, c’est que votre profession réglementée n’est plus compatible avec le régime micro-BNC, même si votre chiffre d’affaires reste inférieur à 77 700 €. Cela signifie que :

– Vous perdez l’abattement forfaitaire de 34 %, mais pouvez déduire vos charges professionnelles réelles ;

– Vos cotisations sociales sont calculées sur votre bénéfice réel (recettes – dépenses) et non plus sur un pourcentage de votre CA.

Si vous estimez qu’il y a une erreur, nous vous invitons à contacter l’Urssaf pour vérifier les critères applicables à votre profession.

bonjour,

j’ai une holding sarl dont je suis seul actionnaire et qui ne génère pas de CA car c’est suite à la vente d’un fond de commerce que j’ai créer celle-ci pour y déposer le capital de la vente.

je vais devenir mandataire en financement en janvier , est-ce que je peux créer ma société en micro bnc ou suis-je obligé de passer directement au régime réel ( entreprise individuel ) sachant que j’ai une holding ( sarl )?

merci d’avance pour votre retour

Bonjour,

Vous pouvez avoir une SARL et une entreprise individuelle (micro-entreprise ou régime réel) en même temps.

Bonjour, sur un prévisionnel CA à 40000/frais fixes annuels à environ 7400 (sans compter ursaff/cipav/cfe) et sans possibilité d’opter pr le versement libératoire, avec maintien ARE pendant 9 mois, quel statut vaut-il mieux créer dès la 1ère année (psychologue non soumis à la TVA); Réel ou micro selon vous?

Bonjour,

Je vous invite à prendre un rendez-vous gratuit avec l’un de nos conseillers. Il pourra vous présenter les différentes options selon votre situation précise.

Bonjour,

Jusqu’à quand peut on opter pour les frais réels et comment le faire?

Je dois remplir la liasse 2035A pour mes frais réels mais je n’arrive pas à identifier le bon document

Je suis en « revenus non commerciaux professionnels »

Puis-je remplir ce formulaire 2035A et l’envoyer moi-même sans passer par un comptable ?

Merci pour votre aide

Bonjour,

Vous pouvez opter pour les frais réels jusqu’à la date butoir d’envoie de la déclaration 2035, soit le 03 mai pour le format papier, et le 18 mai pour le format internet. Il suffit d’envoyer votre déclaration, tout simplement.

Vous trouverez le formulaire papier sur le site des impôts juste ici. Le document 2035-A est inclu dans la liasse fiscale complète. Même si la date est dépassée, vous pouvez l’envoyer rapidement.

Vous pouvez le remplir vous même, sans passer par un comptable. Vous pouvez aussi utiliser un logiciel de comptabilité comme Indy pour automatiser la plupart des tâches. 🙂

Bonjour, je suis psychologue au régime micro-entreprise BNC. Ma cotisation ursaff est de 24%, ma rétrocession (collaboration dans un cabinet) est de 28% -> la prise en compte de 34% des charges pour se décider entre les deux régimes prend en compte ces deux montants ? Dans ce cas il faudrait que je passe en frais réels, ou est-ce que c’est seulement la rétrocession et dans ce cas 28% est inférieur à 34% donc il vaut mieux rester en micro. Je n’ai pas d’autres charges et mon chiffre d’affaire ne dépasse pas les seuils. Où puis-je déclarer la rétrocession ? Est-elle déductible quelque part ?

Merci d’avance !! Je cherche des réponses depuis des mois et je n’arrive pas à trouver 🙂

Bonjour Martin,

La redevance de collaboration n’est pas une rétrocession d’honoraires, vous ne pouvez pas la déduire de votre chiffre d’affaires en micro-BNC.

Pour calculer votre taux de charge, vous devez prendre en compte les cotisations (24%) et la redevance (28%). Vous dépassez donc les 34%. Attention cependant, car vous êtes en micro-entreprise. Les charges sociales au régime réel sont plus conséquentes, elles avoisinent les 40%. Il n’est peut être pas rentable pour vous de passer au réel, il faudrait faire vos calculs.

Bonjour je travaille en freelance depuis 3 ans.

En 2022 et 2023 j etais en auto-entreprise, regime simplifie pas de TVA. je payais 20% de cotisations a l’URSSAF

Depuis janvier 2024, je suis passé en Entreprise Individuelle, regime reel je facture/reverse la TVA.

Par contre je vais desormais payer 45% de cotisations URSSAF.

Sous quelle conditions puis-je faire machine arrière immédiatement pour repasser en auto-entreprise, et garder le régime reel ?

MERCI!

Bonjour je suis déja aux frais rééls mais je me demande si je ne dois pas passer au regime BNC car mon activité a fortement réduite en 2023. comment évaluer si ca vaut la peine ?

Bonjour Olivier,

Il peut être intéressant de passer au micro-BNC si vous êtes en dessous des plafonds et si vos charges représentent moins de 34% de votre chiffre d’affaires. 🙂

Bonsoir,

Je suis médecin généraliste client d’Indy depuis juin 2023.

Comment compabiliser les recettes payées par carte bancaire en fin d’année et qui sont apparues sur le relevé bancaire de janvier 2024?

Merci de votre réponse.

Et tous mes voeux pour 2024.

Bonjour Rachid,

Tous nos voeux pour 2024 également !

S’il s’agit de paiement par carte ou par virement, il faut prendre la date de transaction sur le compte bancaire comme date de référence. Et cela même si les soins ont été effectués en décembre 2023. Ces recettes seront donc à déclarer avec les revenus de 2024. 🙂

Bonjour,

Je suis un professionel de santé installé pour la première fois en liberal depuis 2023. Lors de mon inscription à l’urssaf et inpi j’ai opté pour le regime controlé bnc.

Cependant le regime micro semble plus avantageux car j’ai très peu de charges, comment faire pour me déclarer ( ou repasser ) en micro bnc pour l’année fiscale 2023 en sachant que c’est ma première année en liberal?

Merci d’avance

Bonjour Charles,

Je vous invite à contacter l’Urssaf et votre service des impôts des entreprises pour effectuer ce changement. Comme il s’agit de votre première année, cela ne devrait pas poser problème 🙂

Bonjour,

Je suis actuellement micro-entrepreneur BNC avec un regime fiscal au forfait. Si je passe en frais réels cela aura t il un impact sur le taux de mes cotisations sociales?

Merci.

Fati

Bonjour David,

Si vous avez le statut de micro-entrepreneur (ou auto-entrepreneur) et que vous déclarez vos revenus tous les mois ou trimestres à l’URSSAF pour payer vos cotisations sociales, alors oui, vous ne bénéficierez plus du régime micro-social et paierez plus de cotisations sociales.

Bonjour,

Pourquoi dites-vous que le régime micro social est réservé aux professions affiliées à la CIPAV ? Ce n’est pas le cas pourtant.

Or, si l’on prend en compte ce point (décisif à mon avis), alors on ne peut pas dire que le seuil de charges pour que le réel BNC soit plus intéressant que le micro BNC est 34% (seuil d’abattement fiscal en micro) puisqu’il faut prendre en compte le fait qu’on va payer environ 10% de charges en moins sous le régime micro social (forfait à 22,2%) que sous le régime classique (charges aux alentours de 30/32% selon ce que vous indiquez dans cet article).

Ai-je raison sur ce point (et pourriez-vous corriger alors votre article?), ou bien fais-je une erreur quelque-part ?

Merci,

Laurent

Bonjour Laurent,

Cet article s’adresse aux professions libérales en BNC. Parmi eux, seuls les affiliés à la Cipav peuvent bénéficier du micro-social sous le statut de l’auto-entreprise. Les médecins, kinés, infirmières, avocats, vétérinaires, etc. ne peuvent pas en bénéficier.

Comme précisé au début de l’article, dans le cas du micro-social, oui le calcul est plus complexe et on ne peut pas se basé sur le seul abattement de charge. En revanche, pour les professionnels ne bénéficiant pas du micro-social, leurs cotisations sociales sont déjà de l’ordre des 30%. Le choix se base donc bien sur ce seuil de charge.

C’est pourquoi nous parlons bien de micro-BNC (le régime fiscal uniquement) et pas de micro-entreprise. 🙂

Bonjour,

j’espère que vous pourrez m’éclairer.

je suis juriste actuellement et prête serment prochainement pour être avocate, je me demande quelle régime est le plus avantageux micro bnc ou réel étant précisé qu’avec la rétrocession je suis en dessous du plafond mais les charges urssaf, cnb prévoyance représente 30 à 40% du mon montant de ma futur rétrocession ( je dois les provisionner pour les futur régul) et je souhaite prendre une voiture en LLD. Je ne sait pas quel régime est le plus adapté. merci d’avance et encore bravo pour ce site

Bonjour Ines,

Si vos charges sont déjà de l’ordre de 30 à 40% sans compter la LLD de votre véhicule, il semble plus intéressant pour vous de choisir le régime réel.

Vous pouvez débuter votre comptabilité avec Indy, notre logiciel s’occupe de tenir tous vos documents comptables et vos déclarations. 🙂

Hello,

Question AE non réglementée, pour un passage micro BNC => option au réel, vous savez concrètement comment ca se passe svp ? (démarches & deadline) Il y a boire et à manger sur le net…

J’ai entendu dire que si tu es réglementé (prof. libérales) il suffisait de simplement déclarer avec la liasse fiscale (2035).

En revanche si non réglementée, il fallait d’abord faire une demande de changement de régime déclaratif auprès des impôts 🤔 ? Et surtout quelles sont les dates à respecter ?

Merci d’avance

Bonjour Gaultier,

Il fallait jusqu’à maintenant envoyer un courrier à votre Urssaf avant le 31 décembre de l’année. Dorénavant, depuis le début de l’année, l’Urssaf accepte les sorties du régime auto-entrepreneur à n’importe quel moment de l’année, et procède à un rattrapage ou un remboursement des cotisations sociales. Plusieurs de nos clients ont déjà essayé cette nouvelle façon de faire et tout se passe pour le moment très bien. 🙂

Vous devez donc déposer une déclaration 2035 et envoyer un courrier à votre Urssaf pour les informer de votre changement de régime (bien préciser le 1er janvier de l’année d’effet).

Bonjour,

Je suis infirmière libérale remplaçante depuis le début du mois d’avril 2022. J’ai fait ma déclaration et le comptable m’a dit de cocher la déclaration contrôlée mais je vois partout autour de moi qu’il est préférable de choisir micro bnc.

Sur le CA l’infirmière remplacée garde 10% de rétrocession. Je suis totalement perdue et je me demande ce qui est le mieux.

Merci d’avance pour votre aide !

Bonjour Léa,

Si vous avez débuté en avril 2022, vous n’avez pas de déclaration à faire cette année. C’est l’année prochaine que vous devrez déclarer vos revenus de 2022.

Pour les remplacements, il est en effet préférable de garder le micro-BNC, sauf si vous faîtes beaucoup de charges (exemple : vous vous déplacez beaucoup au domicile des patients) ou si vous dépassez les 72 600€ de chiffre d’affaires.

Bonjour, je suis infirmière salariée mais depuis décembre 2021, j’effectue en plus de mon activité salariale, des remplacements en tant qu’infirmiere libérale entre 2 à 5 jours par mois). 50% de mon CA est dédié au charges (carpimko ursaff rcpro gasoil..). Dois je effectuer ma déclaration en micro bnc ou en réel ?

De plus, j’ai commencé mes remplacements en décembre 2021 mais mes cotisations débutent en janvier 2022. Au vu des impôts, je déclare mon activité salariale pour l année 2021 ou pour 2022? Bien cordialement.

Bonjour Victoria,

Au regard de vos charges, il est préférable pour vous de faire une déclaration au réel. Cette année, vous déclarez les revenus de 2021 uniquement. Si vous n’avez pas payé de cotisations en décembre 2021, il est peut être avantageux de déclarer 2021 en micro-BNC (à voir avec vos charges sur ce premier mois), puis passer au réel en 2022. 🙂

Bonjour,

Je suis diététicienne en CDI dans une structure publique mais je propose, en plus, des consultations en libéral les mercredis et samedis.

Je suis en micro-BNC mais mes charges sont très élevées par rapport à mon CA. Je me demandais s’il était plus bénéfique pour mon entreprise de changer de régime? Je fais environ 150 à 250 € par mois avec comme charges 150€ de loyer, 15 € d’abonnement à un logiciel, 10 € d’assurance et 20 € de transport … Sachant qu’en changeant de régime il faudra passer plus de temps sur la comptabilité et investir de nouveau dans un logiciel…

Les cotisations sont-elles vraiment plus avantageuses?

Merci d’avance

Bonjour Léa,

Au vue de vos charges, il est en effet bien plus intéressant de passer au réel. Avec le régime micro-BNC, vous ne bénéficiez que de 34% de charges, alors que dans votre cas, vous pouvez facilement dépasser les 100% et ne pas être imposable. Les cotisations sont les mêmes en micro-BNC et au réel. Pour votre comptabilité, je vous invite à regarder notre logiciel Indy : il automatise toute la comptabilité et vous ne perdez plus de temps sur la paperasse. Il produit vos déclarations en quelques clics. Dans votre situation, il est bien plus intéressant de passer au réel quitte à payer un logiciel de comptabilité en plus, que de rester au micro-BNC qui doit être un gouffre financier.

Bonjour

Je suis LMNP au régime réél simplifié et je souhaite m’installer en qualité d’agent commercial indépendant en immobilier sous statut d’auto entrepreneur donc en micro BNC. Est ce possible selon vous ?

D’avance merci

Bonjour Stéphanie,

Cela dépend de la structure de votre LMNP. En effet, vous ne pouvez avoir qu’une seule entreprise individuelle. S’il s’agit d’une société vous pouvez cumuler les deux formes. Sinon, il faudra ajouter cette seconde activité à l’entreprise existante avec une adjonction d’activité.

Bonjour,

Je viens de reprendre le métier d’ avocate et mon BNC s’est établi à 30 000 euros, je vais être au régime Micro-BNC mais puis-je déduire des frais liés à mon adhésion dans une AGA ?

Bonjour Lucie,

Non en micro-BNC vous ne pouvez pas déduire vos frais d’adhésion à votre AGA.

Bonjour,

Je souhaite savoir ce que l’on peut comptabiliser dans les charges (dans le cas où l’on hésite entre ces deux régimes) :

– rétrocessions cédées ?

– cotisations URSSAF ?

– cotisations retraite ?

– abonnement logiciel ?

– prévoyance ?

en vous remerciant !

Bonjour Marion,

En micro-BNC, vous ne pourrez déduire que les rétrocessions d’honoraires. Au régime réel, vous pourrez en plus déduire vos cotisations (URSSAF et retraite), vos abonnements logiciels et votre prévoyance. 🙂

Bonjour,

Je suis orthophoniste libérale et j’ai débuté mon activité au 30/01/2021 en tant que remplaçante jusqu’au 30/07/2021. Puis, j’ai commencé en tant que collaboratrice le 01/09/2021 et je verse actuellement des rétrocessions de 18% à ma titulaire. Pour l’année 2021 j’avais choisi de bénéficier du régime micro-bnc et j’ai dépassé le plafond des 72 500€. Pour l’année 2022 étant donné que je suis en collaboration, puis-je rester en micro-bnc où est-il plus avantageux de faire ma déclaration (en 2023 pour 2022) au régime réel BNC ? Dans le cas où je choisis de faire ma déclaration au régime réel BNC, quelles sont les démarches à effectuer pour signaler ce changement et quels sont les délais ? Je vous remercie pour votre réponse.

Cordialement,

Léa

Bonjour Léa,

Vous pouvez rester en micro-BNC pour l’année 2022, mais si vous dépassez encore une fois le plafond de 72 600€, alors vous devrez passer au régime réel en 2023. Je vous invite à calculer l’ensemble de vos charges, en comptant bien vos 18% de rétrocessions. Si vous dépassez 34% de charges, il est plus intéressant pour vous de passer directement au réel en 2022. Pour les démarches, c’est très simple, il suffit d’envoyer votre déclaration 2035. Le changement sera fait automatiquement. 🙂

Bonjour, je suis gérant majoritaire d’une sarl de marchand de biens depuis 7 ans et je viens de prendre une carte professionnelle immobilière chez un mandataire national. J’avais choisi de me positionner en micro pour ne pas dépasser les 72500€ mais apparemment ce n’est pas possible! Quelle est la structure la mieux adaptée à mon cas? Quel est le montant retenu par l’URSSAF?

Bien à vous

Bonjour Jean-Pierre,

En effet vous ne pouvez pas cumuler une SARL avec une micro-entreprise. Pour vous aider au mieux suivant votre situation, je vous propose un rendez-vous gratuit avec l’un de nos experts en création d’entreprise : il vous aidera à déterminer le statut juridique le plus avantageux pour vous, et vous donnera toutes les informations qui en découlent (dont les montants de cotisations Urssaf). Si vous êtes intéressé, vous pouvez prendre rendez-vous juste ici : https://calendly.com/creation-d-entreprise/accompagnement-a-la-creation-d-entreprise

Bonjour,

Je me permets de poser, de nouveau, une question concernant le régime fiscal microBNC. En tant que médecin remplaçant ayant débuté en 2020, j’y étais d’emblée éligible puisque mes deux années précédentes étaient non connues et donc par défaut < au seuil, donc sur ma déclaration de 2020 réalisée en 2021, ayant un CA72600€ ?)

– 2nd question : Quid de ma déclaration de 2022 réalisée en 2023 et même de 2023 réalisée en 2024 (dans l’hypothèse où je ne dépasse plus le seuil réglementaire) ?

Je vous remercie de votre réponse

Bonjour Marie,

Je crains ne pas comprendre votre première question.

Si vous avez débuté en 2020, vous êtes donc éligible automatiquement au micro-BNC pour 2020 et 2021, donc sur les déclarations réalisées en 2021 et celle à venir en 2022, quelque soit votre CA. Vous n’êtes plus éligible au micro-BNC si vous dépassez le seuil deux années de suite. Donc si vous dépassez en 2021 mais pas en 2022, vous restez éligible tout de même. Si cependant vous dépassez sur 2020 et 2021, ou sur 2021 et 2022, vous devrez passer au régime réel l’année suivante.

Bonjour,

Est il possible de déclarer cette année en réel alors que j’étais en micro BNC l’année dernière ?

Fallait-il le dire avant ou puis je le faire sans déclaration préalable ?

Car il me semble que j’ai payé mon AGA pour un micro BNC …

Merci beaucoup

Bonjour Anyssa,

Oui vous pouvez déposer une déclaration 2035 avant le 5 mai pour passer au régime réel (pour les revenus de l’année 2020 donc) sans faire de courrier préalable. Attention : cela est valable si vous étiez en micro-BNC et non si vous aviez le statut d’auto-entrepreneur. Dans ce deuxième cas, il faut en effet prévenir en avance.

Bonjour,

en tant que kiné libéral remplacant (la rétrocession n’étant pas reprise dans le CA),

est-il la plupart du temps plus intéressant de rester en Micro-BNC ?

Bonjour Maxime,

En tant que remplaçant, si vous êtes directement payé par le kiné titulaire qui prélève donc au passage la rétrocession, il est en effet plus intéressant dans la majorité des cas d’être en micro-BNC. Attention cependant : si vous encaissez à la place de votre titulaire et que vous lui reversez une part de votre revenu comme redevance de collaboration, cette part n’est pas déductible en micro-BNC, il est donc plus intéressant d’être au réel.

Bonjour

Les impôts payés ne rentrent pas en considération dans les 34% ?

Les impôts payés ne sont pas considérées commes des charges ? (et donc pas de déduction possible de notre brut avec ceux-ci?)

Merci pour la qualité de vos services et réponses ! J’adore

Bonjour Maxime,

Non les impôts ne sont pas des charges déductibles et ne rentrent pas en considération dans le forfait de 34% pour charges du régime micro-BNC.

Aucun déduction n’est possible.

Bonjour j’avais une double activité une salariée et une complémentaire. Il s’est avéré que j’ai été au chômage fin 2018 et j’ai donc développé mon activité secondaire. Ai je des démarches ( retraite , sécurité sociale etc) à faire car je n’aurais plus que mon activité secondaire comme revenus ? J’avais opté pour le versement libératoire est ce que c’est judicieux d’y rester ?

Merci d’avance

Bonjour Jessica,

Vous pouvez continuer avec votre statut de micro-entrepreneur, en déclarant bien chaque mois vos revenus pour les cotisations sociales et le versement libératoire.

Il est judicieux d’y rester tant que vous ne dépassez pas les 72 500€, car vous bénéficiez du très avantageux régime micro-social.

je suis kiné remplaçante libérale dans plusieurs cabinets,

Mon chiffre d’affaire correspond aux versements de mes titulaires (cad 80% des honoraires) ou faut-il que je prenne en compte la somme sans retrocession appliqué (que je ne perçois pas du coup) ?

Bonjour Fanny,

Je comprends que vos titulaires encaissent les honoraires et vous en versent 80%, c’est bien ça ?

Dans ce cas, votre chiffre d’affaires est celui que vous percevez réellement, donc 80% des honoraires. 🙂

bonjour ,

je suis collaborateur libéral dans un cabinet,

mon chiffre d’affaire correspond à mon chiffre avant ou après rétrocession ?

cdlmt

Bonjour Gabriel,

Si vous êtes collaborateur, il s’agit de votre CA avant rétrocession. Il est souvent plus avantageux pour les collaborateurs d’être au régime réel. 🙂

Bonjour,

Je loue un local commercial 12 000 euros TTC en bail saisonnier.

Je réalise environ 30 000 euros de CA.

Pouvez vous me dire quel est le règime le plus approprié vu ma situation ?

Cordialement

Fred trey

Bonjour Fred,

Je ne peux hélas pas vous aider sans connaître votre situation exacte. Quel est votre profession ? Avez vous d’autres charges fixes et variables (véhicule, cotisations, matériel en cours d’amortissement…) ? Avez-vous un contrat de collaboration ? En dehors de votre bail saisonnier, combien payez-vous vos locaux si vous en avez ?

Bonjour,

Je suis cogérante majoritaire d’une SARL qui ne me permet pas de me rémunérer pour l’instant. Je souhaite donc créer une BNC mais j’hésite entre le réel et le micro. Je suis un peu perdu avec toutes les explications et termes que je ne maitrise absolument pas, pouvez-vous m’aider ?

Le réel me permettrais, si j’ai bien compris de déduire les frais tels que : voiture, Urssaf, CFE et RCPro…le restant servirai de basee pour les impôts sur le revenu, c’est bien ça ?

Dans le régime micro, tous ces frais devrait être englober dans les 34% d’abattement pour que cela vaille la peine de prendre cette option ?

Par ailleurs j’aimerai ne pas être assujetti à la TVA, puis-je choisir ou non ?

Sachant que le CA mensuel ne dépasserai pas 1000 euros (avec certains mois à 300euros). Que me conseilleriez-vous ?

Merci infiniment pour vos réponses

Bonjour,

C’est exactement ça, au régime réel, vous pouvez déduire tous les frais de votre entreprise de votre chiffre d’affaires, pour obtenir votre bénéfice qui servira de base pour le calcul de l’impôt. Au régime micro-BNC, tous ces frais sont englobés dans un abattement forfaitaire de 34%. Pour qu’il soit rentable pour vous, il faut que vos frais soient donc inférieurs ou égales à 34% de votre CA.

Pour ne pas être assujetti à la TVA, il vous faut avoir un revenu annuel inférieur à 34 400€ et choisir la franchise en base de TVA.

Dans votre cas, il s’agit d’une petite activité. Si vous n’avez pas d’énormes charges, le micro-BNC s’applique très bien.

Bonjour,

Merci pour cette réponse. Je me demande tout de même si les charges sociales URSSAF, la CFE et la RCPro qui sont le minimum à prendre en compte dans les charges ne dépassent pas déjà les 34% sachant le peu de chiffre d’affaires que mon activité va faire. Non ? J’ai l’impression au contraire que plus le CA est bas, plus il est intéressant de partir sur du réel, est-ce que je me trompe ?

Par ailleurs, suis-je obligée de payer les charges sociales pour la BNC sachant que je les paie déjà sur la SARL ?

Merci pour votre aide,

Bonjour,

Généralement, les cotisations Urssaf et retraite représentent environ 24% du CA d’un professionnel en BNC. Ensuite cela dépend des montants de votre CFE et de votre RCPro. Si votre CA est très bas, il se peut en effet que les charges soient conséquentes et qu’ils soient plus intéressant d’être au réel. Attention cependant, les obligations comptables sont plus importantes, même pour une toute petite activité.

Concernant les charges sociales de vos deux entreprises, à partir du moment où il s’agit de deux entreprises distinctes (ici une SARL et une EI), vous êtes redevables des cotisations pour les deux activités.

Bonjour, je suis en micro, l’an dernier j’ai déclaré 38 306 € de CA.

Il me semble que la franchise TVA ne va plus s’appliquer mais j’aimerai savoir comment cela se passe.

Il est possible que cette année je dépasse également, bien que ce ne soit pas certain.

Merci beaucoup de vos conseils sur les démarches à entreprendre.

Bonjour Gilles,

Vous trouverez toutes les informations dans cet article dédié : https://www.indy.fr/blog/comment-declarer-tva/

La partie qui vous concerne est le régime réel simplifié. Vous devrez donc remplir une déclaration CA12 l’année prochaine.

bonjour, y a-t-il d’autres démarches pour passer au réel en plus d’avoir une compta et une déclaration spécifique ?

Bonjour Romain,

Je vous invite à lire cet article sur le changement de régime fiscal : https://www.indy.fr/guide/creation-entreprise/etapes/regime-imposition/bnc/peut-on-passer-du-regime-reel-au-micro-bnc/

Soit le passage est automatique (lorsque vous dépassez le plafond du régime micro), soit il est de votre choix. Dans les deux cas, vous devez simplement déposer votre 2035 avant la date butoir.

Bonjour,

J’aurais besoin d’une précision sur le plafond du régime micro-BNC, à propos de la subtilité des « 2 ans de suite ». Je suis actuellement en micro-BNC mais vais certainement dépasser cette année 2020 le plafond de 72500€. Cela entraîne-t-il directement un passage à la déclaration contrôlée pour l’année 2020? Ou alors faut-il une deuxième année au dessus du plafond de 72500€ pour se trouver dans l’obligation de passer a une déclaration contrôlée?

En clair: la déclaration en micro BNC est avantageuse pour moi car j’ai peu de charges. Pourrais-je en bénéficier pour ma déclaration de l’année 2020 malgré un dépassement du plafond cette année? ( et y a-t-il une limite a ce dépassement?)

Et pourrais-je en bénéficier pour ma déclaration 2021 si je repasse sous le plafond de 72500€?

Pour extrapoler, et pour que ça soit parfaitement clair dans mon esprit, est-il possible de dépasser une année sur deux le plafond et de déclarer chaque année en micro BNC, étant donné que le texte précise qu’il faut « deux années de suite au dessus du plafond » pour se retrouvé obligé d’établir une déclaration contrôlée?

Bonjour,

Pour pouvoir bénéficier du régime micro-BNC, vous ne devez pas avoir dépassé le seuil de 72500€ de chiffre d’affaires pour les années N-1 et N-2. Par exemple : 40000€ en N-1 et 50000€ en N-2.

Aussi, vous pouvez bénéficier d’office de ce régime si vous êtes dans vos deux premières années d’exercice.

Par exemple, pour une première année d’exercice en 2018, vous pourrez choisir le régime-micro BNC pour l’imposition de vos revenus 2018 et 2019. Si vous dépassez les 72 500 euros de chiffre d’affaires sur ces deux années, vous passerez au régime réel pour l’imposition de vos revenus 2020. En revanche, tant que vous restez sous le plafond, vous continuerez de bénéficier des avantages du micro-BNC.

Enfin, pour les années suivantes, si en N-2, vous êtes en dessous du seuil et en N-1, au-dessus, vous pourrez tout de même bénéficier du régime micro : un dépassement de cette limite sur l’une des deux années est autorisé si il s’agit de votre premier dépassement.

Concrètement, dans votre cas, vous pourrez en bénéficier pour 2020 si vous respectez cette condition. Si ce n’est pas le premier dépassement, vous devrez attendre que N-2 et N-1 soient en dessous du seuil avant de bénéficier à nouveau du régime micro-BNC.

Si vous avez un doute sur le régime qui vous est le plus avantageux, votre AGA pourra vous apporter un conseil personnalisé.

Excellente journée à vous !

Bonjour,

J’ai une activité occasionnelle complementaire de mon activité principale dont je suis salarié.

Je suis en bnc avec un cc d’environ 1000€, presque rien!

La cipav me demande de cotiser le mini pour une retraite complémentaire soit 1392€.

Puis je demander une exonération?

Merci

Bonjour,

La double affiliation au régime de retraite est obligatoire, vous devez cotiser pour vos deux activités (salariée et indépendante).

Voici un lien vers le site de l’Urssaf : https://www.urssaf.fr/portail/home/independant/je-cree-mon-entreprise/ma-protection-sociale-obligatoir/le-cumul-de-mon-activite-liberal/activite-liberale-et-activite-sa.html

Bonjour, je suis agent commercial en immobilier depuis plus de 8 ans, en EIRL, et en régime réel depuis ma création. J’ai réduit mon activité depuis 2018, puis-je demander à passer en régime micro BNC ?

Quelles sont les démarches ? En vous remerciant par avance. Aurélie

Bonjour Aurélie,

Vous pouvez demander à passer au régime micro-BNC si votre CA annuel ne dépasse pas 72 500€ HT en 2020. Vous devez envoyer un courrier à votre SIE, normalement avant le 1er février. Voici un article avec plus de détails : https://www.indy.fr/guide/creation-entreprise/etapes/regime-imposition/bnc/peut-on-passer-du-regime-reel-au-micro-bnc/

Cet article concerne t-il aussi les artistes-auteurs référencés à l’AGESSA.? l’abattement de 34 % en micro BNC est il valable pour notre catégorie professionnelle ?

Bonjour Jean-Michel,

Oui les artistes-auteurs référencés à l’AGESSA peuvent tout à fait bénéficier du régime micro-BNC et des 34% d’abattement.

Bonjour, je suis déclaré comme artiste-auteur à l’ursaaf (initialement MDA). J’écris des histoires, je les illustre, mais je m’ auto-édite depuis ce mois (livre, posters, cartes postales). On me dit qu’avec mon siret à la MDA je n’ai pas le droit de vendre des impressions de mon propre travail créatif… ? Est-ce vrai ? On me dit aussi que en micro BNC je pourrais en fait le faire avec une adjonction de BIC à mon Siret et vendre mes livres, posters, etc. pour un max de CA de 72000€. Ce qui rejoint un peu ce que je lis dans votre article. Savez vous de quoi il retourne ? J’ai eu un rdv avec un avocat et un expert comptable à la CCI de Nantes cette semaine, ils ne savent pas. J’ai essayé d’appeler l’ursaaf du limousin 6 fois aujourd’hui impossible de les avoir. Merci d’avance.

Bonjour Antoine,

En effet, les activités commerciales ne sont pas admises par la MDA. Vous pouvez faire une adjonction d’activité, nous avons rédigé récemment un article sur le sujet : https://www.indy.fr/guide/creation-entreprise/etapes/immatriculation/redaction-statuts/adjonction-activite/

Bonjour,

Ces 2 régimes conviennent ils pour la location saisonnière non professionnelle en meublé ? Merci pour votre aide

Bonjour Pascale,

Non ces deux régimes ne conviennent pas pour de la LMNP. Je vous invite à lire cet article du site des impôts : https://www.impots.gouv.fr/portail/particulier/les-regimes-dimposition

Bonjour, à partir de juillet je travaille en tant qu’orthoptiste en collaboration. Je ne sais pas quel régime choisir… étant donné que je dois une rétrocession de 30% à ma collaboratrice (pour le matériel, le loyer, et le logiciel). Les charges que j’aurai sont mes frais kilométriques (50km/j), l’URSSAF, la Carpimko

Merci pour votre réponse

Cordialement,

EJ

Bonjour Elodie,

Si vous avez une rétrocession de 30% de votre CA à faire à votre collaboratrice, le régime micro-BNC n’est pas intéressant pour vous. En effet l’abattement forfaitaire est de 34%, il faudrait donc que toutes vos autres charges représentent seulement 4% de votre CA, ce qui est tout simplement impossible. Il est plus intéressant de partir sur le régime de la déclaration contrôlée 2035. Vous pouvez tester gratuitement notre robot comptable Georges pour automatiser votre comptabilité et le remplissage de votre 2035. 🙂

bonjour

Pouvez vous m’en dire plus sur le choix de prélèvement liberatoire des impôts ?

J’ai coché cette option. Tant que je suis sous les 72000 j’y ai droit ? Ou il faut un maximum de CA toléré ? Car c’est très avantageux !

Merci

Bonjour,

Cette option est réservée aux micro-entrepreneurs dont le revenu fiscal de référence n’excède pas un certain montant. Vous trouverez toutes les informations juste ici : https://www.impots.gouv.fr/portail/professionnel/le-versement-liberatoire

Bonjour , je suis médecin remplaçant non installé depuis 2017. Pour la première fois en 2019 mes revenus dépassent le seuil du micro BNC :

– lors de ma déclaration en 2020 pour mes revenus de 2019 : suis je encore en micro bnc ? et l’année d’après ?

– dois- je adhérer cette année à une AGA ?

Merci

Bien respectueusement

Bonjour Axelle,

Vous pouvez restez en micro-BNC cette année : vous devez dépasser le montant deux années de suite pour ne plus être éligible. Pour votre déclaration 2020, vous n’avez rien à faire. L’année prochaine par contre, faites attention. Si en 2020 vous dépassez encore le plafond, vous devrez passer au régime de la déclaration contrôlée. Surveillez donc vos revenus, et si vous dépassez, adhérez rapidement à une AGA.

Vous devez dépassé le seuil deux années consécutives pour être au régime réel 😉 si vous avez des questions contacter l’Arapl Normandie Seine 😉 organisme mixte de gestion agréé qui vous permet d’éviter la majoration d’imposition de 25% mais surtout d’être accompagné par un comptable en complément de votre logiciel comptable 😉

Bonjour, je suis kinesitherapeute depuis 2019. J’ai effectué 5,5 mois d’assistanat en 2019. Pour savoir si je suis éligible a une micro BNC dois-je ramener mon CA sur 12 mois pour voir si je ne depasse pas les 70 000 euros de seuil ou non ? Ou au contraire comme dit dans l’article, peu importe mon chiffre d’affaire, je suis automatiquement eligible a la declaration en micro BNC car mes revenus sont inconnus les 2 années précédentes ?

Bonjour, vous pouvez être au micro bnc peu importe le montant de vos recettes puisque c’est votre premier exercice. Mais en tant qu’assistante ou collaboratrice ca peut ne pas être avantageux puisque la redevance que vous versez représente déjà un pourcentage important de vos recettes. Donc à voir si ces redevances et vos autres frais réels (frais voiture, urssaf, carpimko, tel, rcp…) ne représentent pas plus de 34% de vos recettes, auquel cas le régime réel serait plus avantageux que le regime micro-BNC dans lequel vous devrez déclarer vos recettes brutes.

Bonjour Clara,

Comme c’est votre première année d’exercice, vous êtes automatiquement au régime micro-BNC, vous n’avez même pas besoin de calculer de pro-rata.

non, je ne suis pas d’accord avec votre réponse. Le forfait de dépenses de 34 % comprennent toutes les charges y compris les cotisations sociales personnelles, CSG déductible et CFE.

En effet, nous sommes allés un peu vite. Les cotisations sociales sont considérées comme des charges et entre dans l’abattement de 34% des mciro-BNC.

Bonjour,

Pour calculer si nos charges font plus ou moins de 34% de notre CA, faut il prendre en compte toutes nos charges c’est à dire dépenses pour l’exercice de l’acitivité, mais aussi cotisations sociales, taxe et impôts (CFE, CSG, etc)? Merci pour votre retour

Bonjour,

Les taxes et les impôts sont en plus des 34% pour charges professionnels. Les cotisations sociales en font partie.

Bonjour,

Est-ce que le remboursement de frais kilométriques par la société pour laquelle on travaille en indépendant rentre dans les revenus à déclarer quand on est en micro bnc?

Bonjour,

En effet, toutes les rémunérations que vous touchez font partie de votre chiffre d’affaires.

Bonjour, il ne faut pas oublier la TVA à payer. Cela concerne aussi les mcroentrepreneur qui depasse le seul du chiffre d’affaires de la franchise en base. Pour les prestations de services le seul est de : Au 1er janvier N si vos chiffres d’affaires N-1 et N-2 ont excédé chacun 33 200€ (sans dépasser 35 200€).

La TVA est calculé dès le 1er jour du mois de dépassement si au cours d’une année civile e 35 200€, sans que vous puissiez déduire la TVA sur vos achats.

Le seuil est différent pour les Avocats, artistes auteurs et les DOM.