- Le Fichier des Écritures Comptables (FEC) est un document numérique obligatoire pour les entreprises soumises à l’IS ou à l’IR ;

- Il sert à fournir à l’administration fiscale une vue détaillée et exhaustive de toutes les opérations comptables enregistrées par l’entreprise ;

- Il est demandé systématiquement en cas de contrôle fiscal : vous avez 15 jours pour le fournir ;

- Grâce à Indy, vous pouvez générer un FEC conforme en quelques clics, sans expert-comptable !

Ajouté aux déclarations fiscales, le Fichier des Écritures Comptables (FEC) constitue un document essentiel et une source d’informations précieuse pour les agents de l’Etat en cas de contrôle fiscal, tout comme le Grand-livre ou encore le Livre-journal. Qu’est-ce que ce fichier ? Comment obtenir facilement son FEC ? Quelles sont les obligations et les sanctions éventuelles associées à ce document ? Dans cet article, nous passons en revue tous les aspects de ce fameux Fichier des Écritures Comptables !

Nul besoin d’un expert-comptable, Indy vous le génère à votre place ! En quelques clics, vous pouvez récupérer l’attestation de conformité directement sur l’application.

Qu’est-ce que le Fichier des Écritures Comptables (FEC) ?

Définition

Depuis le 1er janvier 2014, toutes les entreprises qui utilisent un logiciel de comptabilité doivent être en mesure de transmettre un FEC, Fichier des écritures comptables, en cas de contrôle fiscal. Ce fichier numérique reprend l’ensemble des écritures comptables de l’entreprise, telles qu’enregistrées dans les journaux.

Normé et structuré, le fichier FEC permet à l’administration fiscale de vérifier rapidement la cohérence des données et de calculer les taxes dues. Il est exigé lors d’un contrôle de la DGFiP, que ce soit sur place (vérification de comptabilité) ou à distance (examen de comptabilité).

Le saviez-vous ? Chaque année, près de 45 000 professionnels font l’objet d’un contrôle fiscal nécessitant la remise du FEC.

Quelles entreprises sont concernées par l’obligation de FEC ?

En général, une entreprise doit produire ce fichier dès lors qu’elle est assujettie à l’impôt sur les sociétés (IS) ou à l’impôt sur le revenu (IR). Sont concernées par cette obligation les entreprises appartenant aux catégories suivantes :

- Les BNC (bénéficies non commerciaux) ;

- Les BIC (bénéfices industriels et commerciaux) ;

- Les BA (bénéfices agricoles).

Toutefois, le FEC ne concerne pas :

- Les auto-entrepreneurs (également appelés micro-entrepreneurs) ;

- Les SCI soumises aux revenus fonciers, à condition que tous leurs associés soient des personnes physiques.

Le saviez-vous ? En cas de contrôle fiscal, vous disposez de 15 jours pour transmettre à l’administration une copie de votre FEC.

Que contient le FEC ?

Ce fichier porte sur l’ensemble des écritures des journaux comptables qui correspondent aux années fiscales visées dans l’avis de vérification. Ce sont des lignes comptables débit/crédit avec quinze à vingt informations associées comme la date de saisie ou la date de validation.

Voici une liste non exhaustive des informations qui apparaissent dans le Fichier des Écritures Comptables. Certaines sont facultatives selon le régime fiscal, d’autres sont obligatoires :

| Élément | Précisions |

| Code et libellé du journal comptable | Chaque écriture doit indiquer le journal concerné (ex. : achat, vente, banque), avec son code et son nom. |

| Numéro de l’écriture comptable | Numéro unique sur une séquence continue. Il permet de suivre l’ordre des enregistrements. |

| Date de comptabilisation | Date à laquelle l’écriture est enregistrée dans les comptes. |

| Numéro et libellé du compte | Le compte comptable utilisé (ex. : 606 pour les achats). Le libellé décrit sa nature. |

| Numéro et libellé du compte auxiliaire | Facultatif. Renseigne un sous-compte, par exemple un compte client ou fournisseur. À remplir uniquement si utilisé. |

| Référence et date de la pièce justificative | Document qui prouve l’opération (facture, reçu…). La référence et la date doivent être indiquées. |

| Libellé de l’écriture comptable | Description de l’opération (ex. : Achat fournitures de bureau). |

| Montants au débit et au crédit | Chaque écriture comporte un montant au débit et un montant au crédit. |

| Lettrage et date de lettrage | Facultatif. Sert à faire le lien entre des écritures liées (ex. : une facture et son règlement). |

| Date de validation | Date à laquelle l’écriture est validée définitivement dans la comptabilité. |

| Montant et identifiant de la devise | Facultatif. À remplir si l’opération est réalisée dans une devise étrangère (ex. : USD, GBP). |

En cas de case vide, veillez à la laisser telle quelle et ne pas la remplir avec un espace ou un 0.

Bon à savoir : Le FEC doit également être accompagné d’un fichier descriptif précisant les spécificités techniques ainsi que les modalités de saisie des données contenues dans le FEC.

L’obligation de tenir un fichier FEC aux normes

Depuis que le FEC est devenu obligatoire, les entreprises doivent veiller à utiliser un logiciel de comptabilité capable de produire ce fichier dans le format exigé par l’administration fiscale.

Autrement dit, il est interdit d’utiliser un outil non conforme aux normes françaises, comme :

- Excel (même si certains y tiennent encore leur comptabilité) ;

- Les logiciels étrangers qui ne permettent pas d’exporter un FEC à la norme.

Certains contournent l’obligation en tenant leur comptabilité sur Excel, puis en recopiant manuellement les écritures sur papier en fin d’année. Bien que cela soit encore toléré dans le cadre d’une comptabilité tenue exclusivement sur support papier, la méthode reste risquée : erreurs fréquentes, absence de sauvegarde fiable, et surtout impossibilité de fournir un FEC valide si l’administration en demande un en cours d’exercice.

Aujourd’hui, la grande majorité des logiciels français de comptabilité en ligne permettent de générer automatiquement un FEC conforme, sans effort particulier et à moindre coût. Une solution bien plus sécurisée, rapide et conforme aux attentes de la DGFiP.

Les sanctions prévues en cas de non-conformité

En cas de non-présentation ou de non-conformité du FEC, une amende de 5 000 € par exercice contrôlé peut être appliquée. Et si l’administration fiscale redresse vos comptes pour un montant supérieur à cette amende, une pénalité supplémentaire de 10 % s’ajoute à la facture.

⚠️ Refuser de fournir votre FEC, ou être incapable de le faire, est considéré comme une opposition fiscale. Dans ce cas, l’administration peut réévaluer vos impôts d’office et appliquer une majoration de 100 %. Les sanctions peuvent alors être très lourdes et cumulatives.

Comment vérifier la conformité de mon FEC ?

Vous avez un doute sur la conformité de votre FEC ? Vérifiez-le gratuitement grâce à l’outil officiel de la DGFIP ! Disponible uniquement sur Windows, cet outil vous permet de contrôler votre fichier et d’éviter un rejet de l’administration en cas de contrôle.

Étape 1️⃣ : Télécharger Test Compta Demat

Pour ce faire, téléchargez le logiciel en bas de la page indiquée dans le paragraphe suivant.

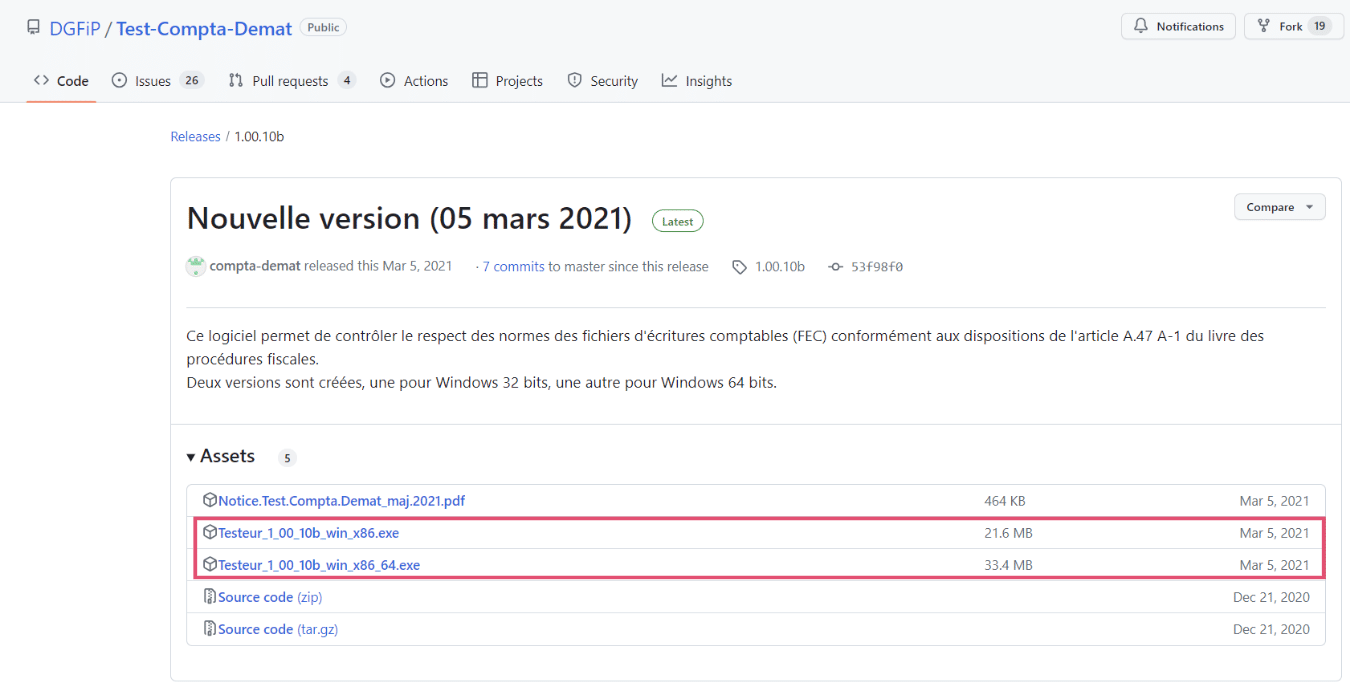

Vous devrez choisir la version qui correspond à votre système d’exploitation :

- Testeur_1_00_10b_win_x86.exe si votre système est en 32 bits ;

- Testeur_1_00_10b_win_x86_64.exe s’il est en 64 bits.

Vous trouverez également une notice d’explication qui vous montrera le fonctionnement du logiciel.

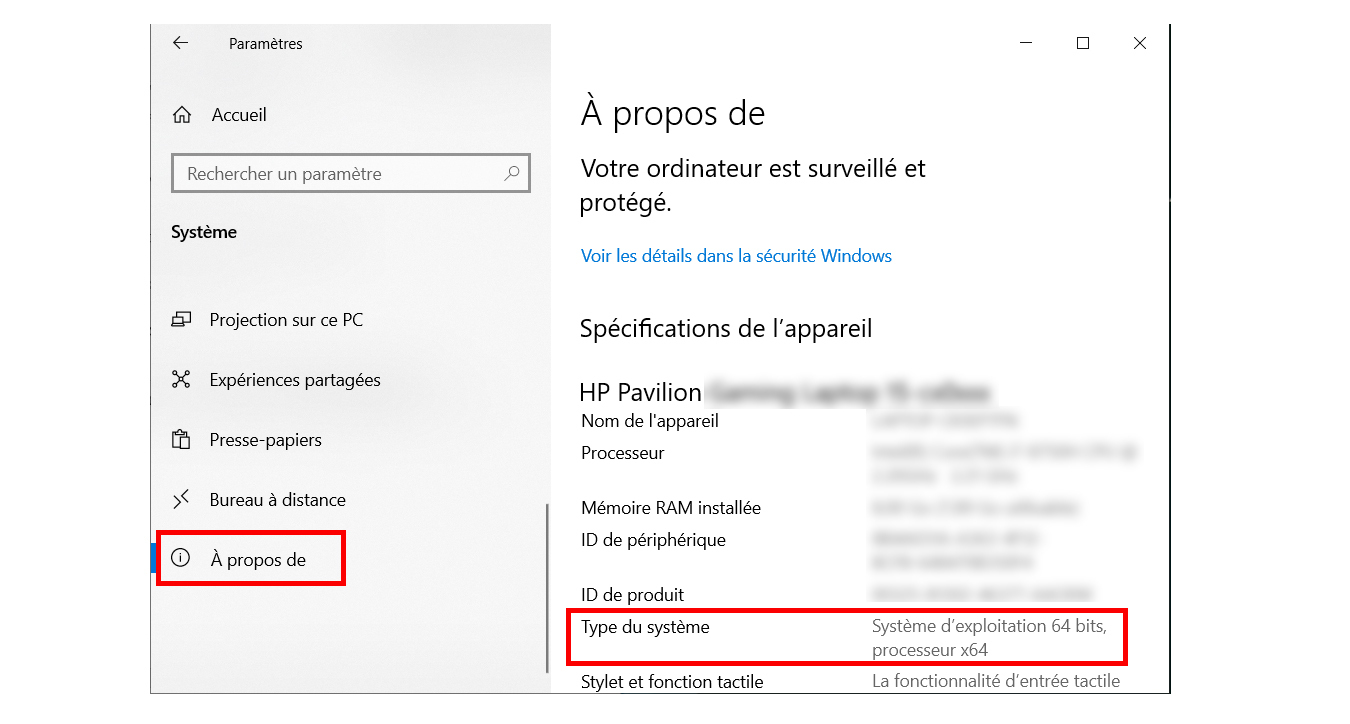

Pour connaître le type de système d’exploitation que vous avez, allez dans votre menu démarrer puis Paramètres > À propos de et vous aurez votre réponse dans la rubrique « Type du système ».

Étape 2️⃣ : Installer Test Compta Demat

Une fois le logiciel téléchargé, veillez à l’installer dans un dossier où vous pourrez le retrouver facilement. Pour désinstaller le logiciel, il vous suffira de supprimer le dossier.

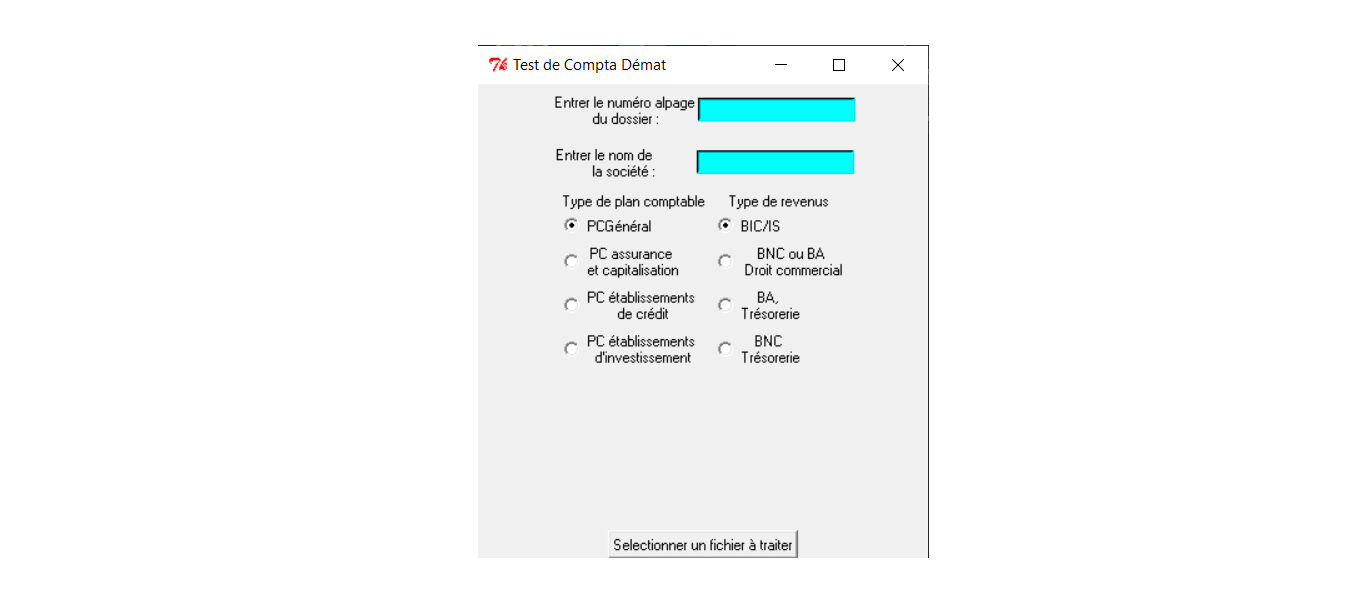

Étape 3️⃣ : Ouvrir et analyser le FEC

Double cliquez sur l’icône « TestComptaDemat ». La fenêtre suivante s’ouvrira alors :

- Dans la zone « Entrer le numéro alpage du dossier », renseigner une chaîne de caractère quelconque. Cette zone est obligatoire, donc pensez bien à la remplir ;

- La zone contenant le nom de l’entreprise est facultative ;

- À gauche, sélectionnez le type de plan comptable de votre document. Par exemple, si vous êtes professionnel libéral, choisissez « PCGénéral » pour Plan Comptable Général ;

- À droite vous devrez sélectionner votre type de revenus ;

- Cliquez ensuite sur « sélectionner un fichier à traiter ».

⚠️ Attention : le fichier FEC doit impérativement porter le nom exact SIRENFECAAAAMMJJ, sinon, il sera refusé par le logiciel. Si le FEC est divisé en plusieurs fichiers, ils doivent être nommés avec un suffixe numérique. Tous les fichiers peuvent être sélectionnés et testés en une seule fois

Pour l’analyse des résultats, nous vous renvoyons vers la notice d’explication qui vous détaillera les informations contenues dans les trois pages proposées.

Comment générer facilement son FEC avec Indy ?

Bonne nouvelle : Indy se charge de vous fournir un FEC conforme aux normes de l’administration française. Vous pouvez télécharger une attestation de conformité sur votre compte Indy. Elle vous permet de justifier que vous tenez une comptabilité en conformité avec les obligations du FEC.

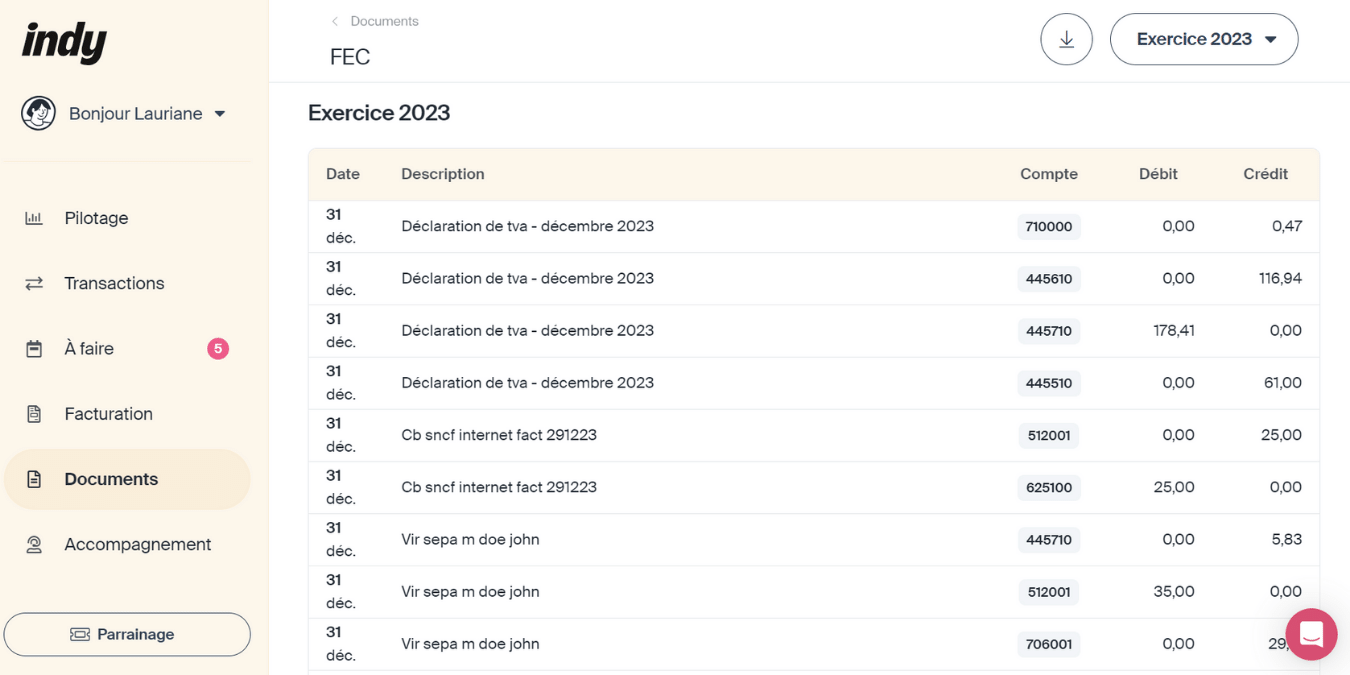

Pour retrouvez votre FEC sur Indy, rendez-vous dans l’onglet “Documents”. Vous pourrez alors visualiser et télécharger votre fichier sous cette forme :

En plus de l’édition de votre FEC, Indy propose d’autres fonctionnalités pour tenir une comptabilité conforme, avec :

- Un accompagnement complet et gratuit pour créer votre entreprise ;

- Un module de facturation pour éditer et personnaliser vos devis et vos factures ;

- Un outil de pilotage pour suivre votre activité ;

- La synchronisation bancaire et la catégorisation automatique des transactions ;

- La gestion de vos pièces justificatives ;

- Un support client réactif et de qualité ;

- L’édition de vos pièces comptables obligatoires (bilan, Compte de résultat, Grand-livre ou encore Livre-journal) ;

- Le remplissage automatique et la télétransmission de toutes vos déclarations fiscales annuelles comme la déclaration 2035, la déclaration 2042, ou encore la déclaration 2065 !

Des questions au sujet du fichier FEC ou sur d’autres déclarations comme la déclaration de TVA par exemple ? Nous sommes là pour vous éclairer !

cette année 2025 le fichier FEC que vous produisez a des erreurs et mon AGA le refuse , je n’aimerais pas avoir une amende à cause de vous ,j’espère donc que le problème sera réglé rapidement ,merci

Bonjour Brigitte,

Nous sommes désolés d’apprendre que vous rencontrez ce souci. Pour que nous puissions vous aider au mieux, n’hésitez pas à contacter notre service client via le chat disponible en bas à droite de notre site internet.

Nous restons à votre disposition et vous remercions pour votre compréhension.

Bonjour,

Vous précisez dans votre article que les micro-entreprises n’ont pas l’obligation d’émettre un export FEC et c’est vrai.

Par contre, toutes les entreprises qui tiennent leur comptabilité sous forme informatisée doivent obligatoirement adresser une copie des Fichiers des Ecritures Comptables sous forme dématérialisée au début du contrôle fiscal, peu importe leur forme juridique ou leur imposition.

Ma question: Si je souscris à l’offre INDY PREMIUM à € 12/mois pour les microentreprises est ce qu’il me sera bien possible d’exporter un FEC en cas de nécessité ?

Merci d’avance.

Belle journée!

Bonjour Céline,

Oui Indy édite un FEC pour tous ces utilisateurs.

Puisqu’il n’est pas possible d’importer un FEC, est-il possible d’importer une Balance de l’exercice précédent. Le bilan ne peut pas être réaliste s’il n’y a pas les acquisitions des années précédentes (immos, capital par exemple) d’une manière générale tous les à nouveaux.

Quelle est alors votre solution ?

Bonjour Olivier,

Une fois que vous aurez crée un compte Indy, une étape vous permettant d’importer vos documents comptables des exercices précédents sera à compléter. Cette étape nous permettra de récupérer et intégrer les informations sur votre Capital ou encore vos Immobilisations.

Bonjour,

Est-ce que je peut joindre ma comptablité actuelle, en insérant mes anciens FECs dans INDY?

Est-ce qu’il y a la reconnaissance des caractères après l’import d’une facture?

Bonjour,

Indy ne peut pas importer une précédente comptabilité à partir d’un FEC. Il peut récupérer toutes vos transactions grâce à la synchronisation bancaire.

Pour les factures, oui Indy est capable de les lire et de les lier directement à la transaction correspondante 🙂

Bonjour,

J’ai une compta sur CIEL 2000 exportable en TXT. Est-il possible de la convertir en FEC ? Cela a-t-il un coût ?

Bonjour Danielle,

Vous êtes sur le blog du logiciel Georges (maintenant Indy). Nous ne savons pas comment fonctionne votre logiciel, je vous conseille de voir directement avec leur service client ou bien avec votre AGA. Sinon, nous réalisons le FEC chez Georges, et vous pouvez encore faire votre compta 2018 en un temps record ! 😉

est ce que vous établissez un bilan conforme aux dispositions fiscales a la fin?

Bonjour,

Nous proposons, en effet, des états comptables conformes et reconnus par les AGA.