Les professionnels travaillant au sein d’une Zone Franche Urbaine – Territoire Entreprise (ZFU-TE) peuvent bénéficier d’une exonération d’impôt pendant les premières années de leur activité. Pour le déclarer, ils doivent remplir un état de détermination du bénéfice, document complexe qui permet le calcul du bénéfice exonéré et du bénéfice imposable. Voyons ensemble comment le remplir simplement !

Le saviez-vous ?

Confier sa comptabilité à un expert-comptable n’est pas obligatoire. Indy accompagne les professionnels libéraux dans leur comptabilité ! Vos déclarations en quelques clics seulement ! 💻

Je teste Indy gratuitement

📝 En résumé :

- Les professionnels libéraux en ZFU-TE bénéficient d’une exonération d’impôt pendant les premières années d’activité ;

- Pour en bénéficier, il est nécessaire de compléter un état de détermination du bénéfice ;

- Le document comporte plusieurs sections pour déterminer le bénéfice exonéré et imposable, avec des calculs basés sur le chiffre d’affaires réalisé dans la ZFU ;

- Indy simplifie la gestion comptable et les déclarations pour les professionnels libéraux, éliminant ainsi le besoin d’un expert-comptable.

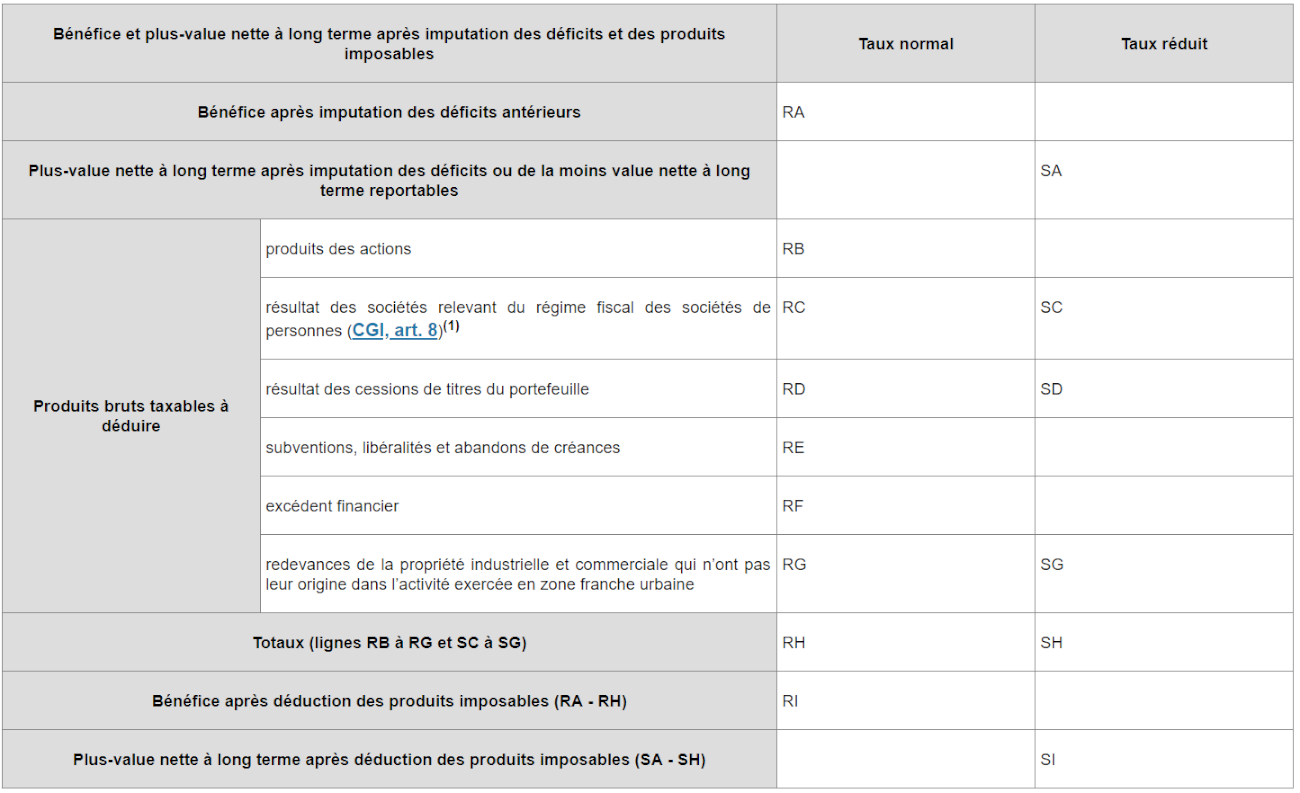

Le tableau à remplir se divise en deux colonnes. La colonne “Taux normal” concerne le bénéfice, et la colonne “Taux réduit” concerne les plus-values à long terme. Dans le cadre de l’exonération ZFU pour les professionnels libéraux, seule la colonne concernant le bénéfice est à compléter. Vous trouverez un exemple d’état de détermination du bénéfice en cliquant juste ici.

Cadre 1

- Case RA : Il s’agit de votre bénéfice global, que vous déterminez ligne 46 de votre déclaration 2035. Pour le micro-BNC, vous devez calculer votre bénéfice en retirant les 34% de charges de votre chiffre d’affaires.

- Case RB à RG : Intégrez vos différents produits taxables, qui ne rentrent pas dans le champ de l’exonération. De manière générale, ils ne concernent que très rarement les professionnels libéraux : il s’agit des produits des actions, des subventions de créances ou encore des excédents financiers.

- Case RH : Le total des produits taxables, soit l’addition des cases RB à RG.

- Case RI : Le total du bénéfice susceptible d’être exonéré, soit la case RA moins la case RH. Si vous n’avez pas de produits taxables et que le montant de RH est de 0, indiquez simplement le même montant qu’en case RA.

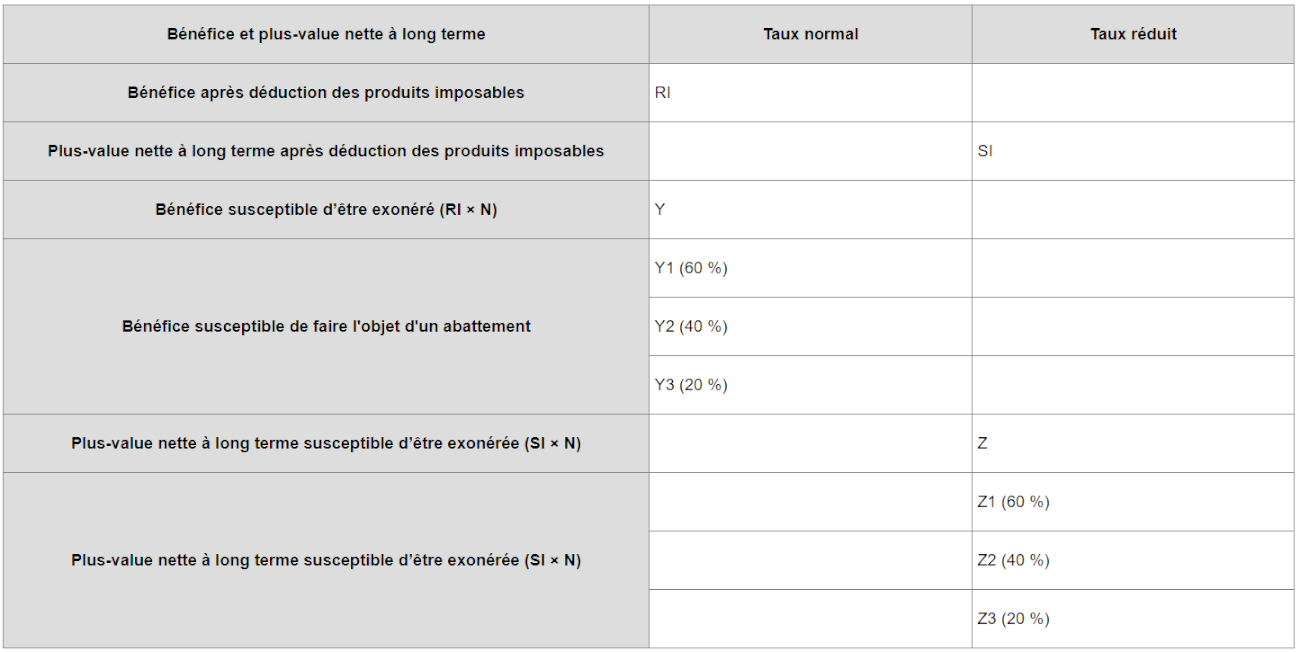

Cadre 2

Cette section permet le calcul de votre bénéfice exonéré au prorata de votre activité en ZFU. Si vous n’avez pas d’activité en dehors de la ZFU, et que donc l’intégralité de votre bénéfice est susceptible d’être exonérée, vous n’avez pas à remplir cette section.

- Cadre A : Le chiffre d’affaires réalisé dans la ZFU.

- Cadre B : Votre chiffre d’affaires global.

- Cadre N : La part du CA qui a été réalisé en zone, arrondi à l’unité supérieure. Vous devez diviser la case A par la case B.

Cadre 3

- Dans la première case, reprenez le montant de la case RI.

- Case Y : Calcul du bénéfice totalement exonéré (pendant les 5 premières années au sein de la ZFU), soit RI multiplié par N. Si vous n’avez pas rempli la case N, indiquez simplement le même montant qu’en RI.

- Case Y1 : La part de bénéfice exonéré à 60% (6e année au sein de la ZFU). Vous devez calculer la part réellement exonérée, donc multiplier ce montant par 0,6.

- Case Y2 : La part de bénéfice exonéré à 40% (7e année au sein de la ZFU). Vous devez calculer la part réellement exonérée, donc multiplier ce montant par 0,4.

- Case Y3 : La part de bénéfice exonéré à 20% (8e année au sein de la ZFU). Vous devez calculer la part réellement exonérée, donc multiplier ce montant par 0,2.

Exemple : Un professionnel a commencé son activité exclusivement en ZFU le 1er juin 2013. Il bénéficie donc d’une exonération totale jusqu’au 1er juin 2018. À partir de cette date, son exonération n’est plus que de 60% car il entre dans sa 6e année. Le bénéfice des 5 premiers mois de 2018 sera donc à intégrer en case Y, et les 60% du bénéfice des 7 mois suivants sont à intégrer à la case Y1.

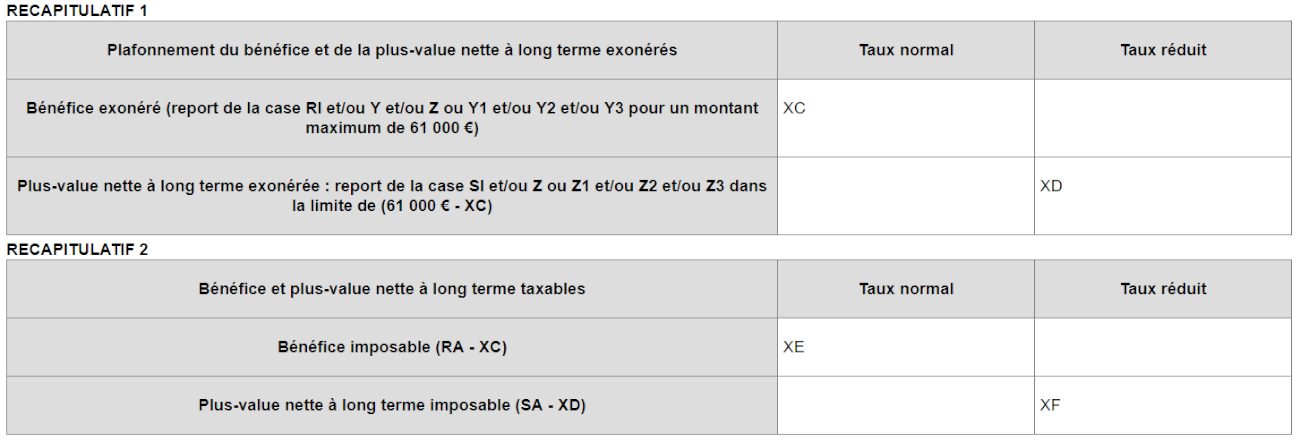

Cadre récapitulatif 1

- Case XC : Le bénéfice exonéré, soit la case Y et/ou les cases Y1, Y2 et Y3 si elles ont été complétées. Le montant peut être au maximum de 50 000 €, la limite de l’exonération sur 12 mois.

Cadre récapitulatif 2

- Case XE : Le bénéfice imposable, soit le montant de la case RA moins le montant de la case XC.

Et voilà, vous avez terminé de remplir votre état de déclaration du bénéfice pour bénéficier de votre exonération ZFU ! Un point vous semble encore obscure ? Posez toutes vos questions dans les commentaires ci-dessous, ou directement dans le live-chat pour les utilisateurs d’Indy.

Bonjour,

Je suis entrain de remplir ma Déclaration 2035 sur Indy. Je suis un professionnel de santé en libéral. Malgré avoir lu cet article, je ne trouve aucune indication sur quoi remplir dans la case « SA – Plus-value nette à long terme après imputation des déficits ou de la moins-value nette à long terme reportables »… pourriez-vous m’expliquer ce qui est attendu ?

Merci à vous

Bonjour Julien,

De notre côté, nous n’avons pas accès à vos données. Nous vous invitons à contacter directement notre service client via la petite bulle située en bas à droite de votre écran. Notre équipe pourra ainsi se connecter à votre compte et vous apporter une réponse précise dans les meilleurs délais.

Bonjour,

Comment envoi t’on ce document aux impots ?

Envoi par mail ? par courrier ?

Merci de votre retour

Bonjour,

Comment envoi t’on l’état de determination aux impots ?

Merci

Bonjour,

Elle est à joindre à votre déclaration de résultat. Donc en ligne, via le site impôt.gouv.fr.

Bonjour, en micro entreprise , quand est ce qu’il faut envoyer cette déclaration ?

Bonjour,

Dans les 6 premiers mois de votre activité vous devez envoyer un état de détermination de votre bénéfice exonéré joint à votre déclaration de résultat.

Ensuite, si cela est déjà fait, vous devez envoyer, avant le 30 avril de chaque année, une déclaration annuelle des mouvements de main d’œuvre à l’Urssaf et la Direccte dont vous dépendez.

Vous dites :

Dans les 6 premiers mois de votre activité vous devez envoyer un état de détermination de votre bénéfice exonéré joint à votre déclaration de résultat.

Comment déterminer le bénéfice si on a pas encore cloturé d’exercice? Ou trouver ce document (état de détermination?) Que se passe t il si l’on quitte la ZFU au milieu des 5 ans? On garde l’exoneration sur le temps passé au prorata? Merci

Bonjour,

Vous devez réaliser cet état de détermination du bénéfice sur les 6 premiers mois d’activité, et donc bien tenir votre comptabilité recette-dépense sur cette période. Un exemple est disponible ici, comme nous le présentons dans l’article.

Si vous quittez la ZFU en cours d’année, l’exonération s’applique sur les revenus réalisés en ZFU uniquement.

Pourriez-vous me renvoyer vers un lien officiel qui évoque cette nécessité de le faire dans les 6 mois? A ma connaissance cela ne se fait qu’au moment de la cloture de l’exercice.. Je vous remercie

Je n’avais pas fait attention, les 6 mois c’est pour les autoentreprises seulement, pour les SASU c’est bien à la cloture de chaque exercice

Bonjour,

Au sujet de la case XC qui doit être au maximum du montant du plafond, est-ce qu’il faut faire un prorata sur le plafond ? Par exemple, si le plafond d’exonération annuelle est de 50k, pour une société qui s’installe en ZFU au milieu de l’année, le montant maximum dans cette case est de 25k ?

Merci

Bonjour,

Selon le code général des impôts le montant du plafonnement de l’exonération doit être fractionné au prorata du nombre de mois au cours desquels le contribuable pouvait bénéficier de celle-ci. Si vous avez travaillé 6 mois en ZFU vous devez donc diviser le montant maximum de 50K par deux.

De plus, c’est bien le montant maximum à inscrire car vous exercez en ZFU depuis moins de 5 ans, vous bénéficier donc d’une exonération à 100% pendant vos 5 premières années.

Bonjour, je ne comprends pas trop la règle zfu . Société créée en 2011. En 2023, je suis donc à la 12 ou 13e année d’exo (bref ce point ne m’est pas important pour ma compréhension). J’ai un bénéfice fiscal de 400 000 Euros. Le calcul de l’exonération est de 400 000 x 40 % (avec un plafond de 100 000 Euros ) ou 100 000 x 40% ?

Merci par avance

Bonjour Robert,

L’exonération se calcule sous le format CA x % d’exonération (dans la limite du plafond). Attention cependant : l’exonération est limitée à 8 ans, vous ne pouvez pas bénéficier de 12 ans d’exonération. Le plafond de 100 000€ n’est plus d’actualité, il est passé à 50 000€ (majoré de 5000€ par nouveau salarié).

Bonjour,

Ou trouve t’on le document » l’état de détermination du bénéfice pour la ZFU » à remplir ?

Merci

Bonjour,

Il est disponible juste ici : https://bofip.impots.gouv.fr/bofip/5901-PGP.html/identifiant=BOI-FORM-000078-20150805

Bonjour,

j’ai fait ma première clôture comptable (avec Indy) et j’ai bénéficié de l’exonération ZFU, l’impôt exonéré a été calculé lors de ma clôture et la liasse et les comptes ont été déposés.

Cependant est-ce que l’état de déclaration des bénéfices doit être envoyé en plus ? je croyais que c’était fait automatiquement par Indy lors de l’envoi de la liasse fiscale, dois je le remplir et l’envoyer avec le Résultat de la société ?

A qui l’envoyer ? le SIE ?

Merci.

Bonjour,

J’ai créé mon entreprise il y a 1 semaine, j’ai lu que ce dispositif prenez fin au 31/12/2023.

Ma création étant effectué avant la date de fin et ayant une fin d’exercice au 31/12/2024 suis-je quand même bien éligible pour les prochaines année au dispositif ?

Bonjour,

Oui tout à fait, toute entreprise installée avant le 31/12/2023 est éligible à l’exonération ZFU (sous réserve des autres critères).

Bonjour, je ne comprend pas pourquoi sur le formulaire il est inscrit limite d’exonération de 61000€ alors que dans les textes on parle de 50000€, quelqu’un peut il m’expliquer ?

Bonjour Estelle,

Il s’agit de l’ancien plafond d’exonération, qui n’a pas été mis à jour dans le formulaire. Le montant maximum est aujourd’hui de 50 000€ par an.

Bonjour

Afin de remplir cette partie il faut connaître son BNC

Hors je ne le connais pas encore ou alors je ne sais pas du tout utiliser INDY

c’est ma 1ere année

Bonjour Cindy,

Vous devez en effet terminer les étapes de clôture sur Indy. Dans la partie éxonération, indiquez 0 pour le moment. Une fois la déclaration terminée, vous obtenez votre BNC. A ce moment là, vous pourrez modifier votre déclaration, revenir sur l’étape des exonérations et modifier avec le bon montant. 🙂

Bonjour, dans le cadre d’une création d’entreprise. Comment remplir le document quand aucune activité n’a été générer depuis la création de la structure ?

Merci par avance de votre réponse.

Bonjour Jassem,

Ce document sert à calculer une exonération d’impôt. Si vous n’avez pas de revenu, vous n’avez donc pas besoin de le remplir.

Si on vous le demande pour bien indiquer que vous êtes en ZFU, indiquez 0 partout.

Bonjour,

Je suis infirmière libérale , J’ai réalisé en 2021 des remplacements en zfu , ma titulaire m’a dit qu’elle bénéficiait de 60% d’exonération. Par contre j’ai également eu des revenus issus de mon activité en tant que titulaire en zfu à 100 % (c’était ma première année d’exercice ) que j’ai arrêté avant mes remplacements…

Est ce que je peux bénéficier des deux exonérations pour chacun des revenus ?

Par ailleurs , est ce une obligation de remplir un état de détermination des bénéfices ??

Je n’ai pas rempli ce document pour ma première année d’exercice 😣

Bonjour,

Vous pouvez en effet bénéficier d’une partie à 100% et d’une partie à 60%. Ce tableau n’est pas obligatoire, pas d’inquiétude ! Il vous permet de calculer simplement votre part de CA déductible et non déductible.

Bonjour,

Pour la case Y, il nous dit de faire RI x N. Sauf que je suis dans la situation comme décrit juste en dessous, j’ai une partie de mon CA exonéré a 100% et une partie a 60%. Dans ce cas, le résultat de la vas Y ne peut pas être égal a RI x N si ? Mais plutôt juste le CA exonéré à 100% … merci pour votre aide

Bonjour Nicolas,

Si vous avez fait l’ensemble de votre bénéfice en ZFU, vous n’avez pas rempli la case N. Votre case Y sera donc bien égale à votre bénéfice exonéré à 100%. Vous devrez indiquer votre bénéfice exonéré à 60% dans la case Y1. 🙂

en zone franche urbaine je suis exonérée d’impôt a hauteur de 50000€ de bénéfice maximum. ayant un bénéfice de 55482€ je ne sais pas si j’ai rempli correctement la déclaration pour la zone franche et si je dois malgré tout mettre un bénéfice imposable a 0 ou bien 55482- 50000 soit 5482€? dans ce cas comment remplir les différentes cases? merci

Bonjour,

Vous devez en effet indiquer en bénéfice imposable 5 482€. Le changement se fait à la case récapitulative (XC) : vous devez y indiquer 50 000€ au lieu de 55 482€. En bénéfice imposable (case XE), vous devez indiquer 5 482€.

Bonjour

Les revenus provenant d’interventions HAD en ZFU sont ils eux aussi soumis à exonération?

Bonjour Lola,

S’il s’agit d’intervention en tant que professionnel libéral, oui. S’il s’agit d’un contrat réalisé avec un hôpital, en tant que salarié, ce n’est pas comptabilisé.

Attention, pour profiter de l’exonération, votre siège social doit bien être domicilié au sein de la ZFU.

Bonjour,

je suis remplaçante en ZFU depuis 2018 , de 2018 à 2021 l’exonération est de 60% des bénéfices.

J’ai un GROS doute sur la façon dont j’ai rempli ma déclaration d’impôt micro BNC suite à la confusion des termes chiffre d’affaire, recette , bénéfices et revenu!!!!

Pour « une recette » (rétrocession de mon titulaire) A donnée, actuellement j’applique 60% d’exonération soit 0,6A ;

puis sur cette somme je déduis 34% d’abattement forfaitaire : il me reste donc 66% de 0,6A . Et c’est cette somme qui correspond au « 5HP ». Je ne suis pas sûre de cette démarche.

Je me demande s’il ne faudra pas plutôt appliquer à la recette A l’abattement forfaitaire de 66% soit 0,66 A puis ensuite appliquer les 60% d’exonération pour avoir le « 5HP.

Cela n’est préciser nullement pas de comment appliquer l’exonération sur du micro bnc : appliquer l’exonération puis l’abattement sur la recette ou alors l’inverse?? Je vous remercie d’avance pour votre aide.

Bonjour,

n’ayant pas de comptable, et étant installé en ZFU avec des collègues qui en bénéficient déjà, y a-t-il une déclaration à effectuer avant la prise en compte du bénéfice de la ZFU ?

J’ai bien lu votre article sur la ZFU et donc faire une déclaration à la DIRECCTE et à l’URSSAF, mais si cela n’a pas été fait, quelle date doit alors être prise en compte pour le début de la ZFU sur le plan fiscal ?

Bonjour,

Si vous débutez votre activité, il s’agit de l’ouverture de votre cabinet. Si vous venez de vous installer en ZFU, il s’agit de la date de début d’activité au sein de la zone. 🙂

Quelle est la difference entre le cadre A et la case XC ?

Bonjour,

Le cadre A est le chiffre d’affaires réalisé au sein de la ZFU. La case XC est le bénéfice exonéré. La case XC est différente de la case A car il s’agit du bénéfice (pas du CA) et que, suivant la date de début de l’exonération, vos bénéfices n’ont pas tous le même taux d’exonération.

Bonjour

En 2019, j’étais médecin remplacant au sein d’un cabinet comprenant 9 médecins, situé en ZFU. 2 médecins parmi les 9 bénéficiant encore des avantages de la ZFU ( taux a 40%). J’ai obtenu de la part de ces 2 medecins X euros de retrocession. Par ailleurs, en novembre 2019 je me suis installé dans ce cabinet et j’ai realisé Y euros de chiffre d’affaire en novembre et decembre, dans cette meme ZFU, avec une exoneration à 100% donc. Dans cette situation je ne sais pas comment remplir l’état de determination du bénéfice. Serait il possible d’avoir une aide ? Je suis un utilisateur du logiciel Georges.

Bonjour Sam,

Vous pouvez demander de l’aide à votre AGA, elle connait mieux votre situation et pourra vous diriger mieux que nous sur ce sujet 🙂

Bonjour et merci pour cet article utile.

Petite question, si je suis votre raisonnement, lors de l’installation (la première année), il ne faut déduire que la quote part de bénéfice réalisée après l’installation en ZFU (1er juin – 31 Décembre dans votre exemple) ?

Bonjour Alain,

Oui c’est cela, seuls les bénéfices réalisés au sein de la ZFU sont soumis à l’exonération. Cela n’a pas vraiment d’impact sur les premières années, comme l’exonération est totale.

Bonjour,

Je suis infermière est mon cabinet est en zone franche mais la totalité de mes recettes n’est pas en zone franche comment on calcul pour la déclaration zone.

Et quel sont les conditions pour pouvoir bénéficier de l’exonération à 100% lorsqu’on a des recettes en zone franche et hors zone franche.

Merci de votre réponse

Bonjour Rose,

Si vous ne réalisez pas plus de 25 % de votre chiffre d’affaires en dehors de la ZFU, vous pouvez bénéficier de la réduction d’impôt dans son intégralité. Si vos recettes hors ZFU dépassent 25 %, alors l’exonération s’appliquera uniquement au prorata de vos activités réalisées en ZFU. Le reste de votre activité restera imposable. Pour calculer cela, vous devez remplir un état de détermination du bénéfice, dont vous trouverez la notice juste ici : https://www.indy.fr/blog/remplir-etat-determination-benefice-zfu/

Bonjour,

Est-il possible d’avoir une source pour cette affirmation s’il vous plait : « Si vous ne réalisez pas plus de 25 % de votre chiffre d’affaires en dehors de la ZFU, vous pouvez bénéficier de la réduction d’impôt dans son intégralité. Si vos recettes hors ZFU dépassent 25 %, alors l’exonération s’appliquera uniquement au prorata de vos activités réalisées en ZFU. »

Cordialement

Bonjour Sofyan,

Cela ne concerne dorénavant que les ZRR. Pour les ZFU, le montant réalisé en dehors de la zone est imposable.

Bonjour,

Il me semble que la rubrique RA corresponde plutôt au bénéfice avant exénoration et se refere à la ligne 38 de la 2035-B et non à la ligne 46 comme cela est stipulé dans votre article ?

En effet, la ligne 46 degreve déjà le montant de l’exoneration relative à la ZFU (Divers à Déduire – Case CS). Pourriez-vous confirmer ou infirmer ?

D’avance, merci de votre aide.

Bonjour Dr Amiar,

La ligne 46 prend en compte les autres exonérations dont bénéficie le professionnel, et celles-ci doivent bien être comptées dans le calcul du bénéfice. Comme l’exonération ZFU n’est pas encore calculée (car c’est justement ce que permet ce document), le montant de la case 46 est bien entendu provisoire. En utilisant la case 38, vous oublierez certains éléments importants qui peuvent changer votre bénéfice, comme les moins-values ou le déficit d’une Société Civile de Moyens.

Bonjour Mme Fléhoc,

En effet, il se trouve que j’ai d’abord complété ma 2035 avant d’effectuer mon état de détermination et dans cet ordre, je risque de comptabiliser 2 fois mon exonération ZFU.

Je vais suivre vos conseils et retenir mon bénéfice figurant en ligne 46 avant exénoréation ZFU.

Merci beaucoup.