Les obligations comptables de la Société Civile Immobilière (SCI) varient en fonction de son régime fiscal, de son statut et de son activité. Dans certains cas, elle peut être dans l’obligation de tenir une comptabilité d’engagement et de produire des journaux comptables en se référant au plan comptable. Son gérant doit alors maîtriser les règles de l’écriture comptable en SCI, qu’il s’agisse de l’écriture comptable pour la vente d’un appartement ou pour un achat. En effet, chaque opération doit faire l’objet d’un enregistrement répondant aux prescriptions du plan comptable. Dans cet article, nous allons voir comment effectuer l’écriture comptable de l’achat d’un appartement en SCI.

💡 Le saviez-vous ?

Indy vous accompagne dans la comptabilité de votre SCI !

Essayer gratuitement !

📝 En résumé :

- L’achat d’un appartement par une SCI implique des écritures comptables distinctes pour chaque étape (mobilisation de fonds, versement au notaire, acquisition, etc.) ;

- Suivez notre guide pour enregistrer l’achat de votre bien dans votre comptabilité ou simplifiez-vous la vie avec un logiciel tel qu’Indy !

Une SCI doit-elle tenir une comptabilité d’engagement ?

Cas général : une comptabilité d’engagement facultative mais recommandée

Les SCI sont par défaut assujetties au régime fiscal de l’IR (impôt sur le revenu). Dans cette situation, elles sont soumises à des obligations comptables simplifiées. Elles doivent simplement tenir une comptabilité de trésorerie, c’est-à-dire procéder à l’enregistrement chronologique des encaissements et décaissements.

Ces dernières ne sont dès lors pas dans l’obligation de produire des comptes annuels. Elles ne sont pas non plus tenues par la loi d’enregistrer les opérations au sein de différents journaux comptables en se référant au plan comptable.

Néanmoins, la tenue d’une comptabilité complète peut en pratique se révéler précieuse pour suivre les finances de la SCI. Elle peut permettre au gérant de rendre compte de sa gestion et de procéder au besoin à des ajustements. Enfin, dès lors que l’activité de la SCI atteint un certain niveau de complexité, il est donc recommandé de tenir une comptabilité complète.

Cas particuliers : une comptabilité d’engagement obligatoire pour certaines SCI

Dans certains cas, la SCI est assimilée à une société commerciale. Elle se voit alors soumise, à leur instar, à une obligation de tenir une comptabilité complète et d’en rendre compte auprès de l’administration. Elle peut pour cela faire appel à un expert-comptable ou utiliser un logiciel de comptabilité comme Indy.

Sont concernées par cette obligation :

- toutes les SCI soumises à l’IS (impôt sur les sociétés),

- les SCI dont l’un des associés est une personne morale elle-même soumise à l’IS,

- les SCI assujetties à la TVA,

- les SCI qui dépassent deux des seuils suivants à la clôture de l’exercice : 50 salariés / 3,1 millions de chiffre d’affaires HT / 1,55 million de bilan.

Ecriture comptable des SCI : les principes de base

Avant d’entrer dans le vif du sujet, voici quelques rappels pour bien comprendre en quoi consiste l’enregistrement d’une écriture comptable :

- La comptabilité des entreprises repose sur le mécanisme de la partie double : chaque opération est enregistrée à la fois sous la forme d’un débit d’un crédit. Il doit y avoir un équilibre entre la somme des débits et celle des crédits.

- Les flux sont rattachés aux différents comptes du plan comptable : c’est ce que l’on appelle l’imputation comptable. Le plan comptable est un document qui liste l’ensemble des comptes (c’est-à-dire les catégories) qui doivent être utilisés pour établir les documents comptables de l’entreprise. Il s’agit d’une nomenclature à laquelle chaque entreprise doit se référer pour établir ses documents comptables. Les comptes sont rassemblés dans huit grandes classes, et chacun est numéroté.

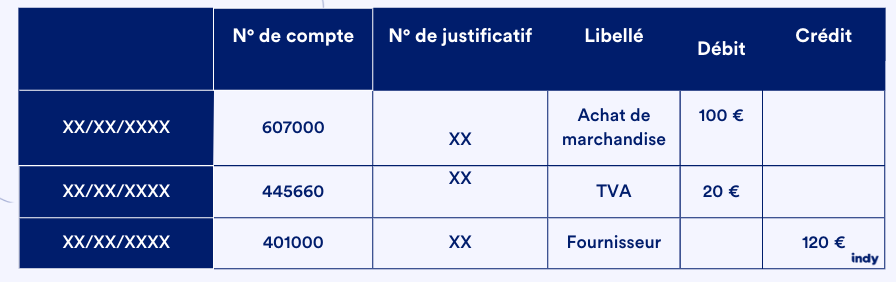

- Une écriture comptable est la transcription d’un flux dans les journaux comptables de l’entreprise. Elle est composée de deux lignes au minimum (débit et crédit) et de plusieurs colonnes : date, référence du justificatif, libellé, montant, numéro du compte impacté par l’opération (imputation comptable) et sens du flux (débit ou crédit).

Prenons l’exemple d’un achat de marchandise par une société commerciale. La transaction impacte trois comptes : l’entreprise paye le montant de la marchandise (débit) ainsi que le montant de la TVA (débit) et le fournisseur perçoit de l’argent (crédit). Voici comment l’opération se traduit en écriture comptable :

Une fois la facture réglée, on efface la dette envers le fournisseur en débitant le compte n°401 “Fournisseur” pour créditer le compte n°512 “Banque”. Le compte 512 “Banque” est un compte centralisateur du plan comptable de l’entreprise.

C’est à partir de l’ensemble des écritures comptables d’un exercice que l’on établit les comptes annuels : bilan, compte de résultat et annexe.

L’achat de bien immobilier en SCI : comment ça marche ?

L’achat d’un appartement ou autre bien immobilier en SCI est généralement réalisé par acte authentique devant un notaire.

Il passe par plusieurs étapes :

- Le déblocage du capital qui sera nécessaire à l’achat, avec si besoin l’apport d’un compte courant d’associé ou la mise en place d’un emprunt immobilier.

- Le versement au notaire d’une somme comprenant le montant demandé pour le bien et les frais d’acquisition, souvent appelés abusivement “frais de notaire”. Il est à noter que ces frais incluent à la fois, les émoluments du notaire (honoraires) et ses débours (notes de frais). Mais aussi, les taxes dues à l’Etat : sécurité immobilière, droits d’enregistrement ou publicité foncière dans le cas d’un bien neuf.

- La signature de l’achat et sa comptabilisation.

Les écritures comptables pour l’achat d’un appartement en SCI

Comme nous l’avons vu, en comptabilité, chaque opération doit être décomposée et imputée aux comptes correspondants du plan comptable. Chacune des étapes évoquées précédemment doit donc faire l’objet d’enregistrements distincts.

Ainsi, pour chaque étape, nous nous baserons sur l’exemple de l’achat d’un appartement à 400 000 €, sans frais d’agence, pour lequel les frais d’acquisition (notaire et taxes) s’élèvent à 32 000 €.

1. Le déblocage du capital

Pour acheter l’appartement, la SCI doit débloquer un capital. Pour ce faire, elle est souvent amenée à emprunter de l’argent auprès d’une banque (prêt immobilier) ou d’un de ses associés (compte courant d’associé). Voyons comment ces deux cas de figure se traduisent en termes d’écriture comptable :

Comptabilisation d’un emprunt bancaire

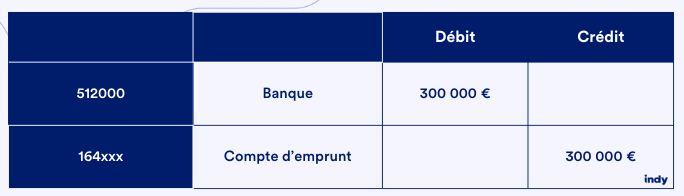

Imaginons que la SCI emprunte 300 000 € auprès de la banque X pour financer l’achat de l’appartement. Il faudra alors :

- Débiter le compte n°512 “Banque”.

- Créditer un compte d’emprunt n°164xxx. Ce compte sera ensuite débité mois après mois au fil du remboursement de l’emprunt.

💡 Bon à savoir : le compte banque n°512 est un compte centralisateur du plan comptable de l’entreprise, qui n’a rien à voir avec la banque auprès de laquelle le prêt est souscrit.

L’écriture comptable de l’emprunt bancaire est la suivante :

Comptabilisation d’un compte courant d’associé

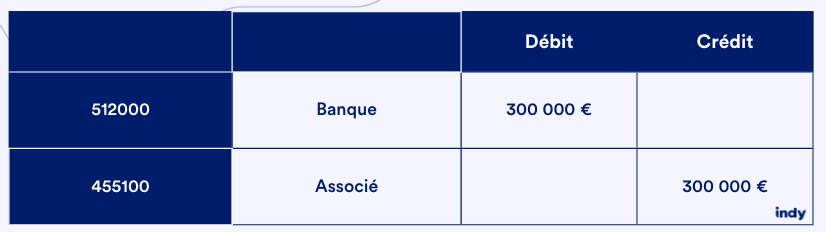

La SCI peut aussi financer l’achat en empruntant 300 000 € à un associé. C’est ce qu’on appelle un compte courant d’associé. L’enregistrement consiste alors à :

- Débiter le compte 512 “Banque”.

- Créditer le compte 4551 “Associé”. Ce compte sera débité au moment du remboursement du prêt.

L’écriture comptable est la suivante :

💡 Bon à savoir : en cas de compte courant d’associé bloqué, on peut créditer le compte 1681 “Autre emprunt” au lieu du compte 4551 “Associé”.

2. Avant signature : l’enregistrement comptable du versement au notaire

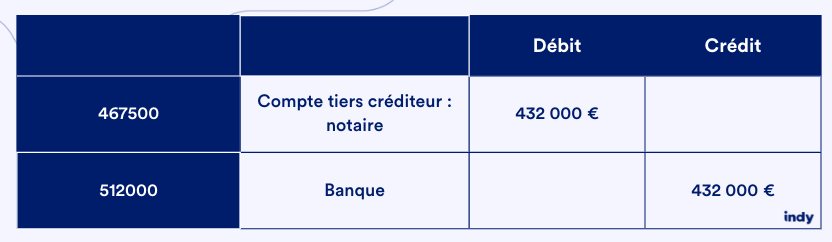

L’étape suivante pour la SCI consiste à verser au notaire le montant total (432 000 € dans notre exemple) correspondant au prix du bien ainsi qu’aux frais d’acquisition.

Pour enregistrer cette opération, il faut :

- Débiter le compte 4675 “Compte tiers créditeur : notaire”.

- Créditer le compte 512 “Banque”.

L’écriture comptable est la suivante :

3. Après signature : la comptabilisation de l’achat d’appartement par la SCI et des frais de notaire

Après signature de l’acte d’achat, la transaction doit être comptabilisée. L’argent versé au notaire est redistribué sur des comptes correspondant à l’actif immobilier et, éventuellement, aux charges.

Ecriture comptable de l’achat d’appartement

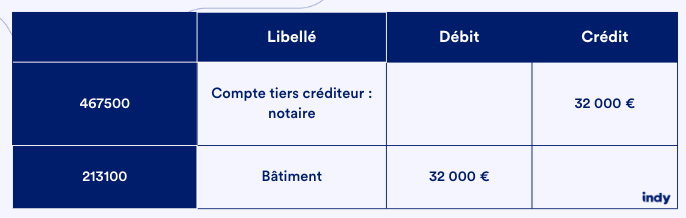

Après signature, le notaire reverse les 400 000 € correspondant au prix de l’appartement au vendeur. La SCI devient alors officiellement propriétaire du bien, qui rejoint son actif.

L’enregistrement de cette opération consiste à :

- Créditer le compte 4675 “Compte tiers créditeur : notaire”.

- Débiter le compte 2131 “Bâtiment”.

L’écriture comptable est la suivante :

Le compte d’actif à débiter varie selon le type de bien acheté par la SCI. La comptabilisation de l’achat d’un parking ne se fait pas sur le même compte que celle d’un appartement. La comptabilisation de l’achat d’un immeuble, elle, peut être décomposée en plusieurs comptes (terrain / bâtiment / installations générales, aménagements, agencements…).

Ecriture comptable des frais d’acquisition

Comme nous l’avons vu, les frais d’acquisition versés au notaire incluent à la fois les frais de notaire à proprement parler et les taxes d’Etat.

Ces frais peuvent être comptabilisés de deux manières :

- à l’actif, c’est-à-dire dans le compte d’immobilisation qui se rattache au bien (2131),

- en tant que charges.

S’ils sont comptabilisés à l’actif, l’écriture comptable est la suivante :

S’ils sont comptabilisés en tant que charges, il faut débiter les comptes suivants :

- 6226 “Honoraires” pour les émoluments du notaire,

- 44566 “TVA déductible” puisque la TVA sur les émoluments est de 20 %,

- 6354 “Droits d’enregistrement” pour les différentes taxes étatiques.

Comment comptabiliser la vente d’un appartement en SCI ?

Si une SCI vend un appartement, cet acte est constaté via un débit des comptes suivants :

- 675 “Valeur comptable des éléments d’actifs cédés”.

- 775 “Produits des cessions d’éléments d’actif”.

Le compte 2131 “Bâtiment” est quant à lui crédité au moment de la vente.

Aussi, d’autres écritures comptables peuvent entrer en jeu, par exemple :

- la comptabilisation de la plus-value immobilière,

- la comptabilisation des amortissements,

- la comptabilisation des frais d’agence,

- etc.

💡 Bon à savoir : l’écriture comptable de la promotion immobilière a un fonctionnement à part, basé sur un plan comptable spécifique : le plan comptable professionnel des promoteurs de construction immobilière.

En conclusion, l’écriture comptable de l’achat d’un appartement en SCI consiste à comptabiliser l’acquisition en elle-même, mais aussi les frais d’acquisition et la mobilisation du capital nécessaire à l’achat. L’appartement acheté rejoint l’actif de l’entreprise et est enregistré sur le compte 2131 “Bâtiment”.

Vous avez la moindre interrogation au sujet de la comptabilité de votre SCI ? Nous sommes là pour vous éclairer !

E Eleny article 10/10

Bonjour,

J’ai une SCI au régime simplifié non assujetti à la TVA.

Delà, je peux bien faire une compta de trésorerie ? (Utilisation du journal de banque : Lors d’un achat – compte 6 au débit et banque au crédit en TTC)

Il n’y a pas lieu de constater les comptes 401/411 en cours d’année sauf à la clôture de l’exercice ?

Bonjour Pierre,

En SCI à l’IR, vous pouvez tenir une comptabilité de trésorerie. Les dépenses et recettes doivent cependant être tenues tout au long de l’année dans les journaux comptables, et les déclarations se font à la clôture de l’exercice.

En SCI à l’IS, vous devez cependant tenir une comptabilité d’engagement.

Bonjour mais si la sci n est pas assujettie à la Tva et qu’ elle recoit une facture d achat de matériels divers par exemple doit comptabiliser la tva ? Ou bien elle considère le Ttc en charge ?

Bonjour,

Si la SCI n’est pas assujettie à la TVA, c’est bien la totalité de la facture TTC qui doit passer en charge.