- La facturation électronique (e-invoicing) c’est, par définition, l’envoi, la gestion et la réception d’une facture sous format dématérialisé, comportant un socle minimum de données structurées. Certaines informations seront transmises automatiquement à l’administration (e-reporting) ;

- Le passage à la facturation électronique concerne toutes les opérations BtoB des entreprises assujetties à la TVA et installées en France (y compris les professions exonérées) ;

- La mise en vigueur de cette obligation est prévue, depuis son report, progressivement à partir du 1er septembre 2026 ;

- Toutes les entreprises devront choisir une plateforme agréée (PA) et seront soumises à de nouvelles obligations dans un but de simplification de gestion et de suivi des factures.

À partir de 2026, toutes les entreprises établies en France et assujetties à la TVA devront passer à la facturation électronique. Cette réforme s’appliquera de manière progressive en fonction de la taille de votre entreprise. Mais qu’est-ce que la facturation électronique (e-invoicing) ? Quels sont les changements qui vont s’opérer ? Qu’est-ce qu’une Plateforme Agréée (ex-Plateforme de dématérialisation partenaire). Nous vous expliquons tout sur cette réforme dans cet article afin que vous soyez prêt pour 2026 !

Équipez votre entreprise à la facturation électronique avec Indy

Indy a été immatriculé plateforme agréée par l’administration fiscale. Continuez à éditer et à recevoir vos factures gratuitement !

Créer un compte

Qu’est-ce que la facturation électronique ?

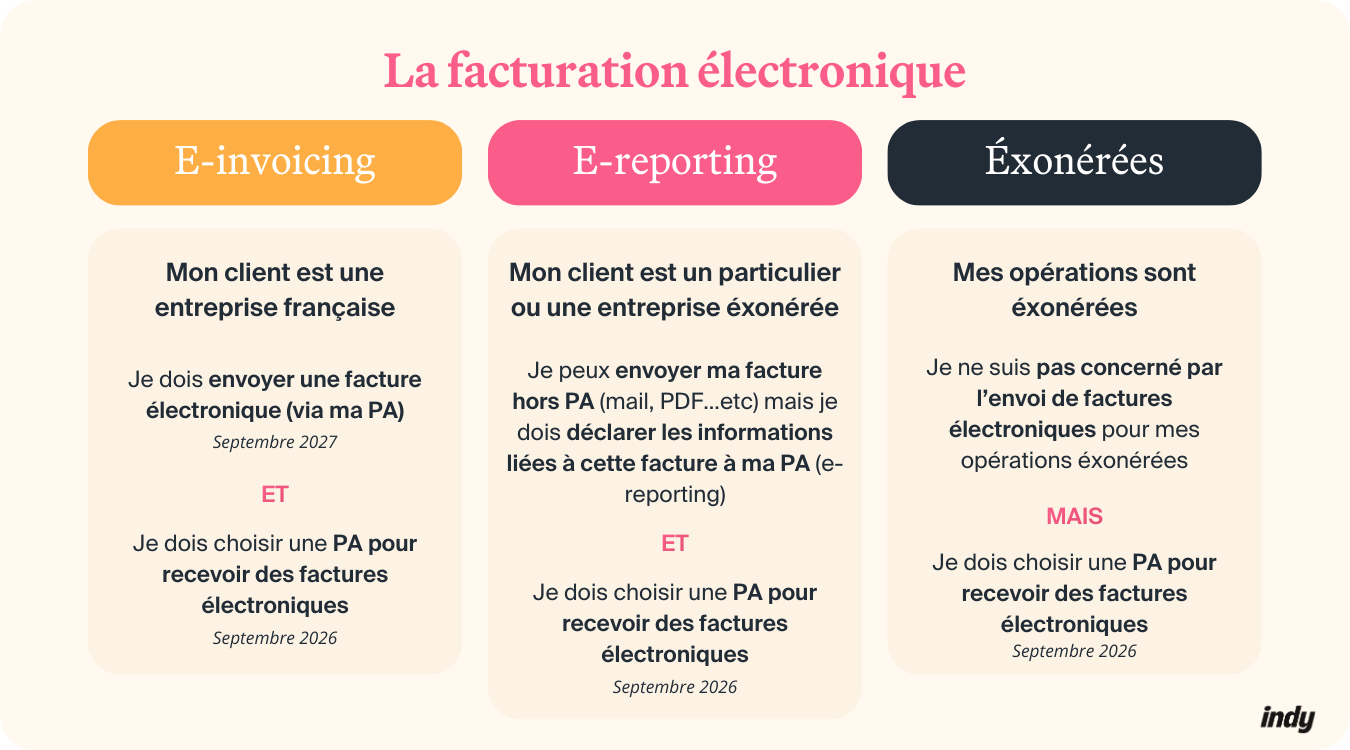

La facturation électronique désigne le processus d’envoyer une facture de manière 100% dématérialisée, comportant un socle minimum de données qui sera transmis à l’administration fiscale. C’est la présence de ces données au sein de la facture qui la différencie d’une facture PDF envoyée par mail ou d’une facture papier. Dans le cadre de la réforme de facturation électronique deux piliers vont être souvent évoqués : le « e-invoicing » et le « e-reporting« . Découvrons ces deux termes en détail.

E-invoicing

Le terme e-invoicing désigne le processus de facturation électronique. Les entreprises visées par la réforme seront toutes soumises à l’obligation de e-invoicing, mais aussi de e-reporting.

Si votre client est une entreprise française, alors vous devrez envoyer votre facture électronique via une Plateforme Agréée (PA, ex-PDP). Vous devrez également avoir choisi une Plateforme Agréée afin de pouvoir recevoir vos factures électroniques.

E-reporting

Le e-reporting désigne l’obligation, instaurée par la réforme, de transmettre un certain nombre d’informations de facturation à l’administration fiscale. Ces informations peuvent aller du montant des opérations, au montant de la TVA facturé, aux statuts par lequel passe la facture.

Si votre client est un particulier ou une entreprise exonérée : vous pourrez envoyer votre facture hors Plateforme Agréée (ex-Plateforme de dématérialisation Partenaire, PDP) mais vous devrez déclarer les informations liées à cette facture à votre PA.

Bon à savoir : le passage à la facturation électronique pour toutes les entreprises en BtoB assujetties à la TVA concerne 4 millions d’entreprises selon les chiffres transmis par la Direction Générale des Finances Publiques (DGFIP).

La facturation électronique (e-invoicing) expliquée en vidéo :

Les formats autorisés de facture électronique

Pour rentrer dans le champ de la facturation électronique, 3 formats sont acceptés par l’administration :

- Le format Universal Business Language (UBL) ;

- Le format Factur-X (format mixte qui est composé d’un fichier de données structuré au format XML et d’un fichier PDF ou A3) ;

- Le format Cross Industry Invoice (CII).

Le format Facture X est celui qui est privilégié en France en raison de son format mixte qui associe un format lisible par l’humain et un second lisible par machine.

Une facture au format PDF créée, envoyée et payée 100% en ligne n’est pas considéré comme une facture électronique. Il s’agit simplement d’une facture dématérialisée. Sur Indy vous pouvez facilement convertir vos PDF en facture électronique !

Il est souvent question de facture EDI lorsqu’on parle de facture électronique. La facture EDI fait partie des méthodes d’édition des factures permettant de transférer des documents entre des partenaires via un format électronique standard.

Qui est concerné par la facturation électronique ?

La nouvelle réforme de la facturation électronique vise à étendre cette obligation à toutes les opérations entre entreprises assujetties à la TVA, c’est-à-dire les transactions « business to business » (ou B2B), et établies en France. Mais attention, les professionnels exonérés de TVA sont également concernés par la réception. Reprenons ensemble, en détail, la liste des entreprises concernées !

Votre statut juridique n’a aucune incidence sur la réforme de la facturation électronique. En effet, que vous soyez une auto-entreprise, une entreprise individuelle ou une société (SAS, SARL, SASU, EURL…etc), vous êtes concernés par la facturation électronique dès lorsque vous êtes assujetties à la TVA.

Les entreprises concernées

Vous serez soumis à l’obligation d’émettre et de recevoir vos factures au format électronique si vous êtes assujettis à la TVA. Cela comprend :

- Les entreprises redevables de la TVA telles que les EI, les sociétés… (au régime réel simplifié ou au régime réel normal de TVA) ;

- Les entreprises en franchise en base de TVA (y compris les micro-entrepreneurs) ;

- Les entreprises dont le siège social est en France métropolitaine ou dans les DOM (Martinique, la Guadeloupe et La Réunion).

Pour ces entreprises, voici les obligations qui s’appliquent :

| Obligation | Entreprises assujetties à la TVA | Date |

| Choisir une PA pour recevoir des factures électroniques | ✅ Choix d’une PA obligatoire | Avant le 1er septembre 2026 |

| Envoyer des factures au format électroniques | ✅ Obligatoire pour vos clients assujettis à la TVA (entreprises établies en France) | Avant le 1er septembre 2027 |

| ❌ Non obligatoire pour vos clients non assujettis à la TVA (particuliers, associations à but non lucratif et entreprises étrangères) -> mais obligation de e-reporting sur votre PA |

Les activités exonérées de TVA (professionnels de santé, SCI, LMP…)

En tant que professionnel de santé vos activités sont exonérées de TVA (article 261-4 du CGI) de ce fait, vous n’êtes pas concernés par l’envoi de factures électroniques. C’est également le cas des autres activités rentrant dans le champ de l’article 261-4 du CGI :

- Professionnels de santé ;

- Location meublée professionnelle (LMP) et non professionnelle (LMNP) ;

- Société Civile Immobilière (SCI) ;

- … etc.

Cependant, même en tant qu’exonéré, vous restez assujetti à la TVA. Et en tant qu’assujetti à la TVA, vous avez l’obligation de choisir une PA (consultez ici la liste des Plateformes Agréées, ex-PDP) pour pouvoir recevoir des factures électroniques.

Voici vos obligations en tant que professionnels exerçant des opérations exonérées :

| Obligation | Activités exonérées | Date |

| Choisir une PA pour recevoir des factures électroniques | ✅ Choix d’une PA obligatoire | Avant le 1er septembre 2026 |

| Envoyer des factures au format électroniques | ❌ Non obligatoire pour vos activités exonérées de TVA | X |

Les personnes non concernées

Les acteurs n’étant pas concernés par la facturation électronique (ni par l’envoi, ni la réception) sont :

- Les particuliers ;

- Les associations à objet non commercial ;

- Les entreprises étrangères.

- Les entreprises établies dans les COM (Saint-Pierre-et-Miquelon, Saint-Barthélemy, Nouvelle-Calédonie, Polynésie française, Wallis-et-Futuna).

À tous les entrepreneurs 📣

Tous vos devis et factures sont à créer et à personnaliser directement sur Indy ! C’est 100% en ligne et entièrement gratuit 🤩

J’essaye gratuitement

Les dates d’application de la réforme de la facturation électronique : calendrier

Date initiale

Initialement l’obligation de facturation électronique devait entrer en vigueur en juillet 2024, en vertu de l’article 26 de la loi de finances rectificative pour 2022. Vous pouvez consulter l’article de loi dans son intégralité à tout moment sur Legifrance, si besoin de plus de précisions !

Nouveau calendrier

Suite à un report de la réforme, l’obligation de passer à la facture électronique pour les entreprises du secteur privé aura finalement lieu en 2026. Toute entreprise, peu importe sa taille, devra donc avoir choisi une plateforme pour recevoir ses factures avant le 1er septembre 2026.

À cette date les grandes et moyennes entreprises devront obligatoirement également envoyer leurs factures au format électronique. Enfin les petites entreprises comme les PME et micro-entreprises disposent d’un an supplémentaire avant de devoir passer à la facturation électronique pour l’envoi de leurs documents. Voici, sous forme de tableau récapitulatif, le nouveau calendrier, qui s’applique progressivement en fonction de la taille de votre entreprise :

| 📩 Réception | 📤 Émission et e-reporting | |

| Grande entreprise | Au 1er septembre 2026 | Au 1er septembre 2026 |

| Entreprise de taille intermédiaire (ETI) | ||

| PME et micro-entreprise | Au 1er septembre 2027 |

La Direction Générale des Finances Publiques (DGFIP) a indiqué dans un communiqué de presse du 28 juillet 2023 le report de la réforme de la facturation électronique, ainsi que ces raisons. Cette dernière y explique, en effet, que depuis 2021 le projet de facturation électronique est pensé, organisé par l’administration publique en collaboration avec les futurs acteurs concernés (entreprises, logiciels de facturation… etc). Toutes les parties prenantes indiquent avoir besoin de temps supplémentaire pour se préparer à cette transition à grande échelle, d’où le report en 2026.

Les changements concrets du passage à la facturation électronique : choix d’une Plateforme Agréée

Pour respecter les nouvelles obligations de facturation électronique, les entreprises assujetties à la TVA devront passer par une plateforme agréée (PA). Ces dernières devront respecter les normes de la facturation électronique.

Les PA seront les plateformes partenaires officielles. Anciennement appellée Plateforme de Dématérialisation Partenaire (PDP), une Plateforme Agréée (PA) est une solution numérique certifiée par l’État habilité à :

- L’émission, la réception et la transmission des factures électroniques ;

- La transmission des données de facturation et de paiement à l’administration fiscale.

Bon à savoir : le choix d’une plateforme n’est pas définitif. Vous pouvez, en effet, changer à tout moment. Mais vous devez absolument en avoir choisi une avant septembre 2026.

L’intérêt de la facture électronique ?

La volonté de faire passer plus de 4 millions d’entreprises à la facture électronique en 2026 n’est pas due au hasard. De nombreux objectifs, poussés par le gouvernement, sont à l’initiative de cette réforme. Revenons ensemble sur les avantages à passer à la facturation électronique.

Amélioration de la connaissance en temps réel de l’économie des entreprises

Toute d’abord, le premier intérêt de la facturation électronique et d’améliorer la connaissance en temps réel de l’économie des entreprises françaises, grâce au processus de e-reporting. Étendre la facturation électronique à tous les échanges BtoB, en plus des échanges avec les sphères publiques permet de faire un bond en avant en termes des connaissances du paysage entrepreneurial français.

Amélioration de la lutte contre la fraude

Cette réforme vise tout d’abord à lutter de manière plus efficace contre la fraude. En effet, aujourd’hui le manque à gagner des recettes publiques en France serait évalué entre 7 et 27 milliards d’euros par an. Nous n’avons pas en France de chiffres précis concernant la fraude au niveau des factures émises et envoyées mais cette réforme souhaite contribuer à réduire cet écart global.

Simplifier le quotidien des entreprises

Une volonté de simplifier les démarches des entreprises françaises est clairement indiquée comme objectif de cette réforme. En passant par une plateforme de dématérialisation, toute entreprise pourra ajouter automatiquement toutes les mentions obligatoires requises dans une facture en fonction de son régime de TVA et de sa situation. Le risque d’erreur est diminué et du temps est gagné grâce au préremplissage !

Permettre aux entreprises de faire des économies

La facturation électronique vise à proposer aux entreprises une plateforme pour créer, envoyer et recevoir des factures. L’objectif est que chaque entreprise puisse économiser les coûts d’une facture. Une facture papier peut, en effet, avoir un coût élevé : impression, papier, matériel nécessaire, envoi par la poste, parfois timbre recommandé… etc. La Direction Générale des Finances Publiques (DGFIP) estime qu’à terme, la facturation électronique représentera un gain de 4,5 milliards d’euros par an pour les entreprises.

Cas particuliers 2026 : qui est vraiment concerné par la facturation électronique ?

La réforme de la facturation électronique 2026 s’applique à toutes les entreprises assujetties à la TVA. Mais selon votre statut, les obligations diffèrent légèrement. Micro-entrepreneur, profession exonérée, SCI ou LMNP : voici ce que vous devez concrètement anticiper.

Facturation électronique 2026 pour les micro-entrepreneurs

En 2026, les micro-entrepreneurs sont bien concernés par la facturation électronique, même s’ils bénéficient de la franchise en base de TVA. En effet, ils sont juridiquement assujettis à la TVA. À partir du 1er septembre 2026, ils devront obligatoirement choisir une Plateforme Agréée (PA) pour recevoir leurs factures électroniques. Les auto-entrepreneurs font d’ailleurs parties des entrepreneurs les plus en retards au niveau de la conformité à la facturation électronique : découvrez en plus dans notre baromètre dédié.

Concernant l’émission, l’obligation s’appliquera à partir du 1er septembre 2027 pour les factures adressées à des entreprises françaises assujetties à la TVA. Pour les factures émises à des particuliers ou à l’étranger, l’émission via plateforme ne sera pas obligatoire, mais les données devront être transmises via le e-reporting.

Facturation électronique 2026 pour les professions exonérées

Les professions exonérées de TVA (comme les professionnels de santé ou certaines activités immobilières) ne facturent pas de TVA, mais restent juridiquement assujetties. À ce titre, elles devront obligatoirement choisir une Plateforme Agréée avant le 1er septembre 2026 pour pouvoir recevoir leurs factures électroniques.

En revanche, elles ne seront pas tenues d’émettre des factures électroniques pour leurs opérations exonérées de TVA. L’obligation porte donc principalement sur la réception des factures fournisseurs, ce qui constitue souvent le point de confusion pour ces professionnels.

Facturation électronique 2026 pour les SCI et LMNP

Pour les SCI et les activités de location meublée (LMNP ou LMP), l’application de la facturation électronique 2026 dépend du régime de TVA. Si l’activité est soumise à la TVA, l’entreprise devra respecter l’ensemble des obligations : réception en 2026 et émission selon le calendrier progressif jusqu’en 2027.

En revanche, si l’activité est exonérée de TVA (par exemple location d’habitation classique), il n’y aura pas d’obligation d’émission de factures électroniques pour les loyers. Toutefois, la structure devra tout de même choisir une Plateforme Agréée afin de pouvoir recevoir les factures fournisseurs conformément à la réforme.

Comment fonctionne la facturation électronique pour les indépendants ? Récapitulatif

Comment fonctionne la facturation électronique pour les indépendants ?

Pour un indépendant, la facturation électronique fonctionne en deux temps. Dès le 1er septembre 2026, vous devez avoir choisi une Plateforme Agréée (PA) pour recevoir les factures de vos fournisseurs au format électronique. À partir du 1er septembre 2027, vous devrez à votre tour émettre vos factures via cette plateforme, dans un format structuré (Factur-X, UBL ou CII), pour vos clients professionnels établis en France.

Concrètement, vous n’envoyez plus une simple facture PDF par e-mail : vous éditez votre facture sur votre plateforme agréée, qui la transmet au bon format et communique les données à l’administration fiscale. Deux mécanismes s’appliquent selon le client :

- E-invoicing : pour un client professionnel français assujetti à la TVA, la facture transite directement d’une plateforme à l’autre ;

- E-reporting : pour un client particulier ou étranger, les données de la transaction sont transmises à l’administration via votre PA.

Même si vous ne facturez que des particuliers, vous êtes concerné dès le 1er septembre 2026 : vous recevez des factures de vos fournisseurs professionnels (télécoms, énergie, logiciels…) et devez donc disposer d’une plateforme agréée pour les réceptionner.

Vous avez davantage de questions sur la nouvelle réforme de la facturation électronique, la norme AFNOR, le rôle de l’expert-comptable et les pénalités encourues en cas de non-conformité ? Notre espace commentaire est ouvert, n’hésitez pas à poser une question ! 🤝

Bonjour,

J’essaie de m’inscrire sur votre site gratuit pour la facturation électronique, mais je sais pas quoi répondre à la question forme juridique de mon entreprise ?

En effet, je suis artistes auteurs.

Je n’ai pas trouvé de numéro de téléphone, j’aimerais rentrer en contact avec vous.

Merci de m’aider.

Hervé Grimal

Bonjour Hervé,

Concernant la forme juridique de votre entreprise, cela dépend du choix que vous avez effectué lors de la création de votre entreprise et des informations déclarées lors de votre immatriculation. Vous pouvez retrouver les informations relatives à votre statut sur votre espace de l’INPI.

Bonne journée à vous.

Bonjour,

Votre système permet il de générer automatiquement les factures pour les e-commerce via une transmission API?

Car un e-commerce générant plusieurs commandes par jours, comment fait-on pour automatiser la transmission ?

On ne trouve aucune documentation technique.

Bonjour Johan,

À ce jour, Indy ne propose pas d’API permettant à une plateforme e-commerce ou à un logiciel tiers de transmettre automatiquement les factures. C’est pourquoi vous ne trouvez pas de documentation technique à ce sujet.

Bonne journée.

Bonjour,

Je me suis inscrite sur Indy pour me conformer à la réforme, mais la majorité de mes clients sont à l’étranger, donc j’ai besoin de la fonctionnalité de e-reporting (et non pas uniquement e-invoicing). Or je ne trouve aucune rubrique e-reporting dans mon espace personnel, comment faut-il faire concrètement ? Merci beaucoup.

Bonjour Lucie,

Il est tout à fait normal que vous ne trouviez pas de rubrique dédiée à l’e-reporting dans votre espace.

Si vous utilisez Indy pour créer vos factures, les données nécessaires à l’e-reporting seront générées et transmises automatiquement pour les opérations concernées, notamment celles réalisées avec des clients étrangers. Vous n’aurez donc aucune démarche supplémentaire à effectuer.

Bonjour,

Je gère une SCI – IR assujettie à la TVA qui loue un bâtiment industriel à un seul client, auquel sont adressées 6 factures annuelles, avec : 4 factures de loyer trimestriel, 2 refacturation de la consommation d’eau. Que dois-je faire pour m’inscrire? Comment, à partir de 2027, devrai-je procéder pour facturer les loyers: envoi à Indy mes factures classiques qui les transformera et les adressera à mon client? Merci par avance.

Cordialement

Bonjour Alain,

En tant que SCI à l’IR assujettie à la TVA, vous êtes effectivement concernée par la réforme de la facturation électronique.

Pour répondre à vos questions, le plus simple est de vous inscrire dès maintenant sur l’offre Essentiel gratuite d’Indy. En tant que plateforme agréée, Indy vous permettra de recevoir vos factures électroniques dès septembre 2026, conformément à l’obligation de réception. L’obligation d’émission, elle, entre en vigueur dès le 1er septembre 2027.

À partir de cette date, vous pourrez créer et transmettre vos factures directement depuis Indy. La plateforme se chargera de les convertir au format électronique requis et de les transmettre à votre client conformément à la réglementation. Vous n’aurez donc pas à effectuer cette transformation vous-même.

Bonjour,

Mon expert comptable me demande si INDY est compatible pour la facturation électronique avec PENYLANE. Sinon j’aurais des frais de refacturation.

Merci de votre réponse.

Cordialement

Bonjour Valérie,

Indy et Pennylane sont deux solutions distinctes et indépendantes : il n’existe pas d’intégration native entre les deux outils.

Concernant la facturation électronique, Indy est conforme aux obligations à venir via ses propres circuits. Cette mise en conformité ne repose pas sur une compatibilité avec Pennylane.

Dans ce contexte, si votre expert-comptable utilise Pennylane, il peut effectivement exister un sujet d’interopérabilité entre les deux environnements, ce qui peut entraîner, selon son organisation, d’éventuels frais de refacturation.

j’ai une petite activité en micro entreprise dans le domaine forestier, je vend uniquement du bois de chauffage après l’avoir travaillé, sachant que mes clients sont tous des particuliers, comment je dois procédé pour la facturation électronique gratuitement ? et suis je vraiment obligé de passer en facture électronique ? cdlt

Bonjour Raphaël,

Puisque vous vendez uniquement à des particuliers, vous n’avez pas d’obligation d’émettre des factures électroniques ! La réforme e-invoicing ne concerne que les transactions entre professionnels (B2B).

En revanche, en tant que micro-entrepreneur assujetti à la TVA, vous aurez deux obligations :

– Avant le 1er septembre 2026 : choisir une Plateforme Agréée (PA) pour pouvoir recevoir d’éventuelles factures de vos fournisseurs.

– À partir du 1er septembre 2027 : déclarer vos transactions avec des particuliers via le e-reporting (transmission de données à l’administration fiscale, gérée automatiquement par votre PA).

Pour faire ça gratuitement, vous pouvez vous inscrire sur Indy, qui est une plateforme agréée par l’administration !

Bonjour, est ce que Indy est compatible avec CHORUS la plateforme des collectivités publiques ?

Ou faudra t-il avoir une PA avec vous et une PA CHORUS ?

Merci

Bonjour,

Indy est effectivement compatible avec Chorus Pro.

Belle fin de semaine

J’ai une petite activité de formatrice en micro entreprise sans TVA( quelques formations par an)

Puis-je bénéficier de la plate-forme Indy pour la facturation électronique gratuitement ?

Bonjour Marianne,

Tout à fait !

La fonctionnalité facturation restera 100 % gratuite, y compris avec l’arrivée de la facturation électronique, et conviendra parfaitement aux micro-entreprises sans TVA 😉

Je rebondis sur une question déjà posée: comment vont se dérouler les facturations électroniques d’achat de frais de dep: hôtel, restaurants, taxi, sandwich… allons nous devoir donner nos coordonnées à une sandwicherie par exemple ? sous quelle forme ? QR code ?.. Merci de m’éclairer sur ce point

Bonjour Alexandra,

Vous n’aurez pas à donner vos coordonnées (SIRET, etc.) à une sandwicherie. En effet, ces transactions seront gérées par le vendeur via l’e-reporting, sans intervention de votre part en tant que client.

Pour les grosses dépenses professionnelles (nécessitant une facture complète), il faudra bien sûr fournir votre SIRET pour recevoir la facture électronique via les plateformes.

Bonjour

Je suis médecin secteur 1, non assujéti TVA.

Je n’émets pas de facture

J’en reçois pas mal pour les achat, frais etc…

J’ai du mal à savoir si cela me concernera..

Je lis tout et son contraire.

Merci pour votre réponse

Cdt

Vincent

Bonjour Vincent,

Pour clarifier la situation : en tant que médecin du secteur 1, vos activités sont exonérées de TVA (article 261-4 du CGI). Cela signifie que vous n’êtes pas concernés par l’obligation d’émettre des factures électroniques. Cependant, même si vous êtes exonéré, vous restez assujetti à la TVA dans le sens où vous devez pouvoir recevoir des factures électroniques. Pour cela, vous devez choisir une PA afin de recevoir correctement vos factures.

L’article n’intégrait pas encore les dernières évolutions. Nous venons de le mettre à jour.

Belle fin de journée

Est-ce qu’il sera possible de changer de plate-forme selon notre souhait ? Est-ce que nos factures reçues et transmises seront récupérables et pourront être aussi archivées dans notre propre serveurs ?

Comment être sûr qu’une plateforme gratuite aujourd’hui, lé sera encore dans quelques années ? En tant que future création de micro-entreprise en 2026, proposant des services de conseil, de formation, de coaching, d’animation ou de soutien scolaire qui s’adresse à des particuliers en France/Dom ou à des associations, des mairies et organismes de formation. Sur quelle plateforme je vais devoir me positionner ? Il ne sera donc pas nécessaire de réaliser ses factures sous Excel, puis pdf et convertir dans le format obligatoire ? Merci pour toutes vos précisions. Bien cordialement

Bonjour Carine,

1. Est-ce qu’il sera possible de changer de plate-forme selon notre souhait ? Tout à fait !

2. Est-ce que nos factures reçues et transmises seront récupérables et pourront être aussi archivées dans notre propre serveurs ? Oui, vos factures, qu’elles soient émises ou reçues seront récupérables et archivables sur vos propres serveurs.

3. Comment être sûr qu’une plateforme gratuite aujourd’hui, lé sera encore dans quelques années ? Il est impossible de garantir qu’une plateforme privée gratuite aujourd’hui le restera dans quelques années.

4. Sur quelle plateforme je vais devoir me positionner ? Vous devrez vous tourner vers une plateforme agrée (comme Indy). Votre choix dépendra ensuite de vos besoins et de votre budget.

5. Il ne sera donc pas nécessaire de réaliser ses factures sous Excel, puis pdf et convertir dans le format obligatoire ? Non, il ne sera pas nécessaire de faire vos factures sur Excel ou PDF pour ensuite les « convertir » au format obligatoire. L’objectif de la réforme est justement de rendre l’émission directement au format électronique via la plateforme choisie. Votre plateforme s’occupera de la conversion et de la transmission pour vous.

Bonjour,

Proposerez-vous dès le 1er septembre 2026 la réception des factures ou serez uniquement PA en émission ?

Avez-vous déjà une offre tarifaire pour le service ?

Merci d’avance.

Bonjour Lionel,

Notre logiciel de facturation vous permettra à la fois de créer et de recevoir vos factures, le tout entièrement gratuitement.

Bonjour.

En tant qu’auto entrepreneur soumis â TVA ,je facture àdes clients soumis à TVA et des clients non soumis â TVA car hors Europe.

Est ce que je dois passer pour toutes mes factures ( soumis â Tva et non soumis) par une

plate-forme PDP.

Merci de votre retour

Bonjour,

En effet, à partir de 2026, la facturation électronique concernera toutes les entreprises assujetties à la TVA en France. Cela signifie que vos factures soumises à la TVA devront effectivement passer par une plateforme de dématérialisation partenaire PDP (aussi appelée plateforme agréée PA).

En revanche, pour vos clients hors UE, ces factures seront seulement à “transmettre” et non pas obligatoirement à déposer de la même manière. Les modalités exactes sont encore en cours de précision par l’administration.

Bonne nouvelle, Indy est une plateforme agréée, vous pourrez donc gérer toutes vos factures et obligations directement depuis notre outil, facilement et en toute simplicité ! Cliquez ici pour créer un compte : https://app.indy.fr/inscription/vos-identifiants/

Bonjour, la facturation électronique sera t elle compatible avec Chorus la plateforme des collectivités publiques ?

Les plateformes PDP vont-elles remplacer les plateformes de paiements privées des grosses entreprises ?

En tant qu’indépendant travaillant pour un gros groupe c’est toujours le parcours du combattant pour être référencé fournisseur et se faire payer dans les délais légaux, à cause de process complexes imposés par leur plateforme d’achat qui leur sont propre.

—> J’aimerais que le passage à la facture électronique abolisse toute cette procédure chronophage d’inscription et de validation interne à chaque entreprise avant d’avoir le droit de leur envoyer nos factures !

—> J’aimerais que la facture électronique puisse garantir aux petits indépendants d’être payé dans les délais légaux et qu’un défaut de paiement puisse être automatiquement sanctionné par des pénalités de retard imposés par l’Etat !

Bonjour Guillaume,

Les Plateformes de Dématérialisation Partenaires (PDP) ne remplaceront pas directement les plateformes de paiement privées des grandes entreprises mais elles viendront encadrer et normaliser une partie du processus : l’émission, la transmission et la réception des factures électroniques.

Plus concrètement, les PDP permettront :

– L’émission, la transmission et la réception des factures électroniques ;

– L’extraction et la transmission de données à l’administration fiscale ;

– La transmission des données de transactions sans facture ;

– La transmission des informations de paiement ;

– Le contrôle de conformité ;

– Et le suivi des factures.

Bonjour

Dans mon activité de consultante, une majorité de mes frais est liée aux frais de déplacement.

Est-ce que les dépenses liées aux frais de déplacement devront passées par une facture électronique (hôtel, restaurant, sandwich, trains…)?

Merci d’avance

Bonjour Marie,

La facturation électronique concernera toutes les opérations d’achats, de ventes de biens et/ou de prestations de services effectuées entre des entreprises établies en France et assujetties à la TVA.

Bonne journée à vous 🙂

Bonjour,

Combien va couter l’accès à la plateforme de facturation, et quel sera le cout par facture?

Bonjour Patrice,

Notre logiciel à la facturation électronique sera proposé gratuitement. Bien que nous ne puissions pas vous donner de date précise pour le moment, soyez assuré qu’Indy respectera la nouvelle réglementation dans les délais impartis.

Bonjour,

Indy est-elle considérée comme pdp (plate-forme dématérialisée partenaire)?

Bonjour Stéphanie,

Indy n’est pas encore immatriculée en tant que PDP, mais nous mettons tout en œuvre pour qu’elle le soit prochainement.

En tant qu’entrepreneur indépendant, comment faudra-t-il procéder pour les règlements en ligne, quand les factures sont générées automatiquement en fonction du « panier » des clients ? (Clients professionnels bien sûr)

Bonjour, vous ne rentrez pas dans les détail des données transmises lors du e-reporting. Est-ce qu’on aura une liste exhaustive ?

Bonjour Louis,

Le e-reporting consiste à transmettre à l’administration fiscale les données de transactions, notamment le montant de la TVA facturée et le détail des opérations pour chaque facture.

Bonjour,

Indy permettra ou non de recevoir et d’émettre les factures electroniques ?

Si oui est ce que ce service fera l’objet d’une facturation supplémentaire ?

Cordialement,

Bonjour Stéphane,

Nous mettons tout en œuvre pour vous proposer un logiciel conforme aux nouvelles règles de facturation électronique. Notre objectif est de vous permettre de recevoir et d’émettre des factures totalement conformes aux exigences en vigueur, et ce, probablement sans coût supplémentaire.