La facture électronique sera bientôt obligatoire entre tous les professionnels en France assujettis à la TVA. Avant d’être soumis aux obligations de e-invoicing et de e-reporting, il est nécessaire de bien comprendre les implications de cette réforme pour 2026. Quel est le cycle de vie d’une facture électronique ? Comment se décompose-t-il ? Nous vous expliquons tout en détail dans cet article.

Équipez votre entreprise à la facturation électronique

Avec Indy, vous êtes sûr d’être conforme au moment venu. Continuez à éditer et à suivre l’état de vos factures gratuitement !

Créer un compte

📝 En résumé :

- Le cycle de vie d’une facture électronique représente toutes les étapes par lesquelles passent une facture, de la préparation et l’envoi jusqu’au paiement ;

- Le cycle de vie d’une facture électronique comporte 4 étapes essentielles : la préparation et l’envoi de la facture, la réception par l’acheteur, sa validation ou son renvoi et son paiement.

📢 Dans un communiqué de presse publié le 15 octobre 2024, le gouvernement a officialisé l’abandon du PPF, Portail Public de Facturation. Pour garantir le passage à la facturation électronique, il mise sur les plateformes agréées (PA).

Pourquoi s’intéresser au cycle de vie d’une facture électronique ?

L’édition de factures conformes à la loi est aujourd’hui une obligation comptable qui concerne tous les professionnels. L’État français souhaite, depuis plusieurs années, faire évoluer la procédure de facturation en l’homogénéisant et en la digitalisant à 100%. C’est chose faite avec l’obligation pour les entreprises en France d’émettre et de recevoir des factures électroniques. Cette obligation, qui devait entrer en vigueur en 2024, s’appliquera finalement, suite à un report, à partir du 1er septembre 2026.

Toute entreprise établie en France et assujettie à la TVA devra émettre et recevoir l’ensemble de ses factures au format électronique. C’est-à-dire que toutes les factures des professionnels en BtoB devront être :

- 100% dématérialisées ;

- Comportant un socle minimum de données sous forme structurée ;

- En passant par des plateformes de dématérialisation prévues à cet effet.

Une facture électronique suit donc un cycle de vie entièrement dématérialisé au sein d’une plateforme de facturation permettant d’en extraire toutes les données essentielles.

Mais comment émettre une facture sur ces nouvelles plateformes obligatoires ? Comment allez-vous pouvoir effectuer un suivi effectif de ces dernières ? Quelles sont les différentes étapes ? Voyons ensemble en détail le cycle de vie détaillé de la facture électronique : de sa création à son paiement.

Zoom sur le cycle de vie d’une facture électronique

Un professionnel pourra bientôt suivre l’avancement du traitement de toutes ses factures électroniques depuis son dépôt à son statut final. En passant par une plateforme de dématérialisation partenaire, vos données seront automatiquement transmises à l’administration fiscale.

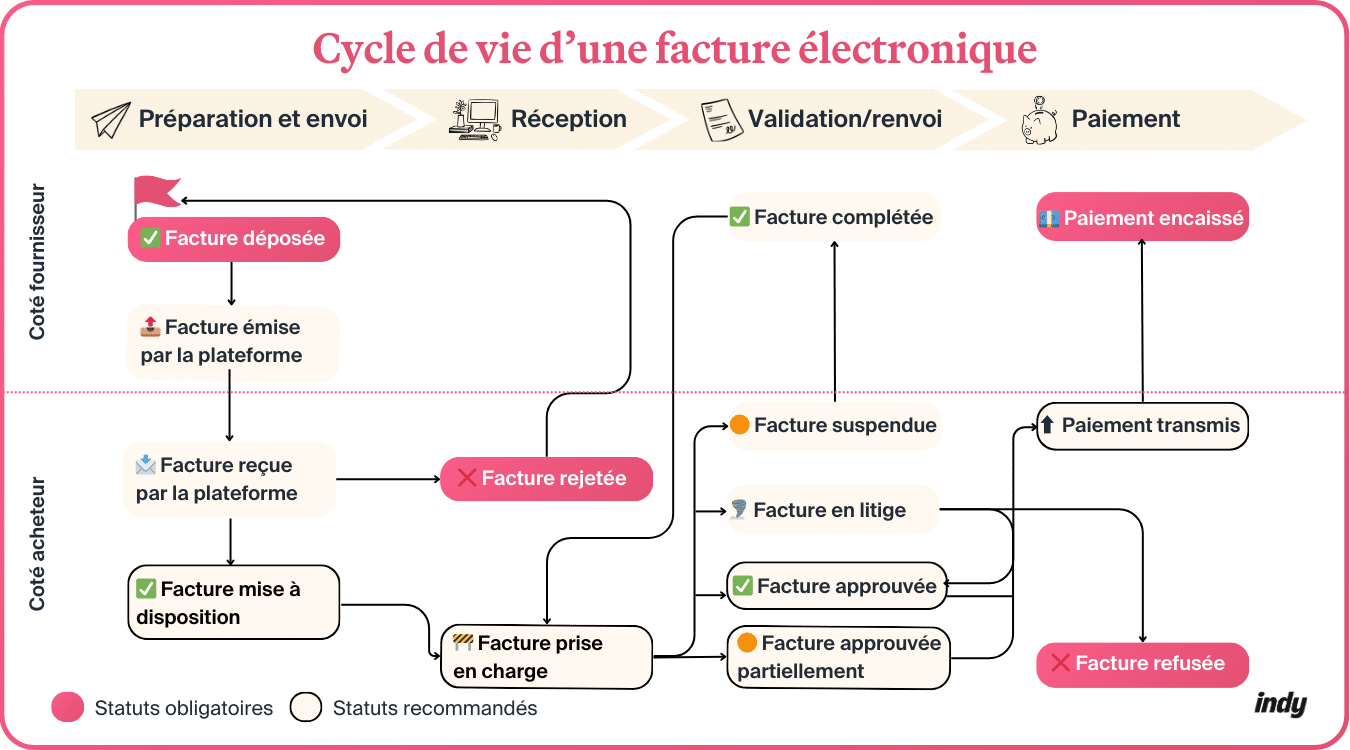

Le dispositif, qui s’appliquera pour tous les professionnels assujettis à la TVA en 2026/2027, prévoit un circuit précis pour toutes les factures, permettant un suivi maximal en tout temps. Voici le schéma du cycle de vie imaginé dans le cadre de la réforme, construit autour de 4 étapes :

- La préparation et l’envoi de la facture électronique ;

- Sa réception par l’acheteur ;

- Sa validation ou son renvoi ;

- Son paiement.

Découvrons ensemble ce que signifie en détail le cycle de vie de la facture électronique, par statut. Durant tout le cycle de vie de la facture électronique le statut de votre facture est mis à jour dans la plateforme. Il peut l’être automatiquement, ou manuellement, dû à une modification d’un des parties.

Première étape : la préparation et l’envoi de la facture

La première étape est de préparer votre facture électronique. Mais comment faire une facture électronique ? Vous pouvez faire appel à votre logiciel de facturation électronique, à jour avec les normes légales en vigueur. Si vous faites appel à une plateforme agréée par l’administration, vos données seront transmises automatiquement à l’administration.

Une fois votre facture préparée vous devrez saisir les informations de votre acheteur afin que la facture lui soit envoyée. La facture passera alors par plusieurs états, qui évolueront automatiquement sur la plateforme :

| 1️⃣ Premier cycle de vie : préparation et émission de la facture électronique | ||

| Statut | Définitions | Modification sur la plateforme |

| Déposée | Facture ou avoir déposé par le fournisseur (vous) sur votre plateforme agréée | Automatique |

| Émise par la plateforme | Facture prise en charge par votre plateforme, elle est à destination de votre acheteur | Automatique |

| Reçue par la plateforme | La plateforme de votre acheteur a reçu votre facture | Automatique |

| Mise à disposition | La plateforme de votre acheteur lui a mis à disposition la facture | Automatique |

Le cycle de vie des différents statuts de cet article est vu du point de vue du fournisseur, émetteur de la facture

Deuxième étape : la réception de la facture

Une fois la facture reçue par la plateforme, deux possibilités peuvent survenir :

- Elle peut être rejetée (dans ce cas la plateforme ne met pas la facture à disposition du client) ;

- Elle peut être transmise au client qui reçoit et accepte la réception de la facture.

Dans le premier cas, la plateforme de votre client rejette la facture après réception, le cycle redémarre alors à la case départ. Dans le second cas, votre facture électronique passe à l’étape suivante, auprès du client : celle de la validation ou du renvoi.

| 2️⃣ Deuxième cycle de vie : réception de la facture | ||

| Statut | Définitions | Modification sur la plateforme |

| Rejetée | La facture est rejetée par la plateforme de votre acheteur (pour des raisons techniques) | Automatique |

| Prise en charge | Votre acheteur accepte la réception de la facture | Manuelle |

Troisième étape : la validation ou le renvoi de la facture

Une fois la facture reçue par le client (l’acheteur), plusieurs alternatives sont possibles. La facture peut-être :

- Acceptée dans son intégralité ;

- Acceptée seulement partiellement ;

- Source d’un désaccord entre les deux parties ;

- Suspendue (dans le cadre de l’absence de plusieurs pièces justificatives par exemple). La facture peut alors être complétée avec les documents ou précisions requises ;

| 3️⃣ Troisième cycle de vie : validation/renvoi de la facture électronique | ||

| Statut | Définitions | Modification sur la plateforme |

| Approuvée | La facture est acceptée dans son intégralité par votre acheteur | Manuelle |

| Approuvée partiellement | La facture n’est acceptée que partiellement, un avoir ou une facture rectificative peuvent être réalisés | Manuelle |

| En litige | Un désaccord survient entre vous et votre acheteur quant au contenu de la facture | Manuelle |

| Suspendue | Il manque des pièces justificatives ou une précision à votre acheteur afin de valider la facture | Manuelle |

| Complétée | Après la suspension de la facture, elle est complétée par le fournisseur (vous) avec les informations manquantes | Manuelle |

L’avoir ou la facture rectificative peuvent survenir dans deux cas métiers :

- Quand l’acheteur refuse la facture, le fournisseur peut alors faire un avoir ou une facture rectificative qui annule et remplace la facture actuelle. Le cycle de vie de la facture se finalise alors par un refus ;

- Quand la facture est toujours en cours alors :

- une facture rectificative ou un avoir peut être émis avant le statut « paiement transmis » ;

- un avoir peut être émis à partir du statut « paiement transmis ».

Quatrième étape : le statut final de la facture

Une fois les étapes précédentes finies, plusieurs issues peuvent alors exister :

- Si la facture a été approuvée dans son intégralité ou partiellement, votre acheteur va alors initier le paiement de la facture ou de l’avoir ;

- Dans le cas d’une facture en litige, si ce dernier est résolu, la facture sera approuvée par l’acheteur. Si le litige n’est pas résolu, l’acheteur refusera de payer la facture.

| 4️⃣ Quatrième cycle de vie : statut final de la facture | ||

| Statut | Définitions | Modification sur la plateforme |

| Paiement transmis | Votre acheteur a effectué le paiement, il est en route vers votre compte | Manuelle |

| Encaissée | Vous avez reçu le paiement de la facture | Manuelle |

| Refusée | La facture est refusée par votre acheteur | Automatique |

Important : toutes vos factures électroniques archivées doivent être conservées pendant 6 ans à compter de la date de la dernière opération, selon le Code du Commerce (le délai est de 10 ans à partir de la clôture de l’exercice pour les factures en format papier). Vous pouvez consulter via ce lien, le simulateur du gouvernement sur les délais de conservation obligatoire des documents professionnels.

Les statuts transmis à l’administration

Il est important de distinguer différents statuts :

- Les statuts obligatoires (en rose dans le schéma) sont ceux qui sont transmis à l’administration dans le cadre de l’obligation d’e-reporting ;

- Les statuts recommandés (en beige entouré de noir) et libres (en beige) ne sont quant à eux pas transmis. Ces derniers vous servent d’indication quant à l’état de votre facture (que vous soyez fournisseur ou acheteur).

Les statuts obligatoires

Les statuts transmis obligatoirement à l’administration sont donc uniquement relatifs à l’état de départ de la facture et de son statut final, soit :

- Lors du dépôt de la facture ;

- En cas de rejet de la facture ;

- En cas de paiement refusé ;

- En cas de paiement encaissé.

Les statuts recommandés

Les statuts recommandés ne sont quant à eux pas transmis à l’administration. Ils vous permettent cependant d’acquérir des informations indispensables quant au cycle de vie de votre facture. Parmi les statuts recommandés, nous retrouvons plusieurs états, tous se trouvant coté acheteur :

- Lorsque la facture est mise à disposition ;

- Lorsque la facture est prise en charge ;

- Lorsque la facture est approuvée ;

- Lorsque la facture est approuvée partiellement ;

- Quand le paiement est transmis.

Il n’est pas possible de modifier la liste de ces statuts obligatoires, et ce peu importe la taille ou le nombre de factures émises par votre entreprise.

Vous avez davantage de questions sur le cycle de vie d’une facture électronique ou sur la piste d’audit fiable ? N’hésitez pas à utiliser l’espace commentaire, nous vous répondrons avec plaisir ! 🤝

cette présentation est bien complexe !

j’aimerai surtout savoir ou trouver cette plateforme de dématérialisation partenaire (PDP) ?

D’autre part, vous proposez ceci : « Équipez votre entreprise à la facturation électronique

Avec Indy, vous êtes sûr d’être conforme pour la réforme de la facturation électronique. Continuez à éditer et à recevoir vos factures gratuitement !Créer un compte. » et je retombe sur ma comptabilité ?

cela laisse supposer que vous proposez cette facturation …

Bonjour,

Pour trouver la liste des PDP, cliquez ici.

☝️ Notre équipe met tout en œuvre pour assurer la conformité de notre logiciel vis à vis de la facturation électronique. Soyez assuré qu’Indy respectera la nouvelle réglementation dans les délais impartis.

Notre outil de facturation est totalement gratuit, il est disponible depuis notre logiciel de comptabilité. Pour y accéder, il vous suffit de cliquer sur l’onglet « facturation » dans la colonne de gauche.