- La Taxe Professionnelle ou TP concernait toutes les personnes morales ou physiques qui exerçaient une activité professionnelle non-salariée à titre habituel sur le territoire français ;

- Cette dernière bénéficiait aux communes, qui décidaient librement le montant de la taxe (dans la limite de plafond pré-établis) ;

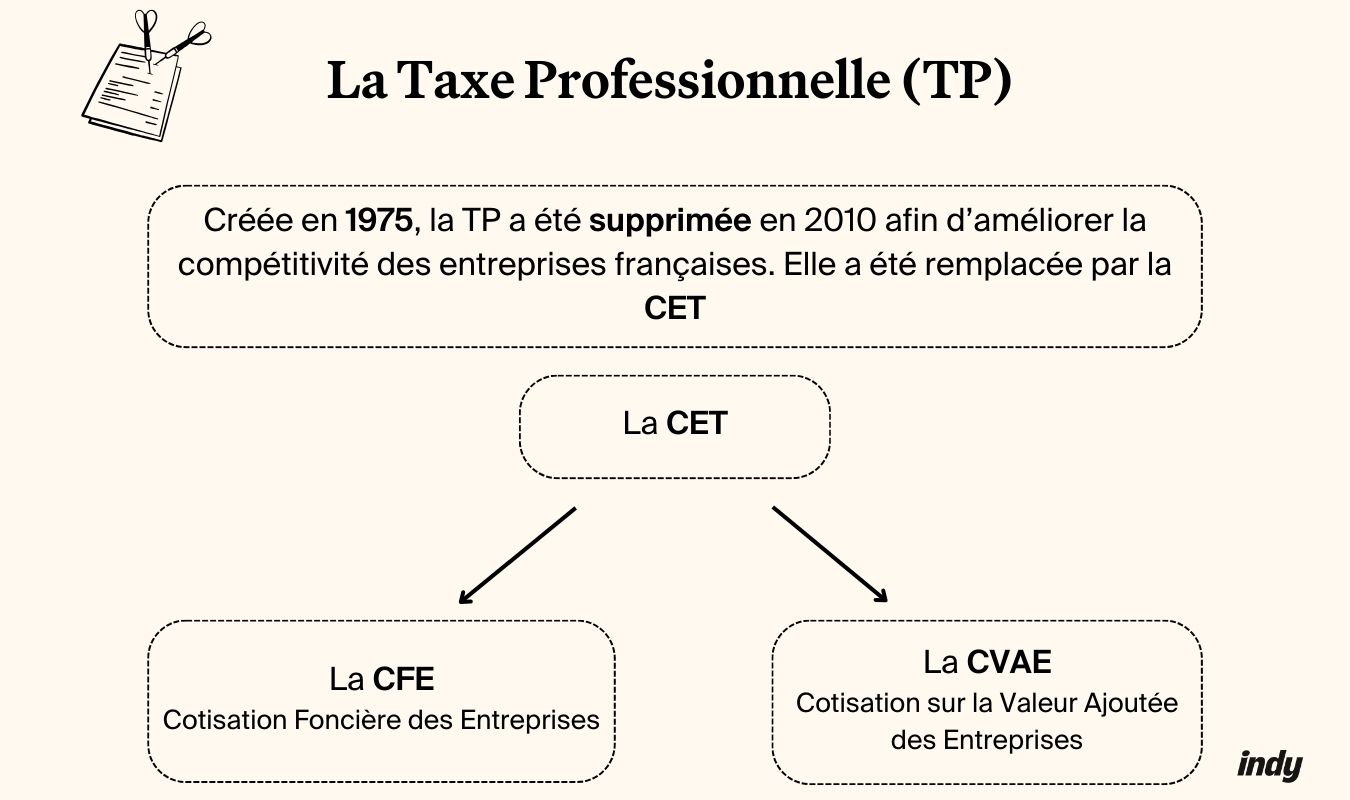

- Elle a finalement été supprimée en 2010, au profit de la CET (Contribution Economique Territoriale), elle-même composée de la CVAE (Cotisation sur la Valeur Ajoutée des Entreprises) et de la CFE (Cotisation Economique Territoriale).

Vous êtes travailleur indépendant ? Vous n’êtes pas sans savoir que vous pouvez être redevable de multiples taxes ! Parmi elles, les diverses cotisations sociales, la TVA, ou encore la Contribution Economique Territoriale, qui est venue remplacer la Taxe Professionnelle (TP) à partir de 2010. Aujourd’hui nous vous en disons plus sur la TP, à quoi consistait-elle ? Pourquoi a-t-elle été supprimée ? Comment fonctionne la CET qui est venue la remplacer ? Nous vous expliquons tout ! Suivez-nous ! 🚀

Notre équipe de spécialiste vous conseille et vous accompagne gratuitement dans la création de votre structure !

Qu’est-ce que la Taxe professionnelle ?

Définition

Unique en Europe, la Taxe professionnelle (également connue sous le sigle TP) a été créée en 1975 afin de financer les collectivités territoriales. Cette dernière concernait toutes les personnes morales ou physiques qui exerçaient une activité professionnelle non-salariée à titre habituel sur le territoire français. Autrement dit, la taxe concernait aussi bien les sociétés que les travailleurs indépendants.

Notez que certaines structures en étaient exonérées, et notamment :

- Les établissements d’enseignement privés ;

- Les activités agricoles ;

- Les activités artisanales ;

- Les activités à but non lucratif.

Par ailleurs, les entreprises n’étaient pas redevables de cette taxe l’année de création de la structure.

💡 Pourquoi parlons-nous au passé de la taxe professionnelle ? Tout simplement parce que cette dernière a été remplacée en 2010 par un nouvel impôt : La contribution économique territoriale (également connue sous le sigle CET) !

Comment était calculée la taxe professionnelle ?

Le calcul de l’impôt se basait sur :

- La valeur locative des biens passibles d’une taxe foncière (les immeubles, les terrains…) ;

- La valeur locative des équipements et biens mobiliers (outillages, matériels de bureaux…) ;

- Les recettes de l’entreprise ;

- Les salaires versés ;

- La commune d’implantation de l’entreprise. En effet, le montant de la taxe pouvait varier d’une commune à l’autre.

Pourquoi la taxe professionnelle a-t-elle été remplacée en 2010 ?

Avant sa suppression définitive, la taxe professionnelle a été décriée par les entreprises françaises pendant de très nombreuses années. En effet, cette dernière était fréquemment accusée d’être néfaste à l’emploi et de dissuader les entreprises d’embaucher de nouveaux salariés. Ce sentiment fut exacerbé par la crise économique de 2008. Sa suppression fut alors décidée en 2009 dans l’objectif d’accroître la compétitivité des entreprises et d’encourager l’emploi. La taxe professionnelle fut officiellement supprimée un an plus tard : en 2010. Cette dernière laissa alors place à la CET.

💡 Le saviez-vous ? Jusqu’au 31 décembre 2021, toutes les sociétés ou les entreprises individuelles qui louaient ou détenaient un véhicule de transport de personnes devaient impérativement compléter la TVS (la Taxe sur les véhicules de Sociétés). Cette taxe a finalement été remplacée par la taxe sur l’affectation des véhicules à des fins économiques, elle-même composée de 2 taxes :

- La taxe annuelle sur les émissions de CO2 ;

- Et la taxe annuelle sur les émissions de polluants atmosphériques.

Quelle taxe remplace la taxe professionnelle ?

Supprimée en 2010, la taxe professionnelle a été remplacée par la contribution économique territoriale (CET), elle-même composées de deux cotisations :

- De la cotisation sur la valeur ajoutée des entreprises (CVAE) ;

- De la cotisation foncière des entreprises (CFE).

Cette dernière correspond tout simplement à la somme de la CFE et de CVAE.

Autrement dit CET = CFE + CVAE

La CFE

Définition

La CFE ou cotisation foncière des entreprises, est un impôt sur les biens fonciers détenus par les entreprises. Cette dernière s’appliquera notamment sur les terrains, les locaux, ou encore les entrepôts utilisés à des fins professionnelles. La Cotisation concerne tous les professionnels exerçant une activité non salariée tels que les commerçants, les professionnels libéraux ou encore les artisans.

La CFE est attribuée aux communes et aux établissements publics de coopération intercommunale (EPCI). Cette dernière est récoltée par les communes qui fixent librement le montant de la CFE, à condition de respecter certains plafonds. Autrement dit, ce dernier pourra grandement varier d’une commune à l’autre.

Qui est redevable de la CFE ?

En principe, tous les travailleurs non salariés, même s’ils n’ont pas de local professionnel, sont soumis à la CFE. Cet impôt concerne :

- Les entreprises individuelles classiques ;

- Les auto–entrepreneurs (également connus sous le nom de micro-entrepreneurs) ;

- Les sociétés de capital tels que les SARL, EURL, SAS ou encore les SASU ;

- Les SEL (sociétés d’exercices libérales) tels que les SELARL, SELAFA, SELAS, SELCA ou SELACA ;

- Les SCM ;

- Etc.

Qui peut être exonéré de CFE ?

Notez toutefois que des exonérations de CFE sont possibles dans les cas suivants :

- Il s’agit de votre première année d’activité ? Vous n’êtes pas redevable de la CFE pendant cette année-là. Vous bénéficiez ensuite de 50% l’année suivante ;

- Vous exercez une activité professionnelle exemptée de plein droit ? C’est notamment le cas des exploitants agricoles, des photographes, des sportifs, des sages-femmes… ;

- Votre entreprise est implantée en zones prioritaires ? Les entreprises implantées en ZRR, en ZFA, en ZAFR ou encore QPV sont exonérées du paiement de la CFE.

Calcul

Comme indiqué plus haut, c’est la commune d’implantation qui décide du montant de la CFE chaque année pour sa localité. Par ailleurs, le calcul de la CFE dépendra également de votre chiffre d’affaires ainsi que de la valeur locative de vos locaux. Le montant minimum de la CFE est de 237€.

Notez qu’il existe des plafonnements du montant des cotisations en fonction de vos revenus de l’année N-2. En avril 2024, les plafonds sont les suivants :

| 💰 Chiffre d’affaires réalisé | 💶 Plafond |

| En dessous de 5 000 € | Vous bénéficiez d’une exonération totale |

| Entre 5 001 € et 10 000 € | Le plafond est de 565 € |

| Entre 10 001 € et 32 600€ | Le plafond est de 1 130 € ; |

| Entre 32 601 € et 100 000 € | Le plafond est de 2 374 € |

| Entre 100 001 € et 250 000 € | Le plafond est de 3 957 € |

| Entre 250 001 € et 500 000 € | Le plafond est de 5 652 € |

| Supérieur à 500 001 € | Le plafond est de 7349 € |

Tableau mis à jour en avril 2024

Comment déclarer la CFE ?

Dans un premier temps, une première déclaration, le formulaire 447-C-SD doit être transmis à l’administration fiscale afin de déclarer votre situation, avant le 31 décembre de l’année de votre installation. Ce dernier est généralement disponible courant novembre sur votre espace professionnel des impôts. Vous avez créé votre entreprise en 2023 ? Alors vous devez impérativement envoyer cette déclaration avant le 1er janvier de l’année 2024.

Vous n’aurez ensuite aucune autre déclaration à remplir à moins qu’un changement de situation n’intervienne (changement de locaux, cessation d’activité…). Pour déclarer ce changement, vous devrez déposer une déclaration 1447-M-SD avant le deuxième jour ouvré suivant le 1er mai.

Quand payer la CFE ?

Vous êtes redevable de la CFE ? Vous devrez vous acquitter du paiement de la taxe au plus tard le 15/12/N de l’année en cours, en ligne, depuis votre espace des impôts. Par ailleurs si votre CFE est supérieure à 3 000€, vous devez verser un acompte avant le 15 juin, à hauteur de 50% du montant dû.

Notre tableau récapitulatif au sujet de la CFE

| En bref la CFE c’est : | |

| 🇫🇷 Définition | Un impôt local sur les biens fonciers. Cette dernière fait partie de la CET tout comme la CVAE. |

| 👩🏽💼 Les entreprises concernées | Les sociétés (SARL, EURL, SC…) ainsi que les entrepreneurs individuels ayant un chiffre d’affaires annuel supérieur à 5 000€. |

| ⛔️ Les exonérations possibles | Il existe, comme pour la CFE, des exonérations permanentes (en fonction de votre activité) et des exonérations temporaires (lors de l’année de création par exemple). |

| 💴 Montant de la CFE | – C’est la commune qui décide du montant de la CFE chaque année pour sa localité. – Par ailleurs, le calcul de la CFE dépendra de votre chiffre d’affaires ainsi que de la valeur locative de vos locaux. – Le montant minimum est de 237€. |

| 💸 Le paiement de la CFE | – Si le montant de la CFE est inférieur à 3 000€ le paiement doit avoir lieu au plus tard le 15 décembre ; – Pour les sommes dues supérieures à 3 000€, un premier acompte de 50% avant le 15 juin. |

| 📄 Les déclarations à transmettre | – La déclaration 1447-C-SD doit être transmise pour faire état de votre situation avant le 31 décembre de l’année d’installation ; – En cas de changement de situation vous devez transmettre la déclaration 1447-M avant le 3 mai de l’année suivante. |

La CVAE

Définition

La Cotisation sur la Valeur Ajoutée des Entreprises (ou CVAE), est comme son nom l’indique, un impôt sur la valeur ajoutée qui s’adresse uniquement aux entreprises, qu’importe le statut juridique ou le régime d’imposition. Cette dernière fait partie de la CET.

Qui est redevable de la CVAE ?

Est redevable de la CVAE, le professionnel (personnes physiques ou morales) remplissant les conditions cumulatives suivantes :

- Ce dernier exerce une activité professionnelle non salariée à titre habituel ;

- Il est redevable de la CFE,

- Son chiffre d’affaires est supérieur à 500 000€ hors taxes.

Par ailleurs, les professionnels ayant réalisé plus 152 500€ de chiffre d’affaires doivent obligatoirement remplir la déclaration de CVAE même s’ils n’en sont pas redevables dans les faits.

💡 Le saviez-vous ? Vous êtes en première année d’activité ? Alors vous n’êtes pas redevable de la CVAE !

Comment est calculée la CVAE ?

Contrairement à la CFE, taux d’imposition est fixé au niveau national. Le montant minimum de CVAE due par les entreprises redevables est fixé à 63 €. Pour calculer la CVAE, il est nécessaire d’appliquer la formule suivante : Valeur ajoutée taxable x Taux de CVAE.

Le taux de la CVAE dépendra de votre chiffre d’affaires hors taxe. Voici un tableau des différents taux s’appliquant en fonction de votre CA.

| Chiffre d’affaires HT | Taux d’imposition due au titre de 2023 | Taux d’imposition due au titre de 2024 |

| Inférieur à 500 000€ | 0% | 0% |

| Entre 500 000€ et 3M€ | 0,125% x (CA – 500 000 €) /2,5 M € | 0,094 % x (CA – 500 000 €) /2,5 M € |

| Entre 3M€ et 10M€ | 0,125% + 0,225 % x (CA – 3 M €) /7 M € | 0,094% + 0,169 % x (CA – 3 M €) /7 M € |

| Entre 10M€ et 50M€ | 0,35% + 0,025 % x (CA – 10 M €) / 40 M € | 0,263% + 0,019 % x (CA – 10 M €) / 40 M € |

| Supérieur à 50M€ | 0,375% | 0, 28% |

Tableau mis à jour en avril 2024

Vous l’aurez compris : En 2024, le taux de CVAE est compris entre 0 % et 0,28% en fonction de votre chiffre d’affaires. Par ailleurs, une taxe additionnelle à la CVAE peut être à rajoutée. Cette dernière est fixée à 9,23% et est encaissée par la CCI France et les chambres de commerce et d’industrie de région.

💡 Le saviez-vous ? Le taux de la CVAE a été réduit de moitié en 2023. Ce dernier sera ensuite progressivement réduit année après année jusqu’à la suppression définitive de la CVAE en 2027.

Comment déclarer la CVAE ?

Qu’importent les dates de votre exercice comptable, vous devrez déposer la déclaration de CVAE au plus tard le 2e jour ouvré suivant le 1er mai de l’année N+1 (autrement dit de l’année qui suit celle de l’imposition).

- Toutes les entreprises réalisant plus de 152 500 € de chiffres d’affaires hors taxe devront déposer le formulaire n°1330-CVAE.

- Les entreprises dont le chiffre d’affaires est supérieur à 500 000 € doivent quant à elles déposer une déclaration de liquidation et de régularisation n°1329-DEF.

Quand payer la CVAE ?

Les modalités de règlement de la CVAE dépendront du montant du :

- Votre CVAE est inférieure à 1 500€ ? Alors vous devez payer en une seule fois avant le 15 septembre par téléréglement ;

- Votre CVAE est supérieure à 1 500€ ? Vous devrez verser deux acomptes par télèréglement. Le premier de 50% devra être versé au plus tard le 15 juin, la seconde partie due devra quant à elle être versée avant le 15 septembre.

Notre tableau récapitulatif au sujet de la CVAE

| En bref la CVAE c’est : | |

| 🇫🇷 Définition | Un impôt sur la valeur ajoutée créée par les entreprises françaises. Cette dernière fait partie de la CET au même titre que la CFE. |

| 👩🏽💼 Les professionnels concernés | Les professionnels qui exercent une activité professionnelle à titre habituel et dont le chiffre d’affaires est supérieur à 500 000€ hors taxes. |

| ⛔️ Les exonérations possibles | Il existe, comme pour la CFE, des exonérations permanentes et des exonérations temporaires (lors de l’année de création par exemple). |

| 💴 Montant de la CVAE | – Le montant de la CVAE se calcule par : Valeur ajoutée taxable x Taux de la CVAE. – Le taux varie en fonction du chiffre d’affaires réalisé. – Le montant minimum de CVAE due par les entreprises redevables est fixé à 63 € |

| 💸 Le paiement de la CVAE | – Si le montant de la CVAE est inférieur à 1 500 € le paiement doit avoir lieu avant le 15 septembre. – Pour les sommes dues supérieures à 1 500€, un premier acompte de 50% de la somme doit être effectué avant le 15 juin et la seconde partie du paiement doit avoir lieu avant le 15 septembre. |

| 📄 Les déclarations à transmettre | – Les entreprises réalisant plus de 152 500 € de chiffres d’affaires hors taxe devront déposer le formulaire n°1330-CVAE au mois de mai. – Les entreprises dont le chiffre d’affaires est supérieur à 500 000 € doivent déposer une déclaration de liquidation et de régularisation n°1329-DEF |

Vous avez la moindre interrogation au sujet de la fiscalité des entreprises, de la TVA ou même de la taxe TIC ? Laissez-nous un message en commentaire, nous serions plus que ravis de vous éclairer ! 💡