- L’amortissement LMNP représente la dépréciation comptable de votre bien. Cette charge fictive réduit votre résultat imposable sans sortie d’argent. Seul le régime réel permet d’amortir ;

- Les durées d’amortissement varient selon les composants : 50-80 ans (gros œuvre), 20-25 ans (toiture), 25-30 ans (installations), 12 ans (aménagements), 5-10 ans (mobilier). Le terrain n’est pas amortissable ;

- L’amortissement ne peut créer de déficit. Il réduit votre résultat dans la limite du bénéfice. Les amortissements non utilisés sont reportables sans limite, vous permettant souvent d’annuler totalement votre impôt ;

- Pour rester LMNP vos revenus locatifs doivent être < 23 000 €/an ou ≤ au montant total des autres revenus d’activité de votre foyer fiscal. Au-delà, passage en LMP avec obligations renforcées.

Vous investissez en location meublée non professionnelle et cherchez à optimiser votre fiscalité ? L’amortissement LMNP représente un levier fiscal puissant pour réduire, voire annuler votre impôt sur les revenus locatifs. Mais, comment calculer concrètement ces amortissements ? Quels biens sont concernés ? À travers un exemple chiffré détaillé, découvrez le calcul pratique de l’amortissement en LMNP et les règles à respecter en 2025.

Simplifiez votre comptabilité LMNP avec Indy !

Toute la gestion de votre LMNP devient facile avec Indy : du pilotage en temps réel à l’automatisation de votre comptabilité. 🤩

Créer un compte

Amortissement en LMNP : les règles de base

Définition de l’amortissement en location meublée non professionnelle

Qu’est-ce que l’amortissement en LMNP ?

L’amortissement LMNP représente la constatation comptable de la dépréciation progressive de votre bien immobilier et de ses équipements. Cette technique comptable consiste à répartir le coût d’acquisition d’un bien sur sa durée d’utilisation estimée.

Une charge fictive pour réduire vos impôts

Contrairement aux charges réelles (travaux, intérêts d’emprunt, taxe foncière), l’amortissement constitue une charge fictive : aucune sortie d’argent réelle n’intervient. Pourtant, cette charge vient réduire votre résultat imposable, diminuant ainsi votre impôt sur les revenus locatifs.

Avantage exclusif de la location meublée

Ce mécanisme distingue fondamentalement la location meublée de la location nue. En location nue, les revenus fonciers ne permettent aucun amortissement. Résultat : la location meublée non professionnelle offre un avantage fiscal considérable pour les investisseurs immobiliers.

Condition essentielle : opter pour le régime réel d’imposition

Micro-BIC vs régime réel

Les loueurs en meublé non professionnel peuvent choisir entre deux régimes fiscaux :

- Le micro-BIC (abattement forfaitaire) ;

- Le régime réel (déduction des charges réelles).

Le micro-BIC s’applique automatiquement si vos recettes ne dépassent pas 77 700 € pour la location classique ou 15 000 € pour les meublés de tourisme non classés. Ce régime applique un abattement forfaitaire de 50% (classique) ou 30% (tourisme non classé) sur vos revenus.

L’amortissement : exclusivité du régime réel

L’amortissement LMNP n’est accessible qu’aux loueurs ayant opté pour le régime réel d’imposition et non pas aux micro-BIC. Cette option devient particulièrement intéressante lorsque vos charges déductibles (intérêts d’emprunt, travaux, taxe foncière, amortissements) dépassent 50% de vos loyers (classique) ou 30% (tourisme). Pour optimiser votre comptabilité LMNP, comparez systématiquement les deux régimes avant de déclarer.

Les biens et charges concernés par l’amortissement

Les trois catégories amortissables

L’amortissement LMNP au réel concerne trois grandes catégories de biens :

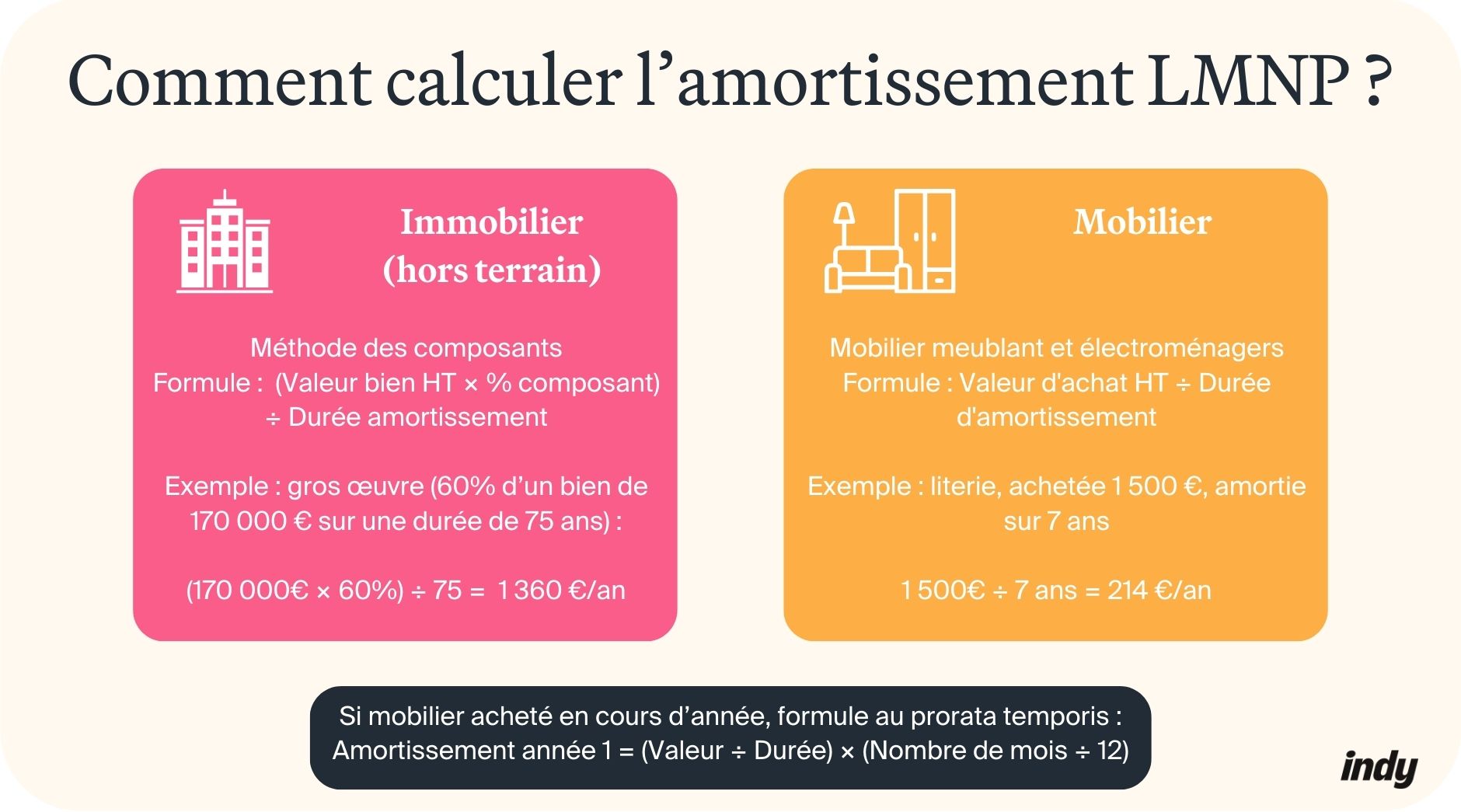

- Le bien immobilier (hors terrain) : l’immeuble lui-même peut être amorti, à l’exception du terrain qui représente généralement 15 à 20% du prix d’acquisition. Ce dernier ne se déprécie pas dans le temps et reste donc non amortissable. L’amortissement d’un LMNP ancien (bien de plus de 15 ans) suit les mêmes règles, mais les durées peuvent être ajustées selon l’état réel des composants ;

- Le mobilier et les équipements : tous les meubles et équipements permettant au locataire d’occuper immédiatement le logement sont amortissables (literie, électroménager, vaisselle, mobilier) ;

- Les travaux d’amélioration : les dépenses supérieures à 500 € TTC destinées à améliorer ou rénover le bien s’amortissent sur plusieurs années.

Tableau des durées d’amortissement

En LMNP, la durée d’amortissement varie considérablement selon la nature et la fonction de chaque composant. Voici un tableau récapitulatif des durées couramment appliquées en location meublée non professionnelle :

| Type de bien | Durée d’amortissement |

| Gros œuvre/structure | 50-80 ans |

| Toiture | 20-25 ans |

| Façade | 15-20 ans |

| Installations électriques | 25-30 ans |

| Plomberie | 20-25 ans |

| Parquets/sol | 15 ans |

| Étanchéité | 15 ans |

| Peinture | 10 ans |

| Aménagements intérieurs | 10-15 ans |

| Mobilier (canapé, table) | 7-10 ans |

| Électroménager | 5-8 ans |

| Literie | 5-6 ans |

| Informatique | 3 ans |

Exemple de calcul d’amortissement LMNP

Amortissement du bien immobilier (hors terrain)

Cas pratique

Pour illustrer concrètement le calcul de l’amortissement en LMNP, prenons l’exemple d’un appartement T2 meublé acheté 200 000 €. L’investisseur opte pour le régime réel d’imposition afin de bénéficier de l’amortissement.

Étape 1 : Exclure le terrain

La première étape consiste à exclure la valeur du terrain, qui n’est jamais amortissable. Dans notre exemple, le terrain représente 15% du prix d’acquisition, soit 30 000 €. La base amortissable du bien immobilier s’élève donc à 170 000 € (200 000 € – 30 000 €).

Étape 2 : Décomposer par composants

Voici le tableau d’amortissement du LMNP détaillé :

| Composant | % | Montant | Durée | Amortissement annuel |

| Gros œuvre | 60% | 102 000 € | 75 ans | 1 360 € |

| Toiture | 10% | 17 000 € | 25 ans | 680 € |

| Façade | 8% | 13 600 € | 20 ans | 680 € |

| Installations électriques | 10% | 17 000 € | 30 ans | 567 € |

| Plomberie | 7% | 11 900 € | 20 ans | 595 € |

| Aménagements | 5% | 8 500 € | 12 ans | 708 € |

| TOTAL IMMO | 100% | 170 000 € | 4 590 € |

Bon à savoir : la méthode par composants est obligatoire depuis l’application de l’article 311-2 du Plan Comptable Général (disponible ici). Vous ne pouvez pas amortir le bien globalement sur une seule durée.

Amortissement du mobilier et des équipements

Le mobilier meublant

Notre investisseur a équipé l’appartement avec le mobilier obligatoire pour une location meublée, pour un montant total de 8 000 € :

- Canapé + table + chaises : 2 000 € amortis sur 10 ans = 200 €/an

- Lit + literie : 1 500 € amortis sur 7 ans = 214 €/an

- Cuisine équipée (meubles + plan de travail) : 4 500 € amortis sur 10 ans = 450 €/an

Soit un total mobilier meublant de 864 €/an

L’électroménager et équipements

Les équipements électroménagers représentent un investissement de 2 500 € :

- Réfrigérateur : 800 € amorti sur 8 ans = 100 €/an

- Lave-linge : 600 € amorti sur 8 ans = 75 €/an

- Micro-ondes : 200 € amorti sur 5 ans = 40 €/an

- Autres équipements (vaisselle, linge, aspirateur) : 900 € amortis sur 5 ans = 180 €/an

Soit un total électroménager de 395 €/an et un total d’amortissement mobilier de 1 259 €/an

Bon à savoir : l’amortissement de la première année se calcule au prorata temporis selon le nombre de mois d’utilisation. Si vous achetez un bien en juillet, vous ne déduirez que 6/12 de l’amortissement annuel pour l’année d’acquisition. Les années suivantes, l’amortissement sera calculé sur l’année complète.

Les impacts fiscaux de l’amortissement LMNP

Réduction du résultat imposable

La règle du non-déficit

L’amortissement en LMNP obéit à une règle fondamentale : il ne peut jamais créer ou aggraver un déficit fiscal. Le plafond d’amortissement déductible correspond au bénéfice après déduction des charges réelles (loyers – charges). Si vos amortissements calculés dépassent ce bénéfice, l’excédent ne peut pas être déduit immédiatement.

Application à notre exemple

Reprenons notre exemple pour illustrer l’impact fiscal concret de l’amortissement. L’investisseur loue le bien 900 €/mois, soit 10 800 €/an.

Loyers annuels : 10 800€

Charges déductibles :

- Intérêts d’emprunt : 2 400 €

- Taxe foncière : 800 €

- Assurance : 300 €

- Charges de copropriété : 600 €

- Honoraires expert-comptable : 400 €

- Total charges réelles : 4 500 €

Calcul du résultat fiscal

- Loyers perçus : 10 800€

- Charges déductibles : – 4 500€

- Bénéfice avant amortissement : 6 300 €

- Amortissements déduits : – 5 849 €

- Résultat fiscal : 451€

Résultat : l’investisseur sera imposé sur 451 € seulement (au lieu de 6 300 € sans amortissement). Grâce à l’amortissement, il économise environ 1 900 € d’impôt (au taux marginal d’imposition de 30% + 17,2% de prélèvements sociaux.

Report des amortissements non utilisés

Le mécanisme de report illimité

Bonne nouvelle : les amortissements non utilisés ne sont pas perdus. Ils sont reportables sans limitation de durée sur les exercices suivants. Dès que votre activité locative génère un bénéfice suffisant, vous pourrez déduire ces amortissements en attente.

Exemple de report sur 2 ans

Reprenons notre exemple avec une situation différente :

Année 1 :

- Loyers : 10 800 €

- Charges : 8 000 € (gros travaux)

- Bénéfice : 2 800 €

- Amortissements calculés : 5 849 €

- Amortissements déduits : 2 800 € (max = bénéfice)

- Report : 3 049 €

Année 2 (2026) :

- Loyers : 10 800 €

- Charges : 4 500 €

- Bénéfice : 6 300 €

- Amortissements calculés : 5 849 €

- Report année 1 : 3 049 €

- Total amortissements disponibles : 8 898 €

- Amortissements déduits : 6 300 € (max = bénéfice)

- Nouveau report : 2 598€

Notre conseil : tenez un tableau de suivi des amortissements rigoureux. Ce document est indispensable pour justifier vos reports auprès de l’administration fiscale et éviter toute erreur dans vos déclarations.

Limites et règles à respecter pour rester en LMNP

Les plafonds du statut LMNP

Pour conserver le statut de loueur en meublé non professionnel, deux conditions alternatives doivent être respectées :

- Revenus locatifs <23 000 € OU

- Revenus location meublée ≤ au montant total des autres revenus d’activité de votre foyer fiscal

Si vous dépassez ces deux seuils simultanément, vous basculez automatiquement vers le statut de Loueur en Meublé Professionnel (LMP). Ce passage entraîne des obligations renforcées.

Conseils pour optimiser votre gestion LMNP

Pour optimiser votre fiscalité LMNP :

- Tenez une comptabilité rigoureuse documentant chaque opération ;

- Conservez justificatifs pendant 10 ans (factures, travaux, charges) ;

- Mettez à jour votre tableau d’amortissement annuellement ;

- Faites-vous accompagner par un expert-comptable ou solution comptable spécialisée.

Bon à savoir : Indy a développé une offre dédiée aux LMNP incluant comptabilité automatisée, calcul des amortissements, génération de la liasse fiscale (2031, 2033) et compte professionnel gratuit. Tout cela à partir de 12 par mois (formule premium).