Vous louez un appartement ou une maison meublée et relevez du statut LMNP (Loueur de Meublé Non Professionnel) ? Alors la déclaration d’impôt LMNP via le formulaire 2042-C-PRO est un passage obligé pour rester en règle avec l’administration fiscale. Micro-BIC, régime réel, abattements, cases à remplir… On passe en revue toutes les étapes pour déclarer vos revenus locatifs en toute simplicité et éviter les erreurs fréquentes.

En résumé

- Au micro-BIC, vous déclarez vos recettes brutes en case 5ND / 5OD / 5PD (location meublée classique) ;

- Pour les meublés de tourisme classés ou chambres d’hôtes, utilisez les cases 5NG / 5OG / 5PG ;

- La déclaration LMNP en ligne se fait depuis votre espace particulier impots.gouv.fr, rubrique “Revenus des locations meublées non professionnelles” ;

- En indivision, chaque propriétaire doit déclarer sa quote-part (Déclarant 1 / Déclarant 2 si même foyer fiscal) ;

- Respectez la date limite déclaration LMNP (mai/juin selon votre département) pour éviter les pénalités de retard.

Remplissez votre 2042-C-PRO avec Indy !

Toute la gestion de votre LMNP devient facile avec Indy : tenez votre comptabilité et générez toutes vos déclarations obligatoires en vous laissant guider par la plateforme 🤩

Créer un compte

Comprendre le régime LMNP et ses obligations fiscales

Qu’est-ce que le statut de Loueur Meublé Non Professionnel (LMNP) ?

Le statut de LMNP concerne les particuliers qui louent un ou plusieurs logements meublés sans que cette activité ne soit leur activité principale.

Pour rester en LMNP, vous devez respecter deux conditions principales :

- Recettes annuelles inférieures à 23 000 € ou bien, si vos recettes dépassent ce seuil, qu’elles restent inférieures aux autres revenus du foyer fiscal. Au-delà, vous basculez potentiellement en LMP (Loueur Meublé Professionnel) ;

- Être immatriculé et disposer d’un numéro SIRET (via le Guichet unique de l’INPI.)

Les régimes fiscaux possibles : micro-BIC et régime réel simplifié

Le régime micro-BIC

Le premier régime à connaître en LMNP est le micro-BIC.

Le micro-BIC a pour atout sa simplicité : aucune comptabilité lourde à gérer. Mais attention, en contrepartie, vous ne pouvez pas déduire vos charges réelles ni pratiquer d’amortissements. Cela peut représenter un vrai manque à gagner si vous avez des frais importants ou des travaux à valoriser.

Avec le micro-BIC, vous déclarez vos recettes brutes (loyers + charges récupérées). L’administration applique automatiquement un abattement avec des montants qui ont évolué depuis 2024 :

- 50 % pour la location meublée classée ;

- 30 % pour les meublés de tourisme non classés.

Pour bénéficier du régime micro-BIC, vos recettes ne doivent pas dépasser :

- 83 600 € de recettes annuelles pour la location meublée classique et les meublés de tourisme classés/chambres d’hôtes ;

- 15 000 € pour les meublés de tourisme non classés.

Le régime réel

Le régime réel exige une véritable comptabilité : établissement d’un bilan, production de la liasse fiscale (formulaire 2031 et annexes 2033), suivi précis des amortissements. Autant de démarches qui peuvent sembler lourdes, mais que vous pouvez gérer avec un outil de comptabilité en ligne adapté (👋).

Au régime réel, vous pouvez surtout déduire toutes vos charges effectives :

- Intérêts d’emprunt ;

- Assurance PNO ;

- Frais de gestion ;

- Taxe foncière

- Cotisation Foncière des Entreprises (CFE) ;

- Dépenses de réparation et d’entretien, etc.

Vous ajoutez en plus les amortissements du bien et du mobilier, qui réduisent progressivement votre résultat imposable.

Pourquoi la déclaration 2042-C-PRO est indispensable?

Fiscalement, les loyers perçus en LMNP ne relèvent pas de la fiscalité location nue (revenus fonciers), mais bien de la catégorie des BIC (bénéfices industriels et commerciaux).

C’est pourquoi, pour votre LMNP déclaration impôts, vous devez utiliser le formulaire 2042-C-PRO : une annexe de la déclaration de revenus 2042.

- Vos revenus non salariés (BIC/BNC) ;

- Vos résultats (bénéfice ou déficit) issus de votre comptabilité si vous êtes au régime réel.

Le formulaire 2042-C-PRO : présentation et fonctionnement

Définition et rôle du formulaire 2042-C-PRO

Comme nous venons de l’expliquer, le formulaire 2042-C-PRO est une annexe de la déclaration de revenus 2042 à remplir chaque année. Cette annexe sert à déclarer tous les revenus non salariés (BIC, BNC, micro-entreprise, etc.).

C’est dans cette déclaration d’impôt LMNP, option “Revenus des locations meublées non professionnelles” que vous indiquez vos recettes locatives meublées, soit en régime micro-BIC, soit en régime réel.

Vos revenus de location meublée sont ensuite imposés selon votre tranche marginale d’imposition (TMI), déterminée par l’administration fiscale en fonction de l’ensemble de vos revenus.

Qui doit remplir ce formulaire parmi les LMNP ?

Tous les propriétaires qui louent en meublé non professionnel et qui ont un numéro SIRET doivent remplir le formulaire loueurs meublé non professionnel via la déclaration 2042-C-Pro :

- Que vous ayez un studio en location étudiante ou plusieurs biens en courte durée, vous êtes concerné.

- En indivision : chaque indivisaire déclare sa part dans sa propre 2042-C-PRO (ou dans les colonnes Déclarant 1 / Déclarant 2 si même foyer fiscal).

La date limite de déclaration LMNP est la même que pour votre déclaration de revenus : en mai ou juin selon votre département.

Les revenus concernés par la 2042-C-PRO

Vous devez y déclarer tous les loyers issus d’une location meublée:

- En micro-BIC : vous reportez le montant brut des loyers encaissés. L’administration applique ensuite automatiquement l’abattement (50 % pour la location classique, 30 % pour un meublé de tourisme non classé, etc.).

- En régime réel : vous reportez le résultat fiscal calculé via votre liasse 2031 (bénéfice ou déficit).

Déclaration LMNP étape par étape sur la 2042-C-PRO

Remplir les cases pour le régime micro-BIC

Si vous êtes au micro-BIC, vous reportez le montant brut des loyers encaissés (loyers + charges récupérées).

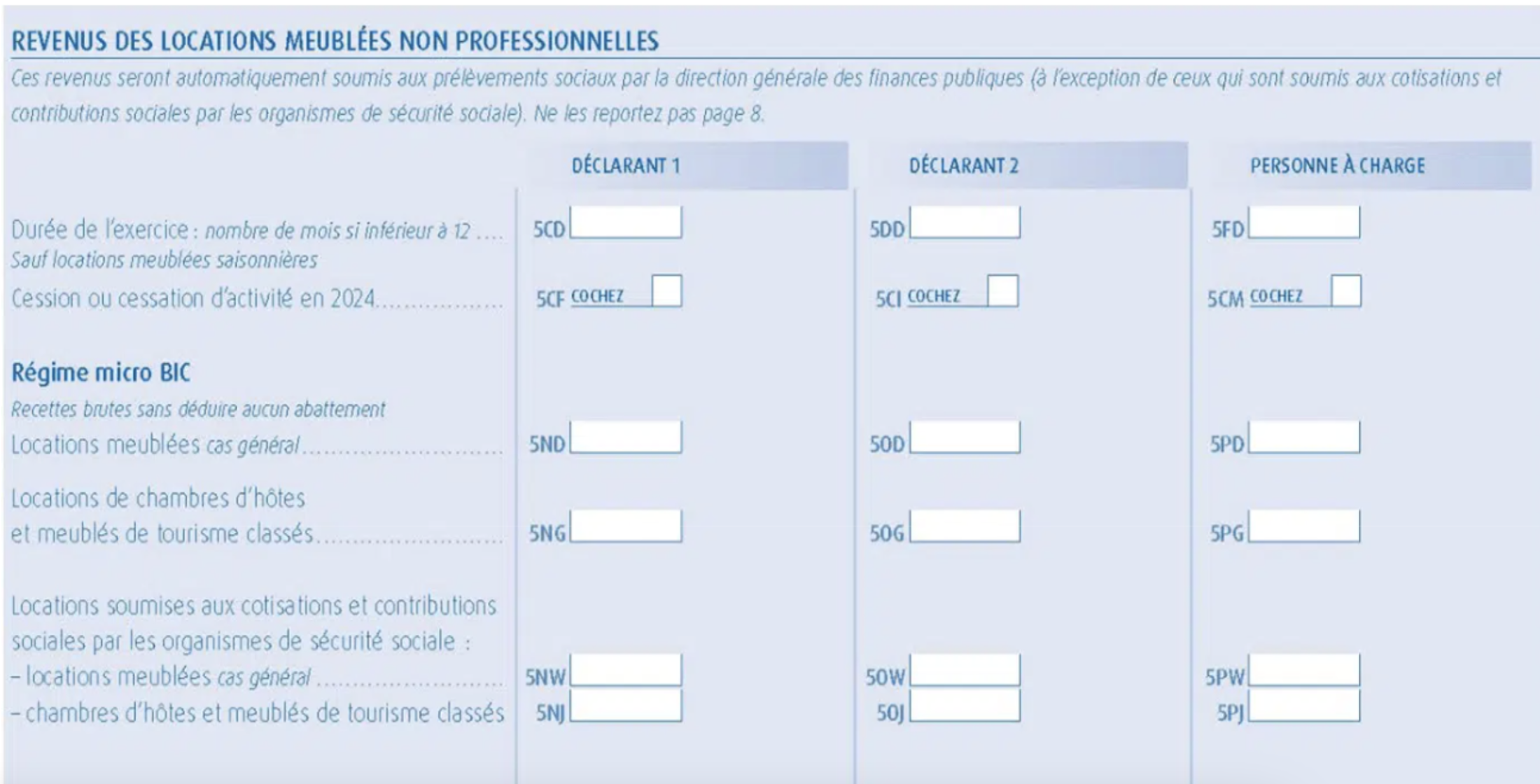

- Cas général (LMNP longue durée, sans cotisations sociales) → cases 5ND / 5OD / 5PD ;

- Chambres d’hôtes ou meublés de tourisme classés (hors cotisations sociales) → cases 5NG / 5OG / 5PG.

- Courte durée ou location saisonnière avec plus de 23000€ de recettes (soumises à cotisations sociales) → cases 5NW / 5OW / 5PW (meublés de tourismes classés) ou 5NJ / 5OJ / 5PJ (chambres d’hôtes).

Vous encaissez 12 000 € en 2025 pour une location meublée classique. Vous reportez 12 000 € en 5ND, et l’administration calcule automatiquement votre revenu imposable après abattement.

Indiquer correctement ses revenus locatifs en régime réel

Au régime réel, vous ne déclarez pas vos recettes brutes mais le résultat fiscal figurant sur votre liasse 2031 location meublée :

- Bénéfice → cases 5NA / 5OA / 5PA ;

- Déficit → cases 5NY / 5OY / 5PY ;

- Les déficits antérieurs encore imputables apparaissent en principe préremplis (cases 5GA à 5GJ), mais vérifiez toujours.

Votre liasse 2031 indique un déficit de –2 800 €. Vous reportez ce montant dans la case 5NY. Ce déficit pourra s’imputer sur vos futurs revenus LMNP pendant 10 ans.

Points de vigilance pour éviter les erreurs fréquentes

En remplissant votre déclaration 2042-C-Pro, gardez un œil sur les éléments suivants :

- Préremplissages erronés : depuis 2022, certains revenus remontent automatiquement (Airbnb, Booking) en micro-BIC. Si vous êtes au réel, vous devez les remplacer par le résultat de votre liasse 2031 ;

- Délais : respectez la date limite déclarative, car en cas retard, vous risquez des majorations de 10 % minimum ;

- Indivision : si vous partagez un bien, chacun doit reporter sa quote-part (même foyer fiscal → Déclarant 1 / Déclarant 2 ; foyers différents → chaque contribuable dans sa propre déclaration).

Vérifiez les montants, les dates et les quotes-parts pour éviter une double imposition ou des pénalités !

Astuces et conseils pour optimiser sa déclaration LMNP

Le premier conseil à donner est d’anticiper vos démarches administratives :

- Immatriculez-vous dès le début de votre activité sur le guichet unique de l’INPI ;

- Mettez à jour vos informations en cas de changement (ex formulaire via le P2 P4 i) ;

- Complétez le questionnaire d’activité professionnelle si vous le recevez (formulaire 751-SD) : ce document, parfois encore adressé par le Service des Impôts des Entreprises après immatriculation, sert à calculer votre Cotisation Foncière des Entreprises (CFE). Si vous ne le recevez pas, vous devrez remplir directement le formulaire 1447-C-SD.

Deuxième conseil : utilisez un outil adapté pour votre comptabilité LMNP. Il existe des solutions comme Indy qui automatisent la génération de vos déclarations comptables. Cela sécurise la déclaration et limite les risques d’erreurs !

Enfin : préparez un dossier annuel avec tous vos documents (loyers encaissés, charges, factures, amortissements) dès janvier. Vous gagnerez un temps précieux au moment de remplir ou de vérifier les informations sur votre 2042-C-PRO !

Des questions sur le formulaire 2042-C-Pro ? Ou sur le fonctionnement du statut LMNP en général ? Laissez-nous un commentaire sous l’article, nous serons ravis de vous répondre 🤗