Vous êtes président d’une Sociétés par Actions Simplifiée ? Vous n’êtes pas sans savoir que vous devez respecter un grand nombre d’obligations en termes de comptabilité mais également transmettre diverses déclarations fiscales à l’administration. Par le passé, les sociétés utilisant un véhicule de tourisme dans le cadre de leur activité économique devaient déclarer la TVS ou la Taxe sur les Véhicules de Sociétés. Cette dernière a finalement été supprimée fin 2021, pour laisser place à deux nouvelles taxes : La taxe annuelle sur les émissions de CO₂ et la taxe sur l’ancienneté des véhicules de tourisme, elle-même remplacée en 2023 par la taxe sur les émissions de polluants atmosphériques. Quand le président de SAS est-il redevable de ces deux nouvelles taxes ? Quels sont leurs montants ? Comment les déclarer ? Nous vous expliquons tout, suivez-nous ! 🚀

Vous êtes président de SAS ?

Bonne nouvelle ! Vous n’avez pas l’obligation de confier votre comptabilité à un expert-comptable ! Avec un logiciel de comptabilité en ligne comme Indy, vous pouvez gérer vos déclarations fiscales, accéder à vos documents comptables obligatoires et bien plus encore, en toute autonomie. 💻

Je m’inscris

Qu’est-ce que la TVS ?

Définition

D’après le BOFIP, la TVS (ou Taxe sur les Véhicules de Sociétés) était une taxe due chaque année par les sociétés françaises assujetties à la TVA qui possédaient ou louaient des véhicules.

Pourquoi nous en parlons-nous au passé ? Car cette dernière a été définitivement supprimée et a fait place à deux autres taxes. Voyons ensemble quelles sont ces nouvelles taxes !

La TVS a été remplacée par deux nouvelles taxes

En 2023, la TVS a été remplacée par les deux taxes suivantes :

- La taxe annuelle sur les émissions de CO₂ : Cette dernière est déterminée en fonction du taux d’émission de CO₂, de la date de mise en circulation et dans certains cas selon la puissance fiscale de votre véhicule ;

- La taxe sur les émissions de polluants atmosphériques. (anciennement taxe sur l’ancienneté des véhicules de tourisme). Cette dernière est quant à elle déterminée en fonction du type de carburant et de la date de mise en circulation de votre véhicule.

Ma SAS est-elle soumise aux deux taxes sur les véhicules ?

Votre entreprise est une SAS, autrement dit un statut juridique concerné par la nouvelle TVS

Alors que la TVS ne concernait que les sociétés, la nouvelle TVS peut aussi bien s’appliquer aux :

- Sociétés (et donc au SAS) ;

- Aux entreprises individuelles ;

- Aux auto-entreprises (également connues sous le nom de micro-entreprises).

Ainsi, une SAS peut tout à fait être redevable de la taxe annuelle sur les émissions de CO2 et de la taxe annuelle sur les émissions de polluants atmosphériques.

Usage de votre véhicule

Pour être concerné par la taxe, votre SAS doit :

- Soit détenir des véhicules affectés à des fins économiques ;

- ou disposer d’un véhicule dans le cadre d’une location longue durée de minimum 30 jours ;

- ou prendre en charge des frais d’acquisition ou d’utilisation de véhicules.

Votre type de véhicule

Enfin, les deux nouvelles taxes concernent les véhicules dont le certificat d’immatriculation indique :

- La mention VP (autrement dit les Voitures Particulières). Ces dernières font partie de la catégorie M1 et disposent de maximum 8 places assises ;

- La mention BE. Il s’agit ici des pick-up. Ces derniers font partie de la catégorie N1 et comportent au minimum 5 places assises ;

- La mention BB, autrement dit, les camionnettes. Elles font également partie de la catégorie N1. Les véhicules font ici moins de 3 tonnes 5 et disposent d’au moins deux rangs de place assis.

💡 Le véhicule utilisé par votre SAS dispose d’une carte grise VASP (autrement dit d’un Véhicule Automoteur Spécialisés ? Alors, vous n’êtes pas redevable de la taxe sur les véhicules !

Qu’en est-il des véhicules hybrides ?

Dans le cas d’un véhicule hybride, votre SAS devra tout de même s’acquitter de la taxe sur les émissions de polluants atmosphériques. Vous devrez payer la taxe annuelle sur les émissions de CO2 que si le véhicule fonctionne avec une énergie propre combinée à de l’essence ou du carburant E85 ⛽️

Quelles sont les exonérations possibles en SAS ?

En fonction de votre activité

Votre SAS utilise son ou ses véhicules exclusivement pour l’une des activités suivantes ? Alors vous êtes exonéré du paiement de la nouvelle TVS !

- L’enseignement de la conduite (autoécoles) ;

- La vente ou la location de véhicules ;

- Le transport de personnes en fauteuil roulant ;

- Le transport à la disposition du public (taxis ou VTC) ;

- Les véhicules utilisés par les centres de contrôles techniques ;

- Les véhicules utilisés pour un usage exclusivement commercial.

Pour en savoir plus sur les exonérations des taxes sur les véhicules, cliquez 👉🏼 juste ici 👈🏼 !

En cas de respect des minimis

Votre SAS, comme toutes les entreprises, pourra bénéficier d’une exonération si elle ne dépasse pas les seuils des aides de minimis correspondant à son secteur d’activité. Pour bénéficier de cette exonération, la SAS doit respecter les plafonds sur 3 exercices fiscaux glissants. Autrement dit, la période devra comprendre l’exercice fiscal en cours, ainsi que les 2 exercices fiscaux précédents.

Les seuils sont les suivants :

| Seuil à respecter sur 3 exercices fiscaux glissants | Seuils à respecter sur 3 exercices fiscaux glissants |

| 💼 Tous les secteurs, en dehors des exceptions ci-dessous | 300 000€ |

| 🚜 Agriculture | 50 000€ |

| 🎣 Pêche et aquaculture | 30 000€ |

| 🚛 Transport de marchandises | 300 000€ |

Quelles sont les autres obligations inhérentes à la nouvelle TVS ?

Vous êtes redevable de la TVS ? Alors votre SAS doit obligatoirement tenir, pour chacune des taxes dont elle est redevable, un état récapitulatif annuel des véhicules affectés à leur activité et remplissant les critères susmentionnés. Ces documents rassemblent l’ensemble des informations nécessaires au calcul des taxes. L’administration fiscale pourra vous le demander en cas de contrôle.

Le document devra indiquer :

- Les paramètres techniques du ou des véhicules ;

- La date de première immatriculation ainsi que la date de première immatriculation en France ;

- Les conditions de l’affectation ;

- Les périodes d’affectation.

Quel est le montant de la nouvelle TVS ?

La période d’imposition de la nouvelle TVS est annuelle. Ici, les deux taxes sont payées pour l’utilisation faite du véhicule pendant l’année civile précédente.

La taxe sur les émissions de CO2 des véhicules de tourisme

Dans le cadre de la taxe sur les émissions de dioxyde de carbone, la période d’imposition s’étend du 1er janvier au 31 décembre de chaque année. Cette dernière est ensuite payée l’année suivant l’utilisation du véhicule (année N+1).

Le calcul de la taxe dépend de nombre de jours d’utilisation du véhicule dans l’année. Pour déterminer le montant du, il est nécessaire d’appliquer la formule suivante :

Nombre de jours d’utilisation du véhicule en France à des fins économiques / nombre de jours de l’année civile x tarif annuel de la taxe

💡 Bon à savoir : Un abattement est applicable sur le montant global si les salariés ou le président de la SAS utilisant le véhicule bénéficient d’un remboursement des frais kilométriques. Ce dernier se calcule à partir d’un coefficient pondérateur et se base sur le nombre de kilomètres remboursés. Après application du coefficient, il est nécessaire de procéder à un abattement fixe de 15 000 € sur le total de la taxe due.

Il existe 3 modes de calculs différents :

Le calcul du tarif de la taxe CO₂ annuelle est différent selon la catégorie à laquelle le véhicule utilisé appartient.

Il existe trois catégories de véhicules différentes, les voici :

- Le véhicule de votre SAS a été immatriculé pour la première fois en France à partir de mars 2020 ? Ce dernier relève du dispositif WLTP. Ici, le calcul se fait en fonction de la quantité exacte d’émissions de CO₂ par kilomètre ;

- Votre SAS utilise ou possède votre véhicule depuis janvier 2006 et la première mise en circulation a eu lieu après le 1er juin 2004 ? Ici il relève du dispositif NEDC. Le calcul se fait en fonction des émissions de CO₂ selon un barème par tranches ;

- Enfin, pour les autres véhicules, le calcul se fait en fonction de la puissance fiscal (exprimée en chevaux).

Le dispositif WLTP

Ici, le calcul est réalisé en fonction des émissions de CO₂ par fractions (exprimées en grammes par kilomètre) multipliées par un tarif marginal déterminé en fonction d’un barème par tranches qui évolue chaque année :

| 🚗 Fraction des émissions de dioxyde de carbone, en g/km | 💰 Tarif marginal en € |

| Jusqu’à 4 | 0 |

| De 5 à 45 | 1 |

| De 46 à 53 | 2 |

| De 54 à 85 | 3 |

| De 86 à 105 | 4 |

| De 106 à 125 | 10 |

| De 126 à 145 | 50 |

| De 146 à 165 | 60 |

| À partir de 166 | 65 |

Le dispositif NEDC

Dans le cadre du dispositif NEDC, le calcul du tarif se fait également en fonction des émissions de CO₂ (en grammes par kilomètre) multiplié par un tarif marginal et selon un barème par tranches. Le barème est néanmoins différent de celui appliqué pour le dispositif WLTP, le voici :

| 🚗 Fraction des émissions de dioxyde de carbone, en g/km | 💰 Tarif marginal en € |

| Jusqu’à 3 | 0 |

| De 4 à 37 | 1 |

| De 38 à 44 | 2 |

| De 45 à 70 | 3 |

| De 71 à 87 | 4 |

| De 88 à 103 | 10 |

| De 104 à 120 | 50 |

| De 121 à 136 | 60 |

| À partir de 137 | 65 |

Le calcul en fonction de la puissance fiscale du véhicule

Ce dernier s’applique aux autres véhicules, autrement dit, aux véhicules qui ne rentrent ni dans le dispositif WLTP ni dans le dispositif NEDC.

Ici, le calcul se fait en fonction de la puissance fiscale.Voici les taux en vigueur.

| 🐴 Fraction de la puissance administrative, exprimée en chevaux | 💰Taux marginal en € |

| Jusqu’à 3 chevaux | 2 000 |

| De 4 à 6 chevaux | 3 000 |

| De 7 à 10 chevaux | 4 500 |

| De 11 à 15 chevaux | 5 250 |

| À partir de 16 chevaux | 6 500 |

La taxe sur les émissions de polluants atmosphériques

Le montant annuel de la taxe dépend de la catégorie d’émissions de polluants à laquelle appartient le véhicule. Le barème est le suivant :

| Caractéristiques du véhicule | Montant annuel de la taxe |

| 💡 Véhicule fonctionnant exclusivement à l’électricité, à l’hydrogène ou une combinaison des deux (catégorie d’émission de polluants E) | 0,00 € |

| 🌡️ Véhicule alimenté par un moteur thermique à allumage commandé et respectant les valeurs limites d’émissions « Euro 5 » ou « Euro 6 ». (Catégorie d’émission de polluants 1) | 100€ |

| 🚘 Véhicules les plus polluants. Autrement dit les autres véhicules | 500€ |

Comment déclarer les taxes sur les véhicules ?

Les modalités de paiement de la taxe annuelle sur les émissions de CO₂ et de la taxe annuelle sur les émissions de polluants atmosphériques, vont dépendre du régime de TVA de votre SAS.

Vous avez une SAS au régime réel normal d’imposition ou non redevable de la TVA

Le formulaire

Alors vous devrez déclarer les deux taxes via le formulaire n°3310 A. Il s’agit là d’une annexe de la déclaration de la TVA. Cette dernière devra être déposée au cours du mois de janvier suivant la période d’imposition.

Les cases à compléter

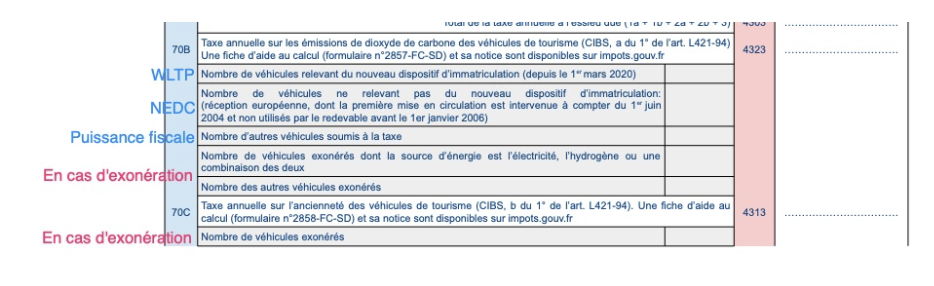

- Pour la taxe annuelle sur les émissions de CO2 : Vous devez ajouter le nombre de véhicules sous chaque option ligne 70B de la partie IV. Vous devrez également indiquer le nombre de véhicule exonéré ;

- Pour la taxe annuelle sur les émissions de polluants atmosphériques : Vous devez indiquer ligne 70C de la partie IV, le montant de la taxe due, ainsi que le nombre de véhicules exonérés.

Vous êtes au régime simplifié d’imposition en matière de TVA

Vous êtes au régime simplifié d’imposition en matière de TVA

Le formulaire

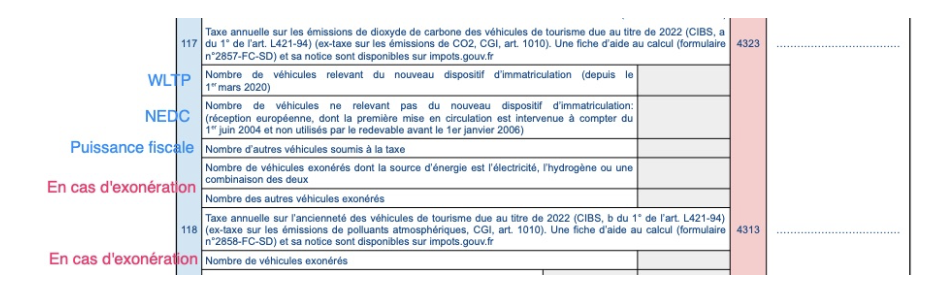

Alors vous devez déclarer les taxes via le formulaire n°3517. Ce dernier doit être déposé avant le 5 mai 2026 si votre exercice se termine fin décembre. Dans le cas contraire, vous devrez le déposer dans les 3 mois suivant la clôture de votre exercice.

Notez qu’importe votre régime d’imposition à la TVA, vos déclarations devront obligatoirement être transmises via votre espace professionnel des impôts. 📮

Les cases à compléter

- Pour la taxe annuelle sur les émissions de CO2 : Vous devez ajouter le nombre de véhicules sous chaque option en ligne 117 du cadre B. Vous devrez également indiquer le nombre de véhicule exonéré ;

- Pour la taxe annuelle sur les émissions de polluants atmosphériques : Vous devez indiquer le montant de la taxe annuelle ligne 118 du cadre B ainsi que le nombre de véhicules exonérés.

Vous avez la moindre interrogation au sujet de la nouvelle TVS, des obligations comptables de la SAS ou de l’obligation ou pas de faire appel à un comptable pour gérer votre activité ? Laissez-nous un message, nous serions ravis de vous éclairer ! 💡