Les sociétés civiles immobilières (SCI) sont des sociétés qui laissent un certain nombre de libertés aux contribuables souhaitant y faire appel. Cependant, des obligations comptables demeurent malgré tout. Quels formulaires faut-il transmettre et quand ? Et surtout, comment les remplir pour effectuer votre déclaration SCI sans erreur ? Nous répondons à toutes ces interrogations et plus encore, suivez-nous 🚀

La comptabilité de votre SCI à portée de main avec Indy ! ✋🏽

En France, confier sa comptabilité à un expert-comptable n’est pas obligatoire. Réalisez toutes les déclarations comptables de votre SCI en quelques clics avec Indy ! 💻

J’essaye Indy gratuitement 💫

📝 En résumé :

- Les SCI sont généralement soumises à l’impôt sur le revenu (IR), elles pourront toutefois opter pour l’Impôt sur les sociétés (IS) ;

- Les SCI à l’IR devront transmettre une déclaration n° 2072. Par ailleurs, les associés devront déclarer leurs revenus via les formulaires 2042 ou 2044 ;

- Les SCI à l’IS devront quant à elles transmettre une déclaration n° 2065 accompagnée des annexes n° 2033 ou n° 2050 en fonction du chiffre d’affaires réalisé ;

- Vous n’avez pas l’obligation légale de vous tourner vers un comptable, vous pouvez tout à fait réaliser ces déclarations à l’aide un logiciel de comptabilité tel qu’Indy !

Les déclarations des SCI soumises à l’impôt sur le revenu

Une société civile immobilière est en principe imposée à l’impôt sur le revenu (IR), il est toutefois possible d’opter pour l’impôt sur les sociétés (IS). La SCI à l’IR est une structure dite transparente. Autrement dit, les associés de la SCI paient eux-mêmes l’impôt dû par la société en fonction de leur participation au capital social.

À l’IR deux déclarations sont attendues :

- Le formulaire n°2072 complété par le gérant ;

- Le formulaire n°2042 ou le formulaire n° 2044 transmis par chaque associé.

La déclaration n°2072 : la déclaration du gérant de la SCI à l’IR

Qu’est-ce que c’est ?

Le formulaire n° 2072 permet de déclarer les revenus des propriétés baties et non baties des sociétés immobilières. Ce dernier doit être télétransmie au plus tard au plus tard le deuxième jour ouvré après le 1ᵉʳ mai de l’année N, pour l’ensemble des revenus perçus au cours de l’année N-1.

Une SCI à l’IR ne générant aucun revenu ne devra pas fournir de déclaration annuellement. Autrement dit, une seule déclaration 2072-S-SD suffit. Celle-ci doit impérativement intervenir à l’occasion de la création de la SCI. La déclaration annuelle est donc exemptée, à condition de :

- Ne pas modifier le capital social de la SCI, le ou les biens, ou bien leurs conditions d’occupation ;

- Ne pas percevoir de revenus à travers la société ;

- Ne pas rémunérer les associés par la SCI.

Le formulaire n° 2072 existe en deux versions :

👉🏼 La déclaration 2072 S-SD qui est destinée aux SCI dont les associés sont des personnes physiques ou au régime micro, à part s’ils sont concernés par certains points particuliers (voir ci-dessous) ;

👉🏼 La déclaration 2072 C-SD qui est pour les autres SCI, autrement dit :

- Celles dont un associé au moins est à l’impôt sur les sociétés ou au régime réel BNC, BIC ou BA ;

- Celles propriétaires d’un immeuble spécial (monuments historiques) ;

- Celles propriétaires d’un bien en nue-propriété ;

- Celles dont le bien fait l’objet d’une déduction au titre de l’amortissement (Périssol, Besson neuf, Robien classique…).

Les SCI familiales devront compléter la déclaration 2072-SD puisque cette dernière concerne les SCI dont les associés sont des personnes physiques.

Comment remplir le formulaire n°2072 du gérant de SCI ?

Les SCI ont désormais l’obligation de déclarer leurs résultats par télédéclaration. Pour cela, vous devez obligatoirement créer un espace professionnel sur le site impots.gouv.fr.

Épluchons ensemble les déclarations n°2072 et tentons d’éclaircir certains points concernant leur remplissage.

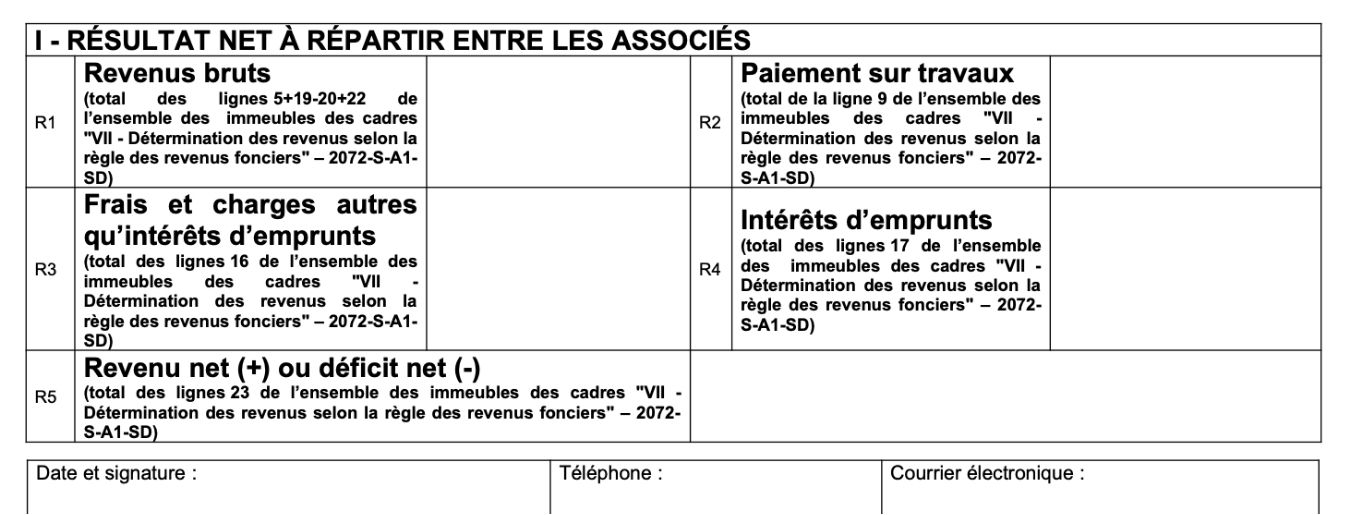

Cadre 1 : « Résultat net à répartir entre les associés »

Les cases suivantes doivent être impérativement remplies :

- Revenus bruts ;

- Frais et charges autres qu’intérêts d’emprunts ;

- Paiement sur travaux ;

- Intérêts d’emprunt ;

- Revenus nets ou déficit net.

Renseignez « 0 » si le montant est nul et mettre le montant entre crochets s’il est négatif : plutôt que – 100, indiquez [- 100].

Vous avez besoin d’aide pour remplir la déclaration 2072 ? Nous vous conseillons de vous référer aux notices proposées par l’administration fiscale !

- Pour télécharger la notice de la déclaration 2072 S-SD 👉🏼 c’est par ici 👈🏼

- Pour consulter celle de la déclaration 2072 C-SD 👉🏼 cliquez ici 👈🏼 !

Cadre 2 : « Renseignements généraux »

Remplissez simplement les renseignements concernant la société. Si certains champs ne sont pas applicables, ne pas les remplir.

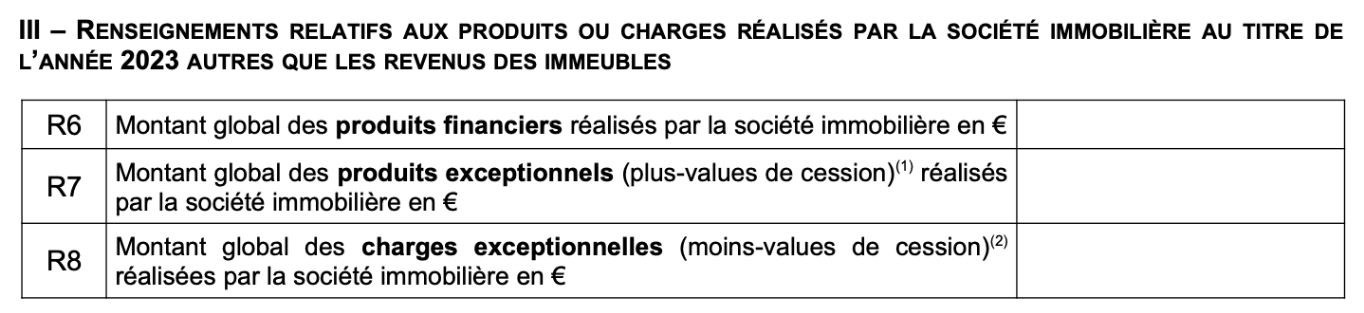

Cadre 3 : « Renseignements relatifs… » soit autres charges et produits

Renseignez ici les produits et charges exceptionnels non liés aux revenus locatifs tels que les plus ou moins-values de cession réalisées par la société.

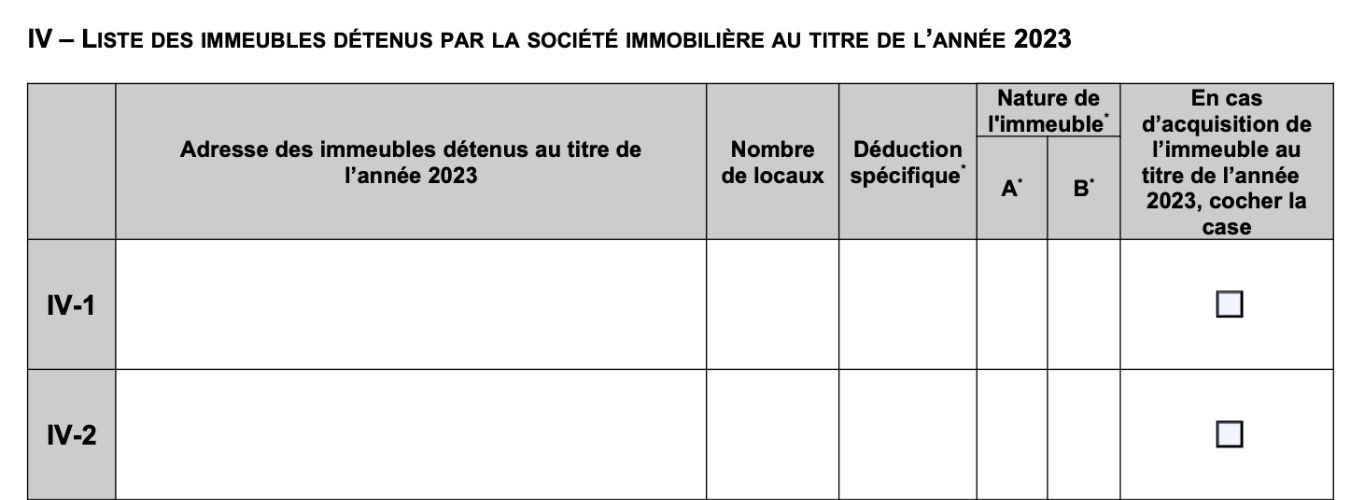

Cadre 4 : « Liste des immeubles détenus par la société cette année »

Il vous suffit ici d’indiquer la liste des biens détenus par la société l’année passée. Cochez la case en face de l’adresse s’ils ont été acquis cette année. Indiquez le nombre de biens s’ils sont de même nature (appartements dans un immeuble à la même adresse par exemple). Indiquez également le chiffre correspondant à une déduction spécifique le cas échéant.

Cadre 5 : « Identification des tiers »

Identifiez ici les personnes autres que les associés, physiques ou morales, ayant l’usufruit de vos bâtiments gratuitement. Autrement dit, si des personnes autres que des associés de la SCI ont l’usage de vos biens (par exemple, des enfants non associés vivant dans une maison dont la SCI des parents est propriétaire, différent du domicile parental).

Cadre 6 : « Cession de parts de la société immobilière (entre associés) »

Lors de la création de la société, les associés ne sont pas référencés dans ce cadre, mais dans les annexes de la déclaration. Ne sont relevées ici que les opérations concernant les associés, les cessions relatives à la société elle-même étant référencées dans le cadre 8.

Cadre 7 : « Détermination des revenus » (annexe 2072-S-A1 ou C-A1)

Cette partie serait trop longue à résumer, à tel point qu’elle mériterait un article entier. Nous vous renvoyons une nouvelle fois vers les notices données au point 4 !

Cadre 8 : « Cessions réalisées » (annexe 2072-S-A1 ou C-A1)

Ce cadre, destiné cette fois-ci aux cessions de la société, peut couvrir différents types de cessions : parts détenues dans une autre société, biens immeubles ou meubles… La SCI doit mentionner pour chaque cession :

- La date de la cession ;

- Le montant de la cession ;

- La méthode de calcul pour dégager la plus ou moins-value réalisée.

Cadre 9 : « Liste des associés et usufruitiers et répartition du résultat » (annexe 2072-S-A1 ou C-A1)

Sont ici recensés tous les associés ainsi que les usufruitiers en fonction de leur statut juridique (personne physique ou morale) ainsi que leurs quotes-parts et leurs revenus.

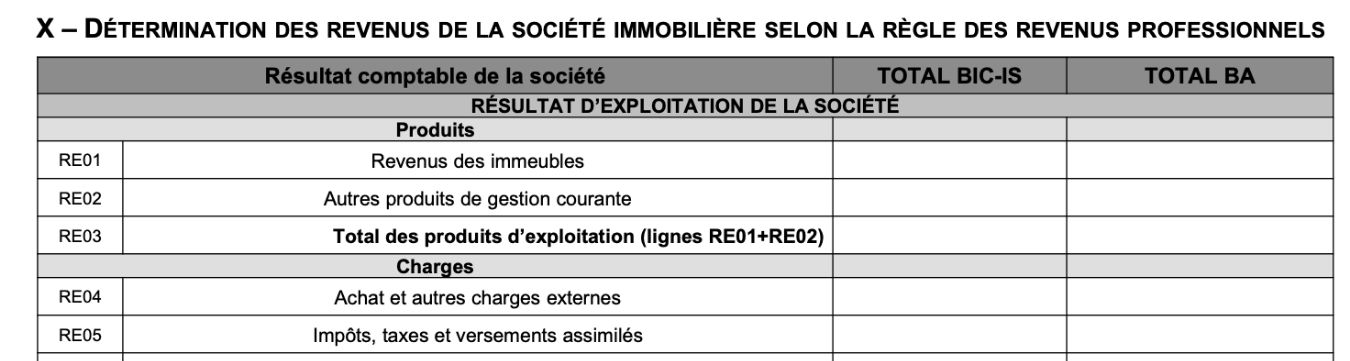

Cadre 10 : « Détermination des revenus selon la règle des revenus professionnels » (2072-C uniquement)

Ce cadre, rempli automatiquement lors de votre télédéclaration, servira à déterminer le résultat de la SCI selon la règle des revenus professionnels. Vous n’aurez donc en théorie rien à faire pour le remplir. Pour plus de détails concernant ces étapes, nous vous renvoyons encore une fois vers les notices des déclarations N° 2072-S et N° 2072 C pour votre SCI !

Jusqu’à 2016, vous deviez joindre en plus de cette déclaration l’inventaire de chacun de vos immeubles, ce n’est désormais plus une obligation !

Zoom sur les annexes de la déclaration n°2072

En plus de la déclaration 2072, vous devrez joindre certaines annexes correspondant à votre déclaration. Voici comment les compléter :

1️⃣ Une fois connecté à son espace professionnel, le gérant de la SCI doit indiquer de la ligne 1 à 5 les éventuelles recettes dans l’annexe 1 de la déclaration (désignée par le numéro 2072-S-A1-SD ou 2072-C-A1-SD).

2️⃣ Le gérant peut ensuite renseigner les potentielles charges déductibles, comme les travaux réalisés, pour réduire le montant de l’impôt (lignes 6 à 15 de la 2072-S-A1-SD et ligne 6 à 16 de la 2072-C-A1-SD).

3️⃣ Dans le cadre d’une acquisition facilitée par l’obtention d’un prêt immobilier, la ligne 17 de la 2072-S-A1-SD et ligne 18 de la 2072-C-A1-SD permet de reporter les intérêts versés au créancier pour le remboursement du crédit. Bien renseigner cette ligne permet de déduire ces dépenses pour réduire encore le montant du revenu imposable.

4️⃣ L’annexe doit ensuite être finalisée en remplissant les champs suivants grâce notamment aux résultats obtenus en soustrayant les frais et charges aux revenus. Ce sont ces montants qui devront être inscrits sur le formulaire principal dans le premier tableau nommé Résultat net à répartir entre les associés. Les déficits doivent par ailleurs être inscrits, et peuvent même donner lieu à une réduction ultérieure de l’impôt sur les bénéfices.

5️⃣ L’annexe 2 (n° 2072-S-A2-SD ou n° 2072-S-A2-SD ) doit à son tour être complétée par le gérant pour permettre de caractériser les revenus et la quote-part de chaque associé en fonction des parts détenues par chacun dans la SCI. C’est cette quote-part des bénéfices qui devra être reportée par chaque associé sur sa propre déclaration d’impôt sur le revenu.

Vous l’aurez compris, la déclaration n°2072 doit impérativement être effectuée en amont de votre déclaration d’IR.

La déclaration des associés de la SCI à l’IR

La déclaration des associés doit être déposée chaque année, entre le mois de mai et celui de juin de l’année N pour un exercice ayant eu lieu en N-1.

Si vous détenez uniquement des parts de SCI non soumises à l’impôt sur les sociétés, il vous suffira de déclarer votre quote-part de résultat dans votre déclaration 2042 (autrement dit, votre déclaration d’impôts personnelle). Déclarez votre résultat en ligne 4 BA. Indiquez en annexe les coordonnées des sociétés, le montant des résultats par société et éventuellement le montant de vos intérêts d’emprunt.

Dans les autres cas, vous devrez remplir une déclaration de revenus fonciers N° 2044 ou 2044-SPE (immeubles spéciaux). Vous devrez y indiquer :

- Ligne 111 : Vos revenus bruts ;

- Ligne 112 : Vos frais et charges (sauf intérêts d’emprunt) ;

- Ligne 113 : Vos intérêts d’emprunts ;

- Ligne 114 : Votre bénéfice ou déficit.

Si vous avez contracté des prêts personnels pour acquérir vos parts ou faire des apports à la SCI, les intérêts de ces emprunts doivent être ajoutés à ceux de la société. Rubrique 410, vous devrez indiquer la dénomination de la SCI concernée, l’adresse de la banque et le montant des intérêts versés.

La déclaration n° 2065 pour les SCI à l’IS

Toutes les SCI au régime fiscal de l’IS et les SCI en location meublées doivent quant à elles télédéclarer leurs résultats via la déclaration n° 2065. Cette dernière doit être déposée dans les trois mois suivant la date de clôture de l’exercice ou avant le 2ᵉ jour ouvré suivant le 1ᵉʳ mai si leur exercice coïncide avec l’année civile. En fonction du chiffre d’affaires réalisé par votre société, vous devrez joindre une annexe : soit la déclaration n° 2033 soit la déclaration n° 2050.

Bonne nouvelle ! Nous avons justement rédigé un guide pour vous accompagner dans le remplissage de la déclaration n°2065 ! Pour le consulter 👉🏼 c’est par ici 👈🏼.

Simplifiez-vous la vie avec un logiciel de comptabilité en ligne !

Peur de commettre une erreur lors du remplissage de la déclaration des revenus de votre SCI ? Les logiciels de comptabilité tels qu’Indy sont là pour vous épauler dans la gestion de vos tâches comptables et administratives !

Plus qu’un simple logiciel de comptabilité, Indy est un outil tout-en-un accompagnant les SCI.

- 🤝 Bénéficiez d’un accompagnement gratuit pour créer votre SCI ;

- 📊 Suivez et pilotez votre activité en temps réel grâce à notre tableau de bord ;

- 📬 Générez et télétransmettez toutes vos déclarations comptables (2072, 2065…) ;

- 🏦 Ouvrez un compte pro sans aucuns frais pour y déposer votre capital social ;

- Et bien plus encore !

Vous avez la moindre interrogation au sujet des déclarations des SCI ? Laissez-nous un commentaire, nous serions plus que ravis de vous venir en aide ! 🤗

Bonjour

Concerne SCI familiale capitale 1500€ avec 100 parts de 15€ ( 50parts personnel et 50parts pour mon cojoint)

Donation avec réserve d’usufruit en mars 2023 à mes deux enfants.

Personnel 1 part- mon conjoint 1 part

1er enfant 49 part – 2ième enfant 49 part

Comment dois-je remplir cession 1 et cession 2 de la déclaration 2072.

Comme je garde l’usufruit mes enfants ne sont pas impacté par les revenu foncier?

Merci pour votre réponse

R.DOIX

Bonjour Robert,

Les revenus fonciers seront à traiter par la SCI. Si vos enfants ne recoivent pas de rémunération ou de dividende, cela ne change rien pour eux.

Concernant le remplissage, vous devez en effet remplir les cessions 1 et 2 avec les informations que vous m’avez donné. Les cédants sont les parents, les cessionnaires sont les enfants. Il n’y a pas de holding donc ne cochez pas. Indiquez le nombre de parts cédées (49 dans les deux colonnes).