D’ici au 1er septembre 2026, une nouvelle réforme entrera en vigueur. Cette dernière stipule que toutes les entreprises établies en France et assujetties à la TVA (Taxe sur la valeur ajoutée) devront progressivement adopter la facturation électronique. Au-delà du cycle de vie imaginé par la réforme, une facture électronique nécessite également d’être archivée. Dans cet article, découvrez pourquoi l’archivage des factures électroniques est essentiel.

Archivez facilement toutes vos factures électroniques avec Indy !

La réforme de la facturation électronique approche à grands pas… avec Indy, soyez sûr d’être en conformité le moment venu ! ⚖️

J’archive mes factures sur Indy

🧾 En résumé :

- L’archivage des factures électroniques peut s’effectuer par sauvegarde sécurisée, gestion électronique des documents (GED) ou système d’archivage électronique (SAE) ;

- Les factures électroniques doivent garantir 3 principes fondamentaux : l’authenticité de l’origine, l’intégrité du contenu et la lisibilité pendant toute leur durée de conservation ;

- L’administration fiscale exige de conserver les factures pendant au moins 10 ans à partir de la clôture de l’exercice comptable concerné ;

- La dématérialisation permet de gagner de l’espace, réduire les coûts, sécuriser les données et agir pour l’environnement ;

- À compter du 1er septembre 2026, les entreprises assujetties à la TVA devront progressivement passer à la facturation électronique. Indy proposera un module de facturation 100 % gratuit, conforme à la réforme à venir.

L’archivage électronique des factures : définition

L’archivage électronique désigne le processus par lequel les documents sont conservés durablement sous format numérique. Il comprend plusieurs étapes, à savoir : la collecte, l’organisation, le stockage et la récupération des documents lorsque cela est nécessaire.

Dans le cadre de la facturation, la conservation des factures répond à des obligations légales précises. En effet, selon la réglementation française :

- Les factures, qu’elles soient papier ou électroniques, doivent être conservées pendant 10 ans à compter de la clôture de l’exercice comptable, conformément à l’article L123-22 du Code de commerce ;

- Certaines obligations fiscales imposent aussi de garder les documents justificatifs (dont les factures) pendant au moins 6 ans, selon l’article L102 B du Livre des procédures fiscales.

En pratique, il est donc recommandé de conserver toutes vos factures (électroniques comme papier) pendant 10 ans afin de répondre à la fois aux exigences comptables et fiscales.

Archiver ses factures électroniques : les moyens de stockage

Pour archiver ses factures électroniques, il existe plusieurs méthodes :

- La sauvegarde : cela consiste à copier puis conserver des données sur un support distinct de celui où elles se trouvent en temps normal. En cas de problème avec le support d’origine, cela permet une récupération facile des données ;

- La gestion électronique des documents : il s’agit d’un système via lequel vous pouvez gérer et modifier vos documents sur support numérique. La GED facilite ainsi la recherche, l’accès et le partage des documents. Par exemple, sur Indy, cela vous permet de pouvoir éditer, archiver et partager vos factures ;

- Le système d’archivage électronique : complémentaire à la GED, le SAE est un système permettant de conserver légalement vos données. Il assure l’authenticité, l’intégrité ainsi que la traçabilité des documents stockés. Il est principalement employé pour les documents disposant d’une valeur légale et nécessitant une conservation à long terme (les documents comptables, déclarations fiscales, factures, etc.).

Comment archiver les factures électroniques ?

Les 3 principes fondamentaux

Tout d’abord, conformément à l’article 289 du Code Général des Impôts (ici), l’archivage des factures électroniques doit respecter trois fondements essentiels :

| Principe | Explication |

| L’authenticité de l’origine | Ce principe assure que la facture a bien été émise par l’entité déclarée (Kbis, numéro SIRET, numéro de TVA intracommunautaire, e-mail, adresse, etc.) et que cette dernière n’a pas été falsifiée. |

| L’intégrité du contenu | Ce principe permet d’assurer que le contenu n’a pas fait l’objet de modification après édition. Ce principe inclut également le contrôle de la présence des mentions obligatoires. Attention ! Si certaines données ou mentions sont manquantes ou erronées, vous encourez une amende fiscale de 15€ par mention manquante ou inexacte. |

| La lisibilité de la facture | Comme son nom l’indique, la facture doit pouvoir être lue et comprise par un logiciel comme une personne. |

La piste d’audit fiable (PAF)

La facturation électronique avec piste d’audit fiable implique la mise en place de contrôles internes permanents concernant la gestion des factures. Il s’agit d’un ensemble d’informations et de documents permettant au vérificateur fiscal d’attester de l’authenticité et de l’intégrité des factures.

La piste d’audit fiable comprend donc tous les documents relatifs au cycle de la transaction, à savoir les bons de livraison, les bons de commande, les justificatifs de paiement…

Vous devez conserver la piste d’audit fiable avec les factures.

Une obligation pour presque toutes les entreprises

La piste d’audit fiable n’est pas requise pour toutes les entreprises. En effet, sont concernées les entreprises qui émettent et/ou reçoivent des factures au format papier ainsi que celles qui émettent des factures au format électronique en passant par des moyens autres que l’EDI (Échange de données informatisé) ou la signature électronique qualifiée.

Indy : le logiciel pour réaliser et archiver vos factures conformes

Indy, c’est un logiciel de facturation dédié aux travailleurs indépendants : micro-entreprises (ou auto-entreprises), entreprises individuelles (EI) et sociétés (SARL, EURL, SASU, SAS).

⇒ Sur l’application, vous disposez d’un module de facturation gratuit et ultra-ergonomique ! Pour établir une facture, rendez-vous dans l’onglet « Facturation », cliquez ensuite sur « + Nouveau » puis sur « Créer une facture ».

⇒ Pour éditer la facture, il vous suffit simplement de compléter les différents champs avec vos informations (numéro SIRET, numéro de TVA intracommunautaire…) ainsi que celles de votre client (nom, prénom…). N’oubliez pas d’indiquer le prix et le pourcentage de TVA si applicable.

⇒ Une fois votre facture terminée, vous pouvez soit la mettre en brouillon, soit la valider. La facture électronique apparaîtra alors dans la partie « En attente de paiement ».

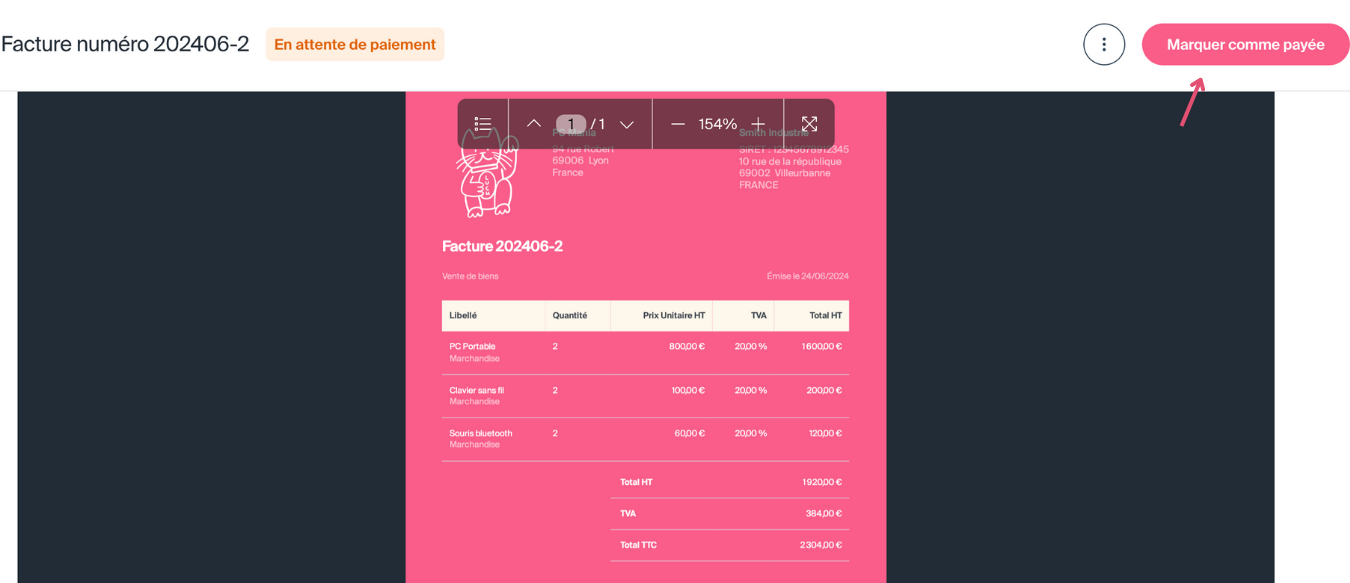

🔚 Lorsque vous recevez le paiement de la facture, vous devez cliquer sur la facture puis sur « Marquer comme payée ». Sur Indy, toutes vos factures sont automatiquement archivées.

Bonne nouvelle : avec Indy, vous êtes sûr d’être conforme à la facturation électronique le moment venu. 😍

Pourquoi archiver les factures électroniques ? Les avantages

1. Une valeur probante identique 🟰

Tout d’abord, les factures archivées au format électronique conservent la même valeur probante que celles archivées au format papier, à condition bien sûr qu’elles respectent les principes d’intégrité, d’authenticité et de lisibilité du contenu.

2. La centralisation des factures dans un seul et même outil 💻

Dématérialiser ses factures permet également de les centraliser au sein d’un seul et même outil et de ne pas les égarer. En optant pour l’archivage électronique, vous avez accès à vos factures à tout moment et depuis n’importe quel appareil.

3. Un gain d’espace 🆙

Avec l’archivage électronique, fini les piles de classeurs et de documents ainsi que les armoires remplies ! Désormais, les factures électroniques sont stockées sous forme de fichiers numériques, ce qui est particulièrement utile pour les travailleurs indépendants qui peuvent libérer de l’espace à leurs domiciles ou dans leurs locaux.

4. Une meilleure sécurité des données 🛡️

Contrairement aux idées reçues, l’archivage électronique confère une sécurité renforcée : les factures sont protégées contre la perte, la corruption des fichiers ou tout accès non autorisé. À l’inverse, les documents papier peuvent être altérés, perdus et même modifiés à la main.

5. Un accès contrôlé 💂♀️

Par ailleurs, les factures électroniques garantissent la confidentialité des informations présentes. Seules les personnes autorisées à accéder au document pourront le consulter.

6. Une diminution des coûts 💰

Réduire les coûts liés à l’impression, l’envoi ou à la conservation des factures au format papier : c’est aussi ce que vous permet l’archivage des factures électroniques. De cette façon, l’entreprise n’a plus besoin d’investir dans du papier, de l’encre, des imprimantes ou encore des enveloppes.

7. Une initiative environnementale 🌱

Enfin, archiver ses factures de manière dématérialisée permet d’agir en faveur de l’environnement et de l’écologie. En réduisant l’impression et le stockage des documents, les entreprises réduisent leur empreinte carbone.

Archiver ses factures électroniques : que dit la loi ?

L’archivage électronique est soumis à de multiples normes françaises et européennes concernant la durée et les règles de conservation.

Tout d’abord, les factures doivent être conservées pendant une durée allant de 6 ans à 10 ans.

Notre conseil ✨ : pour vous assurer d’être en conformité avec les obligations de l’administration fiscale, nous vous conseillons vivement de porter la conservation de vos documents comptables (dont les factures) à 10 ans.

Les factures électroniques doivent également être :

- Archivées de façon à assurer leur intégrité, authenticité et lisibilité ;

- Stockées dans un système d’archivage électronique ou un logiciel de comptabilité en ligne qui assure une protection adéquate des données contre la corruption, la perte voire l’accès non autorisé ;

- Consultables ou récupérables en cas de besoin.

Enfin, selon l’article L102 C du « Livre des procédures fiscales » :

« Les assujettis ne peuvent stocker les factures transmises par voie électronique dans un pays non lié à la France par une convention prévoyant une assistance mutuelle ou n’offrant pas un droit d’accès en ligne immédiat, de téléchargement et d’utilisation de l’ensemble des données concernées ».

Bon à savoir : si l’entreprise respecte les conditions liées aux articles A102 B-1 et B-2 du « Livre des procédures fiscales », elle n’est pas obligée de conserver ses factures au format papier, le format électronique suffit.

Qui est concerné par l’émission de factures électroniques ?

Tous les professionnels assujettis à la TVA seront progressivement concernés par l’émission de factures électroniques, selon leur statut juridique et le calendrier fixé par l’administration fiscale.

Concrètement :

- ✅ Les professions exonérées de TVA (comme la majorité des professions médicales et paramédicales) devront uniquement recevoir des factures électroniques, sans obligation d’en émettre ;

- ✅ Les entreprises en franchise de base de TVA et celles redevables de la TVA au régime réel simplifié ou normal devront émettre et recevoir des factures électroniques ;

- ✅ Les entreprises situées dans les DOM (Guadeloupe, Martinique, La Réunion, Guyane, Mayotte) sont également intégrées à la réforme ;

- ❌ Cependant, les non-assujettis à la TVA (associations, particuliers, structures implantées dans les COM) ne sont pas concernés par cette obligation.

Pour y voir plus clair, voici un tableau récapitulatif :

| Situation | Réception de factures électroniques | Émission de factures électroniques |

| Professionnels exonérés de TVA (professions médicales…) | ✅ Oui | ❌ Non |

| Professionnels en franchise de base de TVA (y compris auto-entrepreneurs) | ✅ Oui | ✅ Oui |

| Professionnels assujettis à la TVA (régime réel simplifié ou normal) | ✅ Oui | ✅ Oui |

| Entreprises situées dans les DOM (Martinique, Guadeloupe, Réunion…) | ✅ Oui | ✅ Oui |

| Professionnels non assujettis à la TVA (associations à but non lucratif, COM, particuliers…) | ❌ Non | ❌ Non |

Cette réforme sera déployée progressivement à partir de 2026 :

- D’ici au 1er septembre 2026 : les grandes entreprises et entreprises de taille intermédiaire (ETI) devront être prêtes à émettre et recevoir des factures électroniques via une plateforme agréée (PA). Les PME et TPE, quant à elles, devront savoir recevoir ces factures, même si elles ne sont pas encore tenues de les émettre ;

- À partir du 1er septembre 2027 : l’obligation d’émission de factures électroniques sera étendue à l’ensemble des entreprises, y compris les plus petites structures.

Une question sur l’archivage électronique des factures ou un avis à nous transmettre ? Laissez-nous un commentaire dans l’espace ci-dessous, l’équipe Indy se fera une joie d’y répondre ! 🤗