- La facturation électronique désigne une facture dématérialisée contenant des données structurées exploitables informatiquement, transitant obligatoirement par une plateforme agréée (PA) ;

- Dès le 1er septembre 2026, tous les restaurants devront avoir choisi une PA pour être en capacité de recevoir des factures électroniques de leurs fournisseurs ;

- À partir du 1er septembre 2027, ils devront émettre des factures électroniques vers leurs clients professionnels ;

- La préparation nécessite de choisir une plateforme agréée (PA), d’adapter le logiciel de caisse (avec certification NF525) et de former les équipes en conséquence ;

- Les avantages souhaités incluent un gain de temps administratif, un meilleur suivi des paiements en temps réel, une gestion fiscale sécurisée et une simplification pour les groupes multisites.

Vous avez entendu parler de la facturation électronique pour 2026/2027 et vous vous demandez si votre restaurant est concerné par cette réforme ? La facture électronique devient obligatoire pour les restaurants dès septembre 2026, et sans préparation, vous risquez des sanctions financières. Mais, quels changements concrets sont à prévoir pour votre établissement ? Comment choisir votre plateforme et adapter vos systèmes de caisse ? Quels avantages en matière de gestion et de trésorerie ? Découvrez toutes les réponses dans cet article.

Équipez votre entreprise à la facturation électronique

Avec Indy, vous êtes sûr d’être conforme pour la réforme de la facturation électronique. Continuez à éditer et à recevoir vos factures gratuitement !

Créer un compte

La facturation électronique : ce qui change pour les restaurateurs

Définition : qu’est-ce qu’une facture électronique en restauration ?

Une facture dématérialisée

La facturation électronique désigne une facture dématérialisée contenant des données structurées, exploitables uniquement de façon informatique. Ainsi, contrairement à un PDF classique, cette facture permet un traitement automatique par les logiciels comptables. Vous pouvez donc recevoir et émettre des factures dont les informations (montants, TVA, dates, références) sont directement intégrées dans la comptabilité sans intervention humaine.

Les spécificités pour les restaurants

Les établissements de restauration sont concernés par deux flux distincts :

- L’e-invoicing : s’applique aux factures émises vers les clients professionnels français, transmises via une plateforme agréée (PA, ex-PDP) ;

- L’e-reporting : concerne les ventes aux particuliers et clients étrangers. Les données de ces transactions sont transmises à l’administration fiscale via le système de caisse.

Le calendrier officiel de la réforme pour les CHR

Le calendrier de mise en œuvre varie selon la taille de votre établissement :

| Taille du restaurant | Réception factures | Emission factures | E-reporting |

| TPE (Très Petites Entreprises <10 salariés) | 1er septembre 2026 | 1er septembre 2027 | 1er septembre 2027 |

| PME (Petites et Moyennes Entreprises de 10 à 249 salariés) | 1er septembre 2026 | 1er septembre 2027 | 1er septembre 2027 |

| Groupes et chaînes (≥ 250 salariés) | 1er septembre 2026 | 1er septembre 2026 | 1er septembre 2026 |

Quelles sanctions en cas de non-conformité ?

Des amendes pour non-transmission de factures

En cas de non-conformité, l’administration fiscale souhaite appliquer une amende de 15 € par facture non transmise via la plateforme agréée, plafonnée à 15 000 € par an. Cette sanction, prévue à l’article 1737 du CGI (Code Général des Impôts) s’applique dès septembre 2026.

Des sanctions spécifiques pour les logiciels de caisse

Le système d’encaissement doit être certifié NF525 par un organisme accrédité. À défaut, l’article 1770 duodecies du CGI prévoit une amende de 7 500 € par unité de caisse non conforme. La loi de finances pour 2025 a supprimé l’auto-certification des logiciels de caisse par les éditeurs. Depuis le 1er septembre 2025, seule la certification par un organisme accrédité (AFNOR, LNE, SGS) est reconnue. Les éditeurs ont jusqu’au 1er septembre 2026 pour obtenir leur certificat officiel (date initialement fixée au 1er mars 2026, reportée en raison du nombre important de demandes).

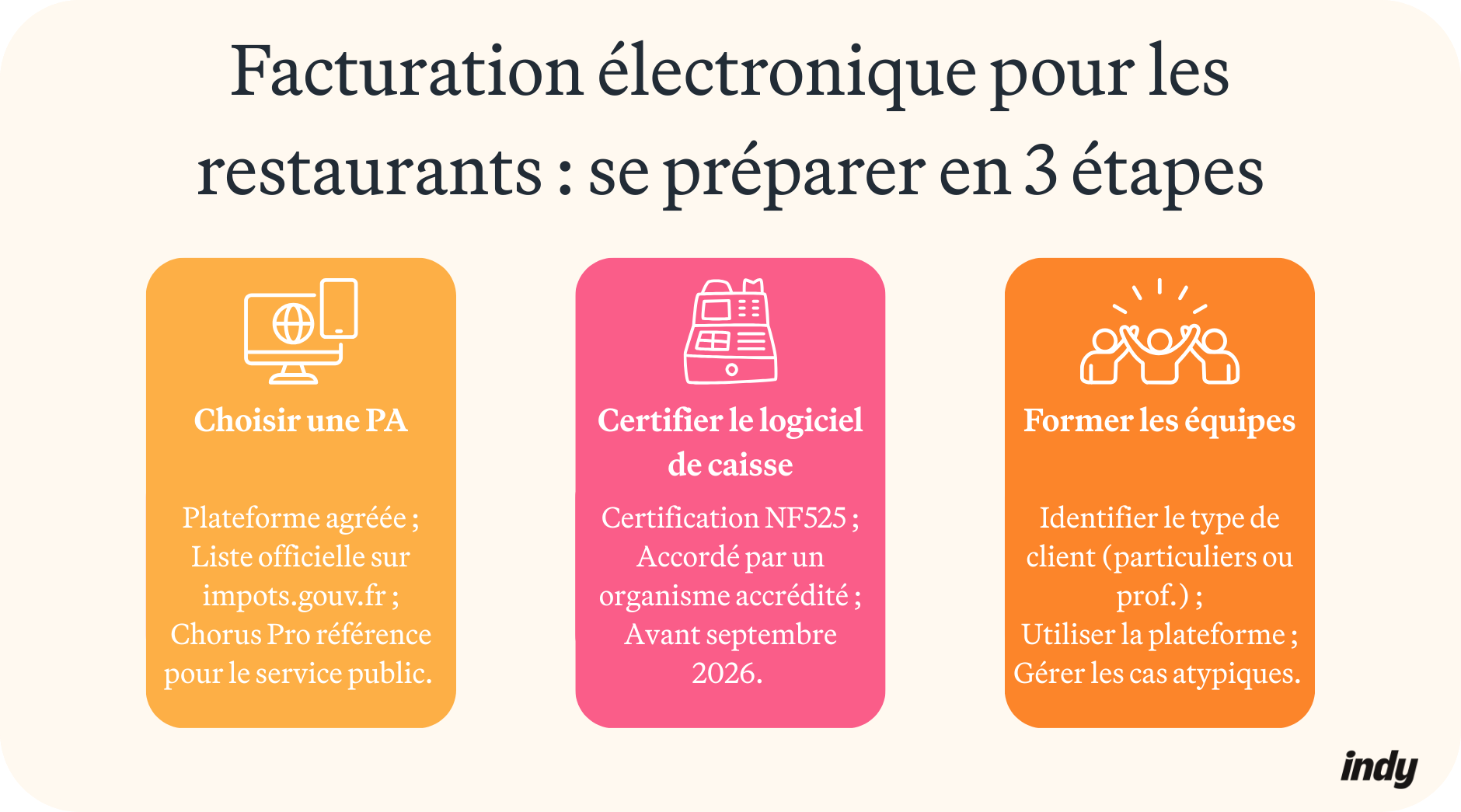

Comment se préparer à la transition en tant que restaurateur ?

Choisir une plateforme agréée

Qu’est-ce qu’une plateforme PA ?

Une PA assure la transmission sécurisée des factures électroniques vers les clients professionnels et l’administration fiscale. Seules les plateformes agréées figurant sur la liste officielle d’impots.gouv.fr peuvent être utilisées. Elles sont identifiables grâce à un logo officiel délivré par l’administration.

Les critères de sélection adaptés aux restaurants

Plusieurs éléments doivent guider votre choix :

- La compatibilité avec votre système d’encaissement actuel et logiciel comptable ;

- La facilité d’utilisation quotidienne ;

- La tarification adaptée à votre volume mensuel de factures professionnelles ;

- Les services additionnels : archivage sécurisé, intégration automatique en comptabilité, génération e-reporting ;

- Un support client réactif.

Adapter vos systèmes d’encaissement et logiciels de caisse NF525

Vérifiez la conformité de votre matériel

Interrogez votre fournisseur de caisse sur l’obtention de la certification NF525 par un organisme accrédité. Cette norme garantit quatre exigences techniques :

- L’inaltérabilité des données enregistrées ;

- La sécurisation des informations contre les fraudes ;

- La conservation pérenne des transactions ;

- L’archivage conforme pendant six ans.

Si votre équipement actuel ne peut pas être mis à jour, anticipez son remplacement pour éviter les amendes.

Assurez la connexion avec votre plateforme PA

Votre système d’encaissement doit communiquer directement avec votre plateforme agréée pour générer automatiquement les factures au format Factur-X et produire les fichiers e-reporting selon votre régime de TVA. Par conséquent, lorsqu’un client professionnel règle une addition supérieure à 150 € HT, votre caisse doit éditer instantanément la facture électronique et l’envoyer via votre PA.

Former votre équipe

Identifier le type de client dès la prise de commande

La transition nécessite une sensibilisation du personnel aux nouvelles procédures. Les équipes doivent comprendre qu’identifier correctement le type de client dès la prise de commande devient essentiel : un client particulier déclenche l’e-reporting automatique, tandis qu’un professionnel nécessite l’édition d’une facture électronique normée. Cette distinction impacte directement le traitement en caisse.

Gérer les situations atypiques

Les cas particuliers nécessitent une attention spécifique. Lorsqu’un client professionnel règle avec un moyen de paiement personnel mais demande une facture au nom de son entreprise, votre personnel doit éditer une facture électronique via la plateforme en précisant que la TVA a déjà été collectée, évitant ainsi toute double comptabilisation.

Gestion des notes de frais et tickets de caisse

Pour les clients particuliers : le ticket de caisse reste valable

Pour les clients particuliers, le ticket de caisse constitue un justificatif suffisant. Les données de ces transactions (montants et TVA) sont collectées par votre logiciel de caisse, puis transmises à votre Plateforme Agréée. Cette dernière les transmet à l’administration fiscale dans le cadre de l’e-reporting.

Les règles spécifiques pour les notes de frais professionnelles

Pour les clients professionnels, un seuil de 150 € HT détermine vos obligations.

- En dessous de 150 € HT, une tolérance administrative vous permet de simplifier la facture : le client professionnel peut compléter lui-même ses coordonnées sur le document. Vous pouvez également traiter la transaction via l’e-reporting uniquement, sauf si le client demande explicitement une facture au nom de son entreprise ;

- Au-delà de 150 € HT, l’émission d’une facture électronique complète via votre PA devient obligatoire, avec toutes les mentions légales. La facture doit mentionner « Déjà payée » pour éviter tout risque de double comptabilisation lors du traitement comptable par l’entreprise cliente.

Quels sont les avantages de la facturation électronique pour un restaurant ?

Gain de temps sur la gestion comptable

Automatisation de la saisie et réduction des erreurs

La facturation électronique transforme la gestion administrative quotidienne. Bonne nouvelle : la saisie manuelle des factures fournisseurs disparaît. En effet, les données structurées s’intègrent automatiquement dans le logiciel comptable, éliminant les ressaisies fastidieuses.

Du temps libéré pour votre cœur de métier

La transmission instantanée des documents via votre plateforme PA accélère vos échanges avec fournisseurs et clients professionnels. Le temps ainsi libéré profite à votre activité principale : l’amélioration du service client, le perfectionnement des recettes en cuisine, l’optimisation de la gestion des équipes et le développement de l’établissement.

Meilleur suivi des paiements

Traçabilité complète des flux financiers

La facturation électronique vous offre une visibilité en temps réel sur le statut de chaque facture : émise, reçue, en attente de paiement ou soldée. Chaque étape est horodatée précisément, créant un historique complet et infalsifiable des transactions. Ainsi, vous identifiez immédiatement les retards de paiement et pouvez programmer des relances automatiques via votre plateforme PA.

Des relations commerciales fluidifiées

Cette traçabilité diminue considérablement les litiges avec fournisseurs et clients professionnels : chacun accède aux mêmes informations vérifiables. Vous améliorez ainsi vos relations commerciales en respectant systématiquement les délais de paiement légaux.

Gestion fiscale plus sécurisée

Archivage automatique et conformité garantie

La facturation électronique assure un archivage automatique conforme de toutes les factures pendant la durée légale, directement sur la plateforme agréée. Les données structurées facilitent considérablement les contrôles fiscaux : l’administration accède rapidement aux informations nécessaires, réduisant la durée et la complexité des vérifications.

Un outil de lutte contre la fraude fiscale

Ce dispositif s’inscrit dans la stratégie gouvernementale de lutte contre la fraude à la TVA, estimée à plusieurs milliards d’euros annuels. En outre, les données transmises permettront à terme le pré-remplissage automatique des déclarations de TVA, simplifiant encore davantage les obligations fiscales tout en renforçant la transparence des opérations.

Simplification de la gestion multisites et franchises

Centralisation automatique des données

Pour les groupes de restauration exploitant plusieurs établissements, la facturation électronique transforme radicalement la gestion administrative. Concrètement, la consolidation manuelle des données comptables de chaque site disparaît au profit d’une centralisation automatique via la plateforme agréée (PA ex-PDP). L’archivage physique dispersé dans différents établissements est remplacé par un stockage unique et sécurisé, simplifiant considérablement la recherche et la consultation des documents.

Vision consolidée de la trésorerie

Les difficultés de suivi des paiements multisites laissent place à un tableau de bord temps réel consolidant l’ensemble des flux financiers. La gestion complexe de la TVA sur plusieurs établissements s’harmonise grâce à des process uniformisés.

Vous avez davantage de questions sur la facturation électronique ? N’hésitez pas à utiliser l’espace commentaire, nous vous répondrons avec plaisir ! 🤝