- Avez-vous perçu des revenus professionnels d’une activité exercée à l’étranger ? Si la réponse est oui : vous devez les déclarer aux impôts ;

- Les revenus étrangers sont à déclarer dans le formulaire 2047, annexe de votre déclaration de revenus (2042 et 2042 C PRO)

- Il est impératif de vérifier si une convention existe entre la France et le pays source ;

- Si vous disposez de comptes en banque à l’étranger ces derniers doivent également être déclarés.

Si vous percevez des revenus professionnels de source étrangère (salaires, dividendes…), vous devez généralement les déclarer à l’administration française. Regardons comment traiter les revenus étrangers pour éviter la double imposition, et comment les déclarer au moment de transmettre votre déclaration annuelle de revenus.

Avec Indy, automatisez la gestion de votre entreprise : suivi comptable en temps réel, compte pro gratuit, édition des déclarations fiscales… et bien plus encore 🚀

Revenus étrangers : de quoi parle-t-on ?

Les revenus étrangers font référence à toutes les entrées d’argent dont la source se trouve en dehors du territoire français (France métropolitaine et DOM). En plus d’inclure les revenus professionnels issus de la vente de services ou de biens, on compte également :

- les revenus de capitaux mobiliers (dividendes, actions, obligations) ;

- les produits d’assurance-vie ;

- les gains issus d’opérations immobilières ;

- les plus-values issues de la cession d’actifs professionnels ;

- les jetons de présence (rémunération des membres du conseil d’administration) ;

- … etc.

En somme, tout argent encaissé via votre compte professionnel qui ne provient pas d’un client français peut être catégorisé comme un revenu étranger.

⚠️ Les revenus prenant leur source en Nouvelle-Calédonie, en Polynésie française, à Wallis-et-Futuna, à Saint-Pierre-et-Miquelon, à Saint-Martin et à Saint-Barthélemy sont considérés comme des revenus étrangers.

Comment sont imposés les revenus étrangers ?

D’après le code général des impôts, tout revenu de source étrangère doit être pris en compte dans le calcul de votre impôt.

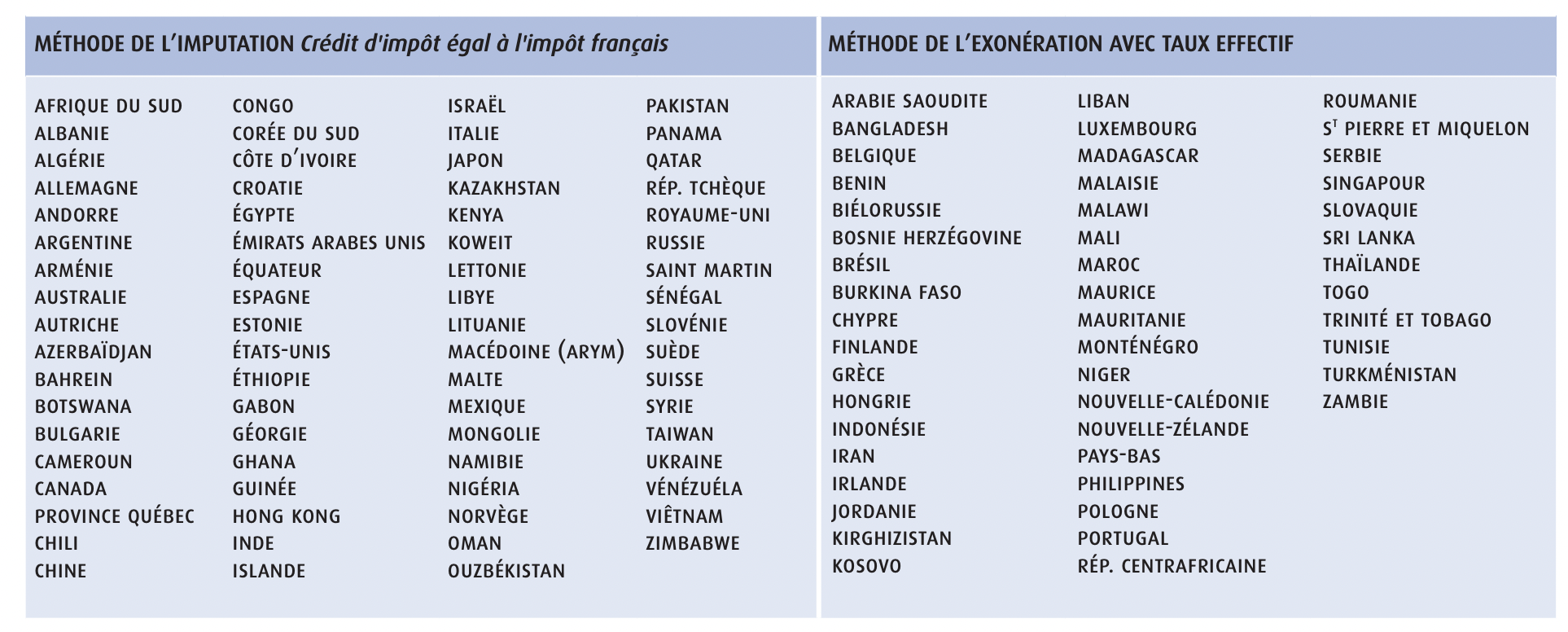

Pour comprendre le traitement de ce type de revenu, la première chose à faire est de vérifier si une convention fiscale existe entre la France et le pays source (liste disponible ici). Cela détermine :

- si les revenus sont imposables en France,

- si vous devez les déclarer,

- s’ils peuvent être doublement imposés.

En effet, l’imposition des revenus étrangers diffère selon les cas de figure suivant :

En l’absence de convention

S’il n’existe pas de convention entre le pays d’où proviennent vos revenus et la France, alors les revenus sont imposables en France au même titre que les revenus français.

Selon la convention : les revenus étrangers sont exonérés de l’impôt en France

Si la convention prévoit que les revenus étrangers sont exonérés de l’impôt en France, alors les revenus étrangers doivent quand même être déclarés pour le calcul du taux effectif applicable aux autres revenus imposables en France (le taux effectif faisant référence au calcul du taux d’imposition applicable aux autres revenus du foyer fiscal).

Selon la convention : les revenus étrangers sont imposés en France

Si la convention prévoit que les revenus étrangers sont imposés en France, alors deux méthodes peuvent s’appliquer selon les modalités de la convention afin d’éviter la double imposition :

- l’application d’un crédit d’impôt égal à l’impôt payé à l’étranger pour éviter de payer deux fois la taxe ;

- l’application d’un crédit d’impôt égal à l’impôt français (cas le plus fréquent).

Source du tableau : impots.gouv

Par ailleurs, notez que :

- quelle que soit leur devise, les revenus étrangers doivent être déclarés en euro dans le cadre de leur imposition ;

- l’impôt payé hors de France n’est pas déductible du revenu.

💶 Il existe des modalités et conventions propres aux frontaliers et transfrontaliers qui perçoivent des revenus étrangers.

Comment remplir ma déclaration de revenus de source étrangère ?

À l’aide du formulaire 2047

En annexe de la déclaration de revenus 2042, vous devez remplir le formulaire 2047 (« déclaration de revenus de source étrangère et revenus encaissés à l’étranger »). Cette déclaration permet de distinguer, pour chaque catégorie de revenus (fonciers, actions et parts, gains…) , l’origine et le montant de ces revenus.

Les étapes sont les suivantes :

- Cadres 1 à 5 : indiquez les revenus imposables en France ;

- Cadres 6 ou 7 : indiquez le montant de crédit d’impôt égal à l’impôt français ou égal à l’impôt étranger si la convention prévoit l’annulation de la double imposition ;

- Cadre 8 : indiquez les revenus exonérés en France mais pris en compte dans le calcul du taux effectif.

Télécharger le formulaire 2047 de 2024 pour déclarer vos revenus 2023 (PDF) 👉 ici 👈

Avec votre déclaration de revenus 2042 et 2042-C-PRO

Chaque année, l’administration vous demande de remplir une déclaration de revenus 2042 et son annexe 2042-C-PRO destinée aux indépendants pour communiquer l’ensemble des revenus perçus par votre foyer fiscal afin de calculer l’impôt dû. Il est donc important d’indiquer les sommes selon leurs caractéristiques, en voici la notice :

- Lignes 1AC et suivantes : indiquez les revenus étrangers exonérés retenus pour le calcul du taux effectif ;

- Lignes 8VL / 8VM / 8WM / 8UM : indiquez le montant du crédit d’impôt s’il reflète l’impôt étranger ;

- Lignes 8TK / 4BK / 4BL : indiquez le montant du crédit d’impôt s’il est égal au montant de l’impôt français

De plus, concernant les revenus des professions non salariées, ces derniers doivent être déclarés sur les lignes « revenus imposables » de la déclaration 2042-C-PRO. Ils s’ajoutent également à vos revenus de source française de même nature.

Quelles sont les autres déclarations à compléter ?

Les déclarations fiscales obligatoires en France

En fonction de votre situation (statut juridique, régime d’imposition, type d’activité… etc), les autres déclarations obligatoires vont varier.

- Vous êtes auto-entrepreneur ? Vous devez déclarer tous les mois ou trimestre votre chiffre d’affaires à l’Urssaf ;

- Vous êtes en BNC au régime de la déclaration contrôlée ? Vous êtes concernés par la déclaration 2035 (liasse fiscale des bénéfices non commerciaux et assimilés) ;

- Vous êtes en BIC ? Votre déclaration de résultat est la 2033 (liasse fiscale des bénéfices industriels et commerciaux)

- Vous êtes soumis au régime réel simplifié ou normal de TVA ? N’oubliez pas vos déclarations de TVA ;

- Vous avez des honoraires reversés ? Vous devez remplir la DAS2.

Avec Indy, remplissez en quelques clics l’ensemble de vos déclarations

Indy c’est l’application tout-en-un des indépendants. En vous laissant guider parmi les étapes, remplissez pas à pas vos déclarations et autres documents comptables obligatoires.

Indy c’est l’application tout-en-un des indépendants. En vous laissant guider parmi les étapes, remplissez pas à pas vos déclarations et autres documents comptables obligatoires.

Vos déclarations sont télétransmises directement aux administrations compétentes.

Déclaration 2042 C PRO, TVA, CFE, 2035… tout est prévu pour vous simplifier la vie. Devenez complètement indépendant !

Comptabilité en ligne, facturation, pilotage, bilan, déclaration, compte pro… sur Indy vous disposez de tous les outils nécessaires à la bonne gestion de votre activité. Vous n’êtes pas encore convaincus ? Plus de 400 000 indépendants nous font confiance : lisez leurs avis !

N’oubliez pas de déclarer vos comptes bancaires étrangers

En tant qu’indépendant, il est possible que vous soyez le détenteur d’un compte Revolut, N26 ou encore Wise notamment pour percevoir et envoyer des paiements dans des devises étrangères à moindres frais.

Ces comptes sont considérés comme des comptes bancaires étrangers et doivent impérativement être communiqués à l’administration fiscale via le formulaire 2047 mentionné ci-dessus à condition d’être une personne physique domiciliée en France (cela s’applique si vous êtes en entreprise individuelle sous le régime de la micro-entreprise ou réel, mais pas en société).

En cas de manquement, vous pourriez écoper d’une amende de 1500 € par compte non déclaré.

Vous avez davantage de questions sur le formulaire 2047 ? N’hésitez pas à utiliser l’espace commentaire, nous vous répondrons avec plaisir ! 🤝

Bonjour,

J’ai lu le guide et j’ai deux questions.

Je suis résident fiscal en France et j’ai le statut d’Intermittent du Spectacle. Je ne gère pas d’entreprise et je ne souhaite pas en créer une.

J’ai deux types de revenus provenant de l’étranger et je souhaiterais savoir comment les déclarer dans ma déclaration de revenus française.

1. Revenus locatifs en Israël

Je possède un unique appartement d’habitation en Israël.

L’appartement est loué meublé.

Le revenu annuel tiré de cette location est d’environ 11 642 euros.

Dans quelle partie du formulaire 2047 dois-je déclarer ce revenu, et dans quelles rubriques de la déclaration annuelle doit-il ensuite être reporté ?

2. Revenus de droits d’auteur sur des œuvres musicales

Je perçois des redevances (droits d’auteur et droits voisins) pour de la musique que j’ai composée, diffusée à la radio, à la télévision et sur des plateformes numériques.

Ces redevances me sont principalement versées par :

PPL (Royaume-Uni)

PRS (Royaume-Uni)

אקו״ם (Israël)

Dans quelle partie du formulaire 2047 dois-je déclarer ce revenu, et dans quelles rubriques de la déclaration annuelle doit-il ensuite être reporté ?

Merci beaucoup

Ilan

Bonjour,

En tant que résident fiscal français, vous devez effectivement déclarer l’ensemble de vos revenus à l’administration fiscale française, y compris ceux provenant de l’étranger.

Concernant vos revenus locatifs issus d’un bien situé en Israël, ils doivent être déclarés dans le formulaire 2047, dans la rubrique dédiée aux revenus fonciers encaissés à l’étranger, avant d’être reportés sur votre déclaration de revenus principale. Toutefois, les modalités précises d’imposition dépendent de la convention fiscale entre la France et Israël.

Pour vos revenus de droits d’auteur et droits voisins versés par des organismes étrangers (PPL, PRS ou AKUM), leur traitement fiscal dépend notamment de leur qualification (droits d’auteur, droits voisins, revenus artistiques, etc.) et des éventuelles retenues à la source déjà appliquées dans les pays concernés. Ils doivent également être mentionnés sur le formulaire 2047 avant d’être reportés sur la déclaration de revenus correspondante.

Votre situation comportant plusieurs revenus étrangers de nature différente, nous vous recommandons de vous rapprocher de votre service des impôts ou d’un professionnel spécialisé en fiscalité internationale afin de sécuriser vos déclarations et d’appliquer correctement les conventions fiscales concernées.

Une fois ma retraite étrangère indiquée dans le formulaire 2047, (afin de payer mes impôts en France) dans quelle case dois-je la reporter sur le formulaire 2042 celui-ci étant déjà pré-rempli par une petite retraite Française.

Bonjour,

Il vous suffit de reporter votre retraite étrangère dans la rubrique « traitements, salaires, pensions, rentes » en l’ajoutant à vos revenus de même type déjà perçus en France.

Je suis un retraité marocaine déclare la fonction publique, je touche une retraite marocaine fonction publique. Je viens de m’installer en France..comment et quels formulaires dois-je remplir. Merci

Bonjour Hassan,

Vous devez déclarer le montant de votre retraite dans la rubrique « Pensions, retraites, rentes » du formulaire 2047, en précisant l’origine du revenu (ici, le Maroc). Pensez à cocher la case correspondant à sa nature (public) et à indiquer le montant brut perçu, converti en euros selon le taux de change en vigueur au moment du versement ou le taux moyen annuel.

Ensuite, si vous percevez d’autres revenus imposables en France, vous devez reporter ce montant votre déclaration 2042, afin qu’il soit pris en compte dans le calcul du taux effectif.

En cas de doute, nous vous invitons à consulter la notice explicative des impôts ou à vous rapprocher d’un expert-comptable pour un accompagnement personnalisé.

Bonjour,

Mon conjoint perçoit un petit revenu provenant de Suisse, mais n’est pas frontalier. Le formulaire cerfa 2047 suffit-il ou faut-il également remplir l’annexe n° « 2047-Suisse » ?

Merci beaucoup pour votre retour 🙂

Bien Cordialement,

Kavana

Bonjour,

Votre conjoint devra remplir l’annexe 2047-Suisse ainsi que la déclaration 2047.

Passez une belle fin de journée.

Bonjour je suis frontalier et je travaille en Allemagne. J’ai perçu des indemnités maladie de ma caisse allemande.

Où déclarer ces indemnités sur mes déclarations 2042 K et 2047 NK ?

Bonjour Edouard,

En principe, ces indemnités doivent être déclarées dans les rubriques « Traitements, salaires, pensions, rentes » des formulaires 2042 K et 2047.

Nous vous conseillons tout de même de contacter directement l’administration fiscale qui pourra confirmer nos propos.

Bonjour je travail en Belgique, je suis non frontalier donc je paie mes impôts tous les mois en Belgique. Dois-je remplir le paragraphe 6 ou le paragraphe 7 de l’imprimer 2047 ? Pour la déclaration d’impôts en France.

Merci d’avance.

Bonjour,

Dans votre cas, vous devez compléter le paragraphe 7 du formulaire 2047.

Pour obtenir confirmation ou davantage de précisions, nous vous conseillons vivement de vous rapprocher des services des impôts.

Je reçois une pension de retraite du Danemark, est-elle imposable aux contributions sociales en France?

Je suis danois mais j’habite en France et j’ai mon domicile fiscal en France.

Bonjour,

Oui, si vous résidez en France et y avez votre domicile fiscal, votre pension de retraite danoise est soumise aux contributions sociales françaises (CSG, CRDS, etc.). En tant que résident fiscal en France, vous êtes également soumis à l’impôt sur le revenu français, bien que la pension puisse bénéficier d’une exonération partielle en fonction des accords bilatéraux entre la France et le Danemark.

Nous vous conseillons de consulter un conseiller fiscal pour obtenir une réponse plus précise, adaptée à votre situation.

Bonjour

Je travaille et suis salarie en france ou j´ai mon domicile fiscal. J’ai perçu des intérêts d´un compte a terme au Portugal (mon pay d´origine)

Comment faut il les déclarer sur le cerfa 2047 en France, dans quel cadre?

Quelle situation de tributation est aplicable dans mon cas, Portugal?

Merci pour votre retour

Cordialement

Bonjour Fernando,

Vous devez déclarer les intérêts de votre compte à terme portugais sur le formulaire Cerfa 2047, dans le cadre 2 : REVENUS DES VALEURS ET CAPITAUX MOBILIERS IMPOSABLES EN FRANCE.

– Vous devrez indiquer le montant brut des intérêts perçus en euros ;

– Indiquez le pays d’origine des revenus : « Portugal » ;

– Si une retenue à la source a été appliquée au Portugal, vous devrez également l’indiquer dans ce cadre, dans la colonne prévue à cet effet (« Impôt payé à l’étranger »).

Une fois le formulaire 2047 rempli, les intérêts doivent être reportés dans votre déclaration 2042.

Enfin, en tant que résident fiscal français :

– Vous êtes imposable en France sur l’ensemble de vos revenus mondiaux, y compris les intérêts portugais.

– Une convention fiscale entre la France et le Portugal existe pour éviter une double imposition : en principe, les intérêts ne sont imposables qu’en France, sauf s’ils ont subi une retenue à la source au Portugal (ce qui reste rare pour les non-résidents portugais).

En cas de doute pendant le remplissage de vos déclarations, nous vous conseillons de vous rapprocher d’un expert-comptable, afin d’obtenir des réponses précises adaptées à votre situation.

Bonjour,

Je suis auto-entrepreneur et exerce en France.

Je reçois régulièrement des paiements en € via mon compte PayPal liés à des achats de produits numériques (partitions) via mon site internet – achats pouvant donc provenir de n’importe quels pays – ainsi que des paiements de royalties en $ pour des produits numériques liés à ma musique (plateformes de streaming américaines et sites de ventes de partitions américains)

Il m’arrive également de fournir des services (arrangements/enregistrements musicaux) à des étrangers que l’on me paye également via PayPal.

Suis-je concerné par le formulaire 2047 ?

Merci beaucoup !

Bonjour Patrice,

En principe, tous les professionnels qui sont domiciliés en France et qui ont encaissé des revenus hors de France métropolitaine et des DOM doivent envoyer une 2047. Dans votre cas il semblerait donc bien que le formulaire 2047 vous concerne.

Bonne journée

Bonjour

J’ai perçu des intérêts bruts d un compte d épargne au Québec

Comment faut il les déclarer sur le cerfa 2047 en France

La crds et la csg doivent elles être applicables?

Merci i pour votre retour

Cordialement

Bonjour Nicole,

Si les intérêts perçus sur votre compte d’épargne au Québec n’ouvrent pas droit à crédit d’impôt, ils doivent être déclarés dans la section « Intérêts n’ouvrant pas droit à crédit d’impôt » du formulaire Cerfa 2047.

Vous devrez ensuite les reporter dans votre déclaration 2042.

Il est important de noter que la CSG et la CRDS ne s’appliquent pas directement aux revenus provenant de l’étranger, sauf dans certaines conditions spécifiques liées à des conventions fiscales.

bonjour

Mon mari travaille en Belgique il est non frontalier il paye ses impôts a la source en Belgique

est ce que son salaire est imposable en France?

ses revenus ne sont pas exonérés de l’impôt en France ? /Merci

quels sont les accords avec la Belgique au niveau fiscal?

Bonjour Carine,

Le cas de votre mari relève de la convention fiscale franco-belge établie en 1964. Voici le lien pour y accéder.

Conformément à cette convention, les revenus salariaux perçus en Belgique par un résident fiscal français sont imposés en Belgique. Cependant, votre mari doit tout de même déclarer ses revenus en France, un crédit d’impôt égal à l’impôt payé en Belgique sera alors appliqué. Cela permettra ainsi que ses revenus ne soient pas imposés à deux reprises.

Bonjour. Je n’ai trouvé dans aucune notice officielle s’il fallait déduire du revenu perçu à l’étranger (en l’occurrence salaire perçu en Allemagne ; travailleur non frontalier) le montant de l’ensemble des cotisations sociales (santé, chômage, retraite, solidarité) avant de renseigner les lignes 8TK et 1AF.

Le seul truc que j’ai trouvé est : « Vous devez déclarer ces revenus selon leur nature sur l’imprimé no 2047 pages 1 à 3 sans déduire l’impôt acquitté à l’étranger mais après imputation des charges déductibles propres à leur catégorie. »

Or en France les cotisations sociales font partie de ces charges déductibles.

Que faire?

Merci

Bonjour Olivier,

En France, les cotisations sociales font bien partie des charges déductibles.

Toutefois, concernant la réglementation en Allemagne, nous vous invitons à entrer en contact directement avec les impôts.

Bonjour,

Mon fils sportifs de haut niveau en patinage, touche des prizes money (l’ISU les verse à la fédération après retrait des taxes et la fédération lui reverse en reprenant 10%).

Certains prizes money sont gagnés à l’étrangers (USA/JAPON/FINLANDE, comment dois-je les déclarer? Il a une auto entreprise mais pour moi ces gains sont des revenus non professionnel non commerciaux…

Je ne comprends pas ce que je dois remplir sur la déclaration 2047.

Exemple prize money USA 4500$ moins 10$ bank,1350$ de taxes, 314$ de la fédération; percu 2826$ soit 2603,59 euros (comment je déclare ces sommes ?

Merci de votre aide

Bonjour Karine,

Si votre fils est sportif de haut niveau, et qu’il a une auto-entreprise pour gérer cela, il doit déclarer en bénéfice non commerciaux professionnels. Ces revenus en France doivent être déclarer en BNC, et ceux à l’étranger sur la 2047. Je vous laisse suivre notre tutoriel pour remplir correctement la 2047 suivant les pays d’origine de ces revenus.

Bonjour

Mon conjoint travaille au Luxembourg,

Dois je remplir le 2042 ou le2047 svp

Il ne paye pas d’impôts en France

Merci

Bonjour Julie,

La déclaration 2042 est obligatoire pour tous les résidents français. La déclaration 2047 sera à remplir si votre conjoint est résident fiscal en France. Si sa résidence fiscale est au Luxembourg, il déclare ses revenus et paye ses impôts uniquement là bas. Des accords existent entre la France et le Luxembourg pour éviter la double imposition.

Bonjour

Depuis la déclaration informatique des impôts je n’ai jamais su réellement comment déclaré les impôts de mon époux perçu en Allemagne donc j’ai toujours rempli de la même façon que mes impots à moi touché en France

Donc j’ai imprimé le document 2047 pourriez vous me dire ou dois-je annoté les frais réel?

Virginie HUCK (épouse)

Bonjour Virginie,

Vous ne pouvez pas déduire de frais réel sur des revenus étrangers. Il n’y a pas de case spécifique à cela dans la déclaration 2047.

Hi, I lived in France from Jan 1 to Aug 8, 2023 to work on scientific research at CERN, while being originally affiliated with a university in the US. I was provided with a cost of living adjustment from CERN (swiss income) and also my usual salary from the US university during that period. After moving back to the US in mid August, I didn’t receive any more Swiss income. As I am filling out the tax form (online), I am confused how to put the US income. I understand that it should go in box 8TK (« Résidents : revenus étrangers – crédit d’impôt »), but I am confused what box 1AF means. It says « Salaires ouvrant droit à crédit d’impôt égal à l’impôt français et salaires des non résidents », so do I again put my US salary in this box too? Thank you in advance for your help.

Hello Robert,

We are specialised for the self employed people. As you are an employee we do not know all the specificities related to the declaration of foreign income in this case. We advise you to contact the tax service directly!

Bonjour Marion,

Ma femme, retraitée depuis 2019, perçoit une pension Suisse. Doit-elle utiliser le formulaire 2047, ou bien le formulaire 3916 suffit-il?

Merci pour votre retour.

Cordialement.

Bonjour,

La pension de retraite Suisse doit bien être déclarée en France. Pour ce faire vous devez remplir le formulaire 2047 en convertissant les pensions en euro. De plus, vous devez obligatoirement reporter le montant sur votre déclaration de revenus (déclaration 2042) : en case 1AM (ou 1BM).

I am on a dependent visa and do not have any income in France. I work remotely as a salaried employee for an Indian company and get a salary in India. They deduct TDS @20% as per the law.

Under which section it should be shown in french tax declaration. How to calculate the tax credit?

Could you please help? Also can I continue to work like this or do I have to change to micro-entrepreneur status or equivalent.

Hello Garry,

Your are a salaried employee, so you dont have to complete the tax reporting reserved for the self-employed people (TVA, 2042 C PRO, 2047…etc). As an employee, you juste have to file your annual income taxe return (n°2042).

The micro-entrepreneur status is reserved only for the self-employed (freelancer etc…).

Bonjour, je vivais et étais salariée en Espagne jusqu’en Juillet 2023. J’ai ensuite déménagé en France et suis désormais salarié en France (depuis Août 2023).

J’ai donc reçu des revenus en Espagne et été prélevée à la source en Espagne jusqu’en Juillet. Idem en France depuis Août.

Je ne comprends pas bien comment déclarer cela et dans quels formulaire, pouvez-vous m’en dire plus ?

Merci !

Bonjour Camille,

Il faut que vous fassiez votre déclaration de revenu auprès de l’agence fiscale espagnole pour la première partie de l’année.

Pour la deuxième partie de l’année il vous faut déclarer vos revenus en France, soit avec la déclaration de revenus 2042.

Bonjour,mon époux en maladie travaillent en Allemagne, perçu de la AOK sécurité sociale les indemnités suis-je impossible sûr sa maladie.Merci d’avance.

Bonjour,

Si votre époux déclare ses revenus en Allemagne, vous n’avez pas à les déclarer en France.

Je percois une retraite belge qui est imposable en france, les impôts me disent que je dois l additionné avec ma retraite francaise et reporter le montant sur la feuille d impot 2042,pouvez vous me dire ci cette méthode est la bonne

Bonjour Jean Marie,

Oui vous devez déclarer vos deux retraites ensembles sur le formulaire 2042.

Je ne suis pas un expert, mais je pense que « les bénéfices d’un activité libérale provenant d’une entreprise ou d’une exploitation située à l’étranger » désigne sa propre entreprise située hors zone française, et non l’entreprise qui paye les factures. Si une entreprise vous paye en USD directement sur votre compte bancaire de micro-entrepreneur en France, alors vous déclarez comme revenus auprès de l’URSSAF, et donc pas comme revenue étrangers, sinon ca ferait doublon.

Bonjour,

Vous écrivez dans votre article sur les revenus étrangers « En somme, tout argent encaissé via votre compte professionnel qui ne provient pas d’un client français peut être catégorisé comme un revenu étranger. » Or, le service des impôts m’a confirmé quant à lui que du moment que les versements en provenance de l’étranger étaient liés à mon entreprise, basée en France, ceux-ci n’étaient pas à déclarer en tant que revenu étranger. Vous n’êtes pas du même avis ? Tout éclaircissement serait le bienvenu.

Cordialement,

Marion

Bonjour Marion,

D’après la notice officielle de la déclaration 2047 pour les revenus étrangers, les bénéfices d’un activité libérale provenant d’une entreprise ou d’une exploitation située à l’étranger sont bien considérés comme des revenus étrangers. Nous ne savons pas pourquoi vous avez eu des informations contradictoires du service des impôts, car il s’agit de leur propre notice.