La TVA, ou taux de valeur ajoutée est un impôt indirect sur la consommation. Cette taxe d’entreprise représente aujourd’hui la moitié des recettes de l’Etat. Elle se présente sous la forme d’un pourcentage qui est ajouté au prix initial d’un bien, d’un produit ou d’un service. L’entrepreneur doit la récolter auprès de ses clients afin de la reverser ensuite à l’État français. Quel taux de TVA s’applique à quelle catégorie ? Quelle est la formule pour calculer la TVA pour passer du prix TTC au prix HT ? Et inversement ? Nous vous expliquons tout dans cet article.

Sur Indy le taux de TVA de vos opérations est détecté automatiquement 🤩 N’hésitez pas à tester : c’est gratuit et sans engagement !

Les taux de TVA en vigueur en France (base du calcul de la TVA)

En France, les dernières modifications des taux de TVA applicables dates du 1er janvier 2014 et sont issus de l’article 6 de la loi de finances pour 2014. La loi différencie différents taux de TVA :

- le taux normal : 20 % ;

- le taux intermédiaire : 10 % ;

- le taux réduit : 5,5 % ;

- le taux particulier : 2,1 %.

Il est important d’avoir le bon taux de TVA applicable à un bien ou à un service en fonction de votre situation pour calculer la TVA sans erreur !

Le taux normal de 20%

Le taux normal de la TVA, fixé à 20%, va s’appliquer dans une majorité de cas. Il concerne la majorité des ventes de biens et des prestations de services. Lorsqu’aucun taux n’est spécifiquement prévu c’est le taux de 20% qui régit tous les produits et services.

⚖️ L’article 278 du code général des impôts (CGI) dispose que « Le taux normal de la taxe sur la valeur ajoutée est fixé à 20 %.

Le taux intermédiaire de 10%

Le taux intermédiaire de la TVA, fixé à 10 %, est applicable :

- à la restauration et consommation immédiate ;

- aux transports de voyageurs ;

- aux rémunérations de droits d’auteurs ;

- aux foires, salons, jeux et manèges forains ;

- aux droits d’entrée des monuments, musées, thermes et zoo ;

- aux produits agricoles non transformés ;

- aux engrais biologiques et bois de chauffage ;

- à certaines prestations de logement et de camping ;

- aux travaux d’amélioration du logement qui ne bénéficient pas du taux de 5,5% ;

- au traitement des déchets.

⚖️ Les articles 278 bis et suivants du CGI listent les cas où le taux de TVA de 10% est applicable (cf liste ci-dessus).

Le taux réduit de 5,5%

Un taux réduit, plus faible, a été fixé à 5,5% par le CGI (codé général des impôts) pour certaines catégories de produits. Sont concernés :

- l’essentiel des produits alimentaires (incluant les repas dans les cantines scolaires) ;

- les livres (papiers ou digitaux peu importe) ;

- les produits de protection périodiques et préservatifs ;

- les équipements et prestations pour les personnes handicapées ;

- les abonnements de gaz, d’électricité, d’énergies renouvelables ;

- les billets de cinéma et de spectacle vivant ;

- certaines importations et livraisons d’œuvres d’art ;

- les travaux d’amélioration de la qualité énergétique des logements ;

- les logements sociaux ou d’urgence ;

- l’accession à la propriété ;

- les activités équestres.

⚖️ Les articles 278-0 bis et suivants du CGI listent les cas où le taux de TVA de 5,5% est applicable (cf liste ci-dessus).

Le taux particulier de 2,1%

Le taux particulier (appelé aussi taux super réduit) de TVA est à 2,1%. Il est inchangé par la loi de finances pour 2014 est reste au même taux. Ce dernier concerne certains produits ou services bien définis. Nous retrouvons :

- les médicaments qui sont remboursables par la sécurité sociale ;

- certains spectacles ;

- les publications de presse inscrites à la Commission paritaire des publications et agences de presse ;

- le commerce d’animaux vivants de boucherie et de charcuterie à des non-assujettis à la TVA ;

- la redevance télévision.

⚖️ Les articles 278 quarter et suivants du CGI listent les cas où le taux de TVA de 2,1% est applicables (cf liste ci-dessus).

Les taux spéciaux de TVA : Corse, DOM et Monaco

En Corse, en Martinique, en Guadeloupe, à La Réunion ou encore à Monaco des taux spéciaux peuvent s’appliquer.

En Martinique, en Guadeloupe et à La Réunion

Dans les départements d’outre-mer, sauf Guyane et Mayotte, les taux de TVA sont différents que ceux de l’hexagone. Les taux de l’impôt indirect qu’est la TVA sont réduits :

- le taux normal est de 8,5% (remplace le taux initial de 20%) ;

- le taux réduit est de 2,1% (remplace les taux réduits de 10% et de 5,5%) ;

- les taux particuliers sont de 1,75 % et 1,5 % (remplace le taux initial de 2,1%).

Pour faire le calcul du taux de TVA dans les DOM ce sont donc ces taux qui sont à prendre en compte et à appliquer.

⚖️ Les articles 294 et suivants du CGI listent les taux de TVA applicables dans les DOM (cf liste ci-dessus).

En Corse

En Corse le taux normal est le même que celui prévu à l’article 278 du CGI : il est de 20%. Les autres taux vont cependant différer :

- le taux normal de 20% est donc inchangé ;

- un taux de 13 % est fixé pour les produits pétroliers ;

- un taux de 10 % est fixé pour certains travaux immobiliers, au matériel agricole, à certaines fournitures de logements ou encore à l’électricité en basse tension ;

- un taux de 2,10 % est fixé pour certains biens livrés en Corse et certaines prestations normalement soumises au taux réduit ;

- un taux de 0,90 % est fixé pour certaines premières représentations de spectacles ainsi que pour le commerce d’animaux vivants de boucherie et de charcuterie avec des non-redevables.

⚖️ L’article 297 du CGI liste les taux de TVA applicables en Corse.

À Monaco

À Monaco toutes les opérations sont traitées comme des opérations étrangères, en provenance ou à destination de la France. Ce ne sont donc pas les taux de TVA du pays frontalier qui sont utilisés. En fonction de chaque pays, ou particularité géographie, des systèmes complètement différents peuvent être en vigueur.

Quelle formule pour calculer le montant de la TVA ?

Afin de calculer le prix HT (hors taxe) ou le prix TTC (toutes taxes comprises) avec la TVA il suffit de résoudre un simple calcul. Vous avez besoin de 2 éléments : le taux de TVA applicable en fonction de votre service ou produit (20%, 10%, 5,5%,… etc) ainsi que son prix HT ou TT. En fonction des informations dont vous disposez, les formules de calcul sont légèrement différentes :

Vous avez le prix HT ? Voici la formule pour calculer la TVA

Si vous disposez du prix HT, hors taxe, le calcul de la TVA se fera de cette manière :

🧮 Calculer la TVA à partir du prix HT : prix HT x taux de TVA

Voici des exemples pratiques de calcul :

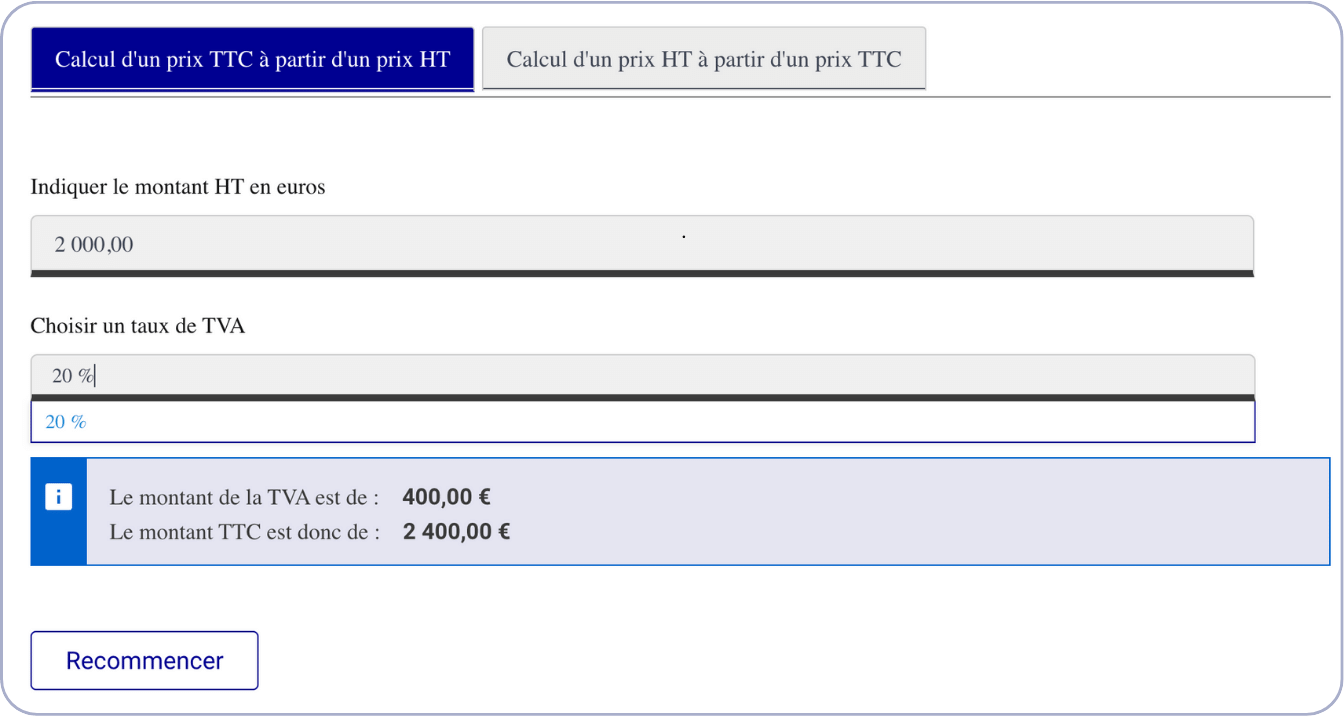

🎨 Exemple 1 – Je suis graphiste et je crée un logo pour un client au prix de 2 000€ HT

Lorsque vous êtes graphistes, le taux de TVA à appliquer va dépendre de votre statut. Pour la majorité des graphistes le taux normal de 20% est appliqué. Pour les artistes dits « traditionnels » comme les illustrateurs, les photographes, ou encore les peintres, leurs activités, le taux fixe est de 10% quand il s’agit de rémunérations liées à des droits d’auteur. Dans le doute pour un graphiste, si la rémunération de la prestation de service ne prend pas en compte uniquement des droits d’auteur il vous faut choisir le taux de TVA de 20%.

Prenons comme exemple une prestation vendue au prix HT de 2 000 euros. Voici l’application de la formule à partir du prix HT : 2 000 x 20/100 = 400

🟰 Le montant de la TVA est de : 400€ et le montant TTC est donc de : 2 000 + 400 = 2 400€

🍽️ Exemple 2 – Je fournis des repas via des prestataires dans un établissement public en Martinique pour un total de 500€ HT

Lorsque vous êtes dans les départements d’outre-mer des taux spécifiques s’appliquent (voir ci-dessus). La vente de fourniture de repas par des prestataires dans les établissements publics ou privés d’enseignement du premier et du second degré est fixée à un taux de 5,5% en France métropolitaine. Ce taux réduit passe en Martinique à 2,10 %.

Voici l’application de la formule de calcul de la TVA à partir du prix HT (500€) : 500 x 2,1/100 = 10,5

🟰 Le montant de la TVA est de : 10,5€ et le montant TTC est donc de : 500 + 10,5 = 510,50€

Vous avez le prix TTC ? Voici la formule pour calculer la TVA

Il est également possible de faire le calcul de la TVA manière inversé et de partir du prix TTC, toute taxe comprise. Pour rappel le prix TTC = prix HT + montant TVA. Pour obtenir le montant de TVA à facturer à partir du TTC, la formule correspondante est :

🧮 Calculer la TVA à partir du prix TTC : prix TTC / (1 + taux de TVA) x taux de TVA

Reprenons quelques exemples pratiques de calcul :

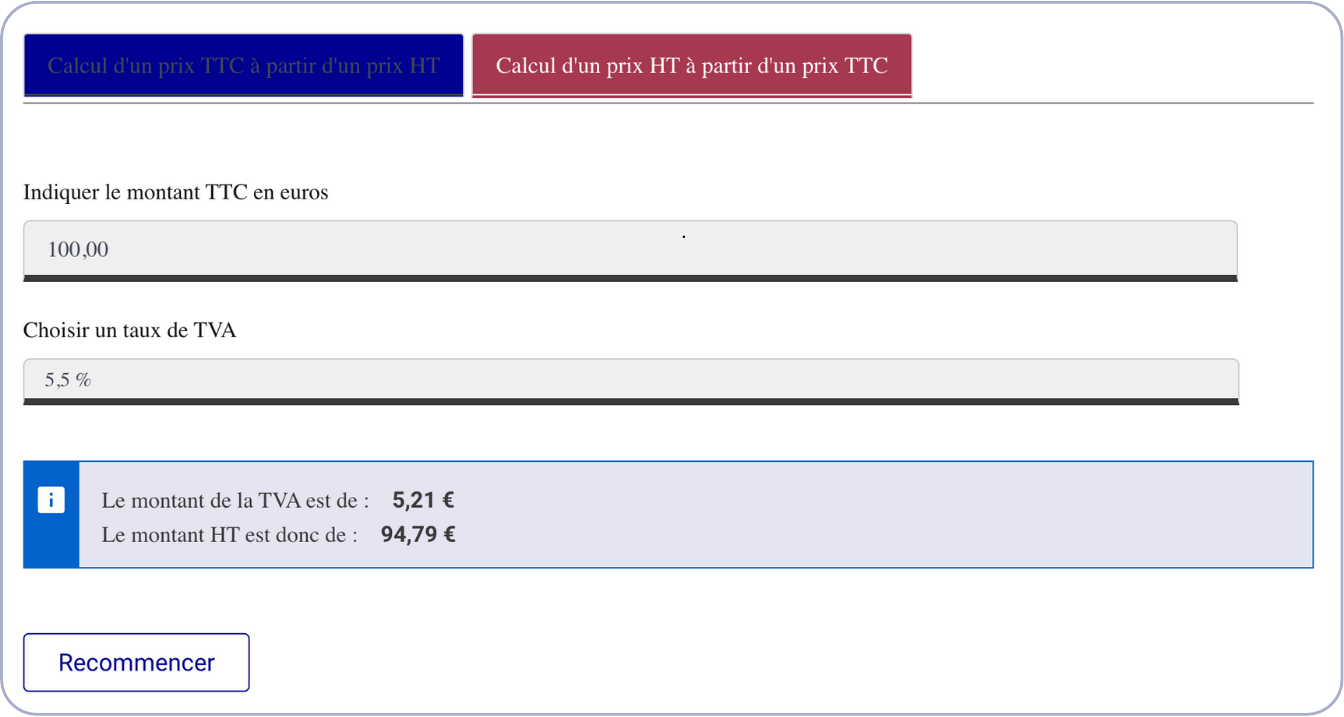

📚 Exemple 1 – J’achète des livres pour un montant total de 100€ TTC

Pour les livres le taux applicable de la TVA est le taux réduit de 5,5%, ce qui s’écrit aussi 5,5/100. Vous avez donc afin de faire le calcul les différents éléments nécessaires :

- le taux de TVA : 5,5/100

- le prix TTC : 100

Prenons la 1ère partie du calcul ci-dessus : prix TTC / (1 + taux de TVA), cela fait donc : 100/ (1 + 5,5/100) = 94,79. Continuons le calcul avec la 2ème partie du calcul : résultat x taux de TVA soit 94,79 x 5,5/100 = 5,2

🟰 Le montant de la TVA est de : 5,21 € et le montant HT est donc de : 94,79 €

🪑 Exemple 2 – Je fais des travaux sur un meuble pour un client pour un tarif TTC de 400€

La réparation ou un travail d’expertise sur un meuble est une prestation de service qui rentre dans la catégorie du taux normal de TVA fixé par la loi à 20%. Le prix est de 400€ toutes taxes comprises.

Le calcul à faire pour obtenir le montant de la TVA est donc [400/ (1 +20/100) ] x 20/100 = 66,67.

🟰 Le montant de la TVA est de : 66,67 € et le montant HT est donc de : 333,3€.

L’alternative gratuite au calcul de la TVA : le calculateur en ligne

De nombreux calculateurs gratuits en ligne existent afin d’obtenir rapidement le montant de la TVA à partir du montant HT ou TTC. Le plus fiable reste celui du gouvernement disponible sur entreprendre.service-public.fr. Calculer automatiquement le montant de votre TVA via cette calculatrice gratuite en ligne 👉 ici 👈. Vous n’êtes pas un as des mathématiques ? Le simulateur reprend les formules de calcul de la TVA inscrites plus haut dans cet article. Il est possible via cet outil de partir du montant toutes taxes comprises (TTC) ou du montant HT. Vous pouvez parfaitement faire un calcul inversé de la TVA afin de connaître les prix associés.

Partir du montant HT pour calculer la TVA avec le simulateur :

Il vous faut tout d’abord inscrire le prix de vente HT dans la case correspondante. Ensuite c’est à vous de sélectionner le taux de TVA applicable. Si vous avez un doute quant à celui à choisir, n’hésitez pas à relire la première partie de cet article, ou à solliciter directement l’équipe Indy en commentaire ! Voici comment se présente la calculatrice, en reprenant l’exemple 1 « Je suis graphiste et je crée un logo pour un client au prix de vente de 2 000€ HT avec un taux normal de 20% » :

Partir du montant TTC pour calculer la TVA avec le simulateur :

Il vous faut tout d’abord inscrire le montant du prix de vente TTC dans la case correspondante. Ensuite c’est à vous de sélectionner le taux de TVA applicable (général ou spécifique). Voici comment se présente le calculateur, en reprenant l’exemple 1 « J’achète des livres pour un prix total de 100€ TTC avec un taux de 5,5% » :

✅ Utiliser un calculateur va vous permettre de réduire les erreurs, surtout si vous faites vos factures manuellement ! Si vous utilisez un logiciel les opérations seront automatiques.

Comment calculer la TVA à payer ?

Faire la différence entre la TVA collectée et la TVA déductible

Connaissez-vous le principe de déductibilité de la TVA ? En effet lorsqu’un entrepreneur fait des achats ou dépenses nécessaires au fonctionnement de son activité il peut bénéficier d’une déduction de la TVA. L’entrepreneur collecte alors la TVA lors de l’achat mais ne doit pas la retransmettre à l’Etat ! Voici les dépenses où la TVA peut être récupérée entièrement, partiellement et celles qui sont à retransmettre automatiquement à l’administration fiscale :

| 🟢 Dépenses récupérables | 🟠 Dépenses parfois récupérables | 🔴 Dépenses non récupérables |

| Le carburant utilisé | Les frais de parking (récupérable que pour les sociétés de parkings privés où la TVA apparaît sur les tickets) | L’achat de votre véhicule |

| Les frais de péage | ||

| L’achat de matériel (ordinateurs, téléphones, appareils photos) | Les frais de restauration (ne sont pas récupérables sur les frais de repas hors domicile, par exemple vos repas pris en boulangerie) | Les frais de travail depuis votre domicile |

| Les consommables (papeterie, cartes de visite, cartouches d’encre, produits d’entretien) | ||

| Les frais d’énergie (électricité, gaz, eau de vos locaux professionnels) | Les frais de transport | |

| Les immobilisations (biens destinés à servir de façon durable pour votre activité ayant un prix d’achat supérieur à 500€) | Le bail professionnel (généralement les locations de locaux non meublés sont exonérées de TVA) | |

| L’abonnement de logiciels (par exemple votre abonnement Indy !), ainsi que téléphoniques et internet | Le bail professionnel (généralement les locations de locaux non meublés sont exonérées de TVA) | Les dépenses d’hébergement (même dans le cadre de vos déplacements professionnels) |

| Vos frais postaux |

De plus, le montant de TVA que vous récupérez sur vos achats est indépendant de votre Chiffre d’Affaires. La déduction est donc valable même si vous ne réalisez pas de ventes sur la période donnée.

🤓 Bon à savoir : la TVA que vous récupérez n’est pas du chiffre d’affaires et n’est donc pas imposable.

Le calcul du montant de la TVA à transmettre à l’Etat

Lors de votre clôture fiscale, chaque entreprise doit calculer le montant total de la TVA collectée et de la TVA déductible. Si le montant de votre TVA déductible est inférieur au montant collecté vous devrez alors verser la différence à l’Etat. Si c’est l’inverse et que le montant collecté est inférieur au montant déductible alors l’état vous versera la différence, c’est ce qui s’appelle le crédit de TVA.

| Montant de la TVA collectée > montant de la TVA déductible | = L’entreprise devra payer la différence à l’Etat. |

| Montant de la TVA collectée < montant de la TVA déductible | = Crédit de TVA de la part de l’Etat envers l’entreprise. |

Simplifiez vos démarches avec Indy 🔥

Indy c’est un logiciel tout-en-un pour les indépendants. Plus de 80 000 entreprises font aujourd’hui appel à Indy pour simplifier leur comptabilité. Comptabilité en ligne, facturation, déclaration, compte pro : tout est pensé sur Indy pour vous simplifier la vie. Vos principaux outils indispensables sont réunis au sein de la même plateforme.

Être utilisateur Indy c’est :

Disposer d’un tableau de bord pour piloter votre activité en temps réel.

Avoir toutes vos transactions classées et votre TVA calculée automatiquement.

Recevoir des notifications d’échéances pour toutes vos déclarations.

Pouvoir faire vos déclarations de TVA, peu importe votre régime.

Être averti en cas de dépassement de plafond.

Des questions sur la fiscalité des entreprises ou sur les différentes taxes en entreprises ? Notre équipe vous répond dans les commentaires !

Bonjour, j’ai une questions concernant la TVA. Je lance une agence de recrutement. Pour nous financer nous prenons 22 % +2 % sur le salaire annuel brut du candidat placé. 22 % pour nous + 2% que nous reversons à une association. Quelles seraient les règles de TVA dans ce cas ? Merci

Bonjour,

Vous devez facturer la TVA sur les 24%. Même si l’objectif est d’effectuer un don par la suite, cela reste du chiffre d’affaires. Vous ne pouvez pas faire de ligne spécifique au don dans vos factures car cela reviendrait à obliger tous vos clients à faire un don. 🙂