Vous possédez un bien en LMNP (Location Meublée Non Professionnelle) ? Dans ce cas, sachez que vous êtes tenu de respecter des obligations fiscales bien précises, dont la complexité varie selon le régime fiscal choisi. Si vous relevez du régime micro-BIC, il vous suffit simplement de compléter la déclaration 2042-C-PRO. En revanche, si vous avez opté pour le régime réel d’imposition, la tâche devient plus complexe : il vous faudra compléter l’ensemble de la liasse fiscale et en particulier le formulaire 2031. Dans cet article, nous vous expliquons donc, étape par étape, comment le remplir !

En résumé :

- Le Cerfa 2031 est un document qui complète la liasse fiscale des loueurs meublés non professionnels (LMNP) ;

- Il se distingue du Cerfa 2033 qui comprend notamment le bilan simplifié, le compte de résultat ainsi que le tableau des immobilisations et amortissements ;

- Le Cerfa 2031 concerne les locations meublées relevant du régime réel d’imposition. Les locations meublées soumises au régime micro-BIC ne sont donc pas concernées par ce formulaire ;

- Pour remplir le formulaire 2031, vous pouvez suivre les instructions détaillées dans cet article ou opter pour la solution de comptabilité Indy qui automatise son remplissage !

Remplir le formulaire 2031 : c’est facile avec Indy ! 📃

Avec Indy, vos documents comptables et déclarations fiscales obligatoires, y compris le formulaire 2031, sont générées automatiquement ! Il ne vous reste plus qu’à suivre les étapes simples de la plateforme pour les finaliser en quelques clics ! 😍

Je crée un compte

Zoom sur la liasse 2031

Définition

Aussi appelé le formulaire Cerfa 2031-SD ou n°11085, le formulaire 2031 (disponible via ce lien) fait partie des formulaires qui composent la liasse fiscale. Il doit être joint à la déclaration d’impôt par les contribuables qui réalisent des BIC (Bénéfices Industriels et Commerciaux).

Quelle différence y a-t-il entre le Cerfa 2033 et le Cerfa 2031 ?

Le Cerfa 2031 présente à l’administration fiscale l’ensemble des éléments nécessaires au calcul de votre imposition, tandis que le Cerfa 2033 fournit un détail précis de votre situation. C’est pourquoi le Cerfa 2033 agit comme une annexe au Cerfa 2031, complétant ainsi la liasse fiscale des locations meublées.

Il contient plusieurs documents comptables comme :

- Le bilan simplifié de l’entreprise (Cerfa 2033-A-SD) ;

- Le compte de résultat (Cerfa 2033-B-SD) ;

- Et les tableaux des immobilisations et amortissements (Cerfa 2033-C-SD).

Qui est concerné par le formulaire 2031 ?

En tant que loueur en meublé non professionnel (LMNP), les loyers perçus au titre de votre activité sont considérés comme des bénéfices industriels et commerciaux et non comme des revenus fonciers. Vous êtes ainsi soumis à un régime fiscal d’imposition des BIC que vous avez choisi soit au moment de créer votre entreprise, soit en cours d’activité.

Deux régimes fiscaux sont possibles :

- Le régime micro-BIC : ce régime ne permet pas de déduire vos charges professionnelles. En revanche, il offre un abattement forfaitaire dont le pourcentage varie selon la nature de la location (meublé classique, location saisonnière, meublé de tourisme, chambre d’hôtes, etc.). Dans ce cas, vous n’êtes pas tenu de remplir la liasse fiscale 2031 ;

- Le régime réel : ce régime permet de déduire vos charges d’exploitation et de pratiquer des amortissements. Mais ce n’est pas tout : il offre également la possibilité de générer un déficit, reportable sur les BIC. Pour bénéficier de ces avantages fiscaux, vous devez néanmoins justifier vos charges et amortissements, ce qui constitue l’objectif principal du formulaire 2031.

Le saviez-vous ? Le formulaire 2031 doit être complété par les LMNP comme par les LMP (Loueurs Meublés Professionnels).

Comment bien remplir la liasse 2031 ?

Vous pensez que le formulaire 2031 est un véritable casse-tête réservé aux experts-comptables ? Rassurez-vous, nous allons tout vous expliquer pour le remplir pas à pas, sans stress et surtout sans erreur ! C’est parti !

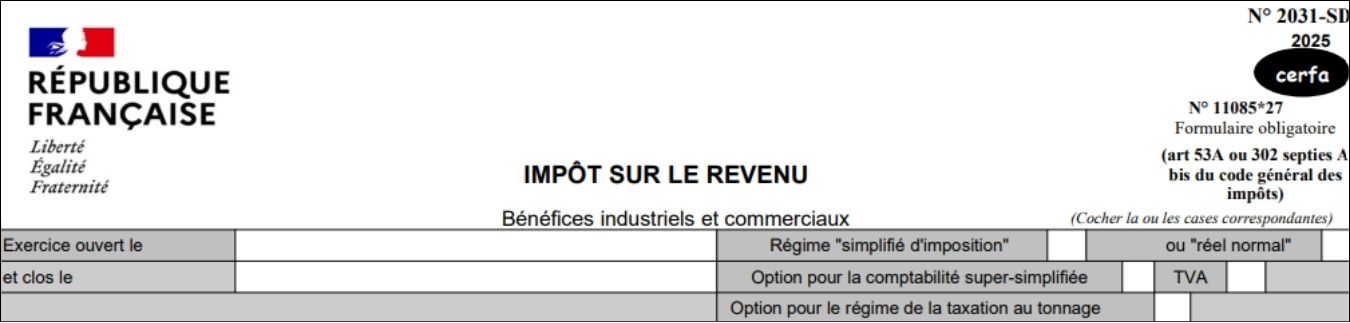

L’en-tête de la liasse 2031

Dans l’en-tête du formulaire 2031, vous devez simplement indiquer :

- Les dates d’ouverture et de clôture de votre exercice comptable ;

- Votre régime fiscal en précisant si vous relevez du régime réel simplifié ou du régime réel normal d’imposition. Si vos recettes dépassent 254 000 € par an, vous basculez automatiquement au régime réel normal. En dessous de ce seuil, le régime réel simplifié, avec sa comptabilité allégée, peut se révéler plus avantageux ;

- Votre régime de TVA, même si, en principe, la location meublée en est exonérée (sauf si vous proposez des prestations para-hôtelières).

Petit rappel :

Pour bénéficier du statut LMNP, vous devez respecter les deux conditions suivantes :

- Vos revenus locatifs annuels issus de la location meublée ne doivent pas être supérieurs à 23 000 € ;

- Vos revenus tirés de la location meublée doivent rester inférieurs au montant total de vos autres revenus globaux (salaires, pensions, autres sources).

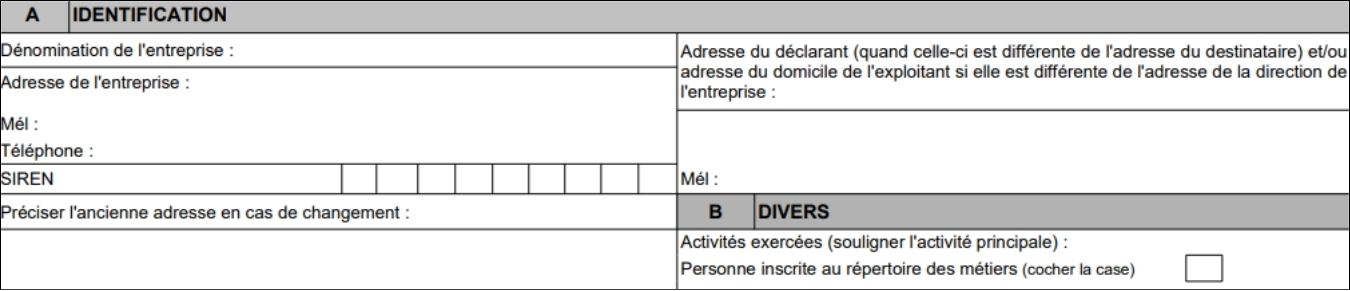

Cadre A : Identification

Dans le cadre A, vous devez fournir les informations essentielles sur votre entreprise, c’est-à-dire :

- La dénomination sociale ;

- L’adresse postale ;

- Le numéro de téléphone ;

- L’adresse e-mail ;

- Le numéro SIRET et SIREN.

Vous devez également renseigner votre ancienne adresse dans le cas où il y aurait eu un changement.

Cadre B : Divers

Dans le cadre B, vous devez uniquement indiquer l’activité principale exercée : location meublée non professionnelle (LMNP) dans votre cas. N’oubliez pas de cocher la case si vous êtes inscrit au RM (Répertoire des Métiers), aujourd’hui remplacé par le RNE (Registre National des Entreprises).

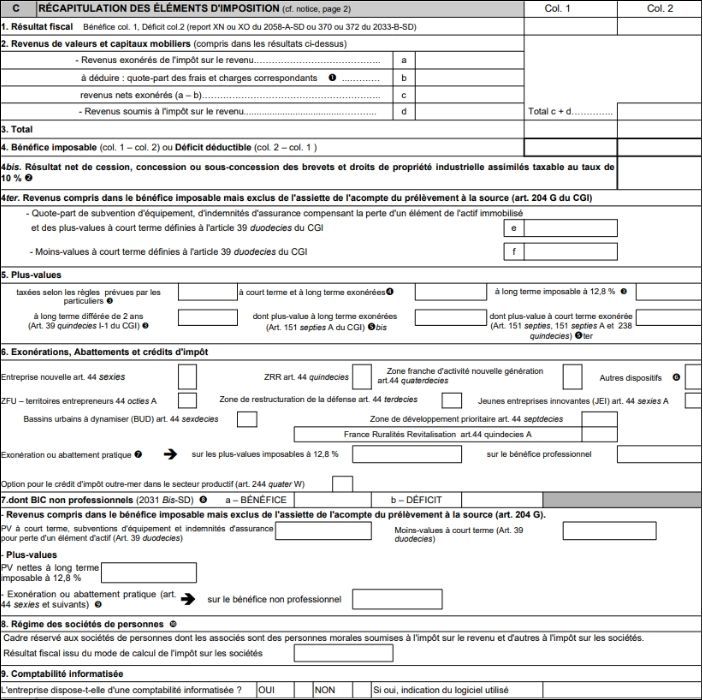

Cadre C : Récapitulatif des éléments d’imposition

Dans cette partie de la déclaration 2031, vous devez détailler vos opérations en indiquant vos revenus locatifs et les charges déductibles.

Ligne C1 : Résultat fiscal

Calculez la somme de vos recettes locatives brutes et de vos charges et annuités d’amortissements comptabilisées :

- Si le résultat est positif (bénéfice), inscrivez-le en colonne 1 ;

- S’il est négatif (déficit), indiquez-le en colonne 2.

Ligne C2 : Revenus de valeurs et capitaux mobiliers

Ici, vous avez 4 cases à compléter :

- Case a : renseignez vos revenus exonérés d’impôt sur le revenu (IR) comme les produits d’épargne, les revenus bancaires, etc. ;

- Case b : notez l’ensemble des charges et frais liés à la location meublée. Pensez également à bien conserver les justificatifs associés à vos charges et frais. Ils constituent des documents très importants pour prouver vos déclarations en cas de contrôle fiscal et éviter tout redressement ;

- Case c : soustrayez le montant inscrit en case b de celui en case a et reportez le résultat. Un montant positif correspond à vos revenus nets exonérés ;

- Case d : indiquez tous vos revenus locatifs soumis à l’impôt sur le revenu.

Ligne C3 : Total des revenus de valeurs et capitaux mobiliers

Additionnez les montants des cases c et d que vous venez d’indiquer à l’instant dans la partie précédente et inscrivez le total en colonne 1.

Ligne C4, 4bis et 4ter : Déficit ou bénéfice

Reportez ici le déficit subi (si le total des recettes est inférieur au total des déductions) ou le bénéfice réalisé (si le total des recettes dépasse le total des déductions).

Ligne C5 : Plus-values immobilières

Mentionnez la plus-value réalisée lors de la cession d’un bien immobilier. En tant que loueur en meublé non professionnel, appliquez les exonérations prévues par l’article 151 septies A du CGI (Code Général des Impôts).

Ligne C6 : Exonérations, abattements et crédits d’impôt

Indiquez dans cette section toutes les déductions supplémentaires dont vous bénéficiez au titre d’un dispositif de défiscalisation (exonération pour entreprises nouvelles, exonération en zones franches urbaines, etc.).

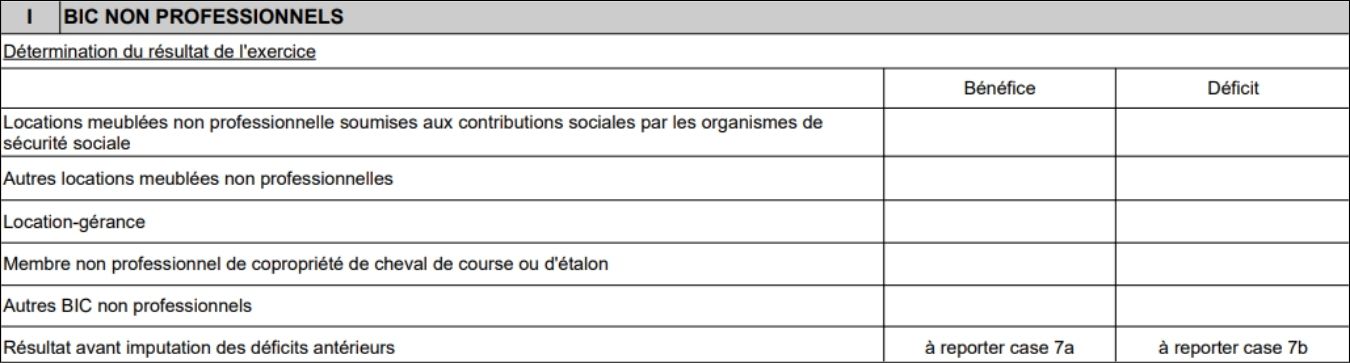

Ligne C7 : BIC non professionnels

Réservée aux LMNP, la ligne C7 permet une déclaration simplifiée. Indiquez-y les bénéfices et les déficits globaux ainsi que les éventuelles plus-values.

Ligne C8 : Imposition des sociétés de personnes

Pour les sociétés de personnes soumises à l’impôt sur le revenu ou à l’impôt sur les sociétés, renseignez les informations demandées ici.

Ligne C9 : Entreprises tenant une comptabilité informatisée

Si votre comptabilité est informatisée, précisez-le et indiquez le logiciel utilisé.

Si vous gérez votre comptabilité avec Indy, vous pouvez simplement mentionner « Indy » dans cette case. Ce logiciel 100 % en ligne vous aide à automatiser la gestion comptable de votre activité et à préparer vos déclarations fiscales pour LMNP en quelques clics seulement.

Une fois cette première partie complétée, poursuivez avec l’annexe 2031-SD pour détailler davantage votre imposition !

L’annexe 2031-SD

Vous trouverez au sein de l’annexe 2031-SD les encadrés E, F, G, H et I. Tous permettent d’apporter à l’administration fiscale des informations complémentaires concernant l’activité exercée par l’entreprise.

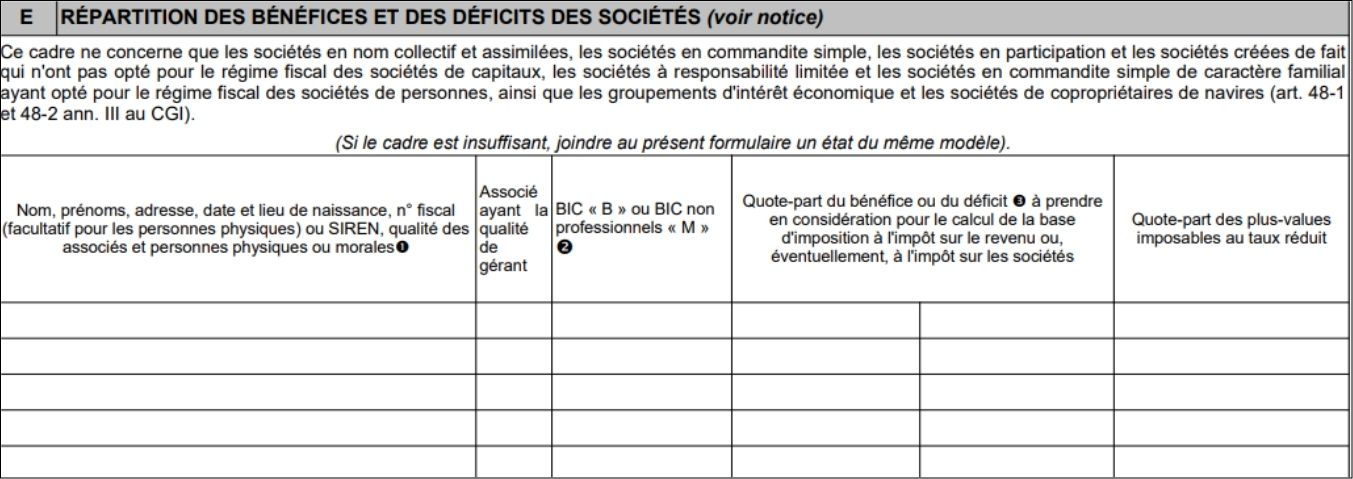

Cadre E : Répartition des bénéfices et des déficits des sociétés

Dans ce cadre, vous devez simplement préciser comment les bénéfices et les déficits sont répartis entre les associés de la société exerçant une activité de location sous certaines formes juridiques.

Plus largement, ce cadre concerne :

- Les sociétés en nom collectif et assimilées ;

- Les sociétés en commandite simple ;

- Les sociétés en participation ;

- Les sociétés créées de fait qui n’ont pas opté pour le régime fiscal des sociétés de capitaux ;

- Les sociétés à responsabilité limitée (SARL) et les sociétés en commandite simple de caractère familial ayant opté pour le régime fiscal des sociétés de personnes ;

- Les groupements d’intérêt économique (GIE) ;

- Les sociétés de copropriétaires de navires.

Cadre F : Relevé de certains frais généraux

Le cadre F est réservé exclusivement aux entreprises individuelles (EI). Il doit être rempli uniquement lorsque :

- Les cadeaux de toute nature, excepté les objets conçus spécialement pour la publicité, et dont la valeur unitaire ne dépasse pas 73 € par bénéficiaire (TTC, toutes taxes comprises), dépassent 3 000 € par exercice ;

- Les frais de réception, y compris les frais de restaurant et de spectacles, se rattachant à la gestion de l’entreprise et dont la charge lui incombe normalement, sont supérieurs à 6 100 € par exercice.

Cadre G : Divers

Ce cadre ne concerne pas la location meublée.

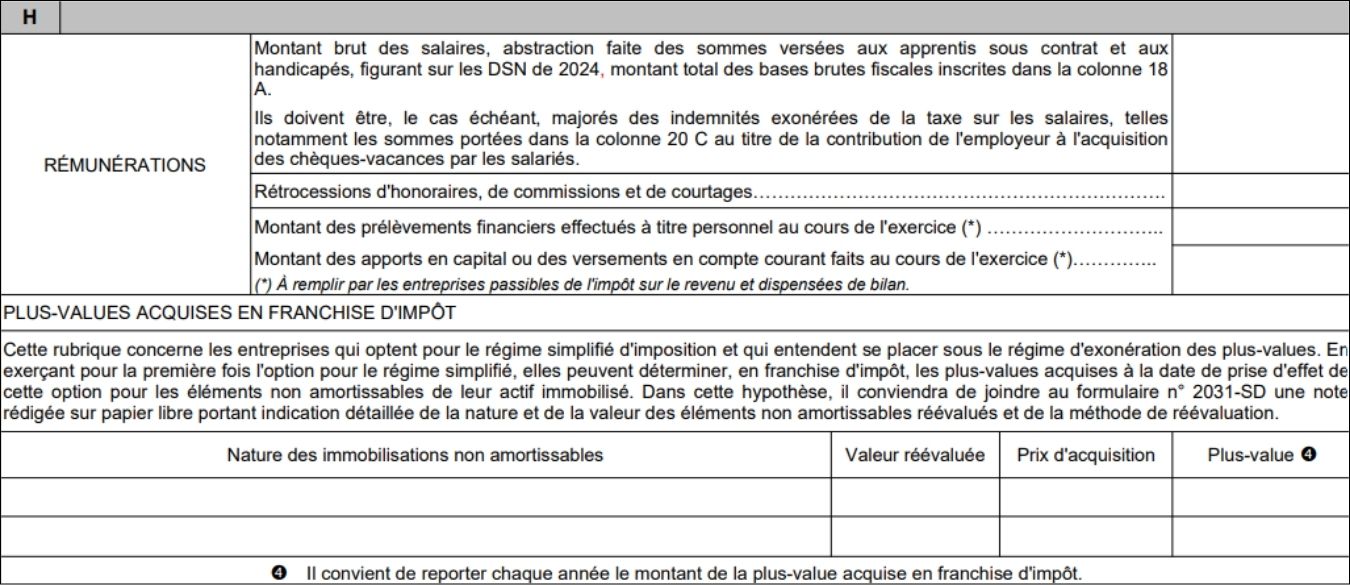

Cadre H : Cadre dédié aux entreprises relevant du régime simplifié d’imposition

Cet encadré s’adresse aux contribuables relevant du régime simplifié d’imposition. Il permet de déclarer les rémunérations et plus-values exonérées d’impôt.

Cadre I : BIC non professionnels

Enfin, si vous êtes loueur en meublé non professionnel et que vous avez renoncé au régime micro-BIC, vous devez compléter cet encadré. Il vous sera demandé d’y indiquer le résultat de l’exercice (bénéfice ou déficit) ainsi que des informations sur vos locations meublées non professionnelles.

Bon à savoir : pour vous aider à déclarer et compléter le formulaire 2031, vous trouverez à la fin de celui-ci une notice explicative.

Quand et où déposer la liasse 2031 ?

Chaque année, les LMNP doivent télétransmettre le formulaire 2031 à leur SIE (Service des Impôts des Entreprises), et ce, avant le deuxième jour ouvré suivant le 1er mai de l’année N+1, l’année N faisant référence à l’année d’imposition.

Pour les revenus locatifs de l’année 2025, la date limite pour télétransmettre le formulaire 2031 sera donc le 5 mai 2026.

Automatisez le remplissage de la liasse 2031 grâce à Indy !

Le principal risque en tant que déclarant est de remplir incorrectement le formulaire 2031 (par exemple : en reportant des montants erronés dus à un calcul incorrect des revenus imposables ou des charges déductibles). Une erreur peut entraîner un contrôle de l’administration fiscale, pouvant ensuite conduire à un redressement.

Pour limiter ce type de risque et simplifier la gestion de votre comptabilité, il existe une solution efficace : Indy. Cette solution de comptabilité en ligne pré-remplit automatiquement vos déclarations 2031 et 2033 à partir de vos données, ce qui réduit considérablement le risque d’erreurs. De plus, elle offre la télédéclaration directe aux impôts, vous faisant gagner du temps et assurant une procédure fiable.

Si vous avez la moindre question, le service client d’Indy est à votre disposition. Des spécialistes réactifs et expérimentés vous répondent et vous accompagnent pas à pas dans chacune de vos démarches.

Et niveau prix ? Ces fonctionnalités sont accessibles dès 24 € par mois seulement, de quoi vous permettre de remplir votre déclaration pour LMNP en ligne plus sereinement !

D’autres questions concernant les obligations des loueurs meublés non professionnels (LMNP) ou un avis à nous transmettre ? Laissez-nous un commentaire dans l’espace ci-dessous, l’équipe Indy se fera une joie d’y répondre ! 🤗