Vous souhaitez investir à plusieurs dans l’immobilier locatif meublé ? La comptabilité du loueur meublé non professionnel (LMNP) en indivision pourrait être la solution idéale. La LMNP en indivision permet de mutualiser vos ressources financières tout en préservant les avantages fiscaux du statut de loueur meublé. Pourtant, cette structure juridique reste méconnue de nombreux investisseurs. Comment répartir efficacement les droits et responsabilités entre indivisaires ? Quelles sont les règles de prise de décision à respecter ? Comment optimiser la fiscalité d’une indivision en LMNP sans tomber dans les pièges courants ? Découvrez dans cet article toutes les clés pour réussir votre investissement locatif en commun.

Résumé

- Une LMNP en indivision permet à plusieurs personnes de détenir des quotes-parts d’un même bien meublé sans division matérielle ;

- La prise de décision suit des règles précises : actes conservatoires (par un seul indivisaire), actes d’administration (majorité des 2/3) et actes de disposition (unanimité requise) ;

- Le régime réel d’imposition s’applique obligatoirement, permettant de déduire toutes les charges réelles et d’amortir le bien, générant ainsi une fiscalité avantageuse ;

- Une convention d’indivision et la désignation d’un gérant, bien que facultatives, sont vivement recommandées pour clarifier les règles de fonctionnement et faciliter la gestion quotidienne.

Simplifiez votre comptabilité LMNP avec Indy !

Toute la gestion de votre LMNP devient facile avec Indy : du pilotage en temps réel à l’automatisation de votre comptabilité. 🤩

Créer un compte

Qu’est-ce que l’indivision en LMNP ?

Définition du statut LMNP

Principes fondamentaux du LMNP

Le statut LMNP s’applique aux particuliers qui tirent des revenus de la location d’un logement meublé sans que cette activité constitue leur profession principale. Ce régime est donc accessible uniquement aux personnes physiques.

Pour être considéré comme meublé, le logement doit contenir tous les équipements nécessaires permettant au locataire une occupation immédiate et autonome. La location meublée implique donc de fournir les meubles essentiels comme un lit, une table, des chaises, ainsi que l’électroménager de base.

Conditions d’éligibilité et régime fiscal

Deux conditions principales déterminent l’éligibilité au statut LMNP :

- Vos recettes locatives annuelles doivent rester inférieures à 23 000 €

- Et/ou représenter moins que le montant total des revenus globaux du foyer fiscal.

Au-delà de ces seuils, vous basculez automatiquement dans le régime de Loueur en Meublé Professionnel (LMP).

Qu’est-ce que l’indivision immobilière ?

L‘indivision immobilière désigne une situation juridique dans laquelle plusieurs personnes (les indivisaires) détiennent ensemble un bien immobilier sans division matérielle. Chacun possède une quote-part du bien, généralement exprimée en pourcentage, qui détermine ses droits et obligations.

Fonctionnement de la gestion locative en indivision LMNP

Les actes de gestion en indivision : conservatoires, administration, disposition

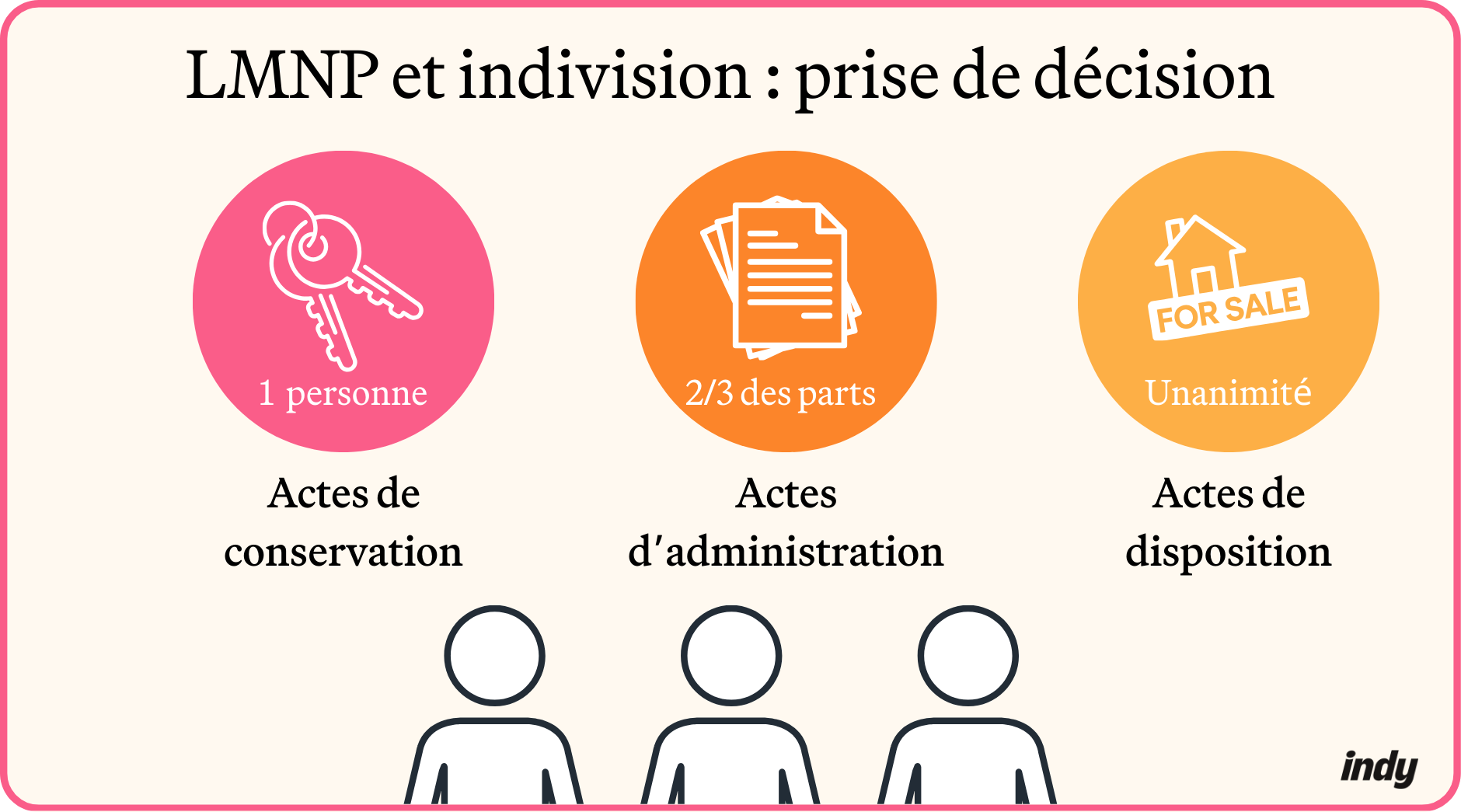

La gestion d’un bien en indivision s’articule autour de trois catégories d’actes juridiques, chacune soumise à des règles décisionnelles spécifiques :

Les actes conservatoires

Les actes conservatoires visent à préserver l’état du bien et peuvent être réalisés par n’importe quel individu sans accord préalable. Il s’agit notamment des réparations urgentes, du paiement des taxes, ou des mesures pour éviter une dégradation imminente.

Les actes d’administration

Les actes d’administration concernent la gestion courante et doivent nécessairement obtenir l’accord des indivisaires représentant au moins ⅔ des parts. De plus, tous les indivisaires doivent être informés. Ces actes incluent la signature de baux, la fixation des loyers, les travaux d’entretien courants ou le choix des locataires.

Les actes de disposition

Les actes de disposition touchent à la substance même du bien et requièrent l’unanimité des indivisaires (la vente du bien, sa transformation substantielle ou la constitution d’une hypothèque). Ces décisions stratégiques engagent l’avenir patrimonial de l’ensemble des propriétaires.

La prise de décisions : majorité, unanimité et gestion des conflits

Dans une indivision, le pouvoir décisionnel est directement lié aux quotes-parts détenues par chaque indivisaire. Ce n’est pas le nombre de personnes qui compte, mais la proportion de parts possédée.

Dans une indivision à trois personnes détenant respectivement 50%, 30% et 20% des parts, les deux premiers indivisaires peuvent prendre seuls les décisions d’administration (50% + 30% = 80% > 2/3).

En cas de désaccord persistant ou de blocage dans la gestion, plusieurs solutions existent. Le recours à un mandataire judiciaire peut être demandé au tribunal pour gérer temporairement le bien. L’article 815-5 du Code civil permet également à un indivisaire de demander l’autorisation judiciaire pour accomplir seul un acte d’administration urgent.

La gestion des revenus et des charges locatives

La répartition des revenus locatifs en indivision LMNP suit automatiquement les quotes-parts de propriété. Chaque indivisaire perçoit une part des loyers proportionnelle à sa quote-part et supporte les charges dans la même proportion.

Considérons un bien générant 12 000 euros de loyers annuels avec 4 000 euros de charges. Si un indivisaire détient 40% du bien, il percevra 4 800 euros de loyers (12 000 × 40%) et supportera 1 600 euros de charges (4 000 × 40%).

La tenue d’une comptabilité rigoureuse s’avère essentielle. Bien que non obligatoire, un compte bancaire dédié à l’indivision facilite grandement la gestion et la traçabilité des opérations. L’utilisation d’un simulateur LMNP sur excel peut aider à calculer précisément la répartition des revenus et charges entre indivisaires.

Mise en place d’une indivision en LMNP

Les formalités administratives pour déclarer le bien

Depuis 2023, les démarches d’immatriculation pour une activité LMNP en indivision se font exclusivement sur le site de l’INPI (Institut National de la Propriété Industrielle). Cette plateforme constitue désormais le guichet unique pour les formalités d’entreprises.

L’indivision doit être déclarée en tant que telle, avec l’option « exploitation en commun » lors de l’inscription en ligne. Cette démarche permet d’obtenir un numéro SIRET unique pour l’indivision, distinct des éventuels SIRET individuels que pourraient déjà posséder les indivisaires pour d’autres activités. Cette déclaration doit être effectuée dans les 15 jours suivant le début de l’activité locative. Elle doit mentionner tous les indivisaires concernés.

La répartition des parts et des droits entre indivisaires

La répartition des parts en indivision peut être librement déterminée par les indivisaires, indépendamment de leurs apports financiers respectifs. Cette répartition doit être formalisée par acte notarié lors de l’acquisition du bien.

Plusieurs critères peuvent justifier une répartition inégalitaire : apports financiers différents, participation variable aux travaux, ou encore expertise spécifique apportée par certains indivisaires. Par exemple, un indivisaire ayant financé 60% du bien et apporté son expertise en gestion locative pourrait légitimement détenir 65% des parts.

La quote-part détermine non seulement la répartition des revenus et charges, mais également le poids dans les décisions de gestion. Il convient donc de réfléchir attentivement à cette répartition lors de la constitution de l’indivision.

Le rôle du gérant d’indivision

Désignation et pouvoirs du gérant

Dans une indivision LMNP, la désignation d’un gérant n’est pas légalement obligatoire, mais elle est vivement recommandée pour faciliter la gestion quotidienne. Ce gérant est généralement choisi parmi les indivisaires, mais peut également être un tiers. Sa nomination doit faire l’objet d’un accord entre les indivisaires, idéalement formalisé dans la convention d’indivision. Ses pouvoirs, précisés dans cette convention, lui permettent de gérer les actes d’administration courante sans consultation systématique des autres indivisaires.

Missions et responsabilités

Le gérant se charge d’encaisser les loyers. Il règle les dépenses courantes (charges de copropriété, taxe foncière, assurances), gère les relations avec les locataires et assure le suivi des éventuels travaux d’entretien. Sa tâche comprend également la tenue d’une comptabilité précise, particulièrement importante en régime réel.

Rémunération et compensation financière

Le gérant d’indivision peut être rémunéré pour son travail. Cette rémunération, prévue dans la convention, prend généralement la forme d’un pourcentage des loyers (5-10%) ou d’une somme forfaitaire. Avantage non négligeable : cette rémunération constitue une charge déductible pour l’indivision dans le cadre de la comptabilité en ligne de votre LMNP.

Obligation de transparence et compte-rendu

Le Code civil impose au gérant de rendre compte annuellement de sa gestion à tous les indivisaires. Ce rapport écrit doit détailler l’ensemble des recettes, dépenses et répartitions effectuées. Sans ce compte-rendu régulier, le gérant engage sa responsabilité personnelle et s’expose à une révocation judiciaire.

La fiscalité de la LMNP en indivision

La fiscalité d’une location meublée en indivision présente plusieurs particularités fiscales importantes à connaître. Contrairement au LMNP classique, l’indivision est automatiquement soumise au régime réel d’imposition, sans possibilité d’opter pour le régime micro-BIC. Cette contrainte s’avère souvent avantageuse car elle permet de déduire l’ensemble des charges réelles et de pratiquer l’amortissement LMNP , diminuant ainsi significativement la base imposable.

Sur le plan administratif, les indivisaires doivent tenir une comptabilité complète et produire une liasse fiscale annuelle (formulaires 2031 et 2033). Une fois cette comptabilité établie, chaque indivisaire déclare sa quote-part du résultat fiscal sur sa déclaration personnelle (formulaire 2042-C-PRO).

Face aux obligations comptables du régime réel, deux options s’offrent à vous : confier la gestion comptable et fiscale à un expert-comptable, ou réaliser vous-même votre comptabilité. Pour cette deuxième option, l’adhésion à un CGA LMNP (Centre de Gestion Agréé) peut apporter une sécurité supplémentaire, notamment grâce à la vérification des déclarations fiscales avant leur transmission à l’administration.

Les avantages et risques de la LMNP en indivision

Les atouts à gérer un bien en indivision LMNP

L’indivision LMNP offre plusieurs avantages significatifs pour les investisseurs.

D’abord, elle permet de mutualiser les ressources financières, améliorant ainsi votre capacité d’emprunt et vous donnant accès à des biens de meilleure qualité ou mieux situés.

Sur le plan fiscal, le régime réel obligatoire, bien que plus exigeant administrativement, permet de maximiser les déductions fiscales grâce aux amortissements et charges déductibles. Cette optimisation réduit considérablement l’imposition des revenus locatifs.

L’indivision présente également une simplicité relative comparée à la création d’une société (SCI, SARL), entraînant les frais de constitution et la gestion administrative d’une personne morale. Elle offre une flexibilité patrimoniale appréciable et facilite la transmission aux héritiers, chacun recevant directement sa quote-part.

Les limites et inconvénients à anticiper

Risques juridiques et complexités de gestion

L’indivision LMNP présente certains inconvénients qu’il convient d’anticiper. Le principal risque réside dans les blocages décisionnels, particulièrement pour les actes de disposition qui nécessitent l’unanimité des indivisaires. Un désaccord peut paralyser la gestion du bien, voire nécessiter une intervention judiciaire coûteuse.

La complexité comptable inhérente au régime réel constitue un autre frein majeur. Sans connaissance comptable, le recours à un professionnel ou à un logiciel de comptabilité devient indispensable, générant des frais annuels récurrents.

La responsabilité solidaire entre indivisaires représente également un risque non négligeable : en cas de défaut d’un indivisaire, les autres peuvent être tenus de couvrir sa part des charges et dettes.

Enfin, sortir d’une indivision peut s’avérer complexe. L’article 815 du Code civil stipule que « nul ne peut être contraint de demeurer dans l’indivision », garantissant ainsi le droit de chaque indivisaire à demander la sortie de l’indivision à tout moment. Si la vente du bien est la solution la plus simple, le rachat de parts par un indivisaire ou un tiers nécessite l’accord des autres membres et génère des frais significatifs.

Tableau comparatif des structures d’investissement

Face à ces contraintes, d’autres structures juridiques méritent d’être considérées pour votre investissement en location meublée : la SCI (Société Civile Immobilière), la SARL de famille ou l’investissement en nom propre. Chacune présente ses avantages et inconvénients selon votre situation personnelle et vos objectifs patrimoniaux :

| Critère | LMNP en indivision | SCI | SARL de famille | Nom propre |

| Coût de création | Faible (convention d’indivision) | Moyen | Élevé | Nul |

| Régime fiscal | Réel obligatoire – IR | IR ou IS au choix | IR ou IS au choix | Micro-BIC ou réel (IR) |

| Prise de décision | Unanimité pour les actes importants | Majorité selon statuts | Majorité selon statuts | Liberté totale |

| Transmission | Simple | Facilité (cession de parts) | Complexe | Succession classique |

| Responsabilité | Solidaire et illimitée | Limitée aux apports | Limitée aux apports | Illimitée |

| Sortie | Difficile sans accord | Cession de parts | Cession de parts | Simple |