- Le formulaire 2044 est un formulaire permettant de déclarer les revenus fonciers perçus grâce à la gestion de biens non meublés ;

- Les SCI soumises au régime réel ou si vos revenus fonciers bruts annuels dépassent 15 000€ ;

- Pour remplir le formulaire 2044, vous pouvez soit vous référer à la notice qui est publiée chaque année, soit suivre les étapes présentes dans cet article ;

- Le formulaire 2044-EB est un document requis pour les bailleurs privés qui mettent en location un bien immobilier. Le remplir peut permettre de bénéficier de plusieurs avantages fiscaux.

Toutes les SCI, et ce, quel que soit leur régime d’imposition, ont des obligations comptables. Parmi celles-ci, nous retrouvons la transmission des déclarations fiscales. Chaque année, le gérant de la SCI doit notamment soumettre un formulaire Cerfa n°2072 pour indiquer au SIE (Service des impôts des entreprises) plusieurs éléments relatifs à la situation fiscale de la société. De plus, le formulaire 2044 est utilisé pour déclarer les revenus fonciers perçus au titre de l’année précédente au régime réel. Mais comment le remplir ? Découvrez ici notre guide qui vous explique étape par étape comment compléter le formulaire 2044. C’est parti !

Indy vous accompagne dans la comptabilité de votre SCI ! Laissez-vous guider parmi les étapes afin de remplir facilement vos déclarations fiscales (2072, 2044…etc)

Le formulaire 2044, de quoi s’agit-il ?

Le formulaire 2044, également connu sous le nom de déclaration 2044, concerne les revenus fonciers provenant de la location de biens immobiliers non meublés dont vous êtes le propriétaire. Son objectif ? Il permet de déclarer le revenu foncier net perçu, qui servira ensuite de base de calcul pour déterminer l’impôt sur le revenu de votre foyer fiscal. Concrètement, vous devez y indiquer les sommes perçues et dépensées dans le cadre de la gestion de vos biens non meublés. Il convient de souligner que les revenus provenant de locations de logements meublés relèvent de la catégorie des bénéfices commerciaux et sont traités différemment par l’administration fiscale.

Pour télécharger la déclaration 2044, c’est par ici 👉 Le formulaire 2044 à télécharger. 👈

💡 Le saviez-vous ? Si le montant annuel de vos revenus fonciers est inférieur à 15 000€, vous êtes alors soumis au régime micro-foncier et vous n’avez pas à remplir le formulaire 2044.

Pour qui ?

Vous devez remplir et transmettre le formulaire 2044 uniquement si vous vous trouvez dans l’une des situations suivantes :

- Si les revenus fonciers bruts annuels perçus en 2023 par votre foyer fiscal, provenant de toutes les propriétés, dépassent 15 000€ ;

- Si vous ne bénéficiez pas du régime micro-foncier ;

- Si vous êtes automatiquement assujetti au régime simplifié (régime micro-foncier) mais que vous préférez opter pour le régime réel.

⚠️ Attention ! Si vous êtes concerné par la dernière situation évoquée, cette option nécessite seulement le dépôt du formulaire 2044. Cependant, elle est irrévocable pendant 3 ans. Après ces 3 années, le choix du régime réel est automatiquement reconduit chaque année.

Comment remplir le formulaire 2044 ?

Afin de vous simplifier le remplissage de votre formulaire 2044, nous allons vous expliquer pas à pas comment procéder en analysant plusieurs parties de cette déclaration.

Pour commencer, vous devez renseigner votre nom, prénom(s) et votre adresse de domicile.

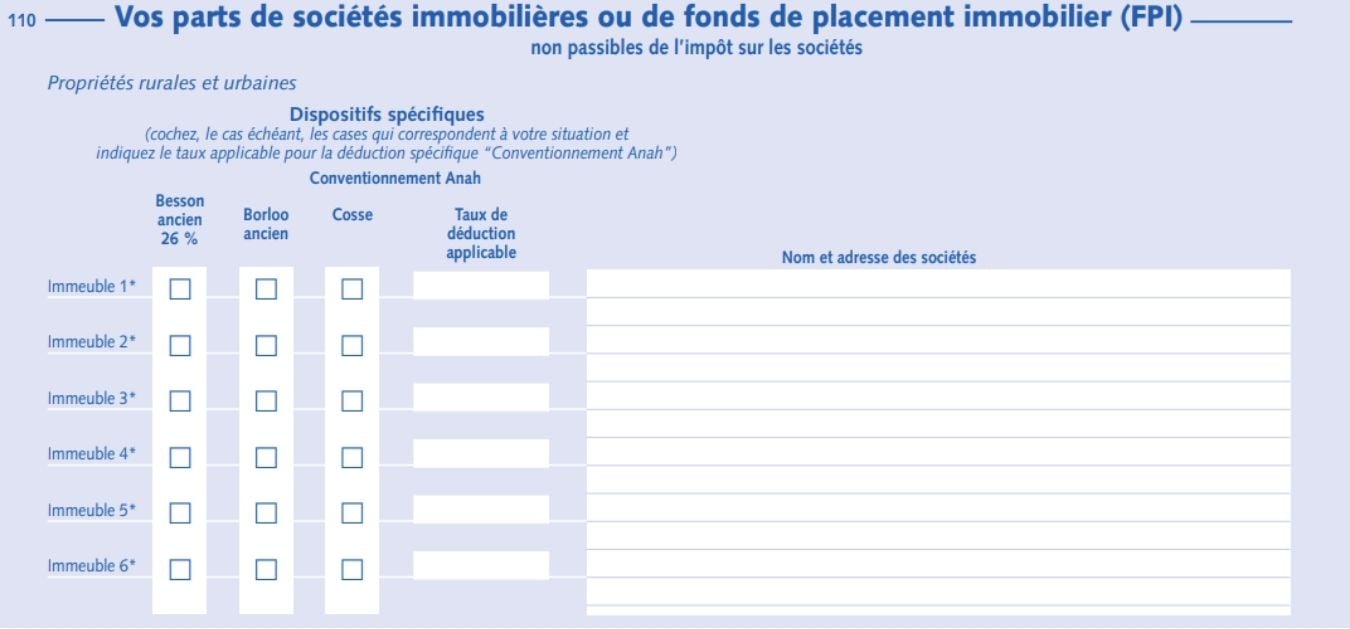

Étape 1️⃣ – Parts de sociétés immobilières ou de fonds de placement immobilier (FPI)

Tout d’abord, les Sociétés civiles immobilières sont légalement tenues de télédéclarer la déclaration de résultat n°2072.

De plus, si vous possédez seulement des parts de sociétés immobilières translucides ou de fonds de placement immobilier non soumis à l’IS (Impôt sur les sociétés), vous ne devez pas remplir le formulaire 2044 mais le formulaire 2042. Pour ce faire, vous devez compléter la case 4 BA et fournir en annexe les informations relatives à vos sociétés ou aux FPI, comprenant les coordonnées, les revenus ainsi que le montant de vos intérêts d’emprunt, le cas échéant.

Si vous n’êtes pas concerné par cette situation, vous devez déclarer les revenus provenant de vos parts de SCI ou de FPI dans la rubrique 110 du formulaire 2044. Cochez les cases correspondantes si vous avez choisi l’une ou plusieurs de ces déductions spécifiques, et précisez le taux applicable au « Conventionnement Anah ». Fournissez également les noms et les adresses des sociétés ou des FPI auxquelles vous êtes associé, ainsi que la part du résultat qui vous revient.

📋 Si le nombre de lignes est insuffisant, n’hésitez pas à joindre une fiche annexe sur le même modèle.

Enfin, si vous avez contracté personnellement des emprunts pour financer l’acquisition de vos parts ou pour effectuer des apports à la société, vous devez additionner les intérêts de ces emprunts à ceux de la société. Concernant vos emprunts personnels, vous devez les renseigner dans la rubrique 410 page 4 en précisant le nom de la SCI concernée par ces prêts, le nom et l’adresse de la personne ou de l’organisme prêteur ainsi que le montant des intérêts versés.

✅ Pour profiter des déductions « Conventionnement Anah » ou « Besson ancien », vous devez respecter certains critères d’éligibilité :

- La SCI doit garantir la location du logement non meublé à usage d’habitation principale pour une période minimale de 6 ans (sous le dispositif « Besson ancien ») ou pendant la durée de validité de la convention établie avec l’Anah (dans le cadre des dispositifs « Borloo ancien » et « Cosse ») ;

- Vous devez vous engager à maintenir vos parts dans la société jusqu’à la fin du délai de location de 6 ans, ou jusqu’à la fin de la période couverte par la convention conclue avec l’Anah.

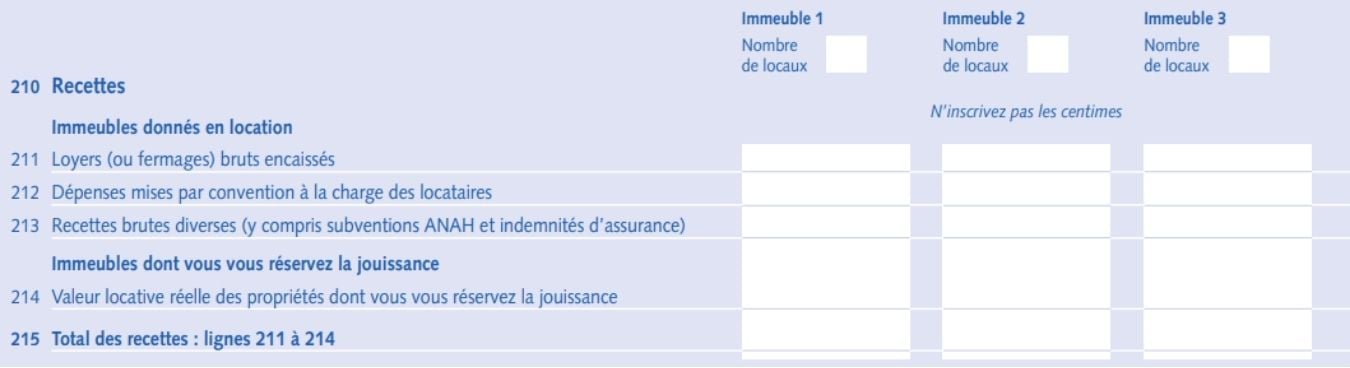

Étape 2️⃣ – Propriétés rurales et urbaines

Dans la rubrique 200, vous devez fournir les détails de vos propriétés rurales et urbaines en indiquant l’adresse exacte de chacune d’entre elles. Cochez les cases correspondant à votre situation sans oublier d’indiquer le taux applicable pour la déduction « Conventionnement Anah ». De plus, spécifiez les noms et les prénoms de vos locataires ainsi que les dates d’acquisition des biens immobiliers. En cas de changement de locataire au cours de l’année, il faudra saisir l’identité des locataires successifs.

✨ Petite astuce de l’équipe Indy : lorsqu’un immeuble comporte plusieurs appartements ou locaux soumis à un même régime d’imposition, vous avez le choix :

- Soit vous pouvez utiliser autant de colonnes que d’appartements ou de locaux ;

- Soit vous regroupez l’ensemble des revenus liés à cet immeuble dans une seule et même colonne. Si vous utilisez cette option, pensez à indiquer le nombre de locaux ou d’appartements que comporte l’immeuble.

Les recettes (case 210 à 215)

Au sein de la case 211, vous devez indiquer les revenus que vous avez perçus l’année précédente, y compris les loyers qui ont été réglés en avance. Exemple : en 2026, vous avez reçu des loyers pour un montant de 8000€ ainsi que 2000€ de loyers payés en avance. Par conséquent, sur votre formulaire 2044, vous devez déclarer un total de 10 000€ de loyers bruts encaissés. Et si vous êtes assujetti à la TVA, les recettes doivent être déclarées sans inclure la TVA dans leur montant.

Dans la case 212, vous devez déclarer les charges payées par votre ou vos locataires mais qui vous incombent de droit. Ces dernières concernent notamment les réparations importantes telles que la couverture ou le gros œuvre, les impôts liés à la propriété comme la taxe foncière, ainsi que les primes d’assurance couvrant les risques dont le propriétaire est responsable, comme les incendies. Il arrive parfois que ces charges soient initialement réglées par les locataires puis remboursées par vos soins, mais vous devez tout de même payer des taxes sur ces montants.

La case 213 concerne la déclaration des subventions reçues, telles que celles de l’Anah. Il convient également de souligner que le dépôt de garantie n’est pas inclus car il ne constitue pas une recette, hormis s’il est utilisé pour couvrir les loyers impayés ou les frais de remise en état des locaux après le départ des locataires ou pour assumer les charges locatives.

La case 214 doit être renseignée exclusivement par les propriétaires qui mettent un logement à disposition gratuitement. Par conséquent, si cela vous concerne, vous devez inscrire le montant du loyer potentiel des locaux commerciaux vides que vous utilisez vous-même, notamment en les mettant à la disposition de tiers sans contrat de location ainsi que des étangs, lacs et terrains dont vous vous réservez l’usage, à condition qu’ils ne soient pas liés à une résidence dont vous avez conservé la disposition.

Enfin, la case 215 donne le montant total des recettes calculé automatiquement, cumulant ainsi les ligne 211 à 214.

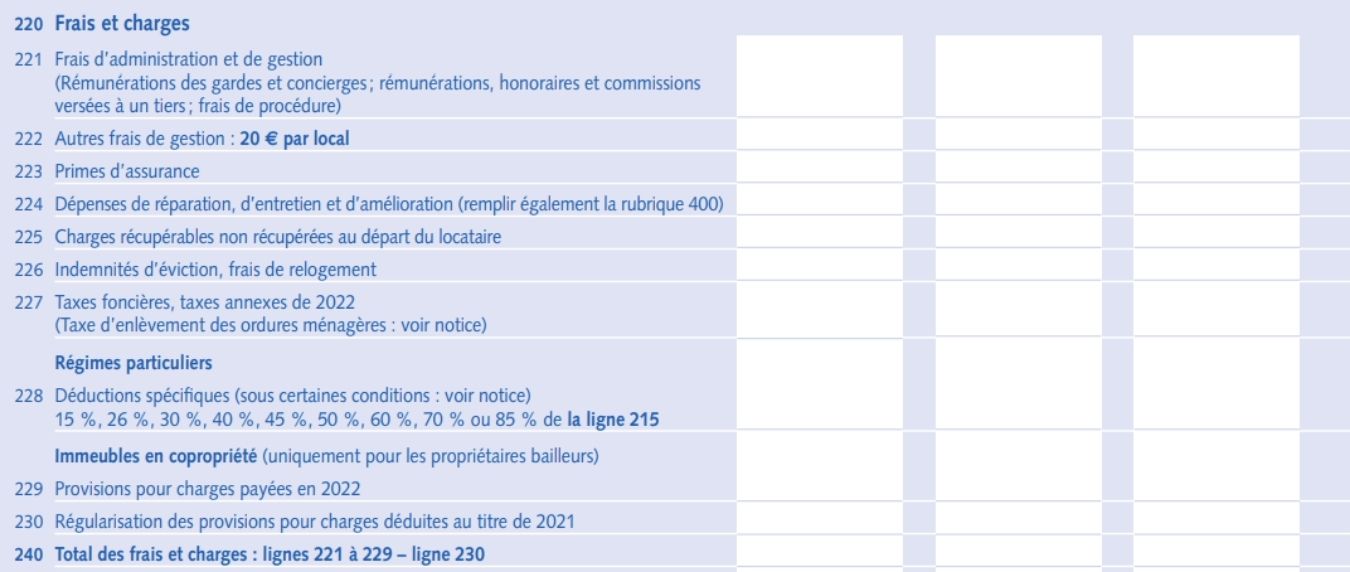

Les frais et charges (case 220 à 240)

Cette partie revêt une importance capitale, faites attention à ne rien omettre. Elle concerne les dépenses et les charges déductibles et donc par définition ce qui peut vous permettre de réduire fortement vos impôts et prélèvements sociaux. Tout comme les recettes, si vous êtes assujetti au régime de TVA, les montants des frais doivent apparaître sans inclure cette dernière.

Si vous avez rémunéré un tiers, tel qu’un gardien d’immeuble, un concierge ou tout autre conseiller ou agent impliqué dans la location, vous pouvez déduire dans cette section les sommes versées, comprenant les salaires et les charges sociales et fiscales ainsi que les avantages en nature (eau, gaz, chauffage, électricité, etc) dans la case 211. Cela inclut aussi les honoraires facturés par votre expert-comptable pour la tenue de votre comptabilité, les commissions versées à une agence de location ainsi que les frais engagés pour la résolution de tout litige lié à la location, comme ceux d’un avocat ou d’un huissier.

Comme la case 222 le spécifie clairement, vous avez la possibilité de déduire 20€ par local loué. Ces frais correspondent essentiellement aux dépenses administratives telles que le courrier ou le téléphone, nécessaires pour communiquer avec votre ou vos locataires, les dépenses d’acquisition d’outillages, de matériels et les potentiels frais d’enregistrement des baux et actes de location.

La case 223 correspond aux primes d’assurance que vous payez en tant que propriétaire, même si vous n’occupez pas les lieux. Les primes d’assurance déductibles sont notamment celles qui se rapportent au risque d’incendie, aux dégâts des eaux, aux dégâts pour cause de tempête, à la grêle ou la neige, aux dommages causés en cas de vol ou de vandalisme et plus encore. Il s’agit de l’assurance propriétaire non occupant, également désignée par l’acronyme « assurance PNO » et elle est déductible.

Dans la case 224, vous devez indiquer les dépenses associées aux réparations et aux petits travaux quotidiens. À titre d’exemple, ces derniers concernent le traitement du bois, les frais de recherche et d’analyse de la nocivité de l’amiante, les travaux de remise en état de la toiture, le remplacement de la chaudière ou encore du chauffage central. Les gros travaux tels que la rénovation ou la construction ne sont pas considérés comme des frais déductibles. De plus, assurez-vous de conserver toutes les factures car en cas de contrôle, l’administration fiscale pourrait vous demander la présentation des justificatifs correspondants.

La case 225 concerne les charges récupérables, c’est-à-dire les dépenses que votre locataire aurait dû normalement assumer mais qu’il n’a pas réglées (les frais de chauffage, d’éclairage, d’entretien des ascenseurs, etc).

Si vous avez demandé à votre locataire de partir afin de louer le bien dans de meilleures conditions, les indemnités d’éviction peuvent être déductibles et doivent être renseignées dans la case 226. Cependant, si vous avez demandé à votre locataire de quitter le bien pour votre propre usage personnel ou dans le but de réaliser un gain en capital, ces frais ne sont pas déductibles.

Votre taxe foncière est déductible. Vous pouvez en indiquer le montant dans la case 227. Toutefois, assurez-vous de ne pas inclure les frais d’ordures ménagères, comme précisé au verso de votre formulaire de taxe foncière.

Pour compléter la case 228, il vous faudra consulter attentivement la notice. Elle concerne les déductions spécifiques pour les dispositifs « Besson ancien », « Borloo ancien » et « Cosse ». Ne remplissez cette case que si vous louez sous l’un de ces dispositifs. Sinon, laissez-la vide.

ℹ️ La notice pour la déclaration 2044 des revenus fonciers de l’année 2023 n’est pas encore disponible, elle devrait l’être très prochainement.

Les cases 229 et 230 sont destinées aux personnes louant en copropriété. Vous devez demander à votre syndic de copropriété ou à l’agence gérant votre bien immobilier de vous fournir un relevé distinguant clairement les charges déjà réglées (et donc déductibles) des provisions pour charges déduites l’année précédente (imposables), à indiquer dans la case 230.

Pour finir, la case 240 donne le total des montants des lignes, moins la valeur de la case 230, qui est la seule à augmenter votre impôt foncier dans cette section.

Les intérêts d’emprunt

Cette ligne permet de déduire les intérêts d’emprunt payés, notamment pour la conservation, l’achat, la construction, l’extension, la réparation ou l’amélioration des biens immobiliers loués. Sont également déductibles les agios et commissions bancaires (frais de dossier), les sommes versées à un organisme de cautionnement, les frais de mainlevée et les primes liées un contrat d’assurance-vie ou d’assurance décès. En cas d’emprunts personnels, ils sont à renseigner dans la rubrique 410.

Les revenus fonciers taxables

Le résultat foncier imposable est calculé automatiquement. C’est sur cette base que seront calculés les prélèvements sociaux (au taux de 17,20%) ainsi que votre impôt sur le revenu.

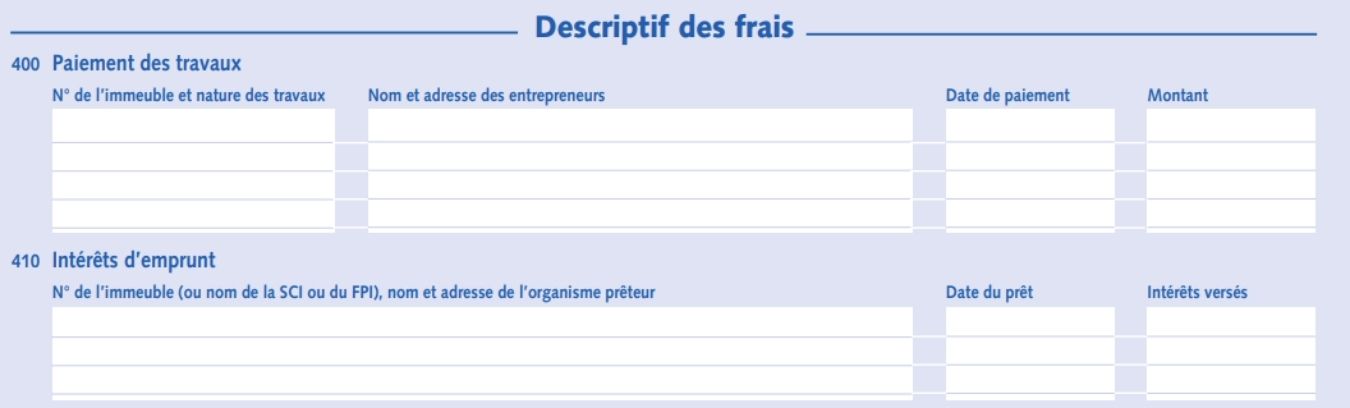

Étape 3️⃣ – Descriptif des frais

Le paiement des travaux

La rubrique 400 concerne le paiement des travaux. Ainsi, pour chaque propriété dans laquelle des travaux ont été réalisés, vous devez préciser le numéro de l’immeuble concerné, la nature des travaux effectués, les coordonnées des entrepreneurs (noms et adresses) ainsi que la date et le montant des paiements.

Les intérêts d’emprunt

Pour chaque immeuble pour lequel vous déduisez des intérêts d’emprunt, précisez son numéro, le nom et l’adresse de l’organisme prêteur, ainsi que la date d’ouverture du prêt et le montant des intérêts dans la section 410.

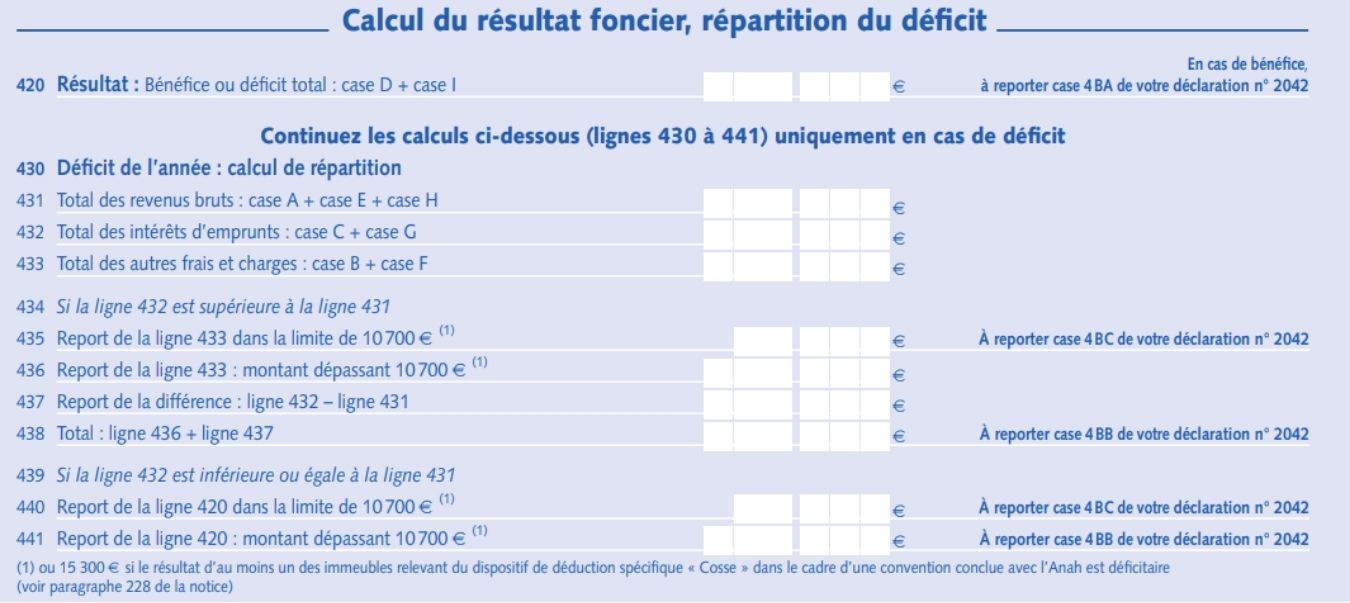

Étape 4️⃣ – Calcul du résultat foncier, répartition du déficit

Pour compléter les cases 431, 432 et 433 correspondant aux totaux des revenus bruts, des intérêts d’emprunts et des autres frais et charges, il vous suffit simplement de suivre les indications présentes sur le formulaire 2044.

La répartition des déficits (case 434 à 441)

À propos de la répartition des déficits, elle s’effectue en identifiant l’origine du déficit. Les déficits fonciers provenant de dépenses autres que les intérêts d’emprunts sont déductibles du revenu global, dans la limite de 10 700€ par an. Pour les logements relevant du dispositif « Cosse », cette limite est portée à 15 300€.

De plus, la partie du déficit excédant 10 700€ ou 15 300€, ou résultant des intérêts d’emprunt, est reportée exclusivement sur vos revenus fonciers des 10 prochaines années.

Si les intérêts d’emprunt dépassent le montant total des revenus bruts, ils contribuent partiellement au déficit. Dans ce cas, les autres frais et charges jusqu’à 10 700€ ou 15 300€ sont reportés à la ligne 435, et le surplus à la ligne 436.

Enfin, si les intérêts d’emprunt sont inférieurs ou égaux au total des revenus bruts, le déficit ne résulte alors pas des intérêts d’emprunt. Dans cette situation, le montant du déficit jusqu’à 10 700€ ou 15 300€ est reporté à la ligne 440 et le surplus à la ligne 441.

🖊️ Bon à savoir : ces montants sont à inscrire respectivement dans les cases 4 BC (pour les lignes 435 et 440) et 4 BB (pour les lignes 436 et 441) de votre déclaration de revenus n°2042.

Les déficits antérieurs restant à imputer

Dans la colonne A, vous devez indiquer les déficits rural et urbain non imputés au 31 décembre 2022. Autrement dit, vous devez indiquer les pertes qui n’ont pas pu être compensées par des bénéfices.

🚨 Ces pertes doivent rester associées à leur année d’origine jusqu’à leur compensation complète par des bénéfices futurs.

Pour remplir la colonne A, nous vous conseillons vivement d’utiliser votre déclaration de revenus de l’année 2022 que vous avez soumise en 2023. En effet, les montants à inscrire dans la colonne A sont identiques à ceux de la colonne C de votre déclaration de l’année précédente. Notez le montant total des déficits antérieurs non imputés à la ligne 451, puis reportez-le à la case 4 BD de votre déclaration de revenus n°2042.

Si vous avez déclaré un bénéfice à la ligne 420, inscrivez celui-ci dans la colonne B et utilisez-le pour compenser les déficits les plus anciens. Après cette compensation, complétez la colonne C en indiquant le solde des déficits qui n’a pas pu être compensé par le bénéfice de l’année 2023. Pour cela, il vous suffit de soustraire un à un les montants de la colonne B à ceux de la colonne A.

Étape 5️⃣ – Vente ou abandon de la location d’un immeuble

Pour finir, si en 2023, vous avez vendu ou arrêté de louer un bien immobilier, ou cédé des parts de sociétés immobilières ayant donné lieu à un déficit imputable sur votre revenu global des 3 dernières années (2020, 2021 et 2022), vous devez renseigner dans la section 460 les informations suivantes : l’adresse de l’immeuble vendu ou loué, le nom et l’adresse de la société concernée, ainsi que la date de la vente ou de l’arrêt de location.

Le formulaire 2044 spécial, c’est quoi ?

Le formulaire 2044 spécial est une déclaration fiscale à remplir si vous êtes concerné par l’une des situations suivantes :

- Si vous avez généré des revenus grâce à la location de logements neufs et que vous avez choisi la déduction au titre de l’amortissement (tels que les dispositifs « Robien classique ou recentré », « Robien ZRR classique ou recentré », « Borloo neuf », « Besson neuf » ou « Périssol) ;

- Si vous avez bénéficié d’une déduction spécifique dans le cadre des réductions d’impôts (« Scellier ZRR » ou « Scellier intermédiaire ») ;

- Si vous êtes le propriétaire d’immeubles dits « spéciaux » comme des monuments historiques ;

- Si vous détenez des parts de SCPI (Sociétés civiles de placement immobilier) et que vous avez opté pour l’amortissement comme méthode de déduction de l’impôt, tel que prévu dans les dispositifs « Borloo SCPI » et « Robien SCPI ».

Qu’est-ce que le formulaire n°2044-EB ?

Le formulaire 2044-EB est un document requis pour les bailleurs privés qui mettent en location un bien immobilier. Le remplir est une étape essentielle pour pouvoir bénéficier des avantages fiscaux, comme ceux offerts par le dispositif Pinel. De plus, en remplissant ce formulaire, le propriétaire s’engage sur une période de location spécifique.

Sur le formulaire 2044-EB, l’investisseur précise la durée de son engagement locatif, ce qui détermine le taux de réduction fiscale. Il doit également fournir quelques informations telles que la nature du logement, la durée du bail, le loyer mensuel ou encore l’identité du locataire.

Enfin, le propriétaire doit définir de manière précise ses objectifs en termes d’investissement pour choisir le dispositif qui convient le mieux à sa situation. Par exemple, la loi Pinel permet la location du logement à un membre de sa famille.

Connaissez-vous le logiciel de comptabilité Indy ?

Depuis maintenant plus de 8 ans, Indy accompagne les indépendants dans la tenue de leur comptabilité.

Vous êtes en SCI ? Alors, munissez-vous des meilleurs outils comptables pour gérer votre société !

Avec Indy, vous dîtes oui à :

🤵 Un accompagnement complet et gratuit pour créer votre SCI

Nos conseillers vous aident à choisir votre régime fiscal (IR ou IS), à rédiger les statuts de votre société, à déposer votre dossier auprès de l’INPI et plus encore.

💻 La formule Indy Premium à partir de 24€ HT/mois

Cette formule vous offre une gestion simplifiée de votre activité grâce à une gamme complète de fonctionnalités.

Au programme :

- La synchronisation bancaire ;

- Un outil de pilotage pour gérer votre activité en temps réel ;

- La catégorisation intelligente de toutes vos transactions ;

- La gestion de vos notes de frais ;

- La génération de vos documents comptables en quelques clics (bilan comptable, compte de résultat, PV d’AG) ;

- Et le remplissage automatique et la télétransmission de votre liasse fiscale avec les déclarations n°2042, 2044, 2072, 2065, 2033, 2050, etc.

Vous avez davantage de questions sur le formulaire 2044, le M3 ou autre ? N’hésitez pas à utiliser l’espace commentaire, nous vous répondrons avec plaisir ! 🤝

Bonjour,

Merci pour votre article. J’ai une SCI soumis à l’IS est-ce que le logiciel de Indy serait compatible pour ma compta et ma liasse fiscale?

Merci d’avance pour votre réponse

Bonjour Joséphine,

Oui le logiciel Indy s’adresse aux SCI à l’IR comme à l’IS.

Bonjour,

j’ai une SASU et j’ai domicilié mon siège social chez moi (propriétaire) et ma société me verse donc un loyer de 400€ par mois

Comment déclarer dans ma déclaration de revenus, ces 400€x12 de revenus foncier, sachant que je rempli déjà une 2044 Spéciale, depuis 2013 pour un bien que j’ai en location en loi Scellier intermédiaire ?

Merci de votre retour.

Cdt.

Bonjour,

Si vous êtes au régime foncier du réel, vous devez indiquer ces loyers dans une 2044 classique, et reportez ces montants dans la 2042, comme vous ne faites déjà actuellement pour votre autre bien.

onjour et merci pour cet article, j’aurais une question : j’ai hérité seule d’un appartement suite au décès de ma mère en février 2023, j’aurais souhaité savoir comment faire les déclarations de revenus foncier en régime réel, concernant les déductions et charges diverses, dois-je procéder à un prorata temporis comme pour les loyers ? Autrement dit, si j’ai 600 euros de charges sur l’année 2023, dois-je

imputer 100 euros sur la déclaration 2044 de ma mère et 500 sur la mienne ? Est-ce pareil pour la taxe foncière ? Je vous remercie. Bob

Bonjour Bob,

Vous devez remplir les déclarations de la même manière pour les revenus et les charges. Si vous faites un prorata pour les revenus perçus, alors vous devez faire un prorata des charges également.