- Un apport en compte courant d’associé est un prêt consenti à la société ;

- Ce dernier peut être réalisé par un salarié, un associé physique ou moral ou encore par le dirigeant ;

- Le compte courant d’associé doit en principe être créditeur et non pas débiteur ;

- Il existe toutefois quelques exceptions, c’est notamment le cas si vous avez une SCI ou encore si l’associé est une personne morale.

Le compte courant d’associé (CCA) est un prêt réalisé par des associés, des dirigeants ou encore des salariés d’une société. Contrairement à l’apport en numéraire, ce mode de financement ne permettra pas d’acquérir de parts sociales. Certaines sociétés pourront être très lourdement sanctionnées en cas de solde débiteur. Qu’est-ce qu’un compte courant d’associé ? Quelles conséquences lorsqu’il est débiteur ? Comment le régulariser ? Nous répondons à toutes ces interrogations et bien plus encore ! Suivez-nous ! 🏃🏽♀️

Simplifiez-vous la vie avec Indy !

Faire appel à un expert-comptable n’est pas obligatoire ! Automatisez entièrement votre comptabilité et simplifiez-vous la vie avec notre logiciel tout-en-un ! Vos déclarations fiscales, votre compte pro ou encore toutes vos factures clients disponibles en quelques clics seulement 🚀

Je teste Indy gratuitement 🤩

Qu’est-ce que le compte courant d’associé ?

Définition

Pour faire simple, le compte courant d’associé correspond à une avance de fonds accordée par un associé ou par le dirigeant d’une société à cette dernière afin d’améliorer la trésorerie de cette dernière sans recourir à un financement externe et sans faire d’apport en capital. L’avance en compte courant d’associé, contrairement à l’apport en numéraire, ne permettra pas de récupérer de parts sociales.

À ce titre, les sommes correspondent à des dettes financières, et sont ainsi inscrites au passif du bilan comptable de la société. Autrement dit, les associés apportant cet argent deviennent créanciers de la société.

Le compte courant d’associé est comptabilisé dans le compte comptable “455 – associés” du Plan comptable général (PCG).

Qui peut réaliser une avance en compte courant d’associé ?

Les apports en compte courant d’associé dans les sociétés par actions simplifiées peuvent être effectués par les personnes suivantes :

- Les associés personnes physiques quel que soit le nombre de parts détenues ;

- Les sociétés commerciales dont les comptes ont été certifiés par un commissaire aux comptes ;

- Les dirigeants de la société ;

- Les salariés dans la limite de 10% des capitaux propres.

Zoom compte courant d’associé débiteur

Qu’est-ce que c’est ?

En principe le compte courant d’associé est créditeur, cela signifie, que la société à une dette envers son associé. Il se peut toutefois que ce dernier soit débiteur, autrement dit que l’associé ait une dette envers sa société.

Voyons ensemble quand avoir un compte courant d’associé débiteur est problématique.

Quand est-il possible d’avoir un compte courant d’associé débiteur ?

Dans certains cas précis, il est tout à fait possible d’avoir un compte courant d’associé débiteur.

- D’après l’article L. 223-21 du Code du commerce, seuls les associés et les gérants personne morale ont le droit de disposer d’un compte courant d’associés. Cela pourra concerner les sociétés par actions simplifiée (SAS), les sociétés par action simplifiée unipersonnelle (SASU), les entreprises unipersonnelles à responsabilité limitée (EURL) ou encore les sociétés à responsabilité limitée (SARL). Pour consulter l’article de loi, 👉🏼 c’est par ici 👈🏼 !

- Il en est de même au sein d’une société civile immobilière (SCI), puisqu’il s’agit là d’une société de nature civile dans laquelle les associés demeurent responsables des dettes indéfiniment.

Quand est-il interdit d’avoir un compte courant d’associé débiteur ?

Vous l’aurez compris, le compte courant d’associé débiteur est formellement interdit pour tous les gérants ou associés autre que des personnes morales ! En cas de respect de cette règle vous encourrez de lourdes sanctions !

Quelles sanctions pour un compte courant d’associé débiteur ?

Des sanctions pénales

La jurisprudence traite le compte courant d’associé débiteur comme un délit d’abus de biens sociaux. Vous encourrez jusqu’à 5 ans d’emprisonnement et 375 000€ d’amendes.

Un risque fiscal

Par ailleurs, le montant est inscrit en tant que revenu distribué pour le dirigeant associé ce qui le rend ainsi imposable, sans possibilité de bénéficier d’un abattement ni d’un crédit d’impôt.

Un risque social

Enfin, lors du contrôle par l’Urssaf, le solde débiteur du compte sera en principe soumis à des cotisations sociales.

Reconnaître un compte courant d’associé débiteur grâce à Indy

Pour vous éviter bien des soucis, votre compte courant d’associé est directement visible sur votre compte Indy ! Vous pouvez le consulter en quelques clics seulement. Pour cela plusieurs méthodes s’offrent à vous !

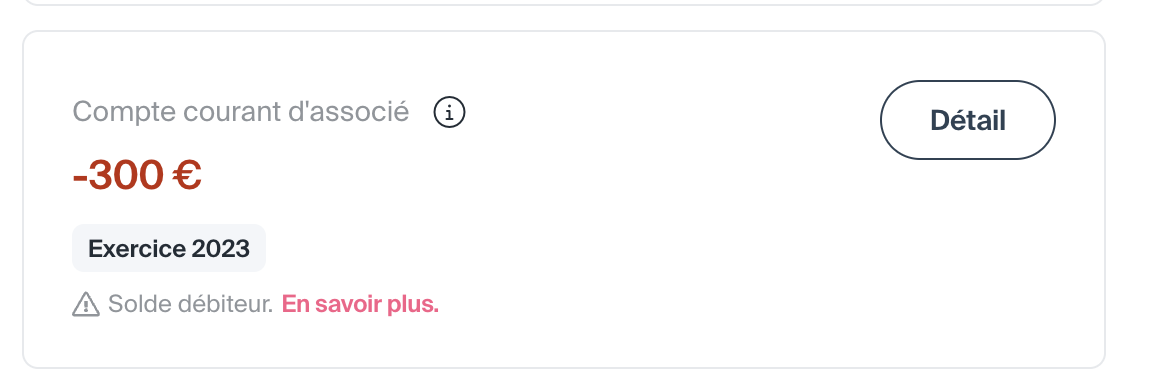

Méthode 1️⃣ : L’onglet Pilotage

Dans un premier temps, rendez-vous dans l’onglet Pilotage puis dans la rubrique Trésorerie👇🏻

Si le solde y figurant est négatif cela signifie que votre compte courant d’associé est débiteur.

Méthode 2️⃣ : Le Grand Livre

Vous pouvez par ailleurs consulter votre compte courant d’associé depuis votre Grand-Livre. Un montant positif indique ici un compte courant d’associé débiteur 👇🏻

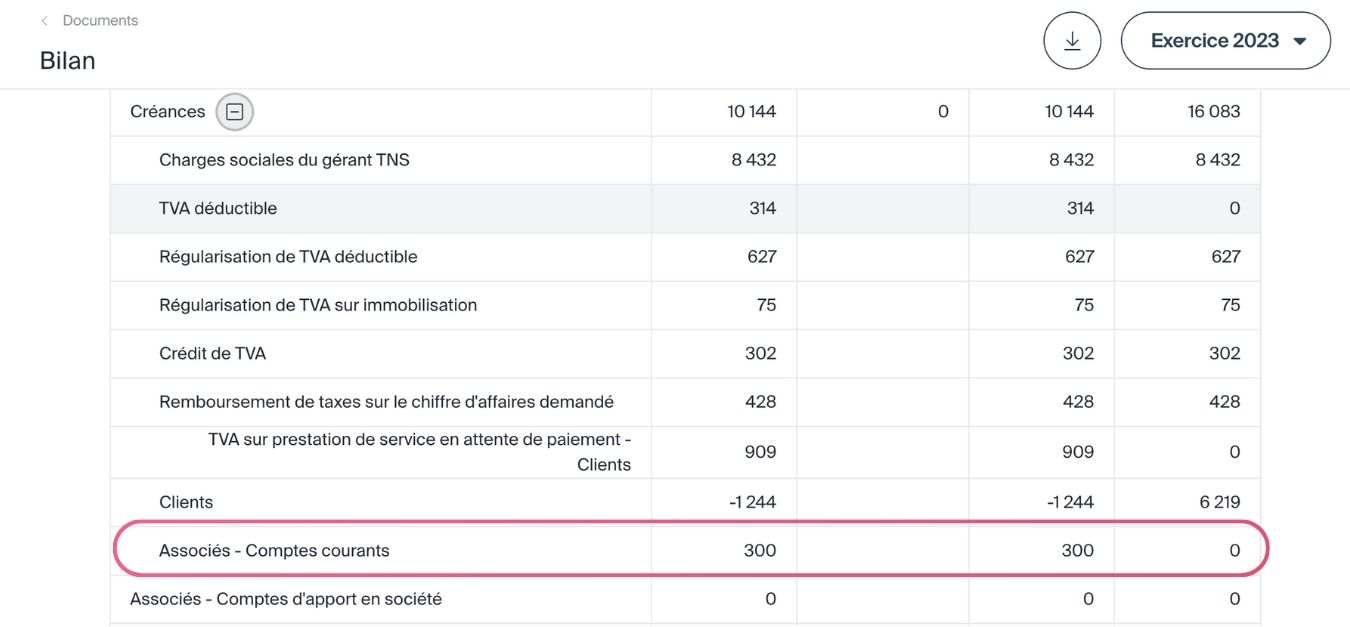

Méthode 3️⃣ : Le Bilan

Enfin, le compte courant d’associé apparaît dans votre Bilan, dans le compte Créances. Si le solde apparaît au passif du bilan dans la partie Dettes financières le CCA est créditeur, sinon il est débiteur.

Évitez-vous tous tracas grâce à Indy !

Vous pouvez consulter votre compte courant d’associé à tout moment sur notre appli ! Comme ça, vous n’aurez plus jamais de mauvaise surprise lors de votre clôture fiscale !🚀

Je teste Indy gratuitement 🤩

Redressement d’un compte courant d’associé débiteur : comment procéder ?

Votre compte courant d’associé est débiteur ? Plusieurs options s’offrent à vous pour le régulariser :

Vérifiez que tous vos frais ont bien été comptabilisés

Dans un premier temps, nous vous conseillons de bien vérifier que tous vos frais ont bien été comptabilisés :

- Avez-vous réalisé des achats personnels ou non déductibles avec votre carte bancaire professionnelle et avez omis de les rembourser ?

- Avez-vous bien ajouté toutes vos notes de frais ? Ici nous pensons à tous les frais que vous avez avancé pour votre entreprise, et notamment les frais de création.

Pour pouvoir comptabiliser une charge en société, cette dernière devra respecter certaines règles. Elle doit notamment être :

- Nécessaire à l’activité ;

- Engagée dans son intérêt ;

- Justifiée via une note, reçu, facture, ticket de caisse ;

- Ne pas représenter un montant excessif.

La dépense ne respecte pas l’un de ces critères ? Alors vous ne pouvez pas déduire la charge et devrez la faire sortir de votre comptabilité en ligne.

Régularisez le compte courant d’associé via une fiche de paie ou en vous versant des dividendes

Par ailleurs, vous pouvez régulariser votre compte courant d’associé en vous versant des dividendes ou en comptabilisant une rémunération. Notez que des cotisations sociales seront dues sur cette rémunération.

Réalisez un apport en compte courant d’associé

Enfin, la solution la plus rapide consiste simplement à réaliser un virement depuis votre compte personnel vers le compte de la société pour rembourser le montant dû.

👉🏼 Vous avez la moindre interrogation au sujet de votre compte courant d’associé et n’êtes pas (encore) client Indy ? Laissez-nous un message en commentaire, nous serions plus que ravis de vous éclairer !

👉🏼 Vous êtes client Indy et souhaitez éclaircir certains points au sujet de votre compte courant d’associé débiteur ? Contactez notre service client ! Un conseiller pourra alors prendre le temps d’analyser votre situation !

Des interrogations au sujet du compte courant d’associé ou de la comptabilisation des intérêts à recevoir ? Notre équipe vous répond dans les commentaires !

Bonjour,

Je voudrais faire un apport en compte courant d’associé pour régulariser mon compte courant d’associé débiteur, mais comment faire pour que ce virement soit bien rattaché à l’année 2024 (alors que le virement est fait en 2025)? Sinon ma clôture affichera un compte courant débiteur (ce qui est interdit).

Merci

Bonjour Joyce,

Malheureusement, un virement effectué en 2025 ne peut pas être comptablement rattaché à l’exercice 2024 pour régulariser votre compte courant d’associé débiteur au 31 décembre 2024.

Ainsi, nous vous conseillons de :

1️⃣ Effectuer le virement de régularisation du compte personnel vers le compte professionnel dès que possible ;

2️⃣ Contacter le SIE (Service des Impôts des Entreprises) pour les informer de la situation, et leur indiquer que le virement de régularisation a été effectué le xx/xx/xxxx, en fournissant un relevé bancaire à l’appui.