Lorsque vous créez votre entreprise, une des premières formalités à réaliser consiste à ouvrir un compte bancaire professionnel. Obligatoire pour les sociétés et facultatif pour les entreprises individuelles dont le chiffre d’affaires (CA) est inférieur à 10 000€ sur deux années consécutives, il permet une meilleure visibilité sur vos dépenses et aux recettes. Pour ouvrir un compte pro, vous pouvez opter pour 3 types de banques pro : la banque traditionnelle, la banque en ligne ou la néobanque pro. Avec toutes ces options, dénicher la meilleure banque adaptée à vos besoins peut s’avérer complexe. C’est pourquoi, dans cet article, nous vous expliquons tout sur la néobanque pro.

Vous voulez souscrire à un compte pro ? 💳

Optez dès aujourd’hui pour le compte pro Indy 100% gratuit et sans frais cachés 🤩

J’ouvre mon compte pro

📝 En résumé :

- La néobanque pro est un établissement de paiement qui détient un agrément de l’ACPR ;

- Une néobanque pro offre de multiples avantages : des tarifs attractifs, une gestion intégralement en ligne, des services innovants, un processus d’ouverture de compte rapide et un service client disponible et réactif ;

- Parmi les meilleures néobanques pro, nous distinguons Qonto, Shine, N26 ou encore Revolut ;

- Indy, c’est une alternative efficace aux néobanques pro. Il s’agit d’un logiciel de comptabilité qui propose un compte pro 100% gratuit.

La néobanque pro : de quoi s’agit-il ?

Très souvent assimilée à la banque en ligne, la néobanque pro comporte tout de même quelques différences. En effet, contrairement aux établissements bancaires comme les banques en lignes et les banques traditionnelles, les néobanques pro ne détiennent pas de licence bancaire. Elles disposent toutefois d’un agrément de l’ACPR (Autorité de Contrôle Prudentiel et de Résolution, ici).

De plus, les néobanques pro sont qualifiées d’établissements « de paiement » et non d’établissements « de crédit ». Par conséquent, à l’encontre des banques en ligne et des banques classiques, elles proposent seulement des produits de base gratuits. En choisissant la néobanque, vous pouvez ouvrir un compte bancaire professionnel en ligne (en règle générale, sans autorisation de découvert), recevoir une carte bancaire et gérer vos fonds en ligne. Cependant, il est important de souligner que la majorité des néobanques ne proposent ni crédit bancaire professionnel ou personnel, ni solutions d’épargne à leurs clients.

Les avantages et les inconvénients de la néobanque pro

Les avantages de la néobanque pro 🟢

💰 Des tarifs attractifs

Tout d’abord, la principale raison pour laquelle beaucoup de français optent pour la néobanque pro concerne inéluctablement les tarifs. En effet, les néobanques proposent des offres à faibles coûts, principalement en raison de l’absence d’agences physiques, d’un accompagnement moins personnalisé et à moindres frais. Cet accompagnement se fait par chat ou téléphone et non avec un conseiller attitré en personne. Cela justifie donc la compétitivité des tarifs proposés par les néobanques, que ce soit pour l’ouverture d’un compte courant ou d’un compte professionnel.

Le saviez-vous ?

Si vous êtes en micro-entreprise (aussi appelée auto-entreprise) ou en entreprise individuelle et que vous souhaitez ouvrir un compte courant standard, les néobanques proposent souvent l’ouverture sans condition de revenus minimum et parfois sans aucun frais de gestion.

🌏 De plus, aucun frais bancaire n’est pratiqué par les néobanques concernant les dépenses réalisées depuis l’étranger.

Par ailleurs, si vous avez connu des incidents de remboursement de crédits ou que vous êtes interdit bancaire, il sera plus facile pour vous d’ouvrir un compte bancaire en passant par une banque en ligne (telle que Boursorama banque, Monabanq, AXA Banque, etc) ou une néobanque plutôt que par une banque traditionnelle.

Enfin, en choisissant la néobanque pro, vous pouvez également bénéficier bien souvent d’offres promotionnelles de bienvenue, de services bancaires novateurs, le tout via une application moderne, ergonomique et intuitive.

💻 Une gestion 100% en ligne

Les néobanques pro proposent à leurs clients une gestion de leur(s) compte(s) intégralement en ligne depuis leur site web ou une application simple d’utilisation avec des interfaces automatisées et intuitives. De cette manière, même si vous n’êtes pas un grand adepte du smartphone, vous pouvez parfaitement gérer votre compte depuis l’application.

✨ Des services innovants

Comme mentionné précédemment, les néobanques pro proposent des services dématérialisés beaucoup moins onéreux que ceux des banques classiques et qui plus est de plus en plus innovants. Parmi ceux-ci, nous retrouvons notamment des fonctionnalités telles que la possibilité de recevoir de l’argent par SMS mais aussi de payer depuis l’étranger sans être facturé, le suivi des transactions en temps réel et même des outils comptables avec l’édition de devis et de factures par exemple.

🚄 Un processus d’ouverture de compte bancaire rapide

Lorsque vous souhaitez ouvrir un compte bancaire auprès d’une banque traditionnelle (par exemple la BNP Paribas, la Société Générale, le Crédit Agricole, etc), qu’il s’agisse d’un compte courant standard ou d’un compte pro, il n’est pas rare de faire face à des processus de mise en place longs et fastidieux. Cela va de même pour les demandes de prêts. En optant pour la néobanque pro, vous bénéficiez de formalités d’ouverture simplifiées et 100% en ligne via une application ou sur le site internet de la néobanque concernée. Nul besoin de vous déplacer auprès d’un guichet physique, toutes les démarches se font directement en ligne via un processus efficace et surtout sécurisé.

📲 Un service client disponible et réactif

Pour compenser l’absence d’agence physique, les néobanques pro ont instauré un service client en ligne disponible et réactif par chat ou par téléphone. Ainsi, en cas de questions relatives à des procédures ou pour toutes autres demandes, vous pouvez les contacter et bénéficier d’une réponse relativement rapide. De plus, les créneaux horaires sont bien souvent plus étendus que ceux des banques classiques.

Les inconvénients de la néobanque pro 🔴

💳 Des options plus limitées

Comme dit plus haut, les néobanques pro sont des établissements de paiement et non de crédit. Cela se répercute donc sur les options qu’elles offrent. En effet, en optant pour la néobanque, vous ne pouvez pas ouvrir un livret épargne, souscrire à une assurance, bénéficier d’un chéquier, faire des dépôts de chèques ou d’espèces ou encore réaliser des épargnes ou des crédits.

Cependant, chaque année, les fonctionnalités des néobanques se développent et se rapprochent de plus en plus des services proposés par les banques en ligne avec :

- Une offre de cartes bancaires physiques et virtuelles ;

- Un IBAN français ;

- Le classement des dépenses par catégories ;

- Des virements SEPA ;

- Un module de facturation ;

- Et d’autres fonctionnalités exclusives !

De plus, certaines néobanques appartiennent désormais à des banques traditionnelles, ce qui leur confère la capacité d’introduire de nouvelles fonctionnalités.

Et sinon, connaissez-vous Indy ? 😉

Indy, c’est une application de comptabilité tout-en-un à destination des indépendants qui offre de nombreuses fonctionnalités relatives à la comptabilité et à la fiscalité. Parmi celles-ci : le remplissage et la télétransmission de vos déclarations fiscales ! Avec Indy, il est désormais possible d’ouvrir un compte pro 100% gratuit et sans frais cachés, alors profitez-en !

J’opte pour ce compte pro

📨 Un accompagnement 100% digital

Si vous décidez d’ouvrir un compte bancaire en passant par une néobanque pro, vous devez garder à l’esprit qu’elle ne dispose pas d’agence physique. De ce fait, tout accompagnement est assuré en ligne via un chat ou par téléphone. De plus, vous ne bénéficierez pas d’un suivi personnalisé avec un conseiller attitré et les conseillers avec lesquels vous serez mis en contact peuvent avoir moins d’expertise que ceux présents dans des banques classiques. Toutefois, ces derniers se distinguent par leur disponibilité et leur réactivité en cas de questions de votre part.

Indy : une alternative économique et efficace aux néobanques pro

Et si vous pouviez avoir accès à toutes ces fonctionnalités non pas à prix mini mais 100% gratuit ? C’est ce que vous propose Indy !

Indy, c’est quoi ?

Indy, c’est une application de comptabilité à destination des indépendants. Il s’agit d’une solution 100% en ligne tout-en-un qui propose 2 formules au choix :

La formule Indy gratuite

La formule Indy est disponible pour les entreprises individuelles, les micro-entreprises, les sociétés de type SAS, SASU, SARL, EUR, SCI.

Les fonctionnalités comprises dans la formule Indy sont :

- Un accompagnement gratuit et complet au moment de la création de votre entreprise (avec un guide complet sur les étapes à suivre) ;

- Un module de facturation pour éditer vos devis et vos factures (pour toutes les entreprise à l’exception des SCI). À noter que ces dernières sont personnalisables avec votre logo, votre police ainsi que votre charte graphique ;

- Un outil de pilotage comprenant une analyse complète de vos recettes, vos dépenses et votre flux de trésorerie ;

- La synchronisation bancaire de vos transactions via un processus sécurisé ;

- Un support client réactif et de qualité ;

- Et pour finir le compte pro 100% gratuit et sans frais cachés ! ✨

La formule Indy Premium

La formule Indy Premium contient l’ensemble des fonctionnalités incluses dans la formule Indy gratuite. À celles-ci viennent s’ajouter :

- Le remplissage automatique et la télétransmission de vos déclarations fiscales ;

- Le rappel de vos échéances comptables mensuelles et trimestrielles pour ne manquer aucune date importante et remplir toutes les étapes de clôture de votre année fiscale dans les temps.

Si vous souhaitez essayer la formule Indy Premium, sachez que la formule est sans engagement.

💰 Les prix proposés sont établis en fonction de votre statut juridique. Par conséquent, le tarif débute à :

- 15€ HT / mois pour les auto-entreprises ;

- 22€ HT / mois pour les entreprises individuelles ;

- 49€ HT / mois pour les sociétés (SASU, SAS, EURL, SARL) ;

- 24€ HT / mois pour les SCI.

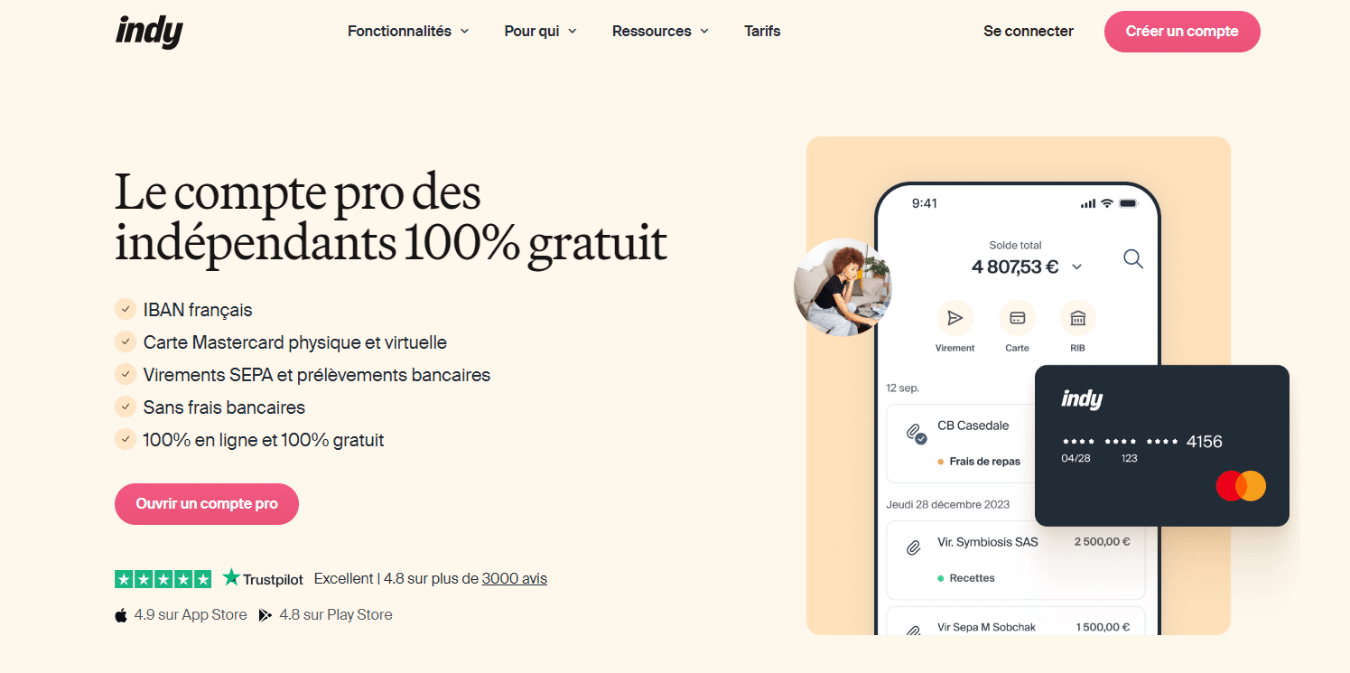

Le compte pro

Comme vous l’aurez compris, le compte professionnel Indy est un service compris dans la formule Indy gratuite. Ce compte pro est totalement gratuit de sa création à sa gestion quotidienne et ne comporte pas de frais cachés, que ce soit concernant la tenue du compte, les découverts, les transactions ou autre.

Besoin d’ouvrir un compte pro ? 💳

Optez dès aujourd’hui pour le compte pro 100% gratuit et sans frais cachés, et obtenez un IBAN français, une Mastercard professionnelle et plus encore ! ✨

Ouvrir mon compte pro

Le compte professionnel en ligne Indy est disponible pour les micro-entreprises, les entreprises individuelles et les sociétés, à savoir les SASU, SAS, EURL, SARL et SCI. Les fonctionnalités qu’il comporte sont établies comme suit :

- Un IBAN français ;

- Une carte virtuelle compatible avec Apple Pay et Google Pay ;

- Une carte Mastercard professionnelle ;

- Une gestion intégralement en ligne via une application ergonomique, moderne et intuitive ;

- Des prélèvements bancaires et virements SEPA ;

- Des dépôts de capital qu’il est possible de réaliser avec un simple virement et à tout moment. De plus, vous recevez un certificat de dépôt de fonds par e-mail dans les 72 heures ;

- Des conseillers réactifs pour vous aider et vous accompagner dans toutes vos démarches.

Le petit + : Trustpilot ! 🤓

L’application Indy est notée 4.8/5 sur Trustpilot pour plus de 3000 avis clients, alors faites-nous confiance !

Le comparatif des meilleures néobanques pro

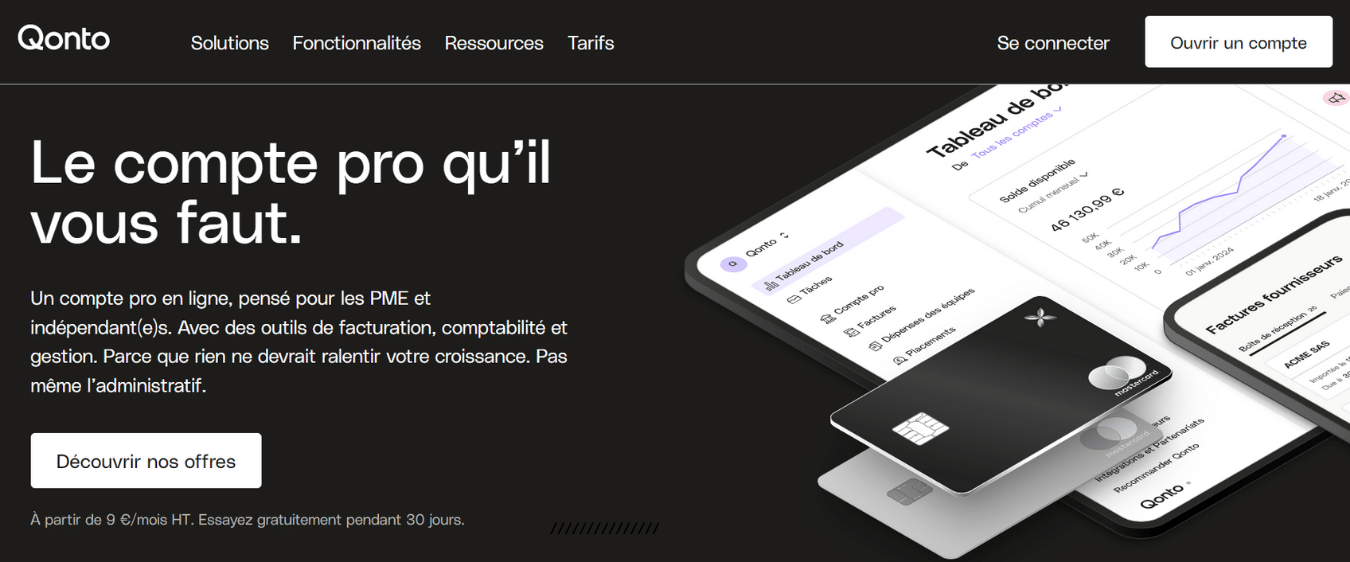

Qonto et son offre large et complète

Tout d’abord, Qonto est une des meilleures banques pro pour PME, créateurs d’entreprise, TPE, indépendants et associations.

Concernant les indépendants, Qonto propose 3 formules :

Basic à partir de 9€ HT / mois

- 1 carte Mastercard avec possibilité de réaliser des paiements jusqu’à 20 000€ / mois ;

- 30 virements et prélèvements / mois ;

- 1 compte ;

- Un support client disponible 7 jours sur 7 et 24h sur 24 ;

- La synchronisation du compte possible avec plus de 50 partenaires ;

- Un accès aux offres de financement.

Smart à partir de 19€ HT / mois

- 1 carte Mastercard ;

- 60 virements et prélèvements/ mois ;

- 1 sous-compte ;

- Un module « Factures & Comptabilité » qui permet un accès dédié à votre comptable en lecture seule, une aide à la comptabilité, la gestion de vos factures clients et fournisseurs ainsi qu’un tableau de bord avancé.

Premium à partir de 39€ HT / mois

- Des cartes virtuelles en illimitée ;

- 20 virements et prélèvements supplémentaires soit 100 / mois au total ;

- 3 sous-comptes en plus soit 4 sous-comptes ;

- Un support client prioritaire disponible 7 jours sur 7, 24h sur 24.

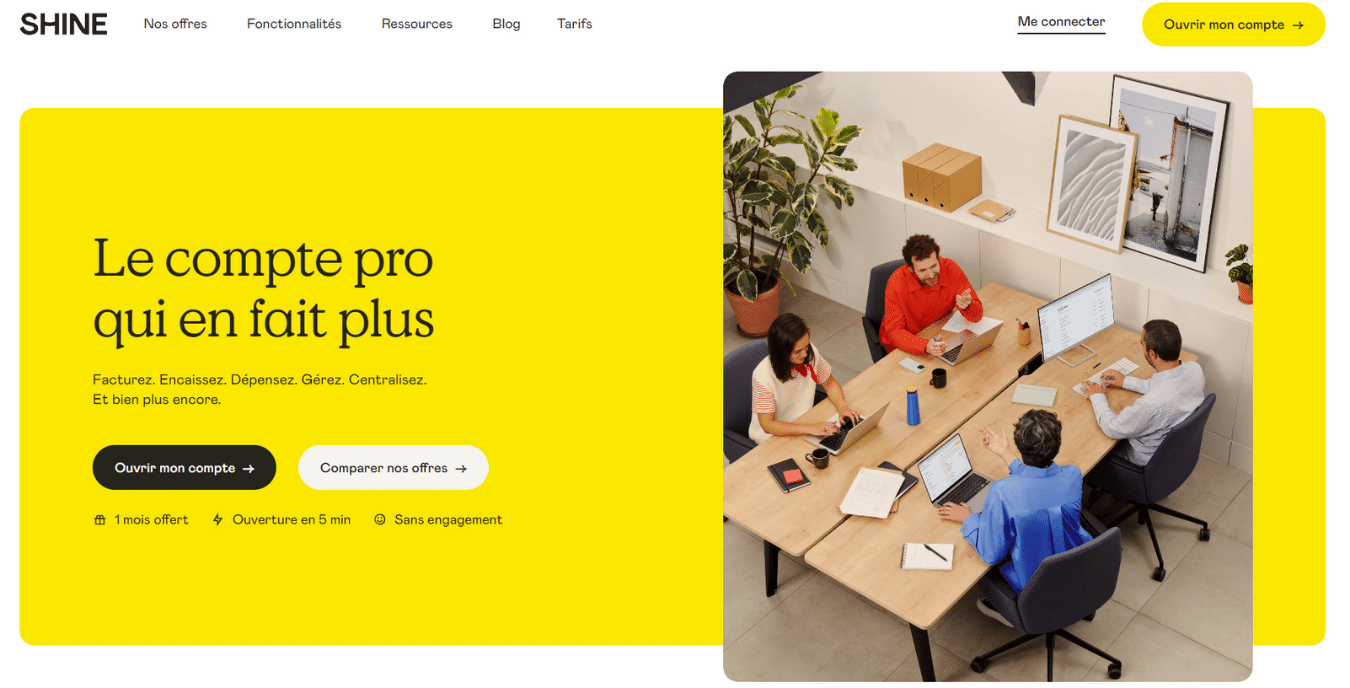

Shine et son offre pensée pour toutes les entreprises

Shine est une néobanque qui propose des comptes bancaires professionnels à destination des entreprises (TPE et PME), des start-ups et agences mais aussi des indépendants.

Pour les indépendants, vous trouverez sur leur site 3 formules distinctes :

Free à 0€ par mois

- 1 carte Basic physique (virtuelle en option à 2€ par mois) ;

- 5 virements et prélèvements sans frais par mois ;

- Outil de facturation en illimité.

Start à partir de 9€ HT / mois

- 1 Mastercard Basic ;

- 30 virements et prélèvements SEPA / mois ;

- Un plafond de paiement de 40 000€ / mois ;

- Un plafond de retrait de 1500€ / mois ;

- L’ajout des reçus ;

- L’exportation de vos transactions avec justificatifs ;

- La connexion de votre compte avec un logiciel de comptabilité comme Indy ;

- Un outil de facturation en illimité ;

- Un support en ligne standard.

Plus à partir de 20€ HT / mois

- 1 Mastercard Business qui remplace la Mastercard Basic ;

- 100 virements et prélèvements par mois ;

- Un plafond de paiement de 60 000€ / mois ;

- Un plafond de retrait de 2500€ / mois ;

- 4 retraits d’espèces ;

- La possibilité d’utiliser votre carte avant de l’avoir reçue ;

- 6 dépôts de chèques ;

- Un accès pour votre comptable ;

- Un support en ligne prioritaire ;

- Des assurances et assistances professionnelles.

Business à partir de 70€ HT / mois

- Jusqu’à 10 Mastercard Business;

- Des cartes virtuelles en illimité ;

- 500 virements et prélèvements SEPA ;

- 10 retraits d’espèces ;

- Des virements groupés ;

- La gestion des notes de frais ;

- Le suivi de votre trésorerie ;

- Des assurances et assistances professionnelles supplémentaires.

N26 et son offre dédiée aux auto-entrepreneurs

N26 est une néobanque allemande qui s’adresse spécifiquement aux micro-entrepreneurs. Elle propose 4 formules comprenant :

Standard à 0€ HT / mois

- Une carte virtuelle ;

- Des paiements à l’international ;

- 3 retraits d’espèces ;

- La liste de vos transactions ;

- Les statistiques de vos dépenses ;

- Un service client disponible par chatbot et livechat.

Smart à 4,90€ HT / mois

- Une carte physique ;

- 5 retraits d’espèces ;

- 10 sous-comptes ;

- Un service client disponible également par téléphone.

You à 9,90€ HT / mois

- Des retraits sans frais partout dans le monde ;

- Des assurances voyage.

Metal à 16,90€ HT / mois = You +

- 3 retraits d’espèces supplémentaires soit 8 au total ;

- Des assurances pour la protection de vos achats et la couverture de votre smartphone (uniquement s’il a moins de 2 ans).

Revolut et son offre pour les entreprises

Enfin, Revolut propose un compte pro pour les professionnels, disponible avec 4 formules au choix :

Basic à 10€ / mois

- Une carte standard ;

- 10 virements locaux sans frais ;

- Encaissement des paiements web et Revolut pay ;

- …etc.

Grow à 30€ / mois

- 1 carte en métal gratuite ;

- 5 virements internationaux sans frais (et 100 virements locaux) ;

- Un support client 24h/24 ;

- …etc.

Scale à 90€ HT / mois

- 2 cartes Premium gratuites et personnalisables ;

- 25 virements internationaux sans frais (et 1 000 virements locaux) ;

- … etc.

Et l’abonnement entreprise sur demande, pour une offre adaptée à vos besoins.

Tableau comparatif des néobanques Qonto, Shine, N26 et Revolut

Pour vous aiguiller au mieux dans votre choix, voici ci-dessous un tableau comparatif des meilleures néobanques pro Qonto, Shine, N26 et Revolut :

| Qonto | Shine | N26 | Revolut | |

| 💳 Carte virtuelle | 🟢 | 🟢 | 🟢 | 🟢 |

| 💶 Virements instantanés | 🟢 | 🟢 | 🟢 | 🟢 |

| ♾️ Virements illimités | 🔴 | 🔴 | 🟢 | 🟢 |

| 🫴 Dépôt de capital | 🟢 | 🟢 | 🔴 | 🔴 |

| 💰 Suivi de trésorerie | 🟢 | 🟢 | 🟢 | 🔴 |

| 💻 Outil de facturation | 🟢 | 🟢 | 🔴 | 🔴 |

| ✏️ Remplissage automatique et télétransmission des déclarations fiscales | 🔴 | 🔴 | 🔴 | 🔴 |

| 📲 Service client | 🟢 | 🟢 | 🟢 | 🟢 |

| 💰 Tarifs | À partir de 9€/mois | À partir de 0€/mois | À partir de 0€/mois | À partir de 10€/mois |

Mis à jour en octobre 2025

Néobanque ou banque pro ?

Pour finir, il est important de faire la distinction entre les comptes professionnels proposés par des établissements de crédit ( les banques traditionnelles, aussi appelées banques classiques, et les banques en ligne) ainsi que les comptes professionnels proposés par des établissements de paiement : les néobanques.

De manière générale, ces deux types d’établissement bancaire proposent des services assez similaires avec une carte bancaire, des virements SEPA, des prélèvements, le dépôt de capital, des assurances, etc. Toutefois, il existe quelques distinctions entre la néobanque et la banque pro.

Tout d’abord, une banque pro proposera davantage de solutions d’investissement et de financement avec notamment les prêts professionnels. De plus, les banques pro sont généralement pourvues d’un réseau d’agences physiques, ce que ne proposent pas les néobanques.

Niveau tarification, les néobanques offrent des tarifs nettement plus attractifs avoisinants les 10€ par mois pour un compte pro, là où les banques pro pratiquent des prix plus élevés entre 20€ et 40€ par mois en moyenne.

Enfin, à l’inverse d’une banque pro, une néobanque propose les services bancaires de base, couplés à des fonctionnalités additionnelles comme des outils de facturation voir même de comptabilité.

Néobanque ou banque pro ? Pour choisir, évaluez vos besoins, analysez les fonctionnalités comprises dans chaque offre, comparez les prix, consultez les avis clients et surtout lisez bien la convention de compte !

Des questions supplémentaires sur les néobanques pro ou un avis à nous transmettre ? Nous vous invitons à nous laisser un commentaire dans l’espace ci-dessous, l’équipe Indy y répondra dans les meilleurs délais ! 🤗