- La transformation d’une entreprise individuelle en société permet de sécuriser son patrimoine personnel, d’optimiser sa fiscalité, de changer de statut social et de préparer la croissance en accueillant de nouveaux associés ;

- Deux méthodes sont possibles : l’apport du fonds de commerce ou la cession. Le choix dépend des objectifs patrimoniaux et des besoins immédiats en liquidité ;

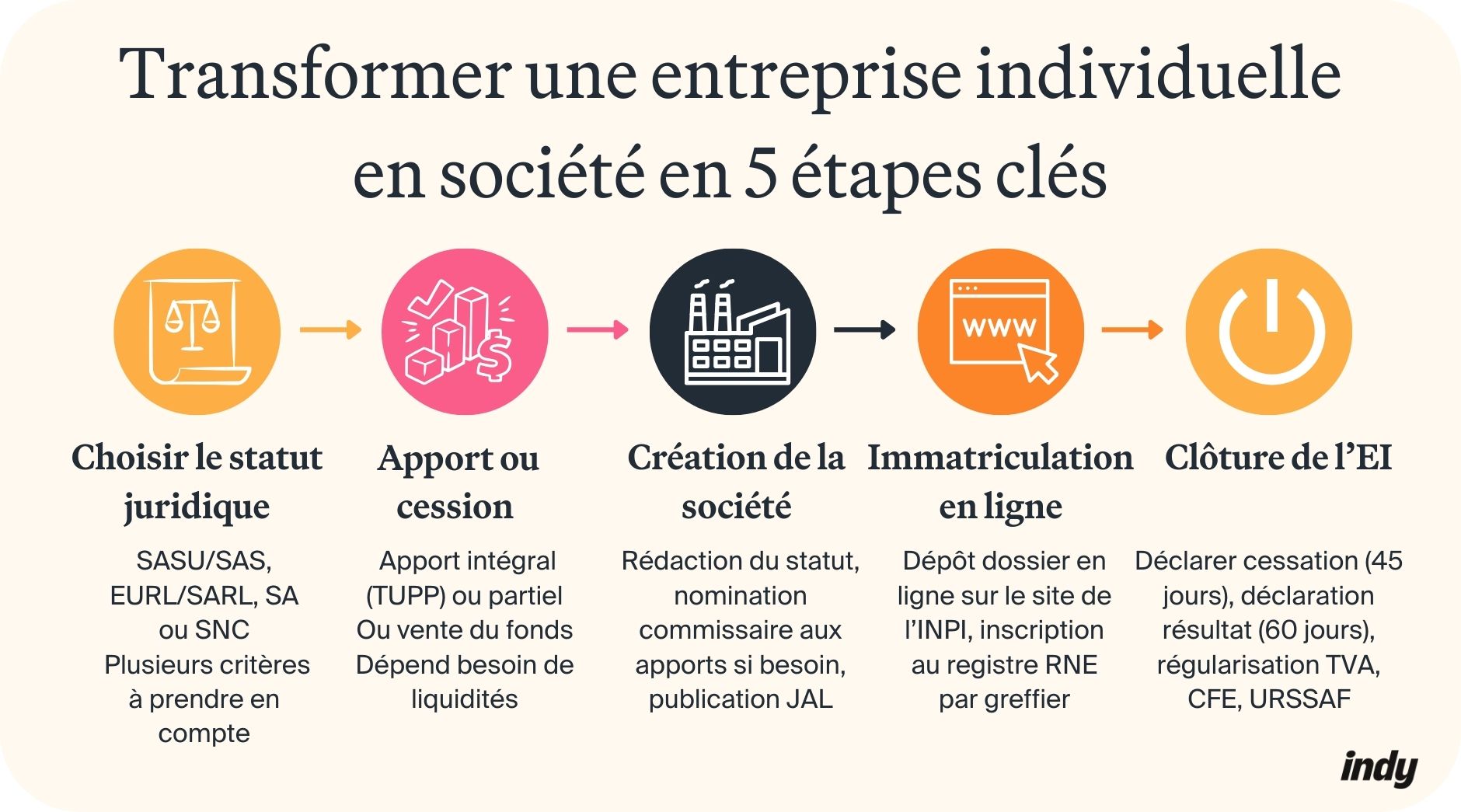

- Les étapes principales comprennent le choix du statut juridique adapté, la création de la société avec rédaction des statuts, la publication légale et la clôture de l’entreprise individuelle ;

- La transformation entraîne le transfert automatique des contrats de travail et des contrats commerciaux. Sur le plan fiscal, les plus-values bénéficient d’un report d’imposition jusqu’à la cession future des titres.

Votre entreprise individuelle atteint ses limites ? Changer de statut juridique peut transformer votre activité. La transformation d’une entreprise individuelle en société offre de nombreux avantages. Mais concrètement, comment réussir ce passage ? Quelles démarches accomplir ? Faut-il privilégier l’apport ou la cession de votre fonds de commerce ? Quelles implications fiscales anticiper ? Découvrez toutes les réponses dans cet article.

Le saviez-vous ?💡

Indy vous accompagne dans la comptabilité de votre société. Accompagnement dans vos démarches de création d’entreprise, comptabilité et déclarations simplifiées, compte pro gratuit… et bien plus encore !

Je crée un compte

Pourquoi passer d’une entreprise individuelle à une société ?

Sécuriser son patrimoine

La protection limitée de l’entreprise individuelle

Depuis la loi du 15 mai 2022, les patrimoines professionnel et personnel de l’entrepreneur individuel sont automatiquement séparés. Toutefois, cette protection reste fragile : les établissements bancaires peuvent exiger que vous y renonciez pour accorder un prêt professionnel.

La société : une séparation patrimoniale renforcée

La création d’une société offre une protection renforcée grâce à sa personnalité morale propre. La responsabilité se limite strictement aux apports au capital social, sauf dans le cas particulier de la Société en Nom Collectif (SNC). Vos biens personnels restent ainsi protégés même en cas de difficultés financières de l’entreprise.

Optimiser sa fiscalité

Les limites fiscales de l’entreprise individuelle

En entreprise individuelle (EI), les bénéfices sont soumis à l’impôt sur le revenu (IR) selon le barème progressif, qui peut atteindre 45%. Ces bénéfices s’ajoutent à l’ensemble des autres revenus, augmentant mécaniquement la tranche marginale d’imposition. De plus, la rémunération n’est pas déductible du résultat, ce qui limite considérablement la capacité d’autofinancement et de développement.

Bon à savoir : un entrepreneur individuel peut opter pour l’impôt sur les sociétés (IS) sans créer de société, en demandant son assimilation à une EURL (Entreprise Unipersonnelle à Responsabilité Limitée). Cette option est irrévocable.

Les avantages fiscaux de la société

La création d’une société soumise à l’IS présente des avantages significatifs. Le taux d’IS s’établit à 15% sur les premiers 42 500 € de bénéfices (sous conditions) puis à 25%. Votre rémunération devient déductible du résultat imposable de la société. Vous pouvez ainsi arbitrer entre rémunération et dividendes selon vos besoins de trésorerie personnels.

Changer de statut social

Le travailleur non salarié : un statut économique mais limité

En EI, le chef d’entreprise relève du régime des travailleurs non salariés (TNS) rattaché à la Sécurité sociale des indépendants (SSI). Les cotisations sociales sont moins élevées qu’en société, mais la protection sociale reste limitée : indemnités journalières (IJ) réduites, retraite de base uniquement et absence d’assurance chômage.

L’assimilé-salarié : une meilleure protection sociale

Le passage en société permet d’accéder au statut d’assimilé-salarié en tant que président de SASU/SAS (Société par Actions Simplifiée – Unipersonnelle ou non) ou gérant minoritaire de SARL (Société à Responsabilité Limitée). Les cotisations augmentent (jusqu’à 80%) mais la protection s’améliore considérablement : retraite complémentaire obligatoire, IJ plus élevées et couverture accidents du travail.

Préparer la croissance

Accueillir de nouveaux associés

La société facilite fortement l’ouverture du capital à de nouveaux partenaires. Vous pouvez lever des fonds auprès d’investisseurs, accueillir des associés qui apportent simultanément du capital et leurs compétences métiers ou créer des filiales communes avec d’autres entrepreneurs.

Faciliter la transmission de l’entreprise

En cas de décès, les parts ou actions se transmettent simplement aux héritiers, contrairement à l’EI où l’ensemble du patrimoine professionnel tombe en indivision, créant souvent des situations complexes à gérer.

La cession progressive des parts, du vivant du chef d’entreprise, permet également d’organiser un départ anticipé en douceur, en cédant progressivement ses droits sociaux. Les droits d’enregistrement restent par ailleurs limités lors de ces cessions.

Les démarches pour transformer une entreprise individuelle en société

Choisir le bon statut juridique

Le choix du statut juridique de votre société dépend de plusieurs critères : régime fiscal (IR ou IS), statut social du dirigeant (TNS ou assimilé-salarié), nombre d’associés, souplesse statutaire. Le tableau suivant compare les principales formes accessibles :

| Critères | EURL | SARL | SAS/SASU | SA | SNC |

| Régime fiscal | IR (option IS) | IS (option IR 5 ans) | IS (option IR 5 ans) | IS | IR |

| Statut du dirigeant | TNS | TNS (maj.) Assimilé salarié (mino) | Assimilé salarié | Assimilé salarié | TNS |

| Nombre d’associés | 1 seul | 2 à 100 | 1 ( SASU) 2 min (SAS) | 2 minimum | 2 minimum |

| Souplesse | Moyenne | Moyenne | Élevée | Moyenne | Faible |

| Responsabilité | Limitée | Limitée | Limitée | Limitée | Solidaire et indéfinie |

| Transmission | Accord cession | Accord associés | Libre | Libre | Unanimité requise |

La transformation d’une SARL en SASU ou d’une EURL en SASU s’avère particulièrement attractive pour bénéficier du régime social avantageux, de la libre transmission des actions et d’une grande souplesse statutaire. Inversement, transformer une SASU en SARL ou une SASU en EURL peut réduire les charges sociales si vous privilégiez le statut TNS.

Apport ou cession du fonds de commerce : quelle méthode choisir pour le transfert ?

L’apport en société : devenir associé

L’apport consiste à transférer le patrimoine professionnel à la société nouvellement créée en contrepartie de droits sociaux (parts ou actions). Cette opération alimente directement le capital social. Deux options sont envisageables : l’apport intégral appelé TUPP (Transmission Universel du Patrimoine Professionnel) qui permet de transférer l’ensemble des actifs et passifs de l’entreprise individuelle, ou l’apport partiel limité au fonds de commerce uniquement.

La cession à la société : récupérer de la trésorerie immédiate

La cession consiste à vendre le fonds de commerce à la société créée. Cette dernière finance l’acquisition par emprunt bancaire, ce qui permet à l’entrepreneur individuel de récupérer immédiatement des liquidités. Cette solution nécessite toutefois une rentabilité suffisante de l’exploitation pour assurer le remboursement du crédit.

La création de la nouvelle structure

Rédiger les statuts de la société

Les statuts de la société doivent mentionner :

- La forme juridique choisie ;

- Le montant du capital social ;

- La nature, la valeur et le type de chaque apport ;

- La répartition des parts ou actions entre associés ;

- Les règles de fonctionnement et de gouvernance ;

Une convention d’apport détaillant les modalités précises du transfert accompagne généralement les statuts.

Nommer un commissaire aux apports

La nomination d’un commissaire aux apports reste obligatoire pour évaluer les apports en nature. Des dispenses existent : en SARL ou SAS, l’unanimité des associés suffit si chaque apport ne dépasse pas 30 000 € et que le total représente moins de 50% du capital. En EURL ou SASU, le commissaire devient facultatif si l’apport concerne un élément figurant déjà au bilan de l’entreprise individuelle

Publier et immatriculer la nouvelle société

La publication d’une annonce légale dans un support habilité intervient dans les 15 jours suivant l’apport du fonds de commerce, ou dans le mois suivant le transfert en cas d’apport intégral (TUPP). L’immatriculation au répertoire national des entreprises (RNE) s’effectue ensuite via le guichet unique des formalités des entreprises.

Bon à savoir : une dispense de publication existe si vous apportez votre fonds à une EURL ou SASU dont vous êtes l’associé unique.

La clôture de l’EI

Déclarer la cessation d’activité

Vous disposez de 45 jours après la publication de l’annonce légale pour déclarer la cessation de l’entreprise individuelle via le guichet unique des formalités des entreprises. Le greffier procède ensuite à la radiation de votre EI des registres (RNE ou RCS – Registre des Commerces et des Sociétés si concerné).

Effectuer les dernières déclarations fiscales

Dans les 60 jours suivant la cessation, la déclaration de résultat doit être transmise. La déclaration de TVA finale reste également obligatoire. En cas de cessation en cours d’année, une demande de réduction proportionnelle de la cotisation foncière des entreprises peut être effectuée.

Régulariser les cotisations sociales

L’Urssaf reçoit automatiquement la notification de la cessation. Vous devez ensuite déclarer les revenus de l’année en cours et ceux de l’année précédente dans un délai de 90 jours, puis régulariser vos cotisations sociales définitives sous 30 jours suivant réception de l’appel.

Le coût de l’opération

Les frais incompressibles

La transformation d’une entreprise individuelle en société génère des frais obligatoires : la publication de l’annonce légale coûte entre 150 € et 250 € selon le département et la forme juridique. L‘immatriculation au greffe s’élève à environ 40 € et les frais bancaires pour le dépôt de capital varient selon l’établissement choisi.

Les honoraires professionnels

Le recours à des professionnels représente un coût significatif mais sécurise l’opération. Le commissaire aux apports facture entre 500 € et 3 000 € selon la complexité de l’évaluation. Non-négligeable, l’accompagnement par un expert-comptable s’établit entre 1 000 € et 5 000 €. Enfin, la rédaction des statuts par un avocat coûte jusqu’à 2 000 €, bien que vous puissiez les rédiger vous-même.

Les droits d’enregistrement

Bonne nouvelle, les sociétés soumises à l’IR bénéficient d’un enregistrement gratuit. Pour les sociétés à l’IS, les droits s’élèvent à 0% jusqu’à 23 000 €, 3% entre 23 001€ et 200 000 €, puis 5% au-delà. Une exonération totale existe sous condition de conserver les titres pendant 3 ans minimum.

Implications et points d’attention

Fiscalité de la transmission

L’imposition des plus-values sur biens non amortissables

Les plus-values réalisées sur les biens non amortissables (fonds de commerce, clientèle) bénéficient d’un report d’imposition jusqu’à la cession des titres sociaux. À la levée du report, le taux s’établit à 12,8% pour les plus-values long terme (détention supérieure à 2 ans) ou selon le barème progressif de l’IR pour le court terme.

L’imposition des plus-values sur biens amortissables

Les plus-values sur biens amortissables (matériel, constructions) font l’objet d’une imposition étalée chez la société : sur 5 ans pour les éléments mobiliers et 15 ans pour les constructions. L’apporteur peut toutefois opter pour une imposition immédiate au taux de 12,8% des plus-values long terme uniquement, évitant ainsi le suivi pluriannuel des réintégrations fiscales.

La déclaration de résultat

La déclaration de résultat doit être transmise dans les 60 jours suivant la publication, accompagnée d’un état de suivi des plus-values en report.

Pour approfondir le régime fiscal des plus-values, consultez le BOFIP sur les plus-values d’apport (ici). Découvrez également comment gérer ces implications lors d’une transformation d’une SA en SAS ou d’une transformation de SAS en SARL.

Bon à savoir : les dettes de cotisations sociales ne sont jamais transférées à la société. L’entrepreneur reste personnellement redevable auprès de l’Urssaf.

La gestion de la transition

Le transfert automatique des contrats de travail

L’article L1224-1 du Code du travail impose le transfert automatique de tous les contrats de travail en cours lors d’une modification de la situation juridique de l’employeur. Conséquence : les salariés conservent leur ancienneté et l’intégralité de leurs droits acquis sans accomplir aucune démarche. Si un comité social et économique existe, une procédure d’information et de consultation doit être respectée.

Le sort des contrats commerciaux

Le transfert des contrats commerciaux suit des règles spécifiques :

- Contrats fournisseurs : accord écrit des créanciers nécessaire (sauf apport intégral) ;

- Contrats clients : suivent généralement le fonds de commerce ;

- Droit au bail commercial : fait partie intégrante de l’apport ;

- Contrats d’assurance : résiliation puis nouvelle souscription au nom de la société.

Les provisions et stocks

Les provisions se maintiennent si la société reprend effectivement les obligations correspondantes. Les stocks s’inscrivent à leur valeur comptable figurant au bilan de l’entreprise individuelle, sans générer d’imposition immédiate.

Erreurs fréquentes à éviter dans le processus

Plusieurs erreurs peuvent compromettre la transformation :

- Mauvaise évaluation des apports : risque fiscal et nullité de l’opération ;

- Non-respect des délais légaux : 60 jours pour la déclaration de résultat, 45 jours pour la cessation de l’EI ;

- Confusion entre apport et cession : conséquences fiscales radicalement différentes ;

- Oubli de l’option pour le report d’imposition dans l’acte d’apport ;

- Négligence du commissaire aux apports quand sa nomination est obligatoire.

Bon à savoir : l’accompagnement par un expert-comptable et un avocat spécialisé permet d’éviter ces écueils et de sécuriser juridiquement et fiscalement l’ensemble de l’opération.

Des questions sur la transformation d’une entreprise individuelle en une société ? Notre équipe vous répond dans les commentaires !

Quid de l’entreprise individuelle à l’impôt sur les sociétés ? La comparaison entre EI à l’IR et société à l’IS tourne nécessairement à l’avantage de la société à l’IS du fait des possibilités évoquées dans votre article. Mais à mon sens il faut comparer ce qui est comparable, vous n’avez en l’occurence pas parlé du tout de l’entreprise individuelle à l’impôt sur les sociétés.

Bonjour José,

Merci beaucoup pour votre commentaire.

L’objectif de cet article était surtout de montrer comment passer d’une entreprise individuelle à une société, et non de comparer toutes les formes d’imposition possibles.

En revanche, si vous souhaitez examiner spécifiquement le cas de l’entreprise individuelle à l’impôt sur les sociétés, nous avons rédigé un article complet et détaillé sur ce sujet. Pour le consulter, voici le lien : https://www.indy.fr/guide/entreprise-individuelle/is/.