- La CUFPA est une contribution unique créée en 2018 qui finance la formation professionnelle et l’apprentissage en France. Elle regroupe la CFP et la taxe d’apprentissage en un seul prélèvement obligatoire ;

- Toute entreprise française employant au moins un salarié doit s’acquitter de cette contribution obligatoire. Les taux réduits s’appliquent aux entreprises de moins de 11 salariés et aux départements d’Alsace-Moselle ;

- Le calcul s’effectue sur la masse salariale brute : 1,23% pour moins de 11 salariés, 1,68% pour 11 salariés et plus. Des contributions supplémentaires s’ajoutent selon les secteurs (intérim) et situations (CDD, grandes entreprises) ;

- La déclaration se fait via la DSN mensuelle auprès de l’Urssaf depuis 2022, avec des échéances spécifiques selon les contributions. Les retards entraînent des majorations et des pénalités forfaitaires conséquentes.

Financer la formation professionnelle de vos salariés vous semble un véritable casse-tête ? Vous n’êtes pas seul dans cette situation. De nombreux dirigeants peinent à comprendre les subtilités de la CUFPA (Contribution Unique à la Formation Professionnelle et à l’Alternance) et ses implications financières. Cette CUFPA a pourtant remplacé plusieurs anciennes contributions pour simplifier vos démarches. Que vous soyez confronté aux défis de chômage et création d’entreprise ou déjà établi, cette contribution s’applique à tous les employeurs. Mais, comment la calculer ? Quelles sont vos obligations ? Découvrez l’essentiel de cette contribution incontournable.

Créez facilement votre entreprise avec Indy !

Sur Indy, la création d’entreprise est offerte ! Choix du statut juridique, démarches de création… vous êtes guidé à chaque étape 🤩

Commencer

Qu’est-ce que la CUFPA (Contribution Unique à la Formation Professionnelle et à l’Alternance) ?

Définition de la CUFPA

Une contribution née de la loi « Avenir professionnel »

La CUFPA est une contribution sociale créée par la loi « Avenir professionnel » du 5 septembre 2018 (ici), entrée en vigueur le 1ᵉʳ janvier 2019. Cette réforme ambitieuse visait à simplifier le système de financement de la formation professionnelle et à renforcer l’employabilité des salariés français. Cette réforme concernait aussi bien les salariés en activité que ceux confrontés au chômage technique ou au chômage conjoncturel.

La fusion de trois anciennes contributions

Avant 2019, les employeurs devaient s’acquitter de trois contributions distinctes gérées par différents organismes. La contribution au financement du Compte Personnel de Formation permettait d’alimenter les droits individuels à la formation des salariés. La contribution au financement de la professionnalisation soutenait les contrats de professionnalisation et les actions de reconversion. Enfin, la taxe d’apprentissage finançait les centres de formation d’apprentis et les établissements d’enseignement technologique.

Un système unifié de financement

La CUFPA unifie ces trois dispositifs en un seul prélèvement. Cette cotisation finance désormais l’ensemble du système français de formation.

Les dernières évolutions de la CUFPA

Le transfert historique vers l’Urssaf en 2022

Depuis le 1ᵉʳ janvier 2022, la gestion de la CUFPA a connu une transformation administrative majeure. En effet, la responsabilité de collecte et de déclaration a été transférée des OPCO (Opérateurs de Compétences) vers l’Urssaf, marquant une étape décisive dans la centralisation des prélèvements sociaux. Cette évolution s’inscrit dans la continuité de la loi « Avenir professionnel » de 2018 qui avait déjà unifié les contributions.

Les simplifications administratives obtenues

Cette centralisation a permis d’éliminer la multiplicité des interlocuteurs et des procédures de déclaration. Les entreprises bénéficient désormais d’un guichet unique pour leurs obligations de formation professionnelle.

À qui s’adresse la CUFPA ?

Les employeurs concernés

La CUFPA s’applique à toute entreprise française, qu’elle soit soumise à l’impôt sur le revenu (IR) ou à l’Impôt sur les Sociétés (IS). Seule condition, elle doit employer au moins un salarié. Peu importe sa forme juridique : cette obligation concerne aussi bien les entreprises commerciales, industrielles, artisanales, que les professions libérales, les associations employeuses et les travailleurs indépendants.

Ainsi, dès qu’un premier contrat de travail est établi, l’entreprise devient automatiquement assujettie à cette contribution. Cette obligation s’applique même en cas de démission du salarié, notamment s’il a remis sa lettre de démission en main propre.

Les principales exonérations

Certaines situations permettent d’échapper à cette contribution : entreprises employant exclusivement des apprentis avec une masse salariale inférieure à six SMIC mensuels, personnes morales dédiées exclusivement à l’enseignement, coopératives agricoles ou sociétés civiles de moyens non commerciales.

À quoi sert la CUFPA ?

Le financement du système de formation français

La CUFPA constitue l’instrument stratégique qui finance l’ensemble du système français de formation professionnelle. Elle alimente directement le Compte Personnel de Formation de tous les salariés, leur permettant d’acquérir des droits à la formation tout au long de leur carrière. Cette contribution soutient également les formations des demandeurs d’emploi, notamment ceux bénéficiant des aides au retour à l’emploi après une période de transition professionnelle.

Le développement de l’apprentissage et de l’alternance

La majorité des fonds collectés finance les formations par apprentissage et les contrats de professionnalisation. Cette répartition permet aux centres de formation d’apprentis de proposer des parcours qualifiants et accompagne les entreprises dans le recrutement d’alternants, contribuant ainsi à réduire le chômage des jeunes.

Un investissement dans le capital humain

Au-delà d’une simple charge sociale, la CUFPA représente un investissement stratégique pour les entreprises. Elle leur permet de s’adapter aux évolutions économiques et technologiques en développant les compétences de leurs équipes, favorisant ainsi la performance, la fidélisation des talents et la compétitivité à long terme dans un monde du travail en constante mutation.

Comment est calculée la CUFPA ?

Base de calcul et assiette des cotisations

La masse salariale brute comme référence

L’assiette de calcul de la CUFPA correspond à la masse salariale brute annuelle, définie selon les mêmes règles que les cotisations de Sécurité sociale. Cette base englobe l’ensemble des rémunérations soumises aux cotisations sociales versées pendant l’année civile, garantissant une cohérence avec les autres prélèvements sociaux.

Les éléments inclus dans l’assiette

Tous les éléments de rémunération entrent ainsi dans le calcul : salaires de base, heures supplémentaires, primes de rendement, gratifications, avantages en nature et indemnités diverses. Les primes supra-légales versées aux salariés, qu’elles soient contractuelles ou conventionnelles, sont également intégrées dans cette assiette.

Une exception pour les apprentis

Les entreprises de moins de 11 salariés bénéficient d’une exclusion spécifique : les rémunérations versées à leurs apprentis ne sont pas soumises à la CUFPA. Cette mesure vise à encourager l’apprentissage dans les petites structures en réduisant leurs charges sociales sur ces contrats de formation.

Les taux applicables selon le statut

La grille des taux selon l’effectif

Le taux de la CUFPA varie en fonction de l’effectif salarié de l’entreprise, calculé au 31 décembre de l’année précédente. Voici la décomposition détaillée des contributions :

| Type de contribution | <11 salariés | >11 salariés |

| Contribution à la formation professionnelle (CPF) | 0,55% | 1% |

| Taxe d’apprentissage (TA) | 0,68% | 0,68% |

| CUFPA (CPF+TA) | 1,23% | 1,68% |

| Contribution CPF – CDD | 1% uniquement sur les salaires des CDD concernés | |

| CSA (Contribution Supérieure à l’Apprentissage) | Applicable aux entreprises ≥ 250 salariés si moins de 5 % d’alternants | |

Les contributions ciblées

La contribution CPF-CDD (Contrat à Durée Déterminée) de 1% ne s’applique qu’aux rémunérations des salariés en CDD, permettant de financer leurs droits à la formation. La CSA concerne uniquement les entreprises de 250 salariés et plus n’employant pas suffisamment d’alternants.

Exemples concrets de calcul

Premier exemple, pour les TPE artisanales de moins de 11 salariés

Situation : Boulangerie employant 3 salariés avec une masse salariale annuelle de 80 000 €.

Calcul : (80 000 € × 1,23%) = 984 € par an

Cette TPE applique le taux réduit pour les entreprises de moins de 11 salariés et verse sa CUFPA mensuellement via la DSN.

Deuxième exemple, pour les PME industrielle en Alsace-Moselle de 25 salariés :

Situation : Entreprise manufacturière située en Moselle avec une masse salariale annuelle de 600 000 €.

Calcul CUFPA: (600 000 € × 1,44%) = 8 640 € par an

Cette PME bénéficie du taux réduit applicable aux départements d’Alsace-Moselle, soit 1,44% au lieu de 1,68%.

Troisème exemple, pour les entreprises de travail temporaire de 15 salariés :

Situation : Agence d’intérim avec une masse salariale de 450 000 €.

Calcul annuel :

- CUFPA : (450 000 € × 1,68%) = 7 560 €/an

- Contribution conventionnelle : (450 000 € × 0,3%) ÷ 12 = 1 350 €/an

- Total annuel : 8 910 €

Cette entreprise d’intérim paie une contribution conventionnelle supplémentaire de 0,3% spécifique à son secteur.

Quelles sont les modalités de déclaration et de paiement de la CUFPA ?

Quand et comment déclarer la CUFPA ?

La Déclaration Sociale Nominative, votre outil unique

Depuis janvier 2022, la CUFPA se déclare exclusivement via la Déclaration Sociale Nominative (DSN). Cette dématérialisation remplace un très grand nombre de déclarations sociales par un fichier mensuel unique. La DSN centralise toutes les informations sur vos salariés : salaires, cotisations sociales, absences, mouvements de personnel, congés ou situations spécifiques comme le chômage après rupture conventionnelle. Ce système automatisé élimine les erreurs de saisie et fluidifie vos relations avec les administrations.

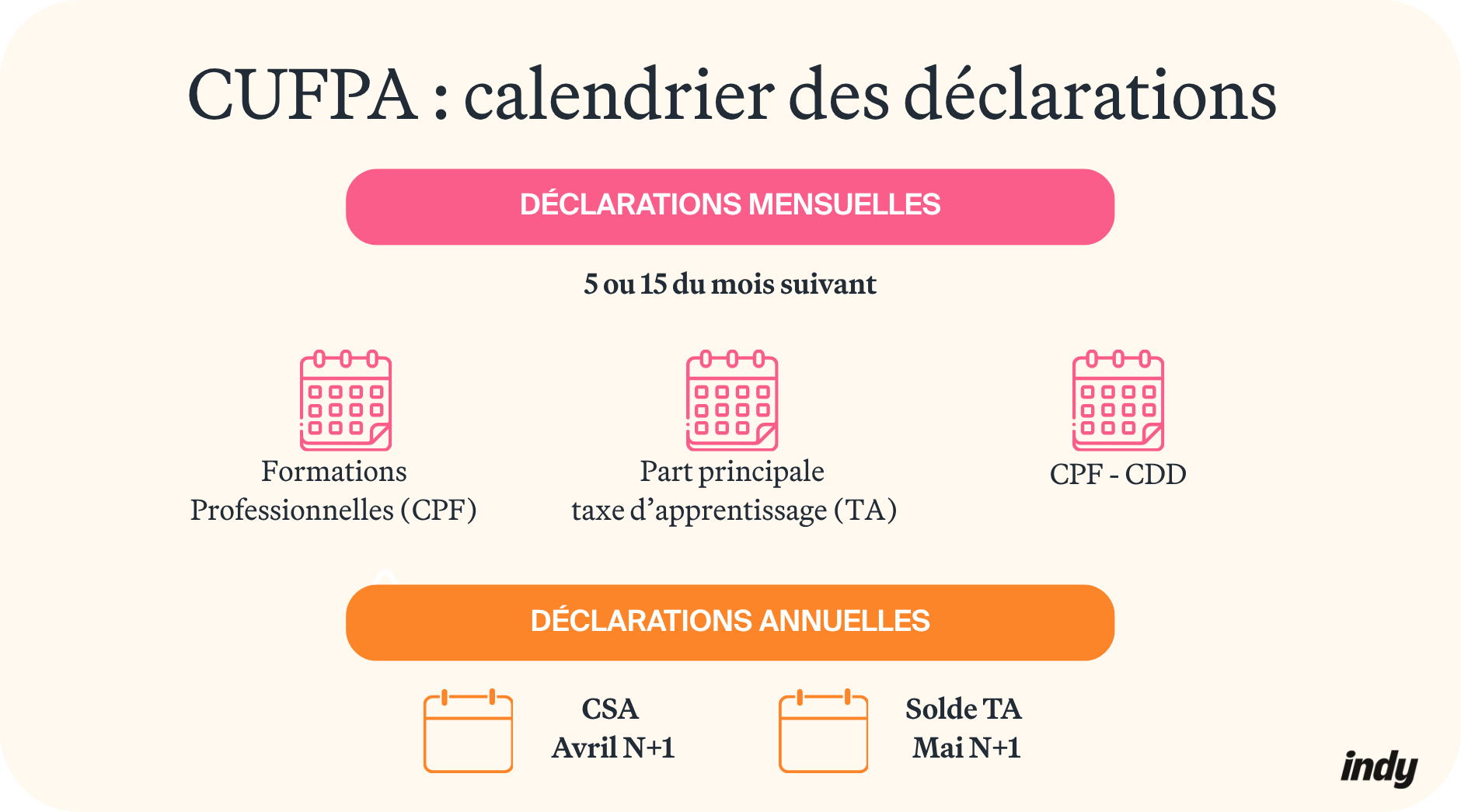

Le calendrier des échéances

Attention : toutes les composantes de la CUFPA ne suivent pas la même périodicité ! Voici le calendrier à respecter :

| Contribution | Périodicité | Échéance DSN |

| Formation professionnelle (CPF) | Mensuel | 5 ou 15 du mois suivant |

| Part principale taxe d’apprentissage | Mensuelle | 5 ou 15 du mois suivant |

| CPF-CDD | Mensuelle | 5 ou 15 du mois suivant |

| CSA (grandes entreprises) | Annuelle | Avril N+1 |

| Solde taxe d’apprentissage | Annuelle | Mai N+1 |

Une organisation rigoureuse nécessaire

Cette diversité d’échéances exige une planification précise de vos obligations déclaratives pour éviter tout retard ou pénalité.

Les organismes collecteurs compétents

L’Urssaf, nouveau pilier central

Depuis 2022, l‘Urssaf (et la MSA pour le secteur agricole) centralise la collecte de toutes les contributions légales de la CUFPA : formation professionnelle, taxe d’apprentissage, CPF-CDD et CSA. Cette centralisation s’inscrit dans une logique de guichet unique, permettant aux entreprises de gérer l’ensemble de leurs prélèvements sociaux auprès d’un interlocuteur unique. L’Urssaf reverse ensuite ces fonds à France Compétences, qui assure la répartition selon les besoins identifiés.

Les OPCO, acteurs de proximité reconvertis

Les Opérateurs de Compétences n’ont, pour autant, pas disparu, mais ont recentré leurs missions. Concrètement, ils conservent la collecte des contributions conventionnelles spécifiques négociées par les branches professionnelles, ainsi que les versements volontaires des entreprises. Leur rôle s’oriente désormais vers l’accompagnement des entreprises dans leurs projets de formation, le financement des contrats d’apprentissage et de professionnalisation et l’ingénierie pédagogique sectorielle.

Une complémentarité organisée

Cette répartition crée une architecture à deux niveaux : l’Urssaf pour les obligations légales standardisées, les OPCO pour l’accompagnement personnalisé et les spécificités sectorielles. France Compétences orchestre l’ensemble en définissant les priorités de financement et en assurant la péréquation entre les secteurs.

Les sanctions en cas de non-paiement

Les majorations de retard automatiques

En cas de retard de déclaration ou de paiement de la CUFPA, l’Urssaf applique automatiquement des majorations de retard de 5% du montant dû. Ces pénalités sont décomptées dès le dépassement de la date limite d’exigibilité DSN (5 ou 15 du mois). Pour les déclarations tardives, une pénalité forfaitaire s’ajoute : 1,5% du plafond mensuel de Sécurité sociale par salarié concerné, soit environ 59 €.

Le droit à l’erreur et les remises possibles

L’Urssaf applique le principe du droit à l’erreur. Concrètement, aucune majoration n’est appliquée si vous corrigez spontanément votre erreur ou payez dans les 30 jours, sans retard dans les 24 derniers mois et avec un montant de pénalités inférieur à 3 925 €. Des demandes de remise gracieuse restent possibles en cas de difficultés avérées.