Contrairement au SASU/EURL et aux micro-entreprise, les Société Civile de Moyens (SCM), la Société civile professionnelle (SCP) et les Sociétés d’Exercice Libéral (SEL) sont des statuts juridiques réservées aux professions libérales. Ces statuts permettent à plusieurs professionnels de s’associer pour mutualiser leurs activités et de bénéficier par conséquent d’économies d’échelle. La création d’entreprise a pour objectif premier de réduire les coûts professionnels grâce à la contribution de chacun des associés aux frais communs. Certaines permettent également de facturer sous la même enseigne et de faire entrer des investisseurs au sein du groupement de professionnels.

📝 En résumé :

Pour s’associer et mutualiser les activités en libéral, vous pouvez opter pour :

- La Société Civile de Moyens (SCM) : elle ne permet pas la pratique libérale à elle toute seule, il faut également que les activités soient voisines. En SCM, les professionnels ne mutualisent que leurs dépenses. Enfin, vous devez transmettre la déclaration 2036 ;

- La Société d’Exercice Libéral (SEL) : elles peuvent être de 4 types à savoir la SELAS, la SELARL, la SELAFA et la SELCA. Les SEL ne peuvent être que mono professionnelles ;

- La Société Civile Professionnelle (SCP) : sa création doit répondre à des conditions bien spécifiques. Par défaut, tous les associés sont gérants et occupent le statut de TNS. Les bénéfices sont imposés au nom des associés.

Simplifiez votre comptabilité avec Indy !

Toute la gestion de votre SCM devient facile avec Indy : du pilotage en temps réel à l’automatisation de votre comptabilité. 🤩

Créer un compte

La Société Civile de Moyens (SCM)

Le nombre d’associés d’une SCM est de minimum deux, et il n’y a pas de maximum légal. Tous les professionnels doivent exercer leur activité en leur propre nom, c’est-à-dire avec leur propre entreprise individuelle. La SCM n’autorise pas la pratique libérale à elle toute seule. Il faut également que les activités soient voisines. Par exemple, un médecin peut s’associer avec d’autres professions médicales, comme un infirmier ou un dentiste. Il ne peut en revanche pas s’associer avec un avocat, un notaire ou un expert-comptable. La contribution à la société commune se fait généralement par des versements d’argent qui serviront à l’achat de matériel, au paiement du loyer et des salariés. Les associés peuvent également apporter des biens matériels comme un véhicule, des machines, etc.

Pour créer une SCM, vous devez remplir un formulaire de déclaration d’entreprise et apporter les pièces justificatives auprès de votre Centre de Formalité des Entreprises (CFE). Le CFE compétent dans le cas des SCM est le Greffe du Tribunal de Commerce, rapprochez-vous de celui de votre région.

Comment fonctionne une SCM ?

La SCM fonctionne comme un compte joint : chaque associé verse sa part, et c’est la société qui fait les achats pour le compte du cabinet. Les professionnels ne mutualisent que leurs dépenses, ils restent juridiquement autonomes sur les recettes et leur rythme de travail. S’il reste des moyens qui n’ont pas été utilisés par la société, ils sont généralement redistribués en fin d’année aux associés. Le taux de participation de chacun est à déterminer collectivement, mais le plus simple reste de découper en parts égales. Par exemple, deux associés donneront chacun 50 % des besoins de la société et quatre associés donneront chacun 25 %.

Les règles de fonctionnement d’une SCM sont libres, mais il est conseillé de prévoir un règlement écrit dans les statuts de la société. Il est d’usage de prévoir la répartition des dépenses, les conditions d’admission d’un nouveau membre, les modalités de cession ou de transmission de sa part, les sanctions en cas de non-respect des règles établies, etc. Il est également recommandé de réglementer le fonctionnement des assemblés générales, où sont prises collectivement les décisions concernant la société. Des traces écrites de ces assemblés peuvent être gardées pour éviter tout conflit. Les associés peuvent désigner un gérant, inscrit dans les statuts. Si aucun gérant n’est choisi, tous les associés bénéficient du pouvoir de décision.

Quelles sont les obligations comptables d’une SCM ?

La SCM, en tant que personne morale, doit remplir une déclaration 2036. Elle permet de détailler l’ensemble des dépenses de la société, avec une ventilation respectant la part de chaque associé. Cette déclaration permet donc de calculer les charges déductibles que les professionnels associés pourront retranscrire individuellement dans leur propre déclaration 2035. En effet, chaque professionnel doit également remplir une déclaration de résultat pour sa propre entreprise individuelle, à l’aide de la 2036 pour la partie des charges professionnelles déductibles. Par exemple, dans une SCM de trois professionnels auxiliaires médicaux, chacun d’eux devra remplir sa déclaration 2035, plus une déclaration 2036 commune pour la société.

La Société d’Exercice Libéral (SEL)

Réservée aux libéraux réglementés par un ordre tout comme les SCM, elle régit plus largement l’activité des professionnels qui y prennent part. Vous pourrez notamment facturer au nom de la SEL, y faire entrer des investisseurs et vous répartir les bénéfices de la société.

Elles peuvent être de quatre types : SELAS (variante de la SAS), SELARL (variante d’une SARL), les plus utilisées, ainsi que SELAFA et SELCA (respectivement à forme anonyme et en commandité par actions) qui sont souvent délaissées par les professionnels.

Qui peut opter pour une société d’exercice libéral ?

Les SEL sont des sociétés de capitaux, constituées par l’apport des différents associés. La responsabilité de chacun est limitée à son apport. Elles ne peuvent être que mono professionnelles : contrairement aux SCM, un médecin ne pourra pas s’associer avec un kinésithérapeute par exemple. Si la majorité des capitaux doit être détenue par des professionnels de la discipline en question, ces derniers ne sont pas tenus de travailler au sein de la société.

Comptabilité des SEL

Généralement soumises à l’impôt sur les sociétés, les SEL peuvent toutefois choisir d’être imposées à l’impôt sur le Revenu pendant 5 ans en demandant l’option pour le régime des sociétés de personnes.

En cas d’imposition à l’IS, vous devrez tenir une comptabilité d’engagement, c’est-à-dire enregistrer les opérations à date de facturation, que ce soit pour les achats ou les prestations fournies. Cependant les sociétés pouvant bénéficier du régime réel simplifié et celles imposées à l’IR pourront effectuer une comptabilité de trésorerie, prenant en compte la date des entrées et sorties d’argent de votre compte en banque.

🚩 Pour les sociétés à l’impôt sur le revenu : chaque associé devra toujours remplir une déclaration 2035 pour la partie du bénéfice qui lui revient, calculée selon la part de capital qu’il détient. Les bénéfices peuvent être réinvestis ou redistribués sous forme de dividendes, au bon vouloir des associés.

Imposition des SEL

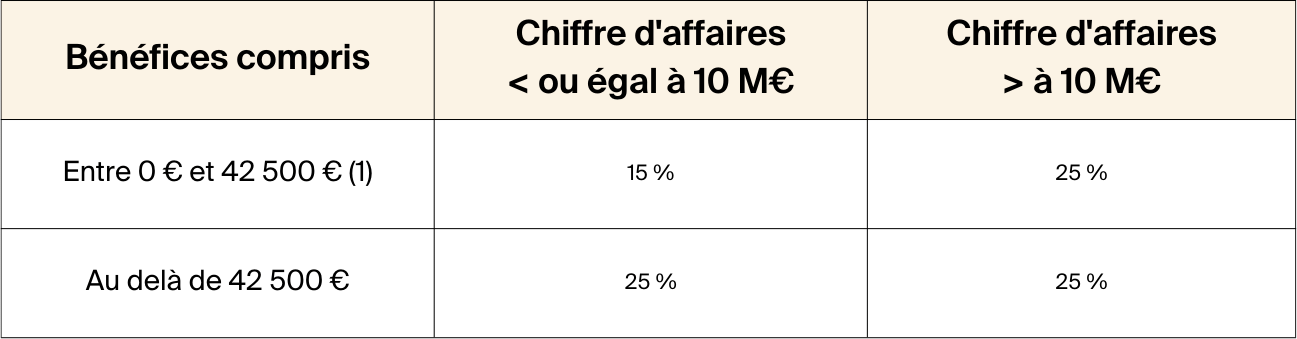

Lorsqu’elles sont soumises à l’impôt sur les sociétés, les SEL sont imposées comme représenté dans le tableau suivant :

Notez qu’une baisse d’impôt a été appliquée à toutes les sociétés en 2022. Les rémunérations des associés sont imposables à l’IR à titre particulier et il n’y a pas de double imposition puisque ces mêmes rémunérations sont déductibles en charge du chiffre d’affaires de la société.

Spécificités par type de SEL

SELARL

- Liberté de versement des dividendes : ils peuvent être taxés personnellement ou ne pas être versés pour éviter ces taxes ;

- Report de taxation de la plus-value d’apport lors de la constitution ;

- Un peu de complexité administrative, facilement réalisable avec un logiciel comme Indy ;

- Frais supplémentaires (comparé à une SELAS) : notamment sur les charges de cession de parts ;

- La SELARL unipersonnelle est imposée de plein droit au régime de la déclaration contrôlée (BNC, Impôt sur le revenu) ;

- Capital minimum : aucun.

SELAS (Société d’Exercice Libéral à Actions Simplifiées)

- Protection sociale du dirigeant (assimilé salarié). Il doit cependant être une personne physique et ne cotise pas au chômage ;

- Liberté statutaire ;

- Nombre illimité d’associés ;

- Dividendes versés en fin d’exercice quoi qu’il arrive ;

- Capital minimum : 1 €.

SELAFA

- Au moins deux tiers des membres de l’organe de surveillance doivent être des associés professionnels exerçant au sein de la SEL ;

- 3 associés fondateurs minimum ;

- Capital minimum 37 000 € ;

- Souplesse concernant l’imposition et les cotisations sociales ;

- Responsabilité limitée au montant des apports ;

- Frais élevés et formalisme de constitution et de fonctionnement.

SELCA

- Capital minimum 37 000 € : 50% sont à libérer à la constitution de la société et les 50% restants dans les 5 ans (apports en espèces ou en nature) ;

- Minimum 1 commandité (gérant) et 3 commanditaires. La responsabilité des commanditaires est limitée aux apports ;

- Pour un nouvel associé commandité après création, accord des deux tiers des actionnaires et unanimité des commandités nécessaire ;

- Pour une cession d’action, accord d’au moins deux tiers des associés commandités.

Consultez notre article dédié pour en savoir plus sur les SELARL et les SELAS.

La Société Civile Professionnelle (SCP)

C’est avec la SCM et les SEL, une des possibilités pour s’associer en tant que professionnel libéral. Sachez que des règles spécifiques s’appliquent pour chaque profession et que nous ne nous attarderons ici que sur les dispositions générales prévues pour les sociétés civiles professionnelles (SCP).

Création d’une SCP

La création d’une SCP doit répondre à plusieurs exigences et restrictions :

- Être au moins 2 associés ;

- Pas de montant minimum pour le capital social ;

- La société doit être dirigée par un ou plusieurs gérants ;

- Les parts sociales doivent être uniquement réparties entre les professionnels exerçant leur activité ;

- Les apports peuvent se faire en numéraire, en nature ou en industrie ;

- Les associés ont une obligation d’exclusivité envers la SCP et ne peuvent donc pas exercer en nom propre ou pour le compte d’une autre société.

Gestion de la SCP

Associés et gérants

Par défaut, tous les associés sont gérants et ont le statut de travailleur non salarié. Si des associés devaient ne pas être gérants, ils ne peuvent cependant pas être salariés de la société.

Tous les associés sont responsables personnellement de leurs actes professionnels, et ils ont une responsabilité indéfinie et solidaire sur les dettes sociales de la société. Sauf clause contraire, chaque associé possède une voix de vote, peut importe le montant de sa participation au capital social. Il en est de même pour la répartition des bénéfices.

Imposition

A l’inverse de la SEL, la SCP et ses bénéfices sont normalement imposés directement au nom des associés. Ces derniers devront donc être intégrés dans leurs déclarations de revenus respectives. Une option pour l’IS est toutefois possible, mais vous ne pourrez y renoncer qu’avant le début de la cinquième année d’exercice si elle ne vous convenait plus.

Différences SCP et SEL

La responsabilité des associés est beaucoup plus importante dans une SCP que dans une SEL. Il n’est en outre pas possible d’accepter des actionnaires n’exerçant pas l’activité dans une SCP, même s’ils étaient minoritaires. Mais elle permet aux associés ayant une part moins importante de capital d’avoir les mêmes droits que tous les autres, ce qui peut séduire ceux qui ont un souci d’égalité de ce point de vue.

Vous avez d’autres questions concernant les SCM, les SEL ou les SCP ? Vous pouvez laisser un commentaire ci-dessous l’équipe d’Indy y répondra rapidement.

Bonjour vous ne parlez pas des sociétés a associé unique et des EURL dans un cadre libéral.

Bonjour,

Les professionnels libéraux réglementés ne peuvent pas créer de société de types commerciales, comme les SARL, EURL, SAS et SASU. Ils leur faut utiliser la version SEL, c’est à dire la SELAS pour la SAS et SELARL pour la SARL. Leur version à associé unique sont la SELASU et la SELARLU, et elles fonctionnent exactement de la même manière. 🙂