- Le ratio d’indépendance financière mesure la part des capitaux propres dans les ressources stables de l’entreprise ;

- Il se calcule en divisant les capitaux propres par les capitaux permanents (capitaux propres + dettes long terme) puis en multipliant par 100 ;

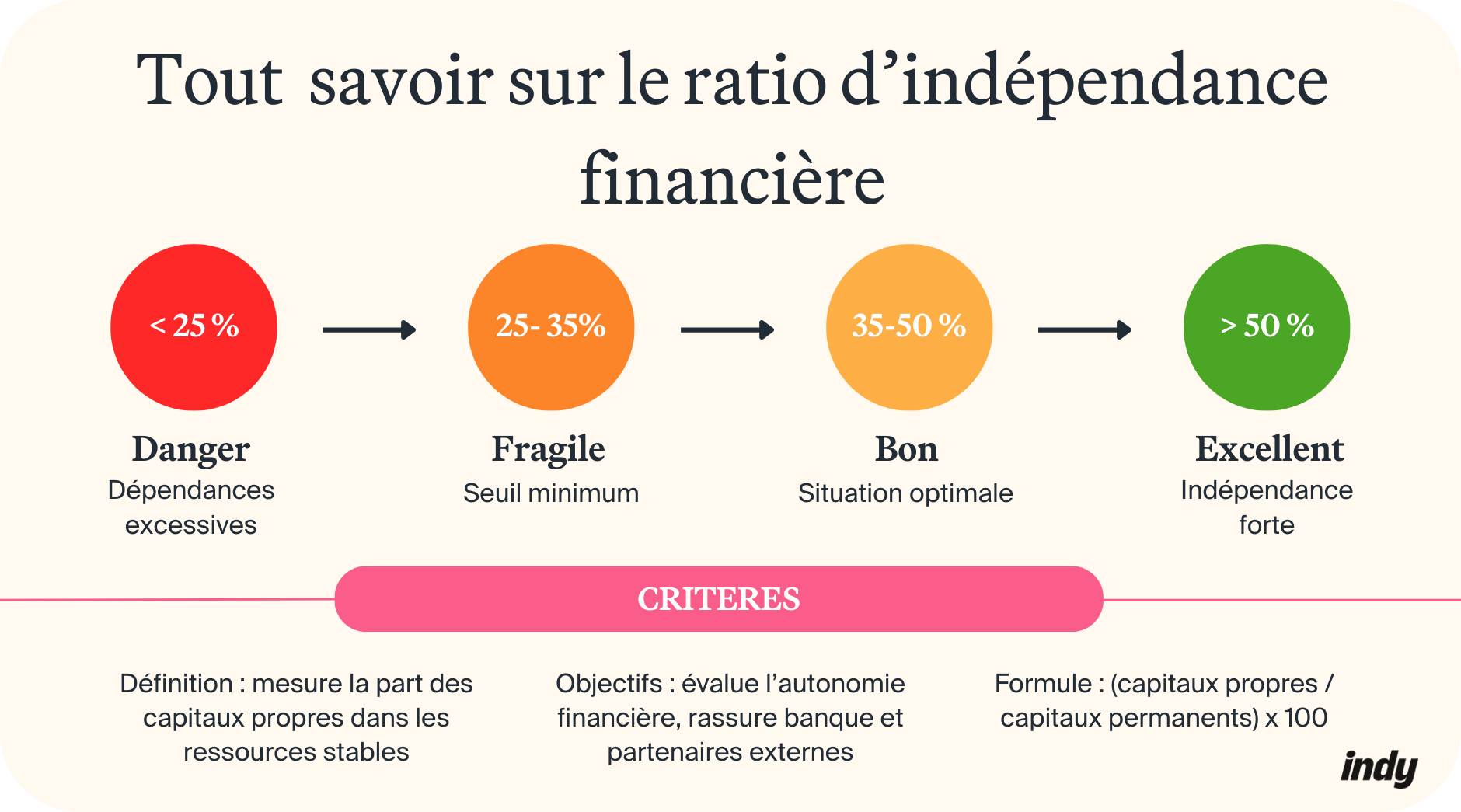

- Un ratio compris entre 30% et 50% indique une autonomie financière saine, tandis qu’un ratio inférieur à 25% signale une dépendance excessive aux financements externes ;

- Ce ratio constitue un critère déterminant pour les banques lors de l’analyse des demandes de crédit et influence directement la capacité d’emprunt de l’entreprise.

Votre banque a-t-elle déjà refusé votre demande de crédit professionnel ? Ce refus repose souvent sur un indicateur méconnu mais déterminant : le ratio d’indépendance financière. Cet indicateur mesure la capacité de votre entreprise à se financer par ses propres ressources et s’inscrit au cœur de votre stratégie d’entreprise. Mais comment calculer ce ratio d’indépendance financière ? Comment l’interpréter ? Quels seuils atteindre pour rassurer vos partenaires financiers ? Découvrez tout dans ce guide complet.

Créez facilement votre entreprise avec Indy !

Sur Indy, la création d’entreprise est offerte ! Choix du statut juridique, rédaction des statuts, dépôt de capital, vous êtes guidé à chaque étape 🤩

Commencer

Qu’est-ce que le ratio d’indépendance financière ?

Définition du ratio d’indépendance financière

Un indicateur de santé financière

Le ratio d’indépendance financière mesure la part des capitaux propres (ou fonds propres) dans le financement total d’une entreprise. Concrètement, ce ratio évalue votre capacité à financer vos activités par vos propres ressources plutôt que par l’emprunt.

Ratio d’autonomie vs ratio d’indépendance financière

Ces deux termes désignent un concept identique dans la pratique comptable courante. Les experts-comptables, banquiers et analystes financiers les emploient de manière interchangeable pour qualifier le même indicateur.

Pourquoi ce ratio est essentiel pour votre santé financière ?

Évaluer sa capacité de résistance aux crises

Le ratio d’indépendance financière mesure la capacité d’une entreprise à absorber les chocs économiques. Une structure présentant un ratio élevé dispose de ressources propres suffisantes pour maintenir son activité même en période difficile, sans dépendre immédiatement de financements externes.

Optimiser sa capacité d’emprunt

Un ratio d’indépendance financière élevé renforce considérablement votre pouvoir de négociation bancaire. Les établissements financiers accordent des conditions préférentielles (taux réduits, durées allongées, garanties allégées) aux entreprises démontrant une autonomie financière solide.

Rassurer partenaires et investisseurs

Le ratio d’indépendance financière constitue un signal de fiabilité scruté par l’ensemble de votre écosystème. Fournisseurs, clients stratégiques et investisseurs potentiels analysent cet indicateur pour évaluer la pérennité de votre entreprise.

Comment ce ratio s’inscrit dans la stratégie d’indépendance financière globale ?

Un objectif stratégique à piloter

L’indépendance financière constitue un objectif stratégique long terme : réduire la dépendance aux capitaux externes pour maîtriser votre développement. Le ratio d’indépendance financière mesure précisément votre progression vers cet objectif et guide vos décisions de financement.

Leviers d’action pour renforcer votre autonomie

Plusieurs stratégies concrètes permettent d’améliorer progressivement votre ratio et de progresser vers l’indépendance financière :

- Augmenter le capital social : intégrer de nouveaux associés apportant des fonds propres ;

- Réinvestir les bénéfices : privilégier la mise en réserve plutôt que la distribution de dividendes ;

- Réduire l’endettement : rembourser par anticipation certains emprunts ;

- Privilégier l’autofinancement : financer les investissements et la croissance par les ressources générées plutôt que par des emprunts externes ;

- Renforcer sa position concurrentielle : une solidité financière supérieure permet d’éviter la concurrence déloyale.

Calcul du ratio d’indépendance financière

La formule exacte et ses paramètres clés

La formule de calcul

Le ratio d’indépendance financière se calcule en appliquant la formule suivante :

(Capitaux propres / Capitaux permanents) × 100

Cette formule mesure la part des ressources propres par rapport à l’ensemble des ressources stables de l’entreprise.

Les capitaux propres (fonds propres)

Les capitaux propres représentent les ressources appartenant définitivement à l’entreprise, sans obligation de remboursement. Ils figurent au passif du bilan et comprennent, selon l’article 311-1 et suivants du Plan Comptable Général :

- Le capital social : apports initiaux des associés ou actionnaires ;

- Les réserves : bénéfices accumulés et non distribués au fil des exercices ;

- Le résultat net de l’exercice : bénéfice ou perte de l’année en cours ;

- Le report à nouveau : résultats non affectés des exercices antérieurs ;

- Les provisions réglementées : sommes mises de côté selon obligations fiscales.

Les capitaux permanents

Les capitaux permanents regroupent l’ensemble des ressources destinées à financer durablement l’activité de l’entreprise. Ils se composent des:

- Capitaux propres (détaillés ci-dessus) ;

- Dettes financières à long terme : emprunts bancaires supérieurs à un an, obligations, emprunts obligataires.

Exemple concret de calcul étape par étape

Prenons l’exemple d’une PME présentant le bilan suivant au 31 décembre 2025.

Bilan comptable (extrait du passif) :

Capitaux propres :

- Capital social : 80 000 €

- Réserves légales : 30 000 €

- Réserves facultatives : 50 000 €

- Report à nouveau : 20 000 €

- Résultat de l’exercice : 45 000 €

Dettes financières Long Terme LT (> 1 an) :

- Emprunt bancaire (échéance 5 ans) : 120 000 €

- Emprunt bancaire (échéance 3 ans) : 80 000 €

Dettes court terme (< 1 an) :

- Dettes fournisseurs : 45 000 €

- Dettes fiscales et sociales : 25 000 €

- Emprunt bancaire court terme : 15 000 €

- Découvert bancaire : 8 000 €

Étape 1 : Identifier les capitaux propres

On additionne uniquement les éléments des capitaux propres au passif du bilan :

80 000 + 30 000 + 50 000 + 20 000 + 45 000 = 225 000 €

Total capitaux propres = 225 000 €

Étape 2 : Identifier les dettes long terme

On ne retient que les emprunts dont l’échéance dépasse un an :

120 000 + 80 000 = 200 000 €

Total dettes long terme = 200 000 €

Étape 3 : Calculer les capitaux permanents

Capitaux permanents = Capitaux propres + Dettes Long Terme

Capitaux permanents = 225 000 + 200 000 = 425 000 €

Étape 4 : Appliquer la formule

Ratio = (225 000 / 425 000) x 100 = 52,9%

Interprétation et analyse du ratio d’indépendance financière

Que signifie un ratio élevé ou faible ?

Ratio inférieur à 25% : zone de danger

Un ratio sous ce seuil révèle une dépendance excessive aux financements externes. L’entreprise finance ses activités majoritairement par la dette, accroissant mécaniquement son risque d’insolvabilité. Les établissements bancaires se montrent réticents à accorder de nouveaux crédits face à cette fragilité structurelle.

Ratio entre 25% et 35% : équilibre acceptable

Cette fourchette constitue le seuil minimum recherché par les banques. La structure financière présente un équilibre acceptable entre ressources propres et endettement, préservant la capacité d’emprunt de l’entreprise.

Ratio entre 35% et 50% : situation optimale

Dans ce cas précis, l’entreprise affiche une très bonne autonomie financière. Cette situation renforce considérablement le pouvoir de négociation bancaire et la résilience face aux crises économiques. Les établissements financiers proposent spontanément des conditions préférentielles à ces structures solides.

Ratio supérieur à 50% : indépendance forte

Reprenons l’exemple de notre PME calculé précédemment : ratio de 52,9%. Ce résultat témoigne d’une entreprise financièrement très solide où les capitaux propres dépassent largement l’endettement long terme.

À l’inverse, un ratio excessivement élevé (> 70%) peut signaler une sous-utilisation du levier financier. L’entreprise pourrait optimiser sa rentabilité en recourant modérément à l’endettement pour financer des projets à forte valeur ajoutée.

Comment comparer ce ratio à d’autres indicateurs financiers ?

Le ratio d’indépendance financière ne se lit jamais isolément. Une analyse financière complète exige de croiser plusieurs indicateurs pour obtenir une vision globale de la santé de l’entreprise.

Ratio d’indépendance + Ratio d’endettement

Ces deux ratios offrent deux lectures complémentaires d’une même réalité financière. En effet, le ratio d’endettement mesure le poids des dettes par rapport aux fonds propres, offrant un angle complémentaire sur la structure financière.

Reprenons l’exemple de notre PME :

- Capitaux propres : 225 000 €

- Dettes long terme : 200 000 €

- Ratio d’indépendance : 52,9%

Dettes LT / Capitaux propres = 200 000 / 225 000 = 0,89

Ratio d’indépendance + Capacité d’autofinancement

La capacité d’autofinancement (CAF) mesure les flux de trésorerie générés par l’activité. Une CAF élevée peut compenser temporairement un ratio d’indépendance modeste.

Supposons que notre PME génère une CAF annuelle de 65 000 € en 2025, le calcul du ratio CAF / Dettes LT serait de : 200 000/65 000 = 3,08 ans

Ratio d’indépendance + Ratio de liquidité générale

Le ratio de liquidité générale (Actif circulant / Passif circulant) complète l’analyse en mesurant la capacité à honorer les dettes court terme.

Notre PME présente :

- Actif circulant (stocks + créances clients + trésorerie) : 180 000 €

- Passif circulant (45 000 + 25 000 + 15 000 + 8 000) : 93 000 €

180 000 / 93 000 = 1,94

Vous avez davantage de questions sur le ratio d’indépendance financière ? N’hésitez pas à utiliser l’espace commentaire, nous vous répondrons avec plaisir ! 🤝