- Nous parlons de charge déductible lorsque celle-ci permet de diminuer le montant du bénéfice imposable ;

- Pour qu’une charge soit déductible, elle doit respecter plusieurs conditions comme être engagée dans l’intérêt de la société, être comptabilisée comme une charge au cours de l’exercice auquel elle se rapporte, etc. ;

- Les charges doivent être enregistrées dans la comptabilité et déduites dans le compte de résultat pour le calcul du résultat fiscal. Certaines dépenses peuvent bénéficier d’un abattement forfaitaire, et une déduction globale de 10% est possible pour les dirigeants assimilés salariés ;

- Enfin, les charges mixtes doivent être réparties en fonction de la quote-part professionnelle.

Les charges correspondent à des dépenses professionnelles qui doivent être comptabilisées dans la fiscalité d’une entreprise. Une société, pourra déduire, sous certaines conditions bien précises, certaines charges de son résultat fiscal. C’est ce qu’on appelle, les charges déductibles. Dans ce nouveau guide, nous vous expliquons comment fonctionnent ces charges. Suivez-nous !

🤓 Avez-vous testé Indy ?

Vous souhaitez gagner du temps dans la gestion administrative de votre société ? Indy est là pour vous aider ! Suivez vos charges déductibles grâce à la synchronisation bancaire ! 💻

Je teste Indy

Qu’est-ce qu’une charge déductible ?

Définition

On dit d’une charge qu’elle est déductible du résultat fiscal, lorsqu’elle permet de réduire le montant du bénéfice imposable et donc l’imposition.

💡 Le saviez-vous ? Une entreprise soumise au régime micro-BIC ne pourra pas déduire ses frais professionnels de son résultat fiscal. En effet, l’administration fiscale applique à son chiffre d’affaires un abattement forfaitaire

Les critères de déductibilité à connaître

Parce que l’administration encadre la notion de charge déductible en société, analysons ensemble les modalités qui gravitent autour de ces dernières. Pour pouvoir déduire vos charges vous devez impérativement respecter les critères suivants :

1️⃣ Il s’agit d’une charge engagée dans l’intérêt direct de votre société

Autrement dit, la charge ne doit pas correspondre à une dépense personnelle, mais bien à une dépense qui contribue à l’évolution du chiffre d’affaires. Cette dernière doit être en lien avec une gestion normale, ou banale, de votre société.

Sont donc exclues les dépenses à caractère personnel, les dépenses jugées comme luxueuses ou somptuaires ainsi que les dépenses excessives.

💡 Qu’en est-il des cadeaux d’affaire ? Parmi les cadeaux d’affaires, on trouve notamment le vin, le chocolat, les livres, les places de concert, ou encore des stylos offerts par l’entreprise à ses clients, prospects ou fournisseurs, dans le cadre de leurs relations d’affaires. Pour pouvoir déduire ces frais, ces derniers ne doivent pas avoir un montant jugé excessif.

2️⃣ Être comptabilisées comme des charges au cours de l’exercice auquel elles se rapportent.

Les charges doivent être certaines dans leur principe et dans leur montant. Conformément au principe de la comptabilité d’engagement, elles doivent donc être comptabilisées dans l’exercice comptable au cours duquel elles ont été engagées.

3️⃣ Vous êtes en mesure de justifier la dépense

Vous devez être en mesure d’appuyer votre dépense à l’aide de pièces justificatives, il s’agit là d’une des obligations comptables en société. Cette dernière permet de contrôler les frais et les charges déduits. Ces justificatifs peuvent revêtir des formes diverses. Il ne s’agit pas uniquement de factures, mais également de quittances par exemple.

Attention : si une facture ne correspond pas à une livraison ou à une prestation de service réelle, l’administration fiscale est en droit d’appliquer une amende d’un montant pouvant aller jusqu’à 50% du montant de celle-ci.

4️⃣ Ne pas être la contrepartie d’une immobilisation

Pour être déductible, la charge doit se traduire par une diminution de l’actif net. Il doit s’agir d’une dépense immédiate et non pas d’un bien faisant partie de votre patrimoine sur le long terme (autrement dit d’un amortissement). Il peut notamment s’agir de travaux de réfection de la toiture de bâtiments utilisés par une entreprise pour son exploitation.

Par ailleurs, tout matériel, outillage ou mobilier de bureau dont la valeur unitaire ne dépasse pas 500€ HT est considéré comme une charge immédiatement déductible.

5️⃣ Le montant de la charge doit être raisonnable

Comme vu plus haut, les dépenses luxueuses ou les dépenses dépassant certaines limites ne peuvent pas être déduites.

Quelles sont les charges déductibles en société ?

Voici une liste non exhaustive de charges déductibles en société (EURL, SARL, SAS, SASU, etc.) :

Les frais de création de votre entreprise

Les frais de création de votre entreprise peuvent être déductibles, à deux conditions :

- Ces frais engagés doivent être en lien avec le démarrage de l’activité de la société ;

- Ces frais en lien avec le démarrage de l’activité de votre société ne doivent pas dater de plus de 6 mois avant l’immatriculation de la société.

Il s’agit ici des frais de publication dans un journal d’annonce légale, des frais d’immatriculation auprès du greffe, ou encore le rachat de patientèle inscrite en immobilisation.

Les frais liés à l’utilisation de vos locaux professionnels

Les entreprises peuvent déduire le loyer du local professionnel utilisé (bureau, coworking, etc.) ou une quote-part du loyer personnel. En cas de domiciliation de votre société à votre domicile personnel, il sera possible de déduire un pourcentage du loyer correspondant à la part de votre domicile utilisée à des fins professionnels. En domiciliation commerciale le coût de cette dernière peut être imputé à 100% dans les charges déductibles (le loyer, l’électricité, internet, etc.), de même pour le loyer d’un local professionnel.

Le matériel

Il s’agit là des dépenses suivantes :

- Achat de fourniture de bureau ;

- Achat de matériel informatique (ordinateur, téléphone, imprimante, accessoires etc.) ;

- Achat de logiciel (comptabilité en ligne, facturation, gestion, logiciels professionnels, etc.) ;

- Achat de meuble, décoration pour votre espace professionnel.

Les frais de repas

À l’IS, les frais de repas du dirigeant sont entièrement déductibles, s’ils entrent dans le cadre professionnel (s’il s’agit notamment d’un déjeuner avec des fournisseurs, des clients ou encore des collaborateurs). Le montant doit évidemment être raisonnable. Les repas pris à titre personnel par les dirigeants n’entrent pas dans ce cadre et ne sont donc pas une charge déductible.

Vos déplacements

- Frais de déplacement (billet de train, transport en commun…) ;

- Frais de véhicule (essence, assurance, stationnement ou indemnités kilométriques).

⚠️ La TVA sur les frais de taxi, métro, avion, train, hôtel, mais également sur l’achat d’un véhicule de tourisme, n’est pas déductible. 🚕

Les frais de communication

- Les frais postaux ;

- Les frais de publicité, carte de visite, référencement payant…

Les assurances et votre mutuelle

- Vos assurances professionnelles ;

- Votre mutuelle professionnelle.

Vos charges sociales

- Les cotisations sociales obligatoires ;

- Les cotisations à des syndicats ou des associations professionnelles.

Vos dépenses diverses

- Les rémunérations versées aux dirigeants des sociétés soumises à l’IS sont déductibles lorsqu’elles correspondent à un travail effectif et ne sont pas excessives ;

- Les formations si le domaine correspond à votre activité ;

- Vos abonnement à des revues, journaux d’informations professionnels ;

- Les frais de prothèses dentaires et auditives si vous êtes en contact direct et permanent avec la clientèle ;

- Les frais d’actes et de contentieux ;

- Les amortissements des immobilisations professionnelles ;

- La télétransmission des feuilles de soins par les professions médicales ;

- Les dépenses vestimentaires nécessaires à l’exercice de la profession (exemples : blouse de médecin, robe d’avocat, etc.) ;

- Les cadeaux d’affaires, sans le cadre d’un usage raisonnable ;

- Les frais de blanchisserie.

Veillez à bien enregistrer chacune de ces charges déductibles dans votre comptabilité. Cela vous permettra également de récupérer la TVA si votre régime le permet.

💡 La déduction des amortissements s’effectue en fin d’année fiscale.

Quelles sont les charges NON déductibles en société ?

Il existe plusieurs nuances et autres exceptions aux charges déductibles fiscalement en société.

Pour commencer, certaines charges d’exploitation sont non déductibles :

- Certaines provisions, c’est notamment le cas des provisions pour engagement de retraite ou pour licenciement économique ;

- Le coût d’acquisition de votre clientèle ;

- La redevance de crédit-bail ;

- La location de véhicules de tourisme et homologué N1 ;

- L’amortissement de véhicules de tourisme en fonction de leur date de mise en circulation et de leur émission de CO2 ;

- Les dépenses considérées comme luxueuses. Il peut s’agir ici, de la chasse de loisirs, la pêche non professionnelle… ;

- Les sommes versées à titre de droits d’entrée ou pas-de-porte si, additionnées aux loyers, elles présentent un total excédant le loyer normal du local ;

- L’avantage en nature lié à l’utilisation privative de tout ou partie d’un immeuble inscrit à l’actif de l’entreprise par l’exploitant individuel à titre gratuit ;

- Certains contrats d’assurance-vie ;

- Certains impôts et taxes. C’est notamment le cas de l’impôt sur le revenu et de l’impôt sur les sociétés ;

- La taxe foncière afférente à un immeuble non inscrit au bilan ;

- La part non déductible de la CSG et de la CRDS ;

- Les abandons de créance ;

- Les dons versés à des partis politiques ou dépenses de mécénat au profit de certaines œuvres, car ils sont éligibles à une réduction d’impôt

- La TVS (taxe sur les véhicules de société) ;

- Les intérêts sur emprunts et agios sur découverts ;

- Les pénalités et amendes infligées par une autorité administrative (tel que l’Urssaf ou les impôts par exemple) ;

- La rémunération du dirigeant TNS et des associés de sociétés de personnes ;

- Les allocations forfaitaires pour frais de représentation et frais de déplacement, si elles ne sont pas additionnées aux salaires et entraînent une rémunération excessive en comparaison avec les salaires pratiqués dans la même branche d’activité.

D’autres charges sont non déductibles, c’est notamment le cas :

- De certaines charges financières :

- Les intérêts sur emprunts et agios sur découverts lorsque le compte de l’exploitant présente un solde débiteur ;

- Pour les entreprises soumises à l’IS, la déductibilité des charges financières nettes est plafonnée au montant le plus élevé entre 3 millions d’euros et 30 % du résultat fiscal avant impôts, intérêts, amortissements et dépréciations, l’excédent n’étant pas déductible.

- De certaines charges exceptionnelles :

- Les pénalités et amendes de la part d’une autorité administrative ;

- Les dons versés à des partis politiques ou dépenses de mécénat au profit de certaines œuvres ;

- Les rappels d’impôts concernant des impôts non déductibles ;

- Les abandons de créance à caractère commercial (seulement s’ils ne répondent pas à l’intérêt de l’exploitation) ;

- Les abandons de créance à caractère financier.

- De certaines charges annexes lorsqu’elles dépassent un certain montant ou ne remplissent pas certains critères :

- Les cadeaux d’affaires ;

- Les dépenses de parrainage ;

- Les frais de personnel et charges sociales ;

- La participation des salariés aux résultats et primes d’intéressement ;

- Les jetons de présence.

Enfin, si vous avez un doute quant à la déductibilité d’une charge, n’hésitez pas à contacter directement votre service des impôts, via votre messagerie professionnelle ! Ces derniers seront à même de vous répondre. Pour accéder à votre espace des impôts, c’est 👉 par ici 👈 !

Comment déduire ses charges en société ?

Comme vos charges doivent être enregistrées dans votre comptabilité au cours de l’exercice, leur déduction doit s’opérer dans le compte de résultat. Cela vous permettra de calculer votre résultat dans votre déclaration fiscale.

Sachez que si vous passez par la solution de comptabilité Indy, vos charges déductibles sont comptabilisées automatiquement ! Ces dernières remontent grâce à la synchronisation bancaire, si elles ont été payées avec votre compte bancaire professionnel. Si elles ont été payées avec votre compte bancaire personnel, vous devrez les ajouter via une simple note de frais. Ces charges seront ensuite comptabilisées dans votre compte de résultat.

Certains frais bien spécifiques peuvent être soumis à un abattement forfaitaire, si vous le décidez. C’est le cas des frais de transport par exemple qui peuvent être soumis à un barème ou à une déduction en frais réels.

Enfin, il existe également une déduction forfaitaire globale de 10 % imputée sur votre salaire si vous êtes dirigeant assimilé salarié, dans une SASU par exemple. Cette dernière peut-être intéressante si vous estimez que déduire vos frais réels ne représente pas une option avantageuse pour vous. Vous ne pouvez toutefois pas cumuler les deux.

La déduction des charges mixtes

Les charges mixtes, qu’est-ce que c’est ?

Vous avez des charges mixtes, ou « semi-variables » ? En termes comptables, ces dernières représentent des frais qui sont à la fois professionnels et personnels, comme certaines formes de loyers, l’électricité, ou encore l’abonnement téléphonique.

Comment les calculer ?

Si vous avez des charges mixtes, vous devez déterminer la quote-part professionnelle (déductible) et la quote-part personnelle (non déductible) de ces dépenses. Vous avez payé cette charge avec votre compte bancaire personnel ? Vous pourrez alors vous rembourser cette quote-part professionnelle.

Un exemple sera peut-être plus parlant : Vous travaillez depuis le domicile que vous louez. Vous avez le droit de vous rembourser la part du loyer correspondant à votre utilisation professionnelle. Ici, vous devrez calculer le pourcentage de la superficie utilisée pour votre activité professionnelle et déduire cette partie de votre résultat fiscal.

Vous utilisez seulement 20% de votre domicile dans le cadre de votre activité.

- Vous payez un loyer mensuel de 1000€ ;

- L’électricité vous coûte 85€ par mois ;

- L’assurance vous revient quant à elle à 100€

Ainsi, pour calculer la quote-part professionnelle annuelle, il vous suffit de réaliser les calculs suivants :

- Votre loyer : 12 000€ (1000 x 12 mois) x 20% = 2 400€ ;

- L’électricité : 1 020 € (85 x 12 mois) x 20% = 204€ ;

- L’assurance : 100 x 20% = 20€

Ici, vous pouvez déduire : 2 400 + 204 + 20 = 2 624€ de charges mixtes. Il vous sera possible de vous les rembourser depuis votre compte bancaire professionnel vers votre compte personnel.

💡 Bon à savoir : Il sera demandé, en cas de contrôle par l’administration fiscale, de justifier la quote-part estimée. Vous pourrez alors matérialiser par écrit vos calculs.

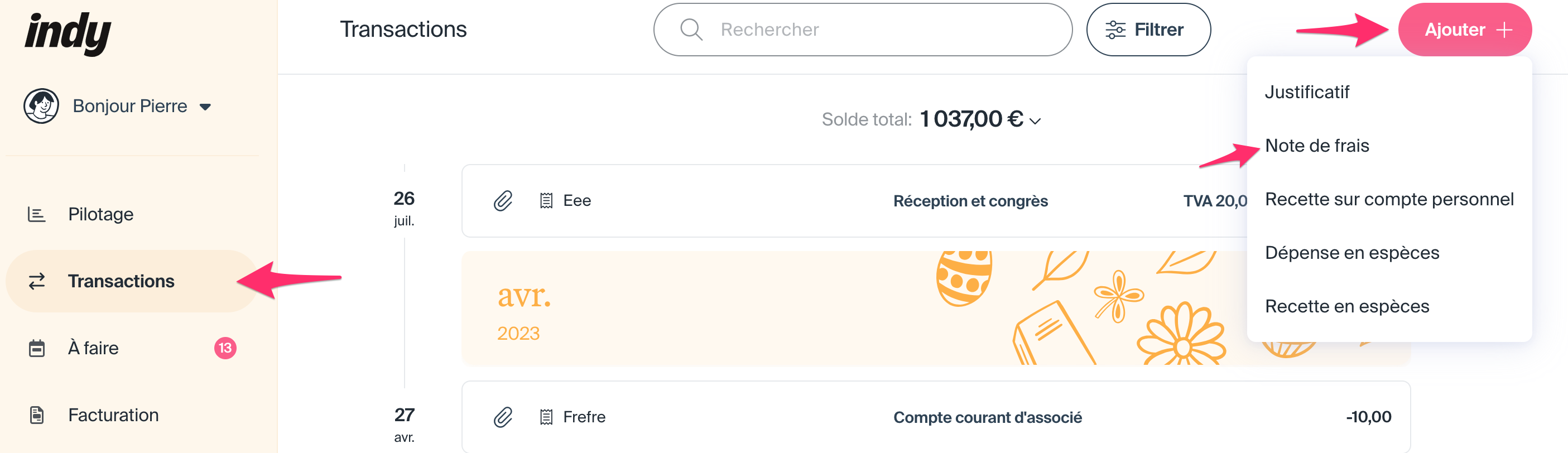

Comment ça marche sur Indy ?

👉 Sur Indy, il vous suffira de vous rendre dans l’onglet Transactions puis cliquer sûr + Ajouter une transaction > Note de frais 👇

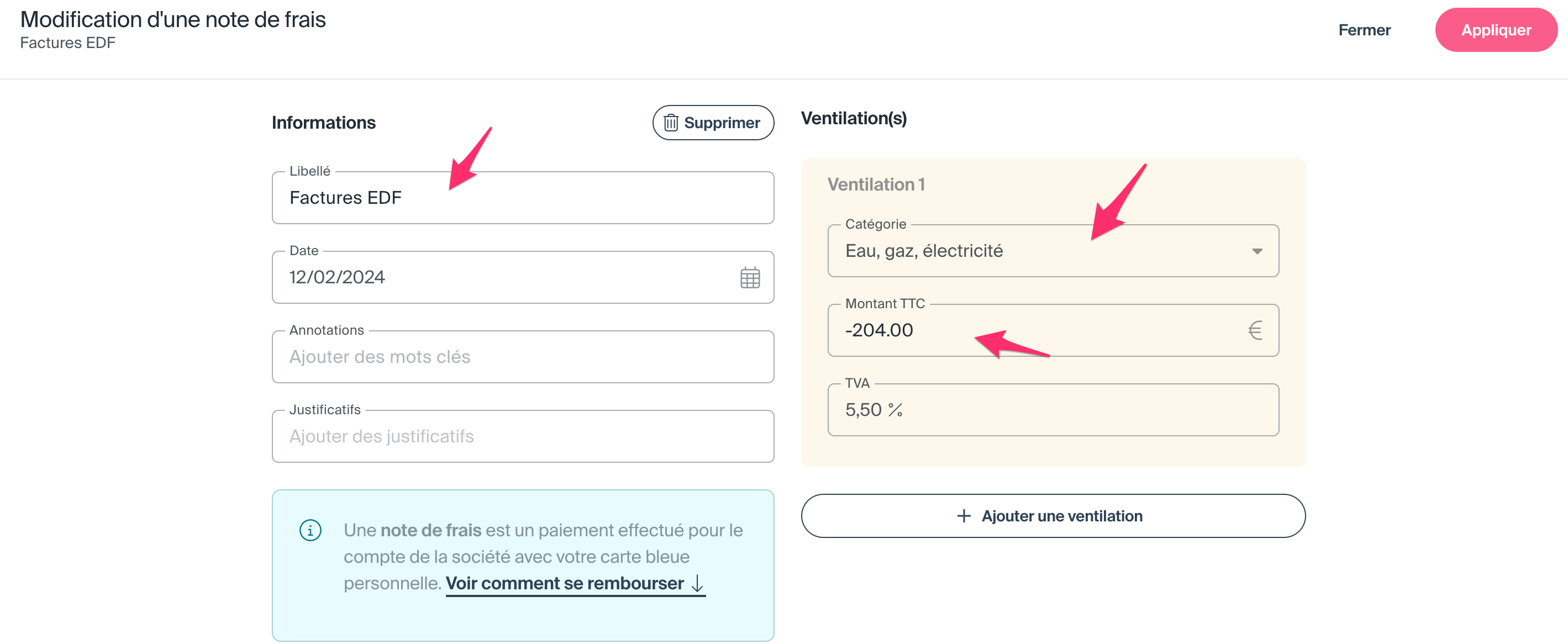

Vous devrez alors indiquer le montant de la quote-part professionnelle et sélectionner la catégorie associée. Pour la facture d’électricité, vous devrez catégoriser la transaction en Eau, gaz, électricité, par exemple 👇

Cette manipulation vous permettra de comptabiliser la transaction en tant que charge déductible.

Vous avez des questions sur les charges déductibles en société , la prime carburant, le chèque carburant ou encore sur l’avantage en nature d’un véhicule ? Laissez-nous un commentaire ci-dessous. L’équipe d’Indy sera ravie d’y répondre ! 💡

Bonjour,

J’ai plusieurs questions du coup :

– les charges mixtes ne peuvent du coup être prises en compte que si un versement a été fait du compte pro vers le compte perso durant l’année fiscale, est-ce bien cela ? (je ne l’ai pas fait en 2025, donc je ne peux pas comptabiliser mes charges pro payées personnellement pour ma déclaration 2025…?)

– pour les charges mixtes, est-ce que cela suppose de faire un versement tous les mois ? Ou cela peut être calculé à la fin de l’année avec un seul versement en fin d’année ?

ps : je suis en EI au réel et je n’ai pas trouvé d’article sur ce sujet pour les EI, je suppose que c’est un peu pareil qu’en société, mais au cas où, ça serait utile 🙂

Bonjour Flore,

En EI au réel, les charges mixtes sont déductibles à hauteur de leur part professionnelle, à condition de pouvoir la justifier (factures, calcul de la quote-part, etc.).

En principe, le fait d’avoir payé la dépense avec votre compte personnel n’empêche pas la déduction, même si aucun virement n’a été fait du compte professionnel vers le compte personnel. Il suffit de comptabiliser la dépense en « Apport personnel »

Il n’est pas non plus nécessaire de faire un virement chaque mois : la charge peut être intégrée en comptabilité avec la quote-part professionnelle, et un éventuel remboursement peut se faire quand vous le souhaitez (ou pas).

Pour plus d’informations, voici notre article sur les charges déductibles en Entreprise individuelles : https://www.indy.fr/guide/entreprise-individuelle/comptabilite/charges-deductibles/

est ce que une sasu peut deduire les frais de transaction et de commission sur les marketplace et solution de paiment type (ebay – paypal)

merci

Bonjour,

Oui, votre SASU peut tout à fait déduire ces frais, à condition qu’ils soient effectivement liés à votre activité professionnelle.

Pour être sûr que tout soit en règle, il est important de conserver soigneusement toutes les factures et justificatifs correspondants et d’enregistrer correctement ces frais dans votre comptabilité. Cela vous permettra de justifier ces charges en cas de contrôle fiscal.

Bonjour,

Je suis Président de ma SASU.

Dans le cadre des mes missions, je prendre un abonnement transport (hebdomadaire ou mensuel) pour travailler chez les clients. Cet abonnement peut-il m’être remboursé et prise en charge par la SASU ? Même question pour les frais de restauration chez le client.

Cordialement,

Isabelle

Bonjour Isabelle,

1. Vous pouvez effectivement déduire une partie de votre abonnement de transport en fonction de son utilisation professionnelle, à condition que cette dépense réponde aux critères de déductibilité suivants :

– Elle est nécessaire à l’exercice de votre activité ;

– Elle est engagée dans l’intérêt de la société ;

– Elle est justifiée par une note, un reçu ou une facture.

Si ces critères sont respectés, vous devrez calculer la quote-part de l’abonnement utilisée à des fins professionnelles et en conserver une trace. Vous pourrez ensuite procéder au remboursement de la part professionnelle depuis votre compte bancaire professionnel vers le même compte.

2. En ce qui concerne les frais de repas, ceux-ci peuvent être entièrement déductibles si :

– Ils ne sont pas excessifs ;

– Ils respectent les règles de déductibilité mentionnées ci-dessus, c’est-à-dire qu’ils sont justifiés et nécessaires à votre activité, par exemple, lors d’un déplacement professionnel chez un client ou lors d’un repas d’affaires.

Bonjour,

Ma SASU nouvellement créée est domiciliée chez moi. Puis-je passer un climatiseur mobile en charge. Car pas évident le télétravail quand il fait chaud!

merci

Bonjour Luca,

Oui, vous pouvez passer le climatiseur mobile en charge. Toutefois, pensez bien à justifier l’achat comme étant nécessaire à l’exercice de votre activité professionnelle. Cette dépense peut notamment être liée à vos conditions de travail.

De plus, conservez la facture afin de justifier cette dépense auprès de l’administration fiscale en cas de besoin.

Bonjour,

Mon entreprise est domicilié chez une entreprise de domiciliation et j’exerce chez moi. Est ce que je peux déduire les charges mixes ? Dois-je au préalable déclarer mon domicile comme lieu d’exercice ?

Bonjour,

Oui il faut que l’adresse d’exercice ou le siège sociale de votre entreprise soit à votre domicile pour déduire des charges mixtes.

Puisse je déduire l’achat de matériel professionnel sur mon compte professionnel si on a demandé un crédit au nom de la SCM pour payer ce matériel ?

Bonjour Anna,

En SCM les dépenses conjointes doivent être absorbé par la SCM. Vous pourrez déduire une quote-part de cet achat mais les associés ne peuvent pas déduire chacun le prix du matériel.

bonjour, Ma SASU nouvellement créé est domiciliée chez moi. Je suis propriétaire. Mon activité est donc exercé en mode mixte (bureau dans ma chambre). Je comprends que je peux déduire des frais mixtes (électricité, abonnement internet, charges,…)à hauteur de 30% max. Mon 1er exercice comptable est 31/12/24. J’ai 2 questions :

-Puis je être remboursé une partie de mon pret immobilier / charges ? si oui à quelle hauteur ?

-Comment cela doit il être enregistre sur Indy ? et à quelle fréquence ? Faut il le faire tous les mois ? Merci de vos infos sur la marche à suivre .

merci de vos réponses

Bonjour Hélène,

Vous pouvez déduire une partie des charges mixtes utiles à votre activité professionnelle (électricité, internet, téléphone…) mais vous ne pouvez pas déduire votre prêt immobilier ou les charges de copropriété de votre logement. Pour faire apparaître les charges mixtes sur Indy, le mieux est de faire un virement vers votre compte personnel du montant des charges mixtes. Vous pourrez ensuite subdiviser la transaction (voir le tutoriel ici). Le mieux est de faire ce virement chaque mois.

Bonjour,

J’utilise une pièce de mon domicile pour exercer mon activité (forme juridique SAS) et j’aimerais y faire installer la climatisation. Est ce un investissement déductible? si oui comment dois je procéder?

Merci

Bonjour Hélène,

Cela va dépendre de plusieurs paramètres : est-ce votre seul lieu d’activité ? Cette pièce est-elle à usage strictement professionnel ou à usage mixte ? Où est situé votre siège social ?

Sachez qu’il n’y a pas de réglementation stricte, mais l’usage veut qu’un maximum de 30% des dépenses mixtes soient déductibles.

Bonjour,

Je ne suis pas d’accord avec votre article car à priori le rachat de patientèle est maintenant déductible concernant les professionnels de santé. Pourriez-vous vérifier de cotre côté et me dire si je dis vrai ?

Merci.

Bonjour Loïc,

En effet le rachat de patientèle est autorisé depuis l’été 2022. Voici notre article à ce sujet : https://www.indy.fr/blog/rachat-patientele-amortissable/

Cet article n’a pas été mis à jour depuis, nous nous en occupons !

Bonjour je debute chez vous , ayant utiliser mon vehicule personel toute l annee 2022 , en moyenne entre 800 et 2000km par mois vehicule entre 6 et 7 chevaux je me suis deja rembrouser 3 ou 4 fois dans l annee par virmenet , pas la totalite car je ne veux pas fzire de trou dans la tresorerie , ca ne pose pas de probme que je me suis effectuer ces remboursement ts les 3 mois environ ? Ai que je n ai pas attendu fin d annee ? Jai noter ca en remboursemet de frais vehicule merci

Bonjour,

Vous pouvez en effet effectuer vos remboursements en cours d’année. Pensez à bien les catégoriser en « Frais de véhicule » sur Indy. Attention avec cette façon de faire, vous êtes obligatoirement au frais réel, vous ne pouvez pas choisir le barème kilométrique.