Si vous vous êtes lancés en indépendant récemment, vous devriez bientôt recevoir une lettre des impôts vous parlant de la CFE. La CFE ? Le Contrat Facilement Évitable ? Et non, la Cotisation Foncière des Entreprises ! Qu’est-ce que c’est ? Devez-vous la payer dès votre première année d’exercice ? Qui est concerné ? Comment faire si vous êtes déjà installé ? Vous trouverez toutes les réponses dans cet article !

Le saviez-vous ?

Indy vous accompagne dans la comptabilité de votre entreprise (Auto-entreprise, EI, SASU, SAS, SARL, EURL, SCI) ! Laissez-vous guider parmi les étapes afin de remplir facilement votre déclaration de CFE 🚀

Je crée un compte

📝 En résumé :

- La CFE est due par tout professionnel non salarié, même sans local (activité à domicile) ;

- Certaines exonérations sont possibles, notamment durant la 1re année d’exercice ;

- Même si vous n’êtes pas redevable la 1re année, il est obligatoire de remplir la déclaration initiale avant le 31 décembre ;

- Les entreprises redevables ne doivent pas déposer la déclaration chaque année, sauf en cas de changement de situation (formulaire 1447-M-SD) ;

- Indy vous accompagne dans l’édition et le suivi de votre CFE.

Qu’est-ce que la CFE ?

La Cotisation Foncière des Entreprises (CFE) est un impôt local qui fait partie de la contribution économique territoriale (CET). Qui est redevable de la CFE ? Tout professionnel non salarié en activité au 1er janvier. Comme son nom l’indique elle vient taxer les locaux que vous utilisez mais aucun montant n’est toutefois à payer lors de la première année. Elle est récoltée par le service des impôts pour les communes, qui détermine son montant dans chaque ville.

Vous ne disposez pas d’un local et exercez votre activité à domicile ? Vous êtes tout de même redevable de la CFE. Son montant sera calculé en fonction de votre chiffre d’affaires réalisé sur 12 mois.

Exonérations possibles

- Depuis le 1er janvier 2019, les entreprises dont le montant de chiffres d’affaires ou de recettes n’excède pas 5 000 € sont exonérées de cotisation minimum.

- Les entreprises nouvellement créées ne sont pas soumises à la CFE l’année de leur création, quelle que soit la date d’ouverture de l’exercice de création. Et pas de panique si vous recevez un courrier, c’est juste les impôts qui veulent en savoir plus sur votre local.

- Certaines entreprises peuvent être exonérées de CFE. Ces exonérations peuvent être permanentes ou temporaires. Elles sont mentionnées aux articles 1449 à 1466F du Code général des impôts. On retrouve parmi les éligibles aux exonérations les sages-femmes, les professionnels installés en ZRR ou ZFU, les PAMC qui s’installent dans une commune de moins de 2000 habitants et les photographes auteurs.

Quelles déclarations sont à remplir ?

La déclaration initiale

Remplir la déclaration initiale est un passage obligé de votre vie d’indépendant. Bien que vous soyez exonéré du paiement de la CFE lors de votre première année d’exercice vous devez obligatoirement remplir la déclaration initiale, à l’aide du formulaire n°1447-C-SD. Cliquez ici pour télécharger le formulaire. Elle va permettre aux impôts de connaître la surface, la nature et l’adresse de votre local professionnel. Cela va permettre le calcul de votre CFE et de s’assurer que vous payez bien le montant en correspondance avec votre bureau ou cabinet, ou avec le barème prévu pour les professionnels sans locaux. Vous trouverez ci-dessous toutes les infos pour bien la transmettre à temps. Vous devriez la recevoir peu de temps après la création de votre entreprise, surveillez bien votre boîte aux lettres !

- Quand transmettre votre déclaration ? Avant le 31 décembre de l’année de création de votre entreprise.

- Comment ? Vous recevrez un avis d’imposition dématérialisé sur votre compte fiscal en ligne.

- Combien et quand ? Le montant à payer et le délai de règlement seront inscrits dans l’avis d’imposition dématérialisé.

- Où ? La déclaration est à transmettre au service des impôts des entreprises (SIE).

- Professions exonérées : Pour les professions exonérées comme les sages-femmes, vous n’êtes pas concernés.

Il se peut que vous receviez également des questions sur le local utilisé. Il faut veiller à bien le remplir pour que votre CFE soit adaptée. Une fois votre déclaration initiale transmise aux impôts vous n’avez plus aucune déclaration annuelle à réaliser, sauf changement de situation ! Et si vous utilisez un logiciel de compatibilité en ligne, toute la déclaration est simplifiée.

La déclaration de modification

La déclaration de modification permet, comme son nom l’indique, de modifier votre situation : en cas de déménagement, de demande d’exonération, de changement de local ou de situation (passage en société ou autre). Il s’agit alors de la déclaration 1447-M-SD.

- Quand ? Avant le 2e jour ouvré suivant le 1er mai (c’était par exemple jusqu’au 3 mai 2024 pour la CFE 2025) ;

- Comment ? Vous trouvez le formulaire via ce lien, sur le site des impôts.

- Où ? Vous devrez envoyer à votre service des impôts des entreprises le formulaire rempli.

Comment remplir la déclaration initiale de CFE avec Indy ?

Pour toute personne qui s’inscrit avant la date limite de déclaration, Indy propose une aide au remplissage de la déclaration initiale. La déclaration se fait en 3 ou 4 étapes selon la profession et la forme juridique. Dans l’onglet “A faire” de Indy, sélectionner “Déclaration initiale de Cotisation Foncière des Entreprises”.

Étape 1 – Informations personnelles

Informations récupérées : Prénom, Nom, Adresse personnelle.

Cela permet de vérifier votre identité et de remplir l’adresse où recevoir les documents. Cette adresse sera utilisée par la suite si vous êtes remplaçant.e ou travaillez à domicile.

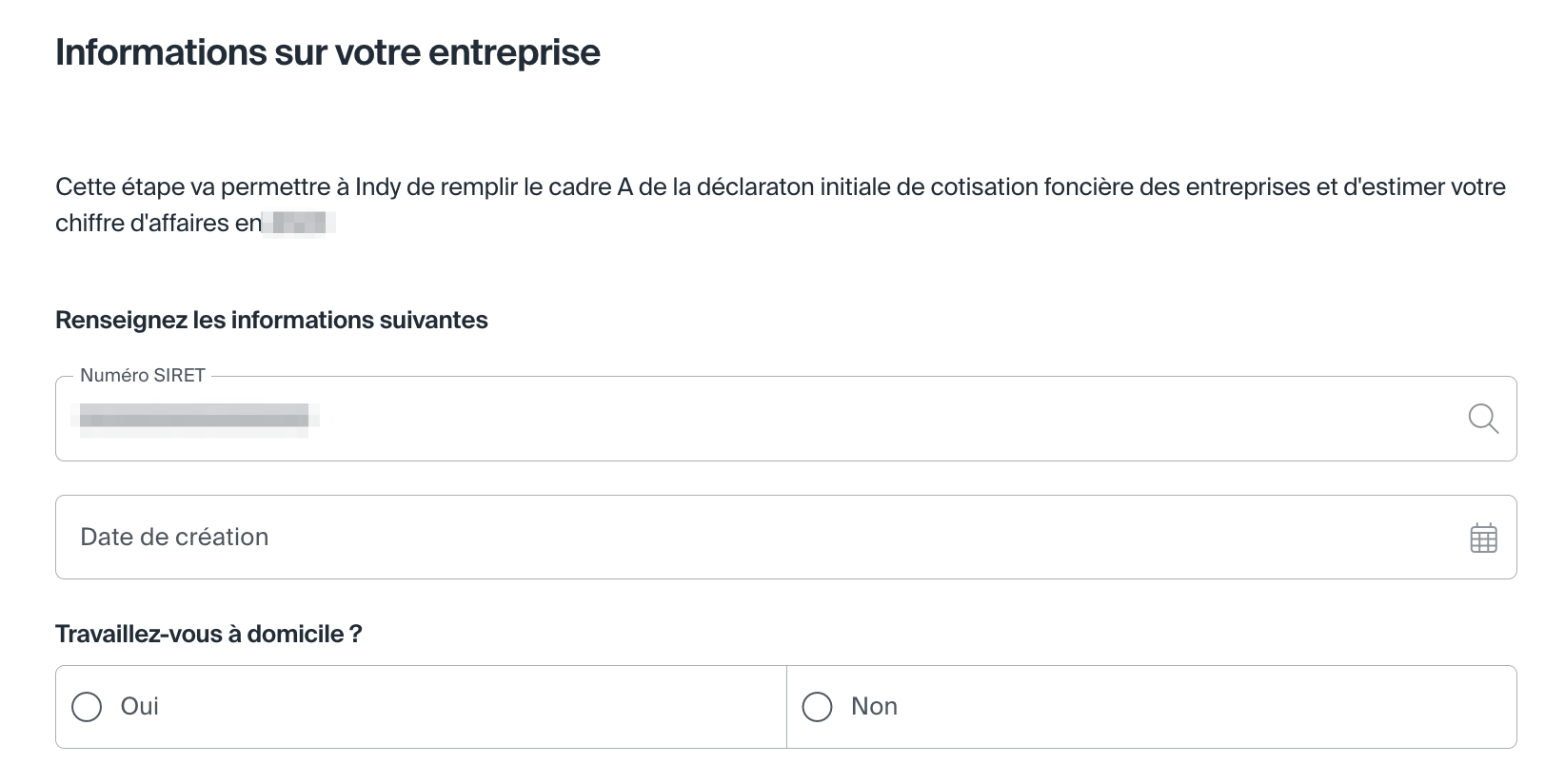

Étape 2 – Informations sur votre entreprise

Informations récupérées :

- SIRET ;

- Raison sociale ;

- Date de création de votre activité,

- Si vous travaillez ou non à domicile.

Récupération du SIRET

- Si vous ne connaissez pas votre SIRET, vous pouvez faire une recherche dans la base SIRET des entreprises avec le même nom/prénom ou raison sociale, ordonné par date de création récente ;

- Si vous avez déjà votre SIRET, il vous faut faire une vérification de mise à jour du SIRET et demande une validation de votre nouveau numéro.

Étape 3 – Régime de l’auto-entreprise/exonération pour avocat

Informations récupérées :

- Êtes-vous auto-entrepreneur ? Cette question est accessible uniquement aux BNC/BIC dont la profession est éligible à l’auto-entreprise.

- Avez-vous débuté votre activité d’avocat dans les 2 dernières années ?

Les avocats ont, en effet, une exonération de CFE les 2 années après leur début d’exercice de la profession. On vous demande ici si vous avez commencé à exercer le métier dans les 2 dernières années pour ne pas inclure d’office les avocats qui ont quitté un cabinet pour monter leur propre structure. Si vous êtes éligible, Indy cochera la case 56 de l’annexe E pour vous.

Étape 4 – Estimation de votre chiffre d’affaires

Les impôts vont utiliser votre chiffre d’affaires annuel pour calculer le montant de votre CFE. Lorsque vous êtes en première année d’exercice vous devrez estimer votre chiffre d’affaires de la date de création de votre entreprise à la fin de l’année civile en cours (31 décembre). Pour ce faire, vous devez calculer le CA journalier moyen entre la première recette encaissée et aujourd’hui. On étend ensuite le CA jusqu’au 31 décembre. Sur Indy nous vous proposons une estimation grâce au CA moyen ramené au nombre de jours travaillés.

Au sein de votre déclaration il vous faudra inscrire dans l’encart B1 :

- En case 6 : le chiffre d’affaires estimé sur la durée d’exercice réel ;

- En case 8 : le chiffre d’affaires ajusté à l’année complète.

Étape 5 – Visualisation et envoi postal

La déclaration CFE préremplie avec les infos d’Indy sera affichée ici. Maintenant à vous de la transmettre à votre SIE ! Vous devrez alors recopier les montants sur votre déclaration afin de l’envoyer :

- Par voie postale ;

- Par mail à votre SIE ;

- Ou directement via votre messagerie sur votre espace des impôts.

Une fois votre déclaration initiale envoyée nous vous invitons à cliquer sur le bouton « Cloturer » ! Vous pouvez alors la retrouver à tous moments dans vos documents.

Comment payer la CFE ?

Vous êtes déjà installés et vous devez payer la CFE ? On ne va pas vous laisser tout seul, promis ! Pour accéder à votre avis de paiement, il faut créer votre accès professionnel sur impôt.gouv.fr.

Les échéances

Votre date limite du paiement va varier en fonction du montant de CFE réglé l’année précédente :

- Si le montant de votre CFE est inférieur ou égale à 3 000 € : vous avez jusqu’au 15 décembre pour procéder à son paiement ;

- Si le montant de votre CFE est supérieur à 3 000 € : vous devrez verser un premier acompte entre le 31 mai et le 17 juin équivalant à 50% du montant de votre CFE. La somme restante devra être versée avant le 15 décembre.

Le mode de paiement

Vous avez le choix entre plusieurs modes de paiement afin de régler votre CFE :

- Le paiement en ligne : c’est le mode de paiement par défaut. Vous procédez vous-même au paiement sur internet ;

- Le prélèvement mensuel : il vous permet d’être prélevé automatiquement d’un dixième du montant de votre CFE tous les 15 du mois entre janvier et octobre. Il est disponible sur option jusqu’au 30 juin.

- Le prélèvement à échéance : il vous permet d’être prélevé automatiquement à l’échéance. Il est disponible sur option jusqu’au 30 novembre.

Tuto pour payer votre CFE

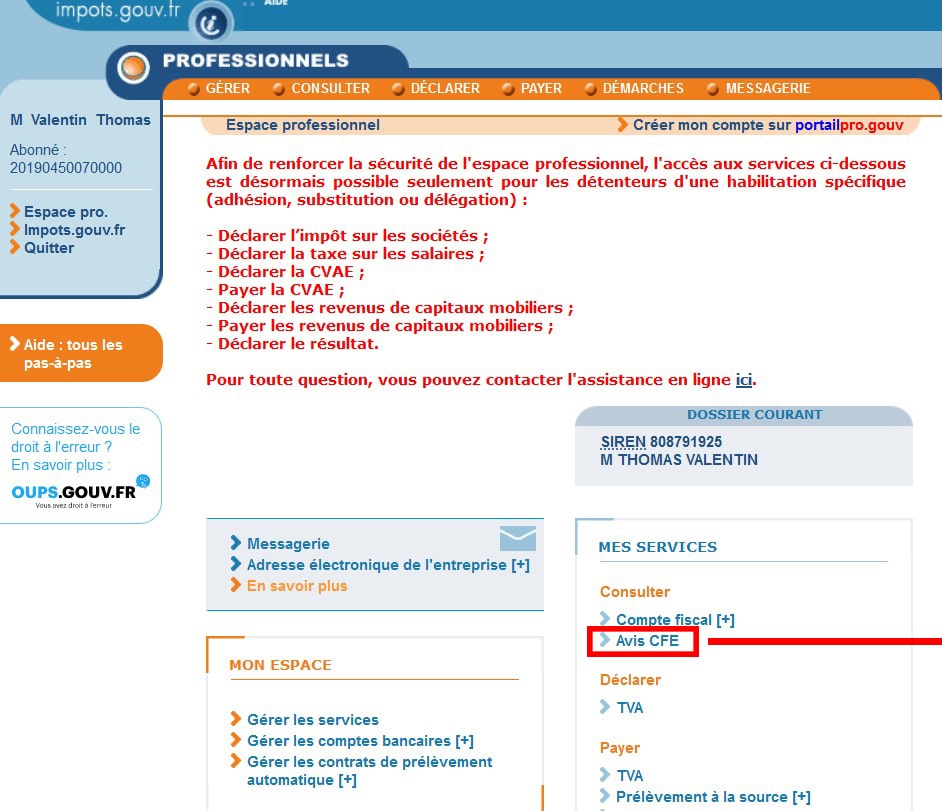

Après avoir créé votre compte sur le site des impôts, le paiement de la CFE est relativement simple et rapide. La première étape est de trouver le bouton « Avis CFE » :

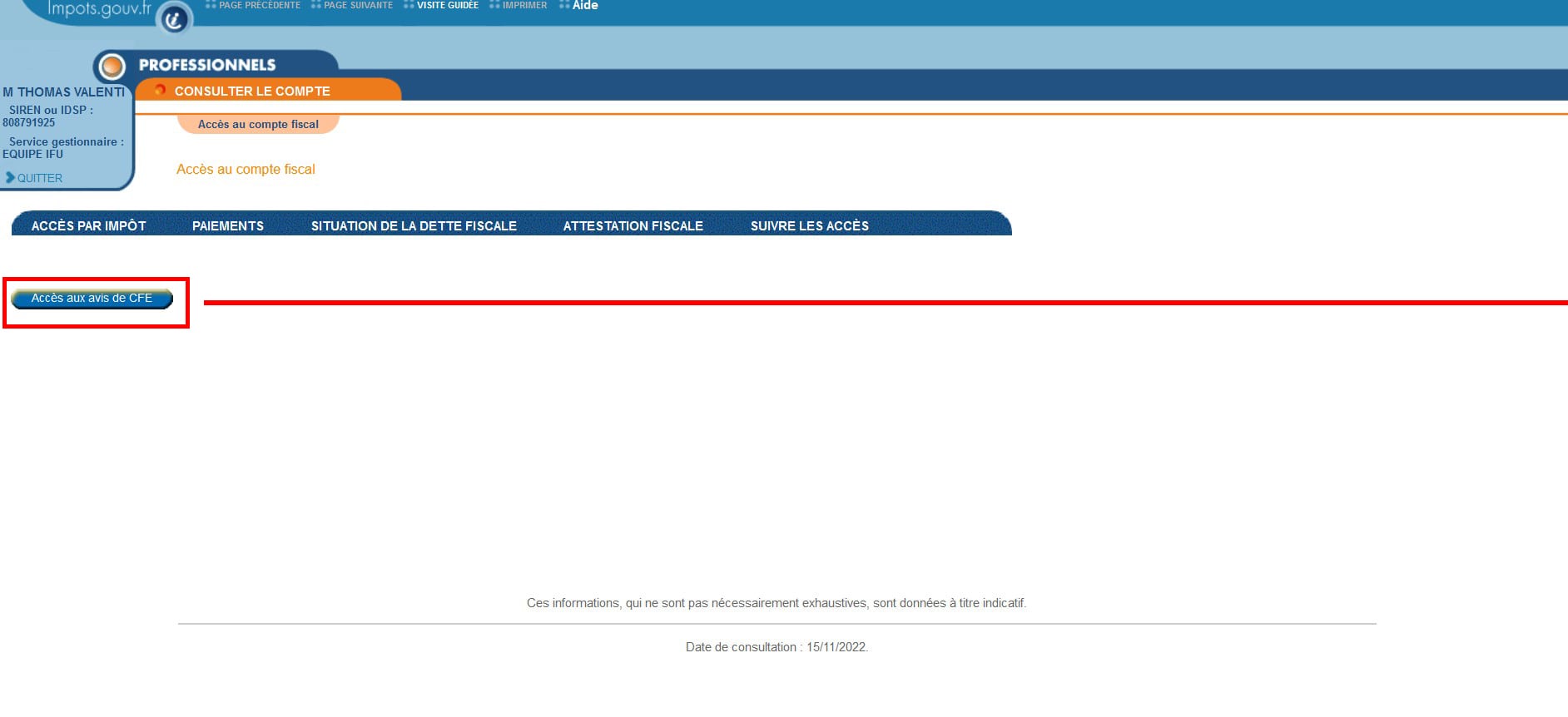

Deuxième étape, cliquer sur le bouton « Accès aux avis de CFE » :

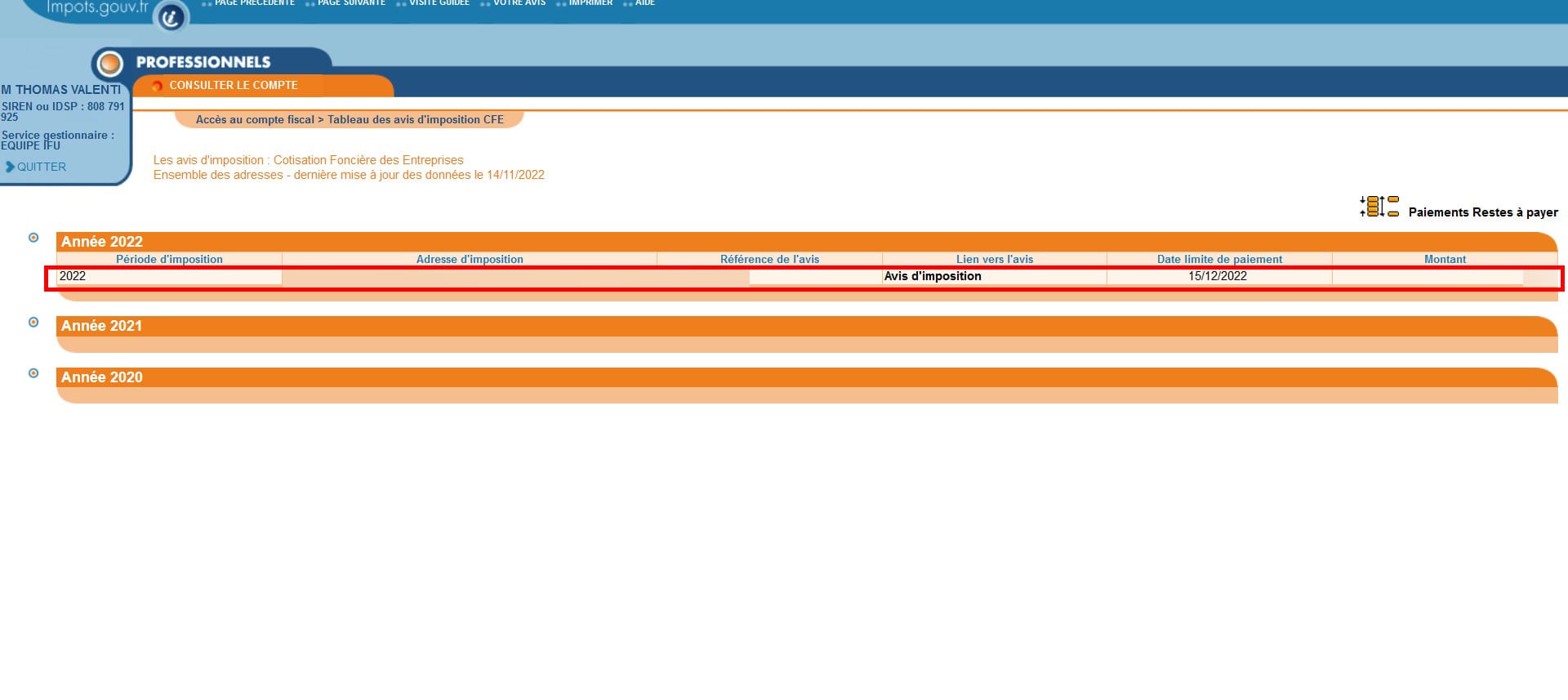

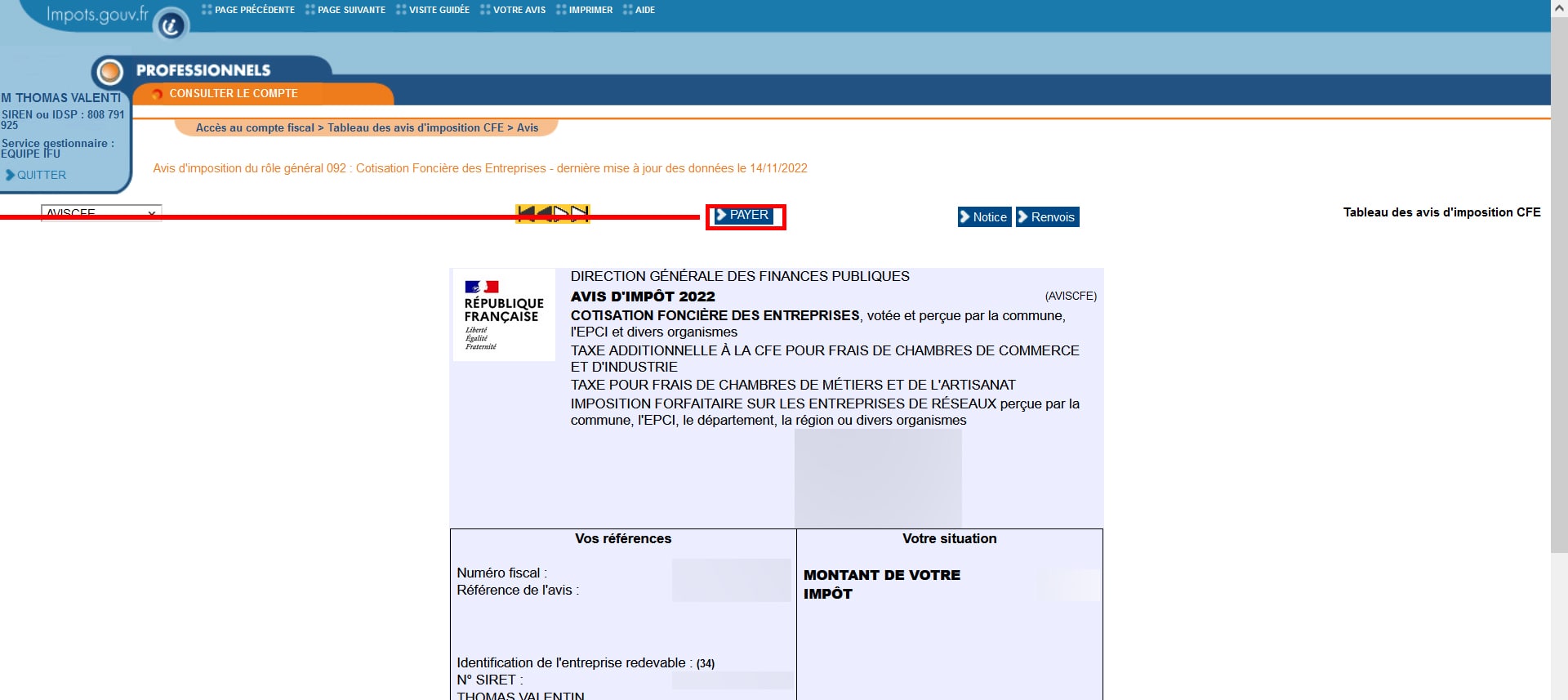

Troisième étape, cliquer sur « Avis d’imposition » dans le tableau de l’année correspondante :

Enfin, cliquer sur « Payer » avec cet avis d’imposition qui ressemble à tous les avis d’imposition depuis… toujours.

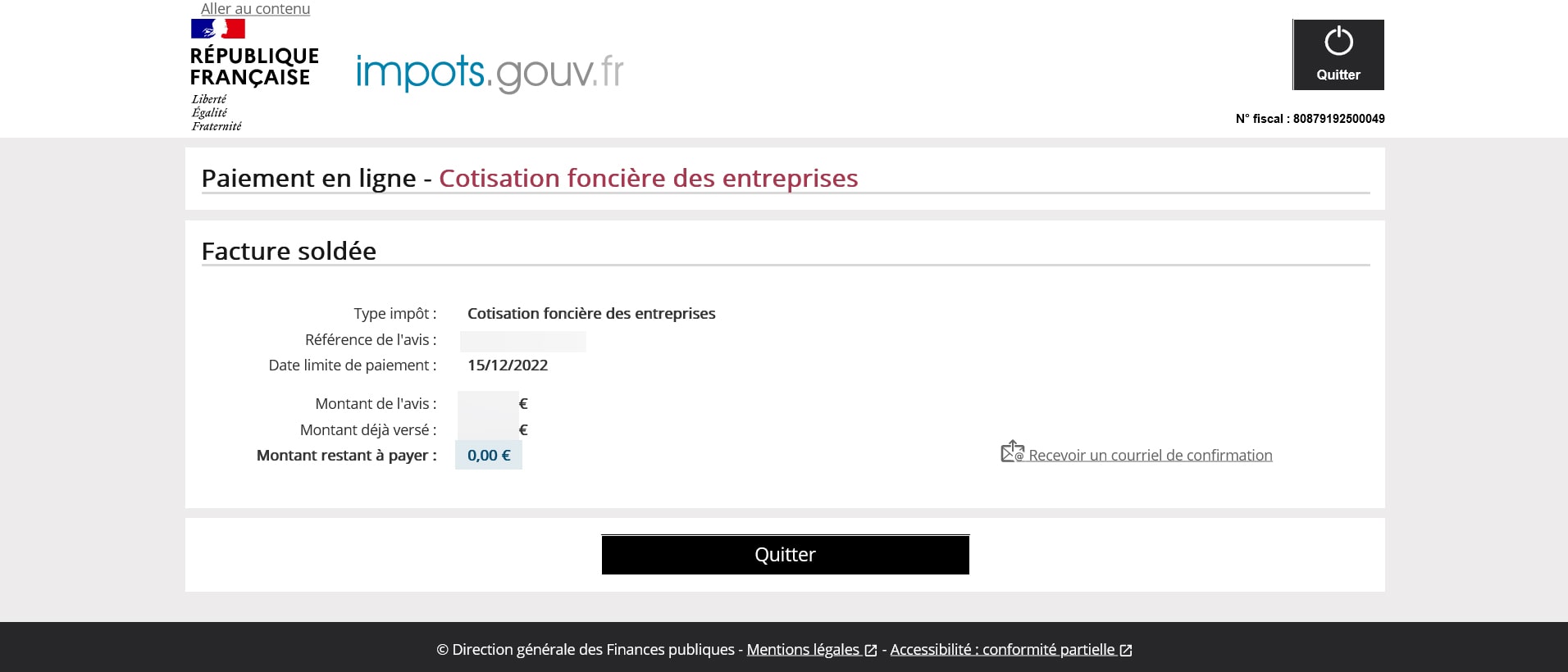

Après quelques informations simples à remplir sur un second site, vous devriez arriver sur cette page : voilà, vous avez payé votre CFE !

Vous avez davantage de questions sur comment remplir votre déclaration initiale de CFE ? N’hésitez pas à utiliser l’espace commentaire, nous vous répondrons avec plaisir ! 🤝

Bonjour est-ce que les auto-entrepreneur en activité non-commerciale ne peuvent plus être domicilié dans une agence de domiciliation à partir de 2025? J’ai récemment déménager en dehors de paris ou la CFE est 10 fois plus chère qu’à Paris mais j’avais opté pour une domiciliation en agence à paris – je n’arrive pas à comprendre si cela ne sera plus autorisé en 2025, pouvez vous me renseigner ? Merci

Bonjour Pauline,

À ce jour, nous ne trouvons pas d’informations précises indiquant qu’il sera interdit aux auto-entrepreneurs exerçant une activité non commerciale d’être domiciliés dans une agence de domiciliation à partir de 2025. En principe, il est toujours possible de choisir une domiciliation dans une agence, même en dehors de Paris.

Nous vous invitons tout de même à confirmer ces informations auprès de votre Service des Impôts des Entreprises (SIE).

Bonjour,

Si on est professionnel de santé remplaçant, le calcul est-il le même que pour les professionnels exerçant uniquement à domicile, c’est à dire basé sur le CA svp ? J’ai entendu d’une cotisation forfaitaire pour les remplaçants mais je ne trouve pas d’information dessus. Merci!

Bonjour Nina,

Selon l’article 1473 du Code Général des Impôts (CGI), les professionnels de santé remplaçants qui n’ont pas de local professionnel propre sont soumis à la CFE au lieu de leur résidence principale, déclarée dans leur formulaire de résultats (CERFA 2035).

☝️ Cette règle concerne notamment les médecins remplaçants exerçant dans les locaux des confrères qu’ils remplacent. La CFE repose alors sur une base minimale forfaitaire, dont le montant est fixé par la commune.

Nous vous invitons tout de même à vous rapprocher de votre SIE qui pourra confirmer nos propos.

Bonjour,

Comment remplir la déclaration initiale lorsqu’on a été remplaçant pendant quelques mois puis qu’on est titulaire de son cabinet depuis un mois ?

Quel SIRET mettre, quelle adresse d’entreprise…

Je vous remercie !

Bonjour Clémence,

– Vous devez utiliser votre nouveau numéro SIRET en tant que titulaire de votre cabinet. Le SIRET du remplaçant n’est plus valide une fois que vous devenez titulaire ;

– Indiquez l’adresse de votre nouveau cabinet où vous exercez en tant que titulaire. Si l’adresse a changé par rapport à votre période de remplaçant, mettez la nouvelle adresse de votre établissement ;

– La date de début d’activité correspond à votre installation officielle en tant que titulaire.

Si vous avez des doutes sur d’autres éléments spécifiques, nous vous conseillons de vous rapprocher des services des impôt 🤓

comment est calculée la CFE pour une entreprise commerciale saisonnière avec inscription en juin et radiation en septembre de la même année ? le CA ne peut pas être ajusté à l’année, cela n’a pas de sens.

et comment faire aussi pour les commerçants ambulants (marchés ou autres emplacements) dont l’entreprise est obligatoirement domiciliée au domicile mais qui n’est pas le lieu d’exercice de l’activité?

Bonjour,

La CFE n’est pas dû la première année. Si vous n’exercez que quelques mois, alors vous n’aurez pas de CFE à payer.

Pour les entreprises sans établissement, la CFE est calculée selon le chiffre d’affaires. Vous trouverez le détail des calculs juste ici.

Je voudrais renplire la cotisation fonciére des entreprises