- Il existe trois régimes de TVA : la franchise en base, le régime réel simplifié (suppression en 2027) et le régime réel normal ;

- La franchise en base est le régime par défaut lorsque vous créez une entreprise ;

- En franchise en base, vous êtes assujetti à la TVA mais n’êtes pas redevable : vous ne devez ni la collecter, ni la récupérer, ni la déclarer ;

- Ce régime est soumis à des seuils de chiffre d’affaires, si vous les dépassez vous serez automatiquement assujetti à la TVA ;

- N’hésitez pas à vous renseigner car récupérer la TVA sur vos achats peut s’avérer très avantageux !

Vous savez peut-être que les micro-entrepreneurs bénéficient par défaut du régime de la franchise en base de TVA en dessous d’un certain seuil de chiffres d’affaires. Quels sont les seuils à ne pas dépasser ? Est-ce le meilleur choix de régime de TVA pour vous ? Voyons ensemble en détail ce dispositif qui bénéficie souvent aux entrepreneurs débutants.

😍 Vous êtes en franchise en base de TVA ?

Avec Indy vous pouvez surveiller gratuitement le dépassement de seuil de franchise en base 👀 Ne vous faites pas surprendre !

Je m’inscris

📢 Dernières actus : suspension du seuil de franchise de TVA à 25 000 € !

Le mercredi 30 avril 2025, le gouvernement a suspendu l’entrée en vigueur du seuil de franchise de TVA à 25 000€, initialement prévue le 1er juin 2025.

Les seuils de la franchise de TVA sont les suivants :

- 85 000 € pour les activités de vente et de fourniture de logement ;

- 37 500 € pour les activités libérales et les prestations de services ;

- 50 000 € pour les avocats, les auteurs et les artistes-interprètes.

Le débat reprendra dans le cadre de la loi de Finances pour 2026.

Qu’est-ce que la franchise en base de TVA ?

La TVA en quelques mots

La TVA, ou Taxe sur la Valeur Ajoutée, est un impôt indirect collecté par les vendeurs de biens et de services et récupérée sur leurs achats. Elle a rapporté 202,5 milliards d’euros en 2023 à l’État et est payée par tous les consommateurs.

Par “collectée” nous entendons que les entreprises assujetties à cet impôt doivent comprendre dans leurs tarifs un certain pourcentage qui sera rendu à l’état en temps voulu. Si vous êtes assujettis à la TVA il vous sera possible de récupérer la TVA payée sur vos achats, ce qui fait qu’être soumis à cet impôt est souvent intéressant en début d’activité pour les entreprises nécessitant des investissements importants.

💡 Il existe trois régimes de TVA : la franchise en base, le régime réel simplifié et le régime réel normal.

La franchise en base de TVA : définition

La franchise en base est un régime qui vous permet de ne pas être redevable de la TVA. Les entreprises bénéficiant d’une franchise en base de TVA ne collectent tout simplement pas la TVA, pas plus qu’ils ne la déduisent de leurs achats. Ce dispositif, ouvert sous certains seuils de chiffre d’affaires, est accessible à un certain nombre d’entreprises, mais il n’est pas toujours avantageux pour autant.

En effet, ne pas récupérer la TVA de ses achats lorsque l’on a besoin d’acheter une quantité importante d’accessoires et de matériaux peut-être préjudiciable, bien que la TVA collectée sur les ventes et prestations fournies doive être rendue à l’administration fiscale. Vous avez tout à fait la possibilité de renoncer à cette franchise en contactant votre SIE, il vous revient de faire le calcul pour savoir si bénéficier de la franchise en base de TVA est intéressant pour vous ou non. Mais avant de savoir si c’est intéressant, y avez-vous droit ?

Qui peut bénéficier de la franchise en base de TVA ?

Principe

Le régime de franchise en base peut être utilisé autant par les entrepreneurs individuels (micro-entrepreneurs compris) que pour les sociétés (SAS, SASU, SARL, EURL…etc), et ce dès la première année. Vous pouvez en bénéficier que vous soyez soumis au régime de l’impôt sur le revenu (IR) ou à l’impôt sur les sociétés (IS). Une option pour un autre régime de TVA vous est cependant ouverte au début de votre activité pour une durée de deux ans renouvelables tacitement.

🔎 Votre régime fiscal, tout comme votre statut juridique n’a pas d’impact sur votre régime de TVA. C’est votre chiffre d’affaires, votre type d’activité et/ou votre choix qui a un impact.

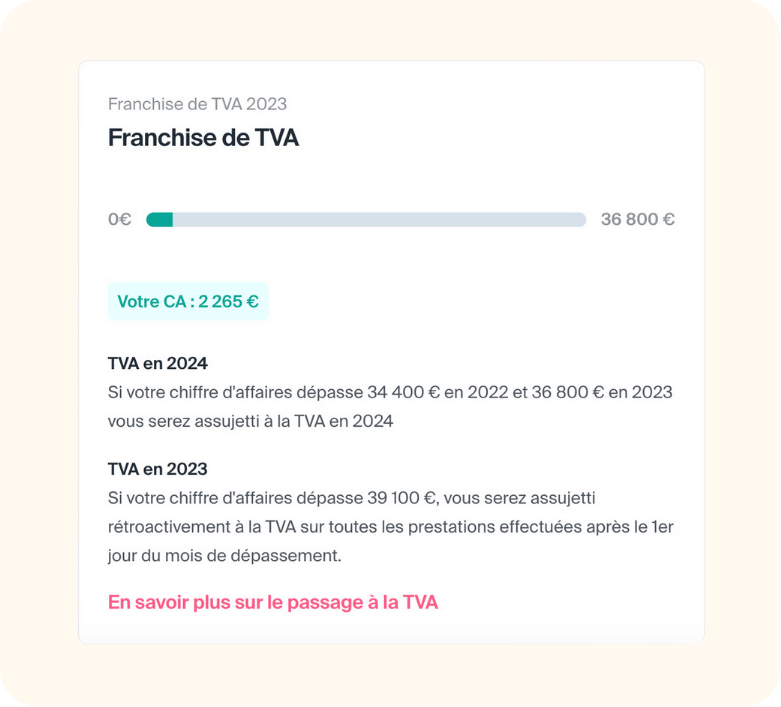

Les seuils de chiffre d’affaires de la franchise en base

Le régime de la franchise en base de TVA s’applique par défaut pour toutes les entreprises qui viennent d’être créées. Les seuils pour profiter de la franchise en base sont les suivants :

| Seuils de chiffre d’affaires de la franchise en base de TVA | |||

| Activités | Seuils de franchise | Seuils majorés | |

| Prestation de service | 37 500 € | 41 250 € | |

| Activité commerciale et d’hébergement | 85 000 € | 93 500 € | |

| Avocats, auteurs d’oeuvres et artistes interprètes | 50 000 € | 55 000 € | |

- Si votre chiffre d’affaire CA se situe en dessous du seuil de franchise : Vous n’êtes pas tenu de facturer la TVA ;

- Si votre chiffre d’affaire CA se situe entre le seuil de franchise et le seuil majoré : Vous devenez redevable de la TVA l’année suivante ;

- Si votre chiffre d’affaire CA dépasse le seuil majoré : Vous devez facturer la TVA à compter de la date de dépassement du seuil.

Les activités automatiquement exonérées de TVA

Certaines activités sont automatiquement exonérées de TVA. C’est le cas :

- des professions médicales et paramédicales ;

- des établissements de santé ;

- de certaines activités dans l’enseignement et la formation professionnelle ;

- des transports sanitaires ;

- des organismes à but non lucratif ;

- certaines locations en meublé ;

- les activités de jeux et paris ;

- les réunions sportives ;

- … etc.

Vous pouvez consulter la liste des opérations exonérées de TVA aux articles 261 et suivants du code général des impôts : la liste complète à jour ici.

Les activités exclues de la franchise en base

Certaines activités sont exclues de la franchise en base de TVA. Si vous faites partie de ces activités, peu importe votre date de création ou le montant de votre chiffre d’affaires, vous êtes assujetti à la TVA. Les activités concernées sont :

- les opérations immobilières soumises à la TVA (réhabilitation de logements locatifs par un bailleur ou livraison d’immeubles d’habitation par exemple) ;

- les opérations relevant du régime simplifié de l’agriculture ;

- les opérations qui à la suite d’une option sont soumises à la TVA ;

- les livraisons intracommunautaires de moyens de transport neufs.

Que faire quand je dépasse le plafond de la franchise en base ?

Lorsque vous dépassez les plafonds légaux de la franchise en base, vos obligations vont alors évoluer :

- Vous êtes soumis à la TVA pour toutes les opérations effectuées (vente et achat) depuis le 1er jour du mois du dépassement. Vous devrez envoyer des factures rectificatives à vos clients afin d’ajouter la TVA ;

- Vous devez obligatoirement demander un numéro de TVA intracommunautaire. Il sera également à rajouter sur vos factures ;

- Vous pourrez désormais déduire la TVA de vos achats professionnels.

Les conséquences de la franchise en base sur la facturation

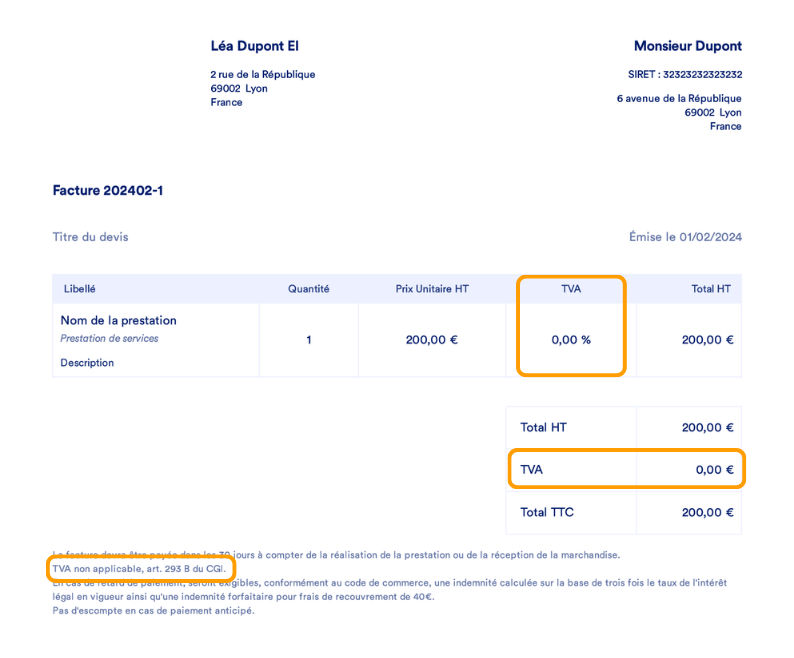

Lorsque vous bénéficiez de la franchise en base de TVA des règles sont à respecter notamment au niveau de votre facturation. Première chose importante : vous devez mentionner sur toutes vos factures la mention : « TVA non applicable, art. 293 B du CGI. » Vous pouvez ajouter cette mention en bas de page. Cet article du code général des impôts, fixe les conditions de la franchise en base de TVA. En cas d’absence de cette mention vous pouvez être sanctionné par l’administration fiscale.

Ensuite, vous n’êtes pas autorisés à collecter la TVA. Votre facture doit donc afficher des montants hors taxes (HT). Vous pouvez supprimer la colonne « TVA » ou bien la laisser et y indiquer un taux de 0%.

Si vous étiez assujettis à la TVA et que vous souhaitez revenir sous le régime de la franchise en base de TVA au bout des deux ans de l’option en cas de perte de CA, vous devrez la dénoncer explicitement pour bénéficier de nouveau du régime de l’article 293 B du CGI. Attention : Dans ce cas précis, un remboursement d’une partie de la TVA déduite pourrait vous être demandé.

Voici un exemple de facture pour les entrepreneurs en franchise en base :

📝 Récapitulatif des conséquences de la franchise en base sur votre facturation :

- Rajout de la mention « TVA non applicable, art. 293 B du CGI » sur toutes vos factures ;

- Tous vos montants et tarifs doivent être indiqués hors taxe.

Les avantages et inconvénients de la franchise en base de TVA

Les avantages

Réduire de vos obligations comptables

La franchise en base de TVA permet tout d’abord de réduire vos obligations comptables. Vous n’avez aucune TVA à déclarer lorsque vous êtes sous ce régime. Vous avez donc plus de temps pour vous consacrer à votre activité, sans vous soucier de cet impôt indirect.

Pratiquer des tarifs compétitifs

Lorsque vous êtes assujetti à la TVA, le prix de vente de votre produit va être le prix HT+ le pourcentage de la TVA (20%, 10%, 5,5%…etc) . Le produit apparaît donc plus cher aux particuliers, qui ne sont pas concernés par la récupération de la TVA. Lorsque vous êtes en franchise en base vous pouvez donc proposer des tarifs compétitifs face à vos concurrents s’ils doivent facturer la TVA.

Les inconvénients

Lorsque vous êtes en franchise en base de TVA, vous ne pouvez pas déduire la TVA de vos charges professionnelles. Cette possibilité est réservée aux entreprises assujetties. Vous passez donc à côté d’économies qui peuvent s’avérer assez importantes, surtout si vos clients sont également concernés par la TVA. Si vous avez beaucoup d’achats à effectuer afin de démarrer votre activité nous vous conseillons de déclarer la TVA dès votre création !

Exemple : vous souhaitez acheter un Smartphone pour votre activité professionnelle. Son prix TTC est de 840€. En l’achetant il vous sera ensuite possible de récupérer la part de TVA. Cette dernière est de 20%, cela veut dire que le tarif HT est de 700€. Vous allez donc récupérer 140€ sur votre achat. En franchise en base vous auriez payé le tarif TTC sans pouvoir recollecter la part de TVA plus tard.

Quand choisir la franchise en base ?

Vos clients sont des particuliers ? Nous vous conseillons la franchise en base !

La franchise en base de TVA est particulièrement recommandée pour les activités en B2C. Si vos clients sont des particuliers ou des acteurs n’étant pas assujettis à la TVA ces derniers ne pourront pas la récupérer en achetant vos biens ou services. De ce fait, si vous devez rajouter 20% à vos tarifs, ces derniers vont perdre en compétitivité. Rester en franchise en base vous permet donc de proposer des meilleurs tarifs, sans compromettre vos revenus.

Vos clients sont assujettis à la TVA ? Choisissez le régime réel !

Si, à l’inverse, vos clients sont assujettis à la TVA, des tarifs TTC leur permettront ensuite de récupérer la TVA sur leurs acquisitions. Cela vous est avantageux car vous pourrez également la récupérer sur vos propres achats. Cela sera vraiment avantageux pour vous car la TVA est récupérable sur un grand nombre de produits que vous achetez :

- votre carburant ;

- vos achats de matériels ;

- vos achats de consommables (carte de visite, papeterie, produits d’entretien, cartouche d’encre…) ;

- vos frais d’énergie (gaz, eau, électricité de vos locaux professionnels…) ;

- vos abonnements téléphoniques et internet ;

- vos frais postaux ;

- vos immobilisations ;

- vos abonnements de logiciels et services (votre abonnement Indy par exemple) ;

- … etc.

Une fois redevable de la TVA, comment ça se passe ?

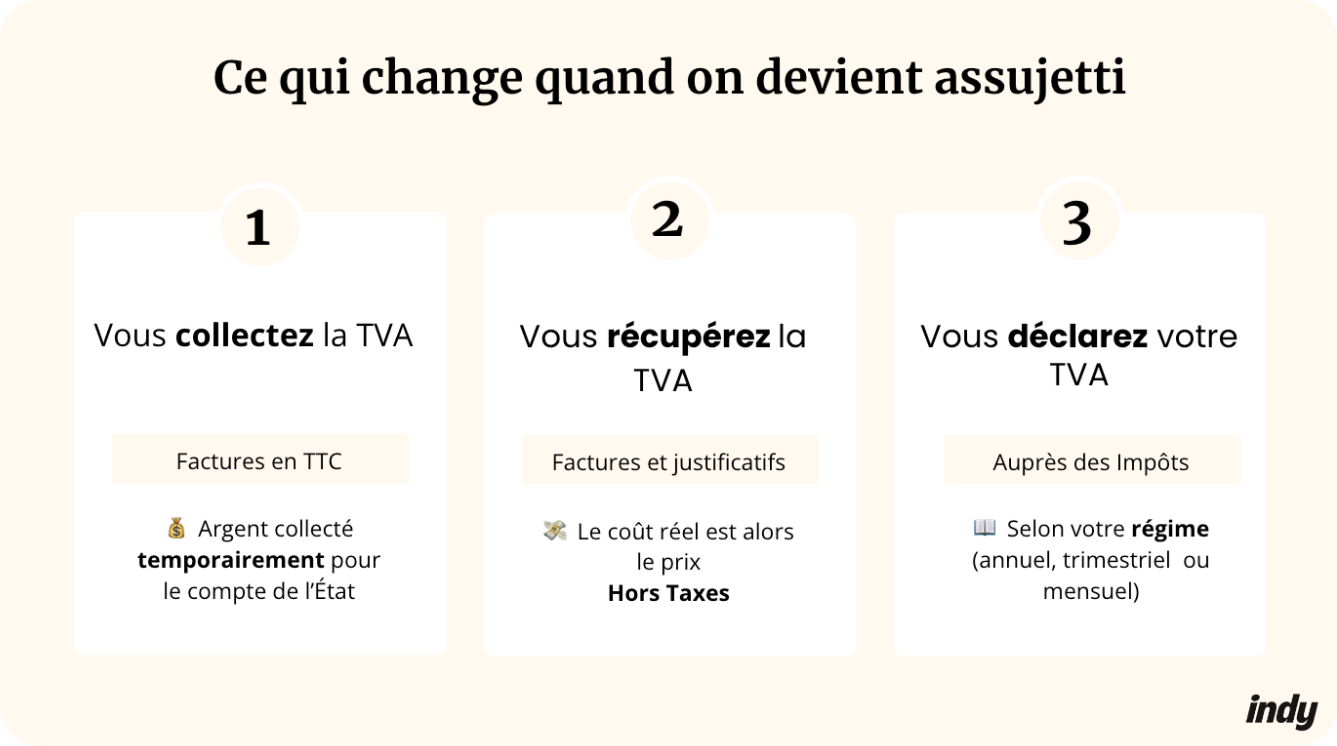

Lorsque vous sortez du régime de la franchise en base, de nombreuses conséquences sont à prendre en compte. Vous collectez la TVA, de ce fait vous allez également pouvoir la récupérer et vous devrez également la déclarer. Des modifications sont dès lors à faire apparaître sur vos factures, et ce peu importe votre régime.

Mise à jour des factures

Une fois sortis du régime de la franchise en base de TVA, vous devrez collecter et déclarer votre TVA. Doivent alors figurer sur vos factures de nouvelles informations :

- Votre numéro d’identification à la TVA ;

- Le taux de TVA légalement applicable et le montant correspondant ;

- La somme à payer hors taxes (HT) et toutes taxes comprises (TTC).

De plus si vous devenez assujettis en cours de mois, vous devrez envoyer des factures rectificatives à vos clients qui devront comporter la mention de la TVA collectée.

Choix de votre régime de TVA

Après avoir activé votre compte professionnel et demandé votre numéro de TVA intracommunautaire, il vous faudra choisir votre régime. Ces derniers, au nombre de trois (en comptant la solution hybride du mini-réel), changent le mode de déclaration de votre TVA ainsi que de vos impôts et certains sont plus légers administrativement parlant que d’autres :

Option 1 : le régime de TVA réel simplifié

C’est le régime appliqué de plein droit, sans que vous ayez quoi que ce soit à demander dès que vous dépassez les seuils de chiffre d’affaires de la franchise en base. Il permet d’être redevable de la TVA tout en bénéficiant de démarches comptables réduites. Toutefois ce dernier n’est pas souvent intéressant. 4 étapes sont nécessaires pour comprendre son fonctionnement :

- Au régime simplifié la déclaration de TVA se fait une fois par an, via la déclaration dite CA12. Vous y renseignez la TVA collectée et déduite. Y sera calculé le total de TVA due (TVA collectée – TVA payée) en ligne 57, qui servira de base de calcul pour les 2 acomptes payés en cours d’année ;

- Un premier acompte de 55% de la TVA due est à payer en juillet ;

- Un deuxième acompte de 40% est payé en décembre ;

- Une régularisation est faite lors de la déclaration de mai l’année suivante.

Si votre TVA est inférieure à 1 000 €, vous êtes dispensés des deux acomptes et le total du règlement se fait avec la déclaration CA 12. À noter qu’à l’inverse, si votre CA dépasse un certain seuil vous devrez obligatoirement passer au régime du réel normal :

- 286 000 € pour les prestations de services ;

- 945 000 € pour les activités commerciales ;

- ou si le montant annuel de votre TVA excède 15 000 €.

🤩 Vous souhaitez changer de régime de TVA ?

Sur Indy nous vous conseillons quant à votre changement de régime de TVA. Toutes les démarches sont simplifiées et nous vous accompagnons à chaque étape 🔥

Je m’inscris !

Option 2 : le régime du réel normal

Si votre CA dépasse les seuils du paragraphe précédent, vous passerez au régime réel normal. Contrairement au régime simplifié, la déclaration de TVA est mensuelle ou trimestrielle (option possible si le montant de votre TVA déclarée est en dessous de 4 000€). Ce régime peut être choisi peut importe votre chiffre d’affaires, même si vous êtes en dessous des seuils.

Ce régime permet tout d’abord de gagner du temps. En effet cela parait contre intuitif mais remplir tous les mois votre déclaration vous permet d’avoir toutes les informations en tête et de rendre au fur et à mesure à l’Etat la TVA. Le régime simplifié implique d’avoir d’importants fonds nécessaires non dépensés (TVA accumulée durant l’année), ce qui est risqué pour la bonne gestion de votre trésorerie. Vous limitez donc ce risque avec le régime réel normal. Vous évitez également d’avoir des acomptes à verser.

Option hybride : le régime du mini-réel

Hybride entre les deux régimes précédemment cités, le régime du mini-réel permet de voir ses bénéfices soumis au régime simplifié d’imposition tandis que votre TVA est soumise au régime normal.

Concrètement, vos obligations comptables et fiscales seront moins exigeantes qu’en régime normal mais vous pourrez bénéficier de la déclaration mensuelle ou trimestrielle, ce qui vous permettra de payer ou recevoir la TVA que vous devez ou que l’on vous doit vraiment. Un bon compromis pour les petites entreprises qui ont beaucoup de dépenses au début de leur activité.

Gérez votre TVA avec Indy !

Indy, c’est l’application tout-en-un des indépendants. BNC ou BIC, au micro, en entreprise individuelle, ou en SASU : nous vous accompagnons ! Vous êtes soumis à la franchise en base de TVA ? Indy est fait pour vous !

La franchise en base de TVA sur Indy :

Avec Indy vous pouvez suivre votre seuil de chiffre d’affaires afin de vous faciliter la vie au quotidien ! De nombreux conseils et ressources sont également disponibles.

Bénéficiez d’un accompagnement personnalisé pour ne faire aucune erreur, connaître les bonnes échéances… et faire les choix les plus judicieux pour votre situation.

Indy c’est bien plus que ça ! Nous sommes un logiciel de comptabilité en ligne qui vous propose :

- un accompagnement gratuit pour créer votre entreprise ;

- un pilotage au jour le jour de votre activité (tableau de bord, suivi de trésorerie) ;

- un compte pro gratuit ;

- des fonctionnalités de comptabilité (transactions, TVA, notes de frais) ;

- un module de facturation (devis et factures personnalisés);

- vos bilans et vos déclarations (liasse fiscale, déclaration de chiffre d’affaires à l’Urssaf, 2035…etc);

- un accompagnement personnalisé.

Vous avez davantage de questions sur la franchise en base de TVA ? N’hésitez pas à utiliser l’espace commentaire, nous vous répondrons avec plaisir ! 🤝

Découvrez Indy en vidéo 😍 :

Merci pour ce guide complet sur la franchise en base de TVA ! C’est vraiment utile d’avoir une vue d’ensemble des règles pour 2025. J’apprécie particulièrement les exemples concrets qui aident à clarifier les concepts. Hâte de voir d’autres articles sur ce sujet !

Merci pour ce guide complet sur la franchise en base de TVA ! Les explications sont claires et très utiles pour mieux comprendre les enjeux en 2025. J’apprécie particulièrement les exemples concrets qui illustrent bien chaque point. Hâte de voir d’autres articles sur le sujet !

Bonjour,

J’ai 2 activités :

– activité principale BNC en prestation de services;

– activité secondaire BIC en prestation de services également.

Je souhaiterais savoir si, pour le seuil de franchise de tva je dois cumuler les 2 activités ou au contraire elles sont indépendantes ?

Cela changerai énormément la donne mais je ne trouve pas les mêmes informations d’un site à un autre…

Je vous remercie d’avance pour votre réponse.

Bonjour Morgane,

Dans votre situation, où vous avez une activité principale BNC et une activité secondaire BIC, les seuils de TVA ne se cumulent pas. Cela signifie que vous devez traiter chaque activité indépendamment.

– Pour votre activité BNC, les seuils à respecter sont de 37 500 € (seuil de la franchise de TVA) et 41 250 € (seuil majoré).

– Pour votre activité BIC, les seuils sont de 85 000 € (seuil de la franchise) et 93 500 € (seuil majoré).

Autrement dit, vous sortez du régime de la franchise en base de TVA dès que l’un des deux seuils est dépassé dans chacune de vos activités.

Bonjour, étant en LMNP avec récupération de TVA à l’achat initial et reversement de celle des loyers depuis, je souhaite passer en franchise de TVA (puis au forfait micro bic car j’ai un CA inférieur à 77700 €) car certains de mes biens ont déjà 20 ans. Question, puis je le faire sans que tous mes biens aient tous 20 ans, autrement dit puis je être en franchise de TVA dite partielle en fonction de l’antériorité de mes biens ? Cordialement.

Bonjour Roland,

Vous devez rester à la TVA si vous offrez des prestations de services complémentaires, comme le petit déjeûner, le ménage régulier ou encore l’accueil des locataires. L’âge de vos biens n’a pas d’importance, c’est la nature de vos services qui détermine si vous êtes redevable de la TVA. Vous devez en revanche garder vos biens plus de 20 ans si vous ne voulez pas devoir rembourser la TVA déduite lorsque vous fermez votre LMNP (un changement de régime de TVA ne ferme pas votre LMNP).

Bonjour

Si on est en micro BA agricole soumis à la TVA, et qu’on a en plus un micro BIC pour une autre activité, peut-on être en franchise en base pour la TVA de cette deuxième activité?

Bonjour Elisa,

En principe, en cas d’activité mixte vous pouvez bénéficier de la franchise en base de TVA tant que votre chiffre d’affaires lié à votre activité en BIC se situe en dessous des seuils. Des spécificités peuvent s’appliquer à certaines activités, comme celles relevant du régime Bénéfices Agricoles (BA). Ce domaine est particulier et peut inclure des règles distinctes en matière de TVA ou de fiscalité. N’étant pas spécialisés sur ce régime chez Indy, nous vous recommandons de consulter un spécialiste en fiscalité agricole pour des conseils adaptés à votre situation.

Il y’a une erreur dans l’article ici, « Si vous dépassez les seuils de la franchise vous continuez à en bénéficier pendant 2 ans. Passé ce délai vous devenez redevable de la TVA » , c’est plutôt si vous dépasser le seuil (minoré) 2 années de suite, vous devenez redevable l’année suivante

Bonjour,

Merci beaucoup pour cette rectification, nous avons corrigé l’erreur.

e souhaiterais savoir quel serait le régime le plus adéquat afin de pouvoir déduire des charges

Bonjour,

C’est le régime réel simplifié et le régime normal qui permettent de déduire le plus de charges. Nous vous conseillons le régime réel normal, qui permet, en déclarant tous les mois ou trimestre la TVA, une meilleure gestion de votre trésorerie et d’éviter les acomptes.