- Le formulaire 2069-RCI-SD est obligatoire pour toute entreprise déclarant au moins une réduction ou un crédit d’impôt au titre de l’exercice ;

- Il doit être joint à la déclaration de résultats annuelle et doit être transmis exclusivement par voie électronique ;

- Il ne dispense pas des déclarations spécifiques requises pour certains crédits d’impôt ;

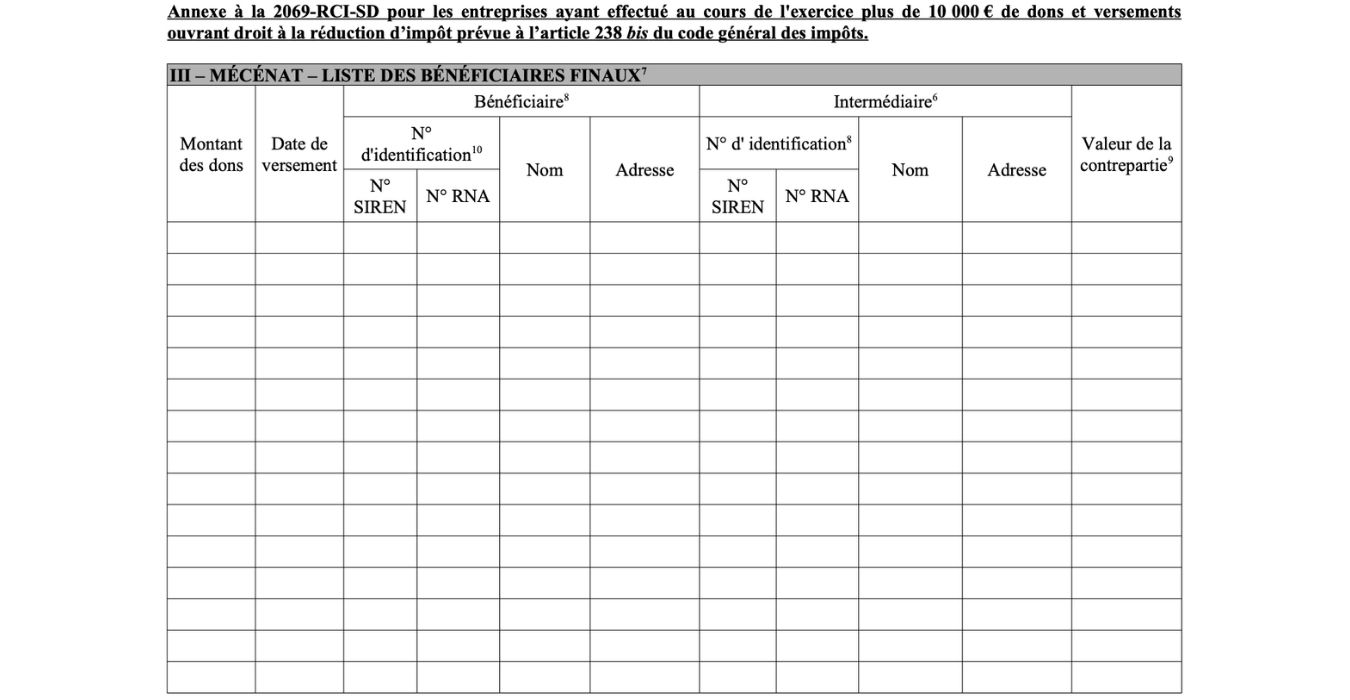

- En cas de dons supérieurs à 10 000 €, le tableau III en annexe doit également être rempli.

Le formulaire 2069-RCI-SD est un document comptable officiel sur lequel les entreprises déclarent l’ensemble de leurs réductions et crédits d’impôt auprès de l’administration fiscale. Souvent méconnu, il est pourtant obligatoire. Nous passons en revue les étapes pour remplir cette déclaration en toute simplicité.

Indy vous accompagne dans la comptabilité de votre entreprise ! Laissez-vous guider parmi les étapes afin de remplir facilement vos déclarations fiscales

Qu’est-ce que le formulaire 2069-RCI-SD ?

Le formulaire 2069-RCI-SD est un document comptable obligatoire (cerfa N° 15252*12). Il récapitule les réductions et crédits d’impôt dont peut bénéficier une entreprise soumise à l’impôt sur les sociétés (IS) ou à l’impôt sur le revenu (IR) dans la catégorie des BIC ou BNC.

Le 2069-RCI-SD constitue, pour un grand nombre de dispositifs fiscaux, le seul support déclaratif : autrement dit, sans ce formulaire, vos crédits d’impôt ne seront tout simplement pas pris en compte. Il est à joindre à votre déclaration de comptes annuels.

Qui doit remplir le formulaire 2069-RCI-SD ?

Toute entreprise qui déclare au moins une réduction ou un crédit d’impôt au titre d’un exercice est tenue de déposer ce formulaire. Cela concerne aussi bien les TPE et PME que les grandes entreprises, dans des secteurs très variés.

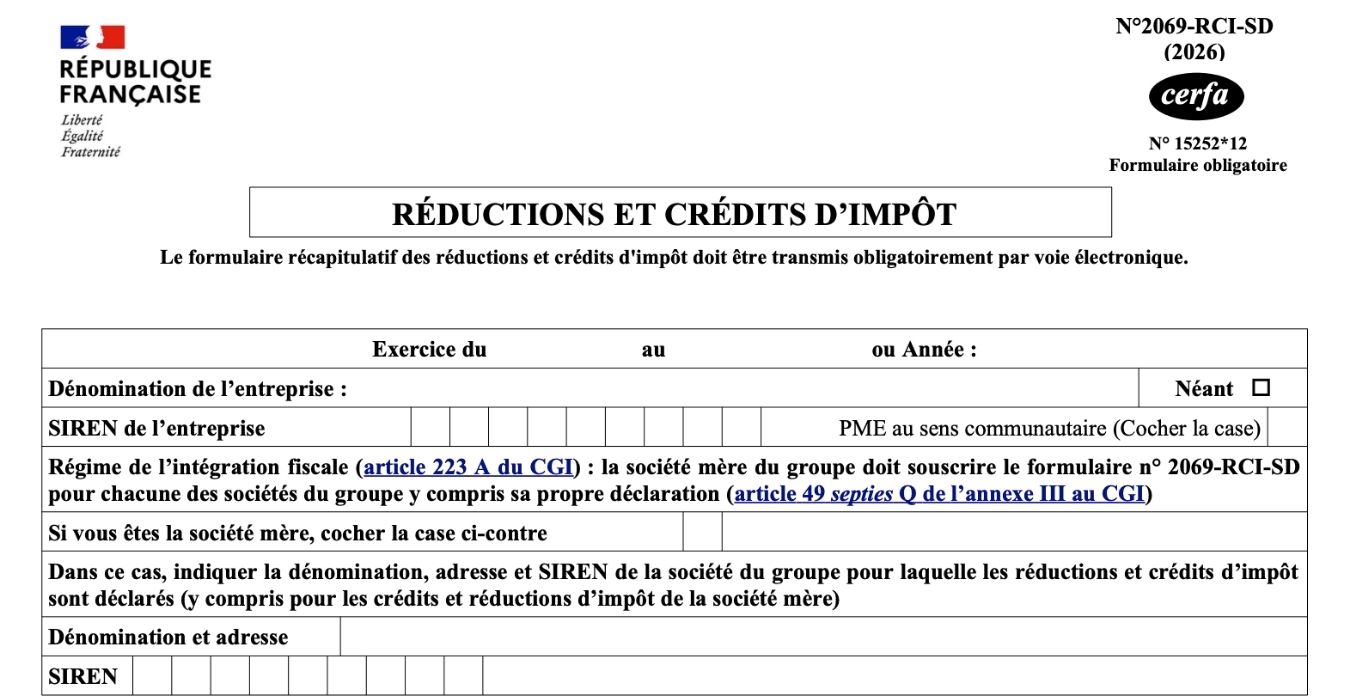

Dans le cadre du régime de l’intégration fiscale (article 223 A du CGI, disponible en lecture juste ici), c’est la société mère du groupe qui est chargée de déposer un formulaire 2069-RCI-SD pour chacune des sociétés du groupe, y compris pour elle-même. Elle doit alors préciser la dénomination, l’adresse et le numéro SIREN de chaque société concernée.

Comment se compose le formulaire 2069-RCI-SD ?

Le formulaire se structure avec :

- un en-tête ;

- deux grandes parties, elles-mêmes divisées en trois sous-catégories communes qui déterminent ce qu’il advient du crédit si votre impôt dû est insuffisant pour l’absorber en totalité ;

- une annexe.

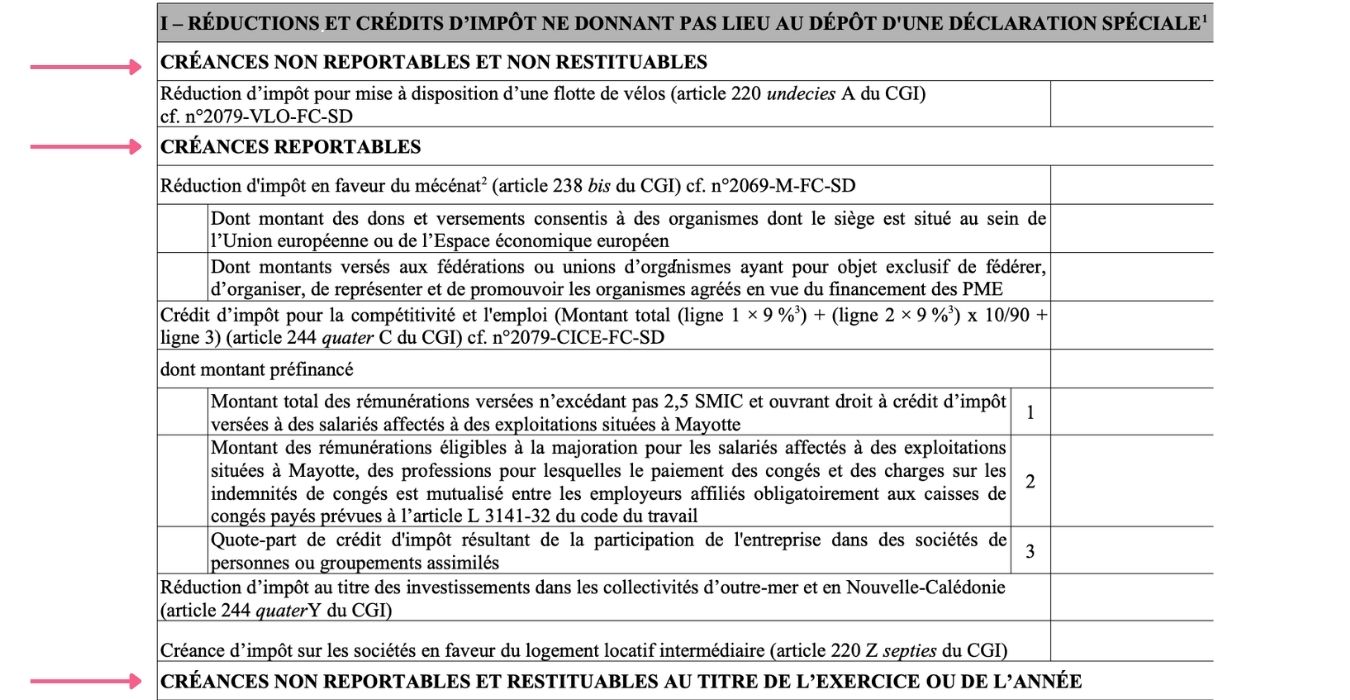

Les créances non reportables et non restituables

Ces réductions s’imputent uniquement sur l‘impôt de l’exercice en cours. Si votre impôt est insuffisant ou nul, l’excédent est définitivement perdu.

Les créances reportables

Si le crédit n’est pas intégralement consommé sur l’exercice, l’excédent peut être reporté sur les exercices suivants, généralement dans la limite de 5 ans.

Les créances non reportables et restituables

C’est la catégorie la plus favorable. Si le crédit dépasse l’impôt dû, l’excédent est remboursé directement par le Trésor public, sans délai ni report.

Comment remplir le formulaire 2069-RCI-SD ?

L’en-tête

Commencez par renseigner les informations générales :

- dates de l’exercice (ou année) ;

- dénomination de l’entreprise ;

- numéro SIREN.

Cochez la case PME si votre entreprise répond aux critères communautaires (moins de 250 salariés, chiffre d’affaires inférieur à 50 M€ ou total bilan inférieur à 43 M€).

Partie I : les crédits sans déclaration spéciale

Cette section regroupe les réductions et crédits d’impôt pour lesquels le formulaire 2069-RCI-SD est l’unique support déclaratif. Parmi les plus courants :

- La réduction d’impôt mécénat (article 238 bis du CGI) : applicable si votre entreprise a réalisé des dons à des organismes d’intérêt général.

- La réduction d’impôt pour mise à disposition d’une flotte de vélos (article 220 undecies A du CGI).

- Le crédit d’impôt au titre des investissements dans l’industrie verte C3IV (article 244 quater I du CGI).

- etc.

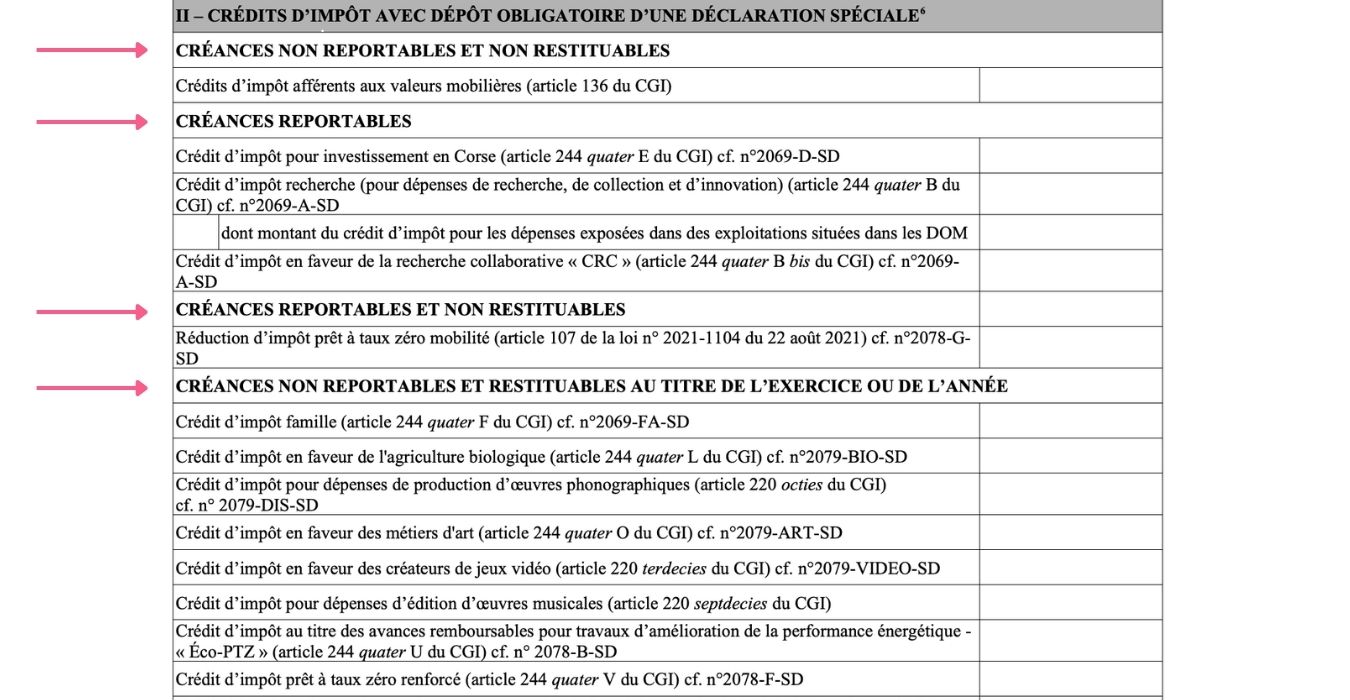

Partie II : les crédits avec déclaration spéciale

Ces crédits d’impôt nécessitent le dépôt d’un formulaire annexe dédié en plus du 2069-RCI-SD. Vous reportez sur ce dernier le montant calculé dans chaque déclaration spécifique :

- Crédit d’impôt recherche (CIR) : formulaire 2069-A-SD ;

- Crédit d’impôt famille : formulaire 2069-FA-SD ;

- Crédit d’impôt agriculture biologique : formulaire 2079-BIO-SD ;

- Crédit d’impôt métiers d’art : formulaire 2079-ART-SD ;

- etc.

Ne remplissez que les lignes correspondant à votre situation : les cases vides n’ont pas à être complétées.

Comment transmettre le formulaire 2069-RCI-SD ?

Le formulaire doit être transmis à votre service des impôts des entreprises (SIE), directement depuis votre espace professionnel sur impots.gouv.fr. Si des documents vous sont demandés, vous pourrez les transmettre avec la dématérialisation des pièces justificatives.

Le non-dépôt ou le dépôt hors délai peut entraîner la remise en cause des crédits d’impôt déclarés. Vous ne devez donc pas l’omettre lors de la clôture comptable de votre exercice.

Des questions sur le formulaire 2069-RCI-SD ? Laissez-nous un commentaire sous l’article, nous serons ravis de vous répondre 🤗