Vous venez d’acheter un véhicule pour votre entreprise et vous pensez qu’il conservera une belle valeur de revente dans quelques années ? Cette valeur future s’appelle la valeur résiduelle. Le problème : de nombreux dirigeants l’ignorent complètement et passent à côté d’une optimisation comptable majeure. Heureusement, maîtriser cette notion peut réduire vos charges d’amortissement et améliorer votre bilan. Mais qu’est-ce que la valeur résiduelle exactement ? Pourquoi est-elle si importante ? Comment la calculer efficacement ? Vous découvrirez tout dans cet article.

Résumé

- La valeur résiduelle représente le montant qu’une entreprise espère récupérer lors de la cession d’un bien en fin d’utilisation, nets des coûts de sortie. Elle se distingue de la valeur vénale qui reflète la valeur de marché actuelle ;

- Son importance réside dans l’optimisation de la gestion d’actifs et la réduction des amortissements comptables. Elle affine le calcul du retour sur investissement et améliore l’anticipation des flux de trésorerie ;

- Le calcul s’effectue en deux étapes : estimer la valeur de marché future du bien via des données comparables, puis déduire les coûts de sortie prévisibles ;

- En crédit-bail, la valeur résiduelle représente le prix d’achat en fin de contrat (1 à 6% du prix HT initial) et se calcule selon quatre méthodes : valeur contractuelle fixe, estimation marchande, coût résiduel ou actualisation des flux futurs.

Le saviez-vous ?

Grâce à la synchronisation bancaire sécurisée, Indy récolte vos données et préremplit vos documents comptable[snbsp]! Dites adieu aux erreurs et oublis, Indy automatise la saisie comptable ! 😍

J’essaye Indy

La valeur résiduelle : qu’est-ce que c’est ?

Définition

Le concept de valeur résiduelle

Selon l’article 214-4 du Plan Comptable Général (disponible ici), la valeur résiduelle représente le montant qu’une entité obtiendra lors de la cession d’un bien en fin d’utilisation. Cette estimation intègre trois facteurs de dépréciation :

- l’usure physique liée à l’usage quotidien ;

- le vieillissement naturel des composants

- l’obsolescence technologique qui rend certains équipements dépassés.

Important : cette valeur s’entend nette des coûts de sortie prévisibles.

Bon à savoir : Certains biens ne peuvent pas avoir de valeur résiduelle : les terrains (non amortissables), les œuvres d’art, les fonds de commerce et les titres de participation (comme les valeurs mobilières de placement). Seuls les actifs amortissables peuvent intégrer une valeur résiduelle dans leur plan d’amortissement.

Les conditions d’application

Pour appliquer la valeur résiduelle dans votre tenue comptable, trois critères doivent être respectés. Premier critère : la significativité. En effet, la valeur résiduelle doit généralement être supérieure à 10% de la valeur d’acquisition, pour justifier sa prise en compte. Deuxièmement, l‘estimation doit être fiable et déterminable dès l’origine de l’investissement, sans quoi l’administration fiscale pourrait la rejeter. Enfin, la durée d’utilisation prévue doit être inférieure à la durée d’amortissement fiscal.

Impact sur la base amortissable

La valeur résiduelle réduit directement la base amortissable. En effet, cette dernière correspond à la valeur brute d’acquisition diminuée de la valeur résiduelle. Concrètement, une machine achetée 100 000 € avec une valeur résiduelle estimée à 15 000 € génère une base amortissable de 85 000 €. Les amortissements annuels porteront uniquement sur ces 85 000 € et la valeur nette comptable finale visible dans le bilan en ligne correspondra exactement à cette valeur résiduelle de 15 000 €.

Pourquoi la valeur résiduelle est-elle si importante ?

Optimisation de la gestion d’actifs

La valeur résiduelle révèle le coût réel de possession et affine la planification des investissements. Elle permet d’anticiper le moment optimal pour remplacer les biens : conserver un véhicule trop longtemps augmente les coûts d’entretien et diminue sa valeur de revente. Au final : un calendrier de renouvellement cohérent avec la stratégie financière et une évaluation précise du coût total de possession (achat – valeur résiduelle + charges d’exploitation).

Impact fiscal et comptable

La valeur résiduelle réduit les amortissements comptables puisque seule la dépréciation réelle du bien est amortie. Toutefois, l’administration fiscale impose d’amortir la totalité de la valeur d’acquisition sans déduire la valeur résiduelle. Cette différence entre base comptable et base fiscale génère un écart à comptabiliser via des amortissements dérogatoires dans les documents comptables.

Amélioration de la rentabilité

Intégrer la valeur résiduelle affine le calcul du retour sur investissement en mesurant le coût net réel de l’immobilisation. En pratique, l’anticipation des flux de trésorerie futurs s’améliore grâce à la prévision des rentrées d’argent liées aux cessions d’actifs. Autre avantage : cette maîtrise renforce la position lors des négociations bancaires, les établissements appréciant une gestion rigoureuse des actifs.

Valeur vénale vs valeur résiduelle : quelles différences ?

La valeur vénale : une valeur actuelle

Maintenant que l’importance de la valeur résiduelle est établie, il convient de la distinguer d’une notion souvent confondue : la valeur vénale. La valeur vénale représente le prix qu’un bien pourrait avoir sur le marché dans des conditions normales de vente, à l’instant présent. Concrètement, la valeur vénale sert pour les transactions immédiates : vente d’actifs, évaluations d’assurance en cas de sinistre ou estimations dans le cadre de successions. Elle reflète la réalité du marché à un moment donné et sert de référence pour la réévaluation des immobilisations inscrites à l’actif du bilan.

La valeur résiduelle : une valeur future

La valeur résiduelle constitue une projection dans le futur : elle estime la valeur du bien en fin de durée d’utilisation prévue, généralement plusieurs années après l’acquisition. Cette estimation impacte directement le calcul des amortissements comptables en réduisant la base amortissable.

Tableau comparatif

Voici un récapitulatif des principales différences entre ces deux notions :

| Critère | Valeur Vénale | Valeur résiduelle |

| Temporalité | Valeur actuelle | Projection future |

| Usage | Transactions, assurances | Calcul amortissements |

| Méthode | Évaluation marché | Estimation prévisionnelle |

| Impact comptable | Réévaluations ponctuelles | Base amortissable |

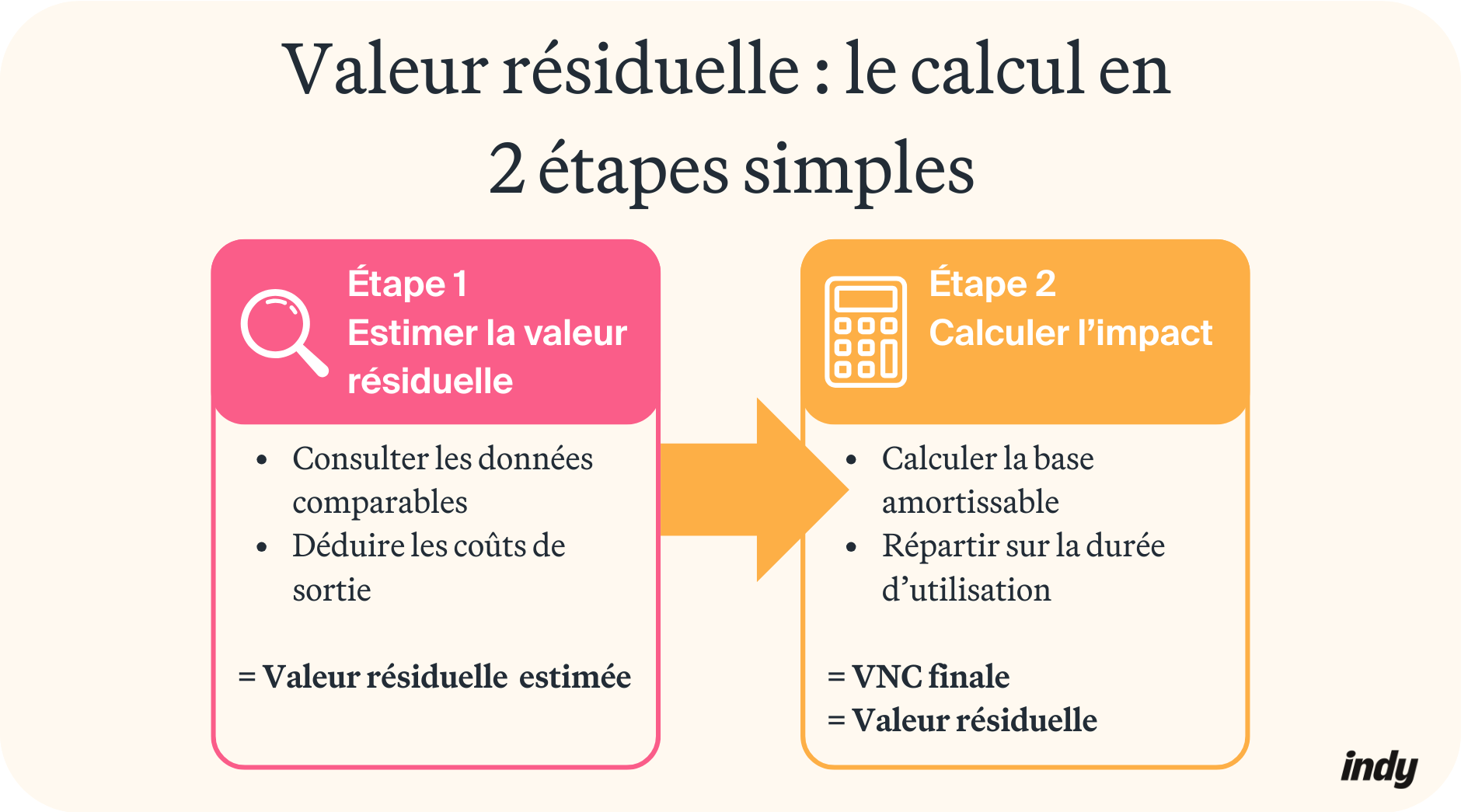

Comment calculer la valeur résiduelle ?

Méthode de calcul

Étape 1 : Estimer la valeur résiduelle

Cette première étape consiste à projeter la valeur de marché du bien en fin d’utilisation prévue. Pour cela, vous pouvez consulter les données comparables : prix de revente d’équipements similaires ayant le même âge, cotations professionnelles ou historique des cessions. Pour un véhicule, l’Argus professionnel fournit des estimations selon le modèle et le kilométrage.

Dernière étape : déduire les coûts de sortie prévisibles comme le transport, la remise en état, les frais de commercialisation ou de démantèlement.

Étape 2 : Calculer l’impact sur les amortissements

Une fois la valeur résiduelle estimée, déterminez la base amortissable en soustrayant cette valeur du coût d’acquisition. Cette base amortissable sera répartie sur la durée d’utilisation prévue. Résultat : en fin de plan d’amortissement, la valeur comptable nette affichée dans votre lecture du bilan correspondra exactement à la valeur résiduelle initialement estimée.

Exemple complet

Une machine industrielle est achetée 100 000 € pour une utilisation prévue de 5 ans.

Étape 1 – Estimation :

- Valeur de marché d’une machine similaire après 5 ans : 15 000 €

- Coûts de démontage et transport : 2 000 €

- Valeur résiduelle = 15 000 – 2 000 = 13 000 €

Étape 2 – Impact comptable :

- Base amortissable = 100 000 – 13 000 = 87 000 €

- Dotation annuelle (linéaire) = 87 000 ÷ 5 = 17 400 €

- Après 5 ans : VNC = 100 000 – 87 000 = 13 000 €

Bon à savoir : La valeur résiduelle doit être révisée à chaque clôture d’exercice si des indices montrent qu’elle a significativement changé. Cette révision impacte uniquement les amortissements futurs, sans corriger ceux déjà comptabilisés.

Calcul de la valeur résiduelle dans le cadre d’un crédit-bail

Spécificités du crédit-bail

Le crédit-bail présente des particularités spécifiques en termes de valeur résiduelle. Dans un contrat de crédit-bail, la valeur résiduelle représente le prix d’achat du bien si l’entreprise décide de lever l’option d’achat en fin de contrat. Ce montant détermine directement le niveau des loyers mensuels : plus la valeur résiduelle est élevée, plus les loyers sont réduits puisque le crédit-bailleur anticipe une valeur de revente significative.

Bon à savoir : Généralement, la valeur résiduelle dans le cadre d’un crédit-bail représente entre 1 et 6% du prix HT initial selon le type de bien et sa durée d’utilisation prévue.

Méthodes de calcul

Quatre méthodes permettent de déterminer la valeur résiduelle en crédit-bail :

- Valeur résiduelle contractuelle fixe : Le bailleur et le preneur fixent un montant garanti dès la signature. Cette approche sécurise les deux parties en éliminant l’incertitude liée aux fluctuations du marché.

- Estimation basée sur la valeur de marché : Cette méthode projette la valeur marchande du bien en consultant des données comparables sur le marché de l’occasion (modèles similaires, même âge d’utilisation).

- Méthode du coût résiduel : Le calcul s’effectue par soustraction : Prix d’acquisition initial – Total des loyers versés. Exemple : véhicule à 40 000 € avec 31 200 € de loyers = valeur résiduelle de 8 800 € (22% du prix initial).

- Actualisation des flux futurs : Cette méthode financière avancée actualise les flux de trésorerie résiduels attendus en fin de contrat, en tenant compte du taux d’actualisation et du risque.