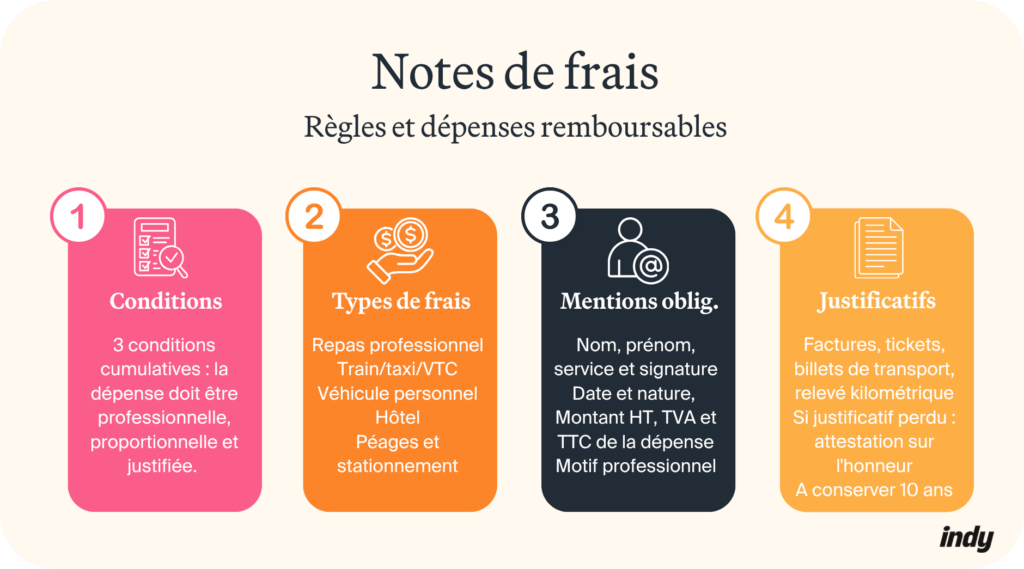

- Pour être remboursée, une dépense doit répondre à trois conditions cumulatives : avoir un caractère professionnel, être proportionnée, et être justifiée par une pièce probante ;

- Les principaux frais remboursables sont les repas professionnels, les frais de transport (indemnités kilométriques, train, taxi) et les frais d’hébergement ;

- Le circuit de validation suit cinq étapes : remplissage par le salarié ou le dirigeant, transmission au responsable hiérarchique, validation managériale, contrôle comptable puis remboursement ;

- Les notes de frais et leurs justificatifs doivent être conservés 10 ans. Ils peuvent être dématérialisés, ce qui permet de détruire le document papier original tout en préservant sa valeur légale.

Vous avez engagé des dépenses professionnelles et souhaitez comprendre comment les faire rembourser grâce à votre logiciel de notes de frais ? Sans procédure note de frais claire, les demandes s’accumulent et les justificatifs se perdent. Pourtant, un processus bien structuré simplifie tout. Mais, quelles dépenses sont remboursables concrètement et sous quelles conditions ? Quelles mentions doit obligatoirement contenir le document ? Comment fonctionne le circuit de validation jusqu’au paiement ? Vous découvrirez dans cet article toutes les étapes de la procédure note de frais, du dépôt au remboursement.

Avec Indy, automatisez la gestion de votre entreprise : suivi comptable en temps réel, compte pro gratuit, édition des déclarations fiscales… et bien plus encore 🚀

Quelles dépenses professionnelles peuvent faire l’objet d’une note de frais ?

Les trois conditions pour qu’une dépense soit remboursable

Pour être remboursée par l’entreprise, une dépense doit remplir trois conditions cumulatives :

- Avoir un caractère professionnel : elle doit être réalisée dans le cadre de la mission du salarié ou du dirigeant d’entreprise et pour les besoins de l’activité ;

- Être proportionnée : le montant doit être raisonnable au regard de la nature de l’achat ;

- Être justifiée : le salarié ou le dirigeant doit fournir un document probant (facture, ticket de caisse) détaillant la dépense et son montant.

Les principaux types de frais et leurs règles spécifiques

Les frais de repas

Un repas professionnel est remboursable sur présentation de la note de restaurant. En cas d’invités extérieurs, leurs noms, fonctions et entreprises doivent figurer sur la note de frais. Pour les repas d’affaires, le motif de la rencontre doit être précisé.

Les frais de transport

Pour un déplacement en véhicule personnel, les indemnités kilométriques remplacent la note de carburant. La note de frais doit indiquer le motif du trajet, les lieux de départ et d’arrivée, le nombre de kilomètres et la puissance fiscale du véhicule.

Les frais d’hébergement

Enfin, les frais d’hôtel sont remboursables si le salarié ou le dirigeant ne peut pas rejoindre son domicile en raison de l’éloignement (minimum 50 km) ou d’une desserte insuffisante en transport en commun (trajet supérieur à 1 h 30).

Ce que l’employeur est en droit de refuser

L’employeur peut légitimement refuser une note de frais si le justificatif est manquant, illisible ou incomplet, si la dépense est manifestement excessive, ou si la note est soumise hors délai. Certaines dépenses sont exclues par nature : consommations personnelles (alcool par exemple), surclassement non justifié, activités de loisir prolongeant un déplacement ou achats sans lien avec l’exercice de la mission.

Bon à savoir : une fausse note de frais (dépense fictive, montant gonflé ou double remboursement) constitue une faute grave susceptible d’entraîner un licenciement et des poursuites pénales.

Quelles sont les règles à respecter pour remplir une note de frais ?

Les mentions obligatoires sur le document

Les informations relatives au salarié ou au dirigeant

La note de frais doit identifier clairement la personne qui a engagé la dépense : nom, prénom, service ou fonction au sein de l’entreprise, et signature.

Les informations relatives à la dépense

Chaque ligne de dépense doit comporter :

- La date de la dépense ;

- La nature de la dépense (repas, transport, hébergement…) ;

- Le montant (HT, TVA et TTC) pour permettre la déduction éventuelle de la TVA ;

- Le motif professionnel précis (objet de la réunion, nom du client rencontré…) ;

- L’identité et l’entreprise des invités pour les repas d’affaires.

Bon à savoir : aucun texte de loi ne fixe de modèle imposé. Ces informations sont celles que l’URSSAF et l’administration fiscale contrôlent lors d’un redressement pour valider l’exonération des remboursements.

Les justificatifs à joindre selon le type de dépense

Les justificatifs courants

À chaque dépense son justificatif : une facture ou un ticket de caisse mentionnant date, montant et TVA pour les repas ; le billet ou la confirmation de réservation pour les transports en commun ; une facture avec TVA pour les hôtels et les courses en taxi ou VTC.

Le cas des déplacements en véhicule personnel

Lorsque le salarié ou le dirigeant utilise son propre véhicule, aucun ticket de carburant n’est exigé. Il produit à la place un relevé de kilomètres mentionnant le trajet effectué, le motif du déplacement et la puissance fiscale du véhicule, justifiée par la carte grise. Pour les péages, le ticket de caisse ou le relevé de télépéage suffit. En ce qui concerne le stationnement, le ticket horodaté ou le reçu de parking suffit.

Que faire en cas de justificatif perdu ?

Lorsqu’un justificatif est introuvable, le salarié ou le dirigeant peut produire une attestation sur l’honneur certifiant la réalité et le montant de la dépense. Elle peut être complétée par tout document permettant d’en attester l’existence : relevé bancaire, confirmation de réservation, échange d’e-mails avec le prestataire.

L’attestation sur l’honneur n’offre pas les mêmes garanties qu’une facture originale. En cas de contrôle URSSAF, l’absence de justificatif probant peut entraîner une requalification de la dépense en avantage en nature, soumis à cotisations sociales.

Comment se déroule le circuit de validation et de remboursement d’une note de frais ?

Les étapes de la soumission à la validation

Le processus de soumission

La note de frais suit un circuit de validation en plusieurs étapes :

- Le salarié ou le dirigeant remplit la note de frais, l’horodate et joint les justificatifs correspondants ;

- Il la soumet à son responsable hiérarchique (N+1) dans le délai fixé par l’entreprise ;

- Le manager valide ou refuse les dépenses ligne par ligne ;

- Le service comptable ou RH contrôle la conformité et la cohérence des montants ;

- La dépense est mise en paiement, soit sur le bulletin de salaire du mois, soit par virement bancaire séparé.

Les délais de soumission

L’entreprise peut fixer par note de service ou règlement intérieur un délai de production des justificatifs. Un salarié ou un dirigeant qui soumet sa note de frais hors délai s’expose à un refus de remboursement légitime.

Remboursement au réel ou au forfait : plafonds URSSAF et exonérations de cotisations

Le remboursement au réel

Le remboursement au réel couvre le montant exact de la dépense sur présentation de justificatifs. Il est exonéré de cotisations sociales si vous êtes en capacité de prouver que votre salarié a été contraint d’engager ces dépenses dans le cadre de son activité et de produire les justificatifs de ces frais.

Le remboursement forfaitaire

Le remboursement forfaitaire consiste à verser des montants fixes, indépendamment des dépenses réelles engagées. Toutefois, l’URSSAF fixe des limites d’exonération pour chaque type de frais, que vous pouvez directement retrouver sur cette page. En dessous de ces plafonds, les allocations sont exonérées de cotisations.

Au-delà des plafonds, deux situations existent :

- La situation professionnelle n’est pas démontrée : l’allocation est considérée comme un complément de rémunération et est soumise à cotisations dès le premier euro ;

- La situation est démontrée et des justificatifs sont produits : la fraction excédentaire est exclue des cotisations.

Bon à savoir : les remboursements sur la base d’allocations forfaitaires ne s’appliquent pas aux dirigeants relevant du régime social des non-salariés. Pour ces personnes, les frais professionnels sont évalués uniquement d’après leur valeur réelle, sur justificatifs.

Les délais de remboursement et le droit à une avance sur frais

Un délai raisonnable

Aucun article du Code du travail ne fixe de délai légal de remboursement. En pratique, 30 jours constituent le délai généralement admis. La prescription pour exiger un remboursement est de 3 ans (article L3245-1 du Code du travail).

L’avance sur frais

Le Code du travail n’oblige pas le salarié à avancer ses frais professionnels. Si les dépenses anticipées sont importantes, il peut demander une avance. L’employeur y est contraint uniquement si la convention collective applicable le prévoit explicitement.

Le régime fiscal pour l’entreprise et pour le salarié

Pour le salarié

Les remboursements de frais professionnels ne sont pas imposables à l’impôt sur le revenu dès lors que la dépense est réelle et engagée dans le cadre de l’activité.

Pour l’entreprise

Les frais professionnels remboursés constituent des charges déductibles du résultat fiscal, à condition qu’ils soient justifiés et engagés dans l’intérêt de l’activité. La TVA est récupérable sur certaines factures (repas au restaurant, taxi) si elles sont au nom de l’entreprise et mentionnent la TVA distinctement.

Comment comptabiliser et archiver les notes de frais ?

Les écritures comptables à passer

Les comptes à utiliser

Les notes de frais s’enregistrent selon la nature de la dépense :

- Le compte 6251 pour les déplacements et indemnités kilométriques ;

- Le compte 6256 pour l’hébergement et les repas en mission ;

- Le compte 6257 pour les repas d’affaires et réceptions.

L’écriture comptable type

À la réception d’une note de frais validée, l’entreprise crédite le compte 421 (dette envers le salarié ou compte 455, dette envers le dirigeant) et débite le compte de charge correspondant (625X), ainsi que le compte 44566 pour la TVA déductible le cas échéant. Lors du remboursement effectif, le compte 421 est débité et le compte 512 (banque) crédité.

Un salarié soumet une note de frais de 120 € TTC (100 € HT + 20 € de TVA) pour un repas d’affaires. L’écriture sera :

| N° de compte | Intitulé | Débit | Crédit |

| 6257 | Repas d’affaires | 100 | |

| 44566 | TVA déductible | 20 | |

| 421 | Dette envers le salarié | 120 |

La durée de conservation et la valeur probante des justificatifs dématérialisés

La durée de conservation

Les notes de frais et leurs justificatifs sont des pièces comptables soumises à une conservation obligatoire de 10 ans. En cas de contrôle fiscal ou social, l’impossibilité de produire ces documents peut entraîner un redressement.

La valeur probante des justificatifs dématérialisés

L’arrêté du 23 mai 2019 autorise la destruction du papier justificatif original dès que la numérisation est réalisée dans les conditions réglementaires : résolution suffisante, reproduction fidèle des couleurs et intégrité du fichier garantie. Le document numérique a alors la même valeur légale que l’original. Pour mettre en place un circuit conforme, consultez notre guide sur la dématérialisation des notes de frais.