Une assurance pro pensée pour les indépendants

+300 000 indépendants utilisent Indy au quotidien

Une assurance dédiée aux indépendants

Notre partenaire Orus, courtier spécialisé, propose les contrats de divers assureurs. Les contrats peuvent être souscrits et gérés directement via Indy.

Choisissez la protection qui correspond à votre activité. Nos formules sont conçues pour couvrir les besoins spécifiques des indépendants, avec des tarifs clairs et transparents.

Un conseiller vous guide à chaque étape : souscription, choix des garanties, questions du quotidien. Disponible par téléphone, SMS ou email, il vous apporte un soutien réactif et personnalisé.

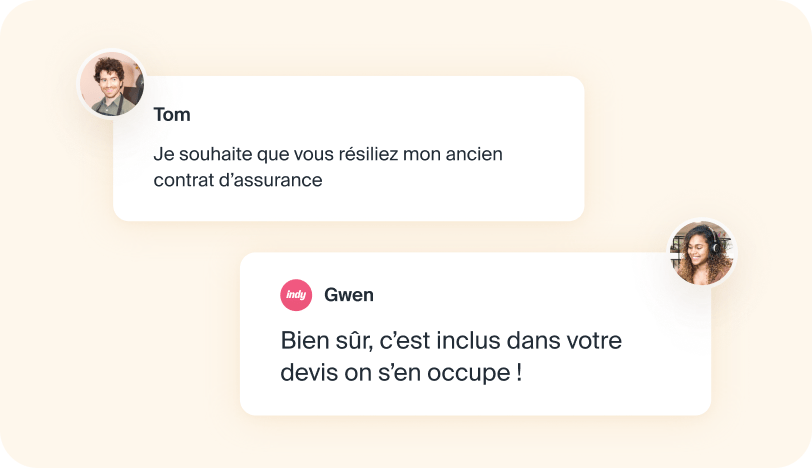

Notre partenaire s’occupe de résilier votre ancien contrat en votre nom. Vous changez d’assurance sans effort, sans interruption de couverture et sans démarches complexes.

Couvrez votre entreprise contre les dommages que vous pouvez causer à des tiers dans le cadre de votre activité et leurs conséquences financières.

Complétez les remboursements de l'Assurance Maladie et réduisez vos dépenses de santé.

Protégez vos locaux, votre matériel et vos biens professionnels en cas d'incident (incendie, dégât des eaux, vol, etc.), qu'il s'agisse d'un commerce, de bureaux ou d'un local professionnel.

Vous êtes artisan ? Protégez vos chantiers pendant 10 ans contre les dommages ou malfaçons qui peuvent affecter vos ouvrages.

Assurez votre activité au juste prix

Les produits d’assurance sont disponibles dans toutes les offres Indy. Créez un compte Indy en 3 minutes et choisissez le contrat qui vous convient.

Découvrir nos offresPlus de 300 000 indépendants nous font confiance

Comme eux, n’attendez plus pour être vraiment indépendant !

Tout ce dont vous avez besoin pour gérer votre activité

Découvrez toutes les fonctionnalités d'Indy, la solution n°1 pour gérer votre comptabilité, vos factures et vos déclarations sans stress.

Déposez votre capital social gratuitement via un simple virement

En savoir plus

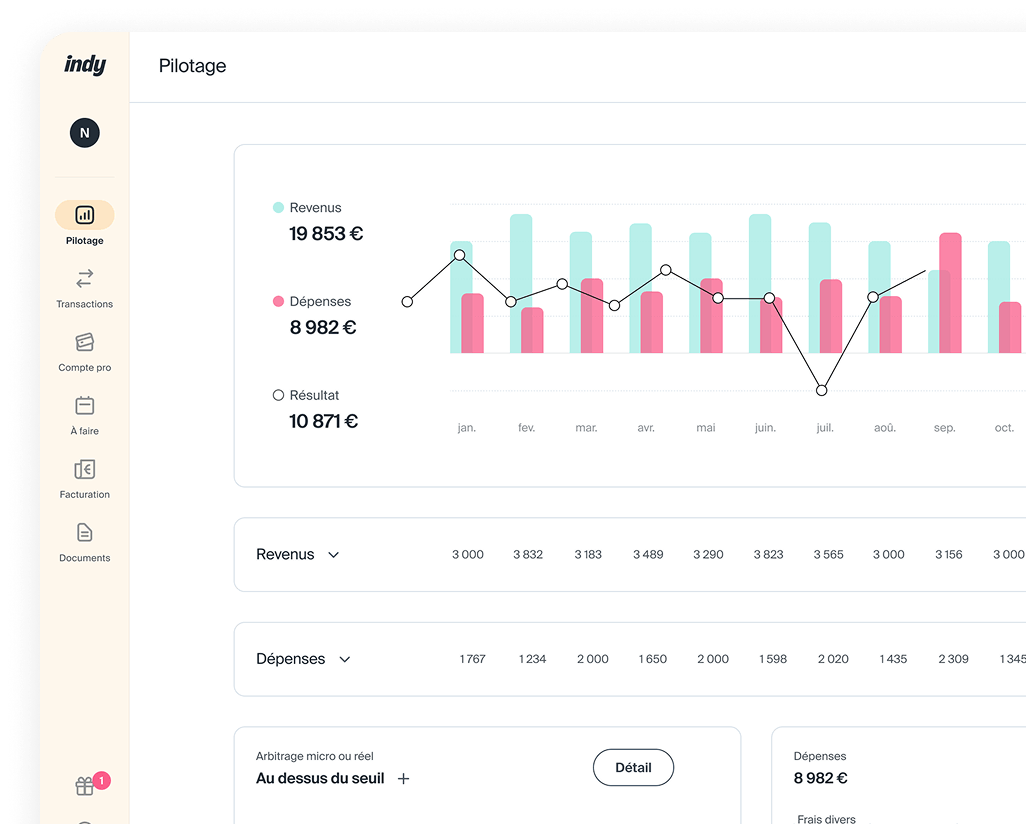

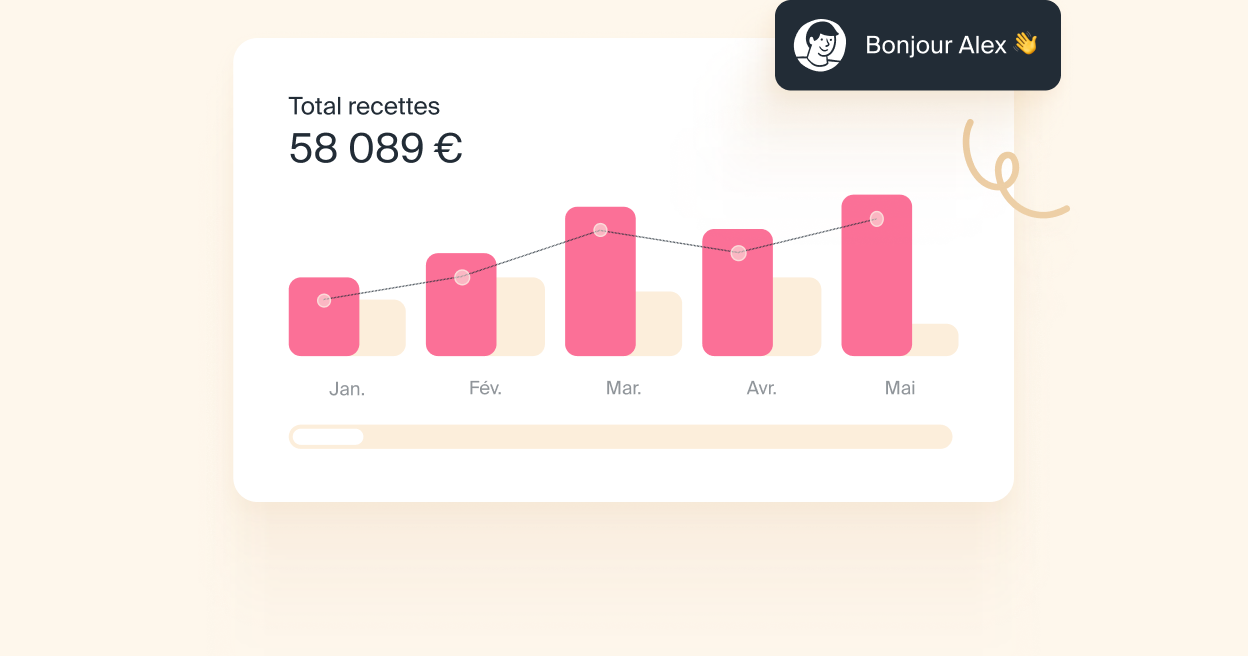

Suivez votre activité en temps réel grâce à un tableau de bord complet

En savoir plus

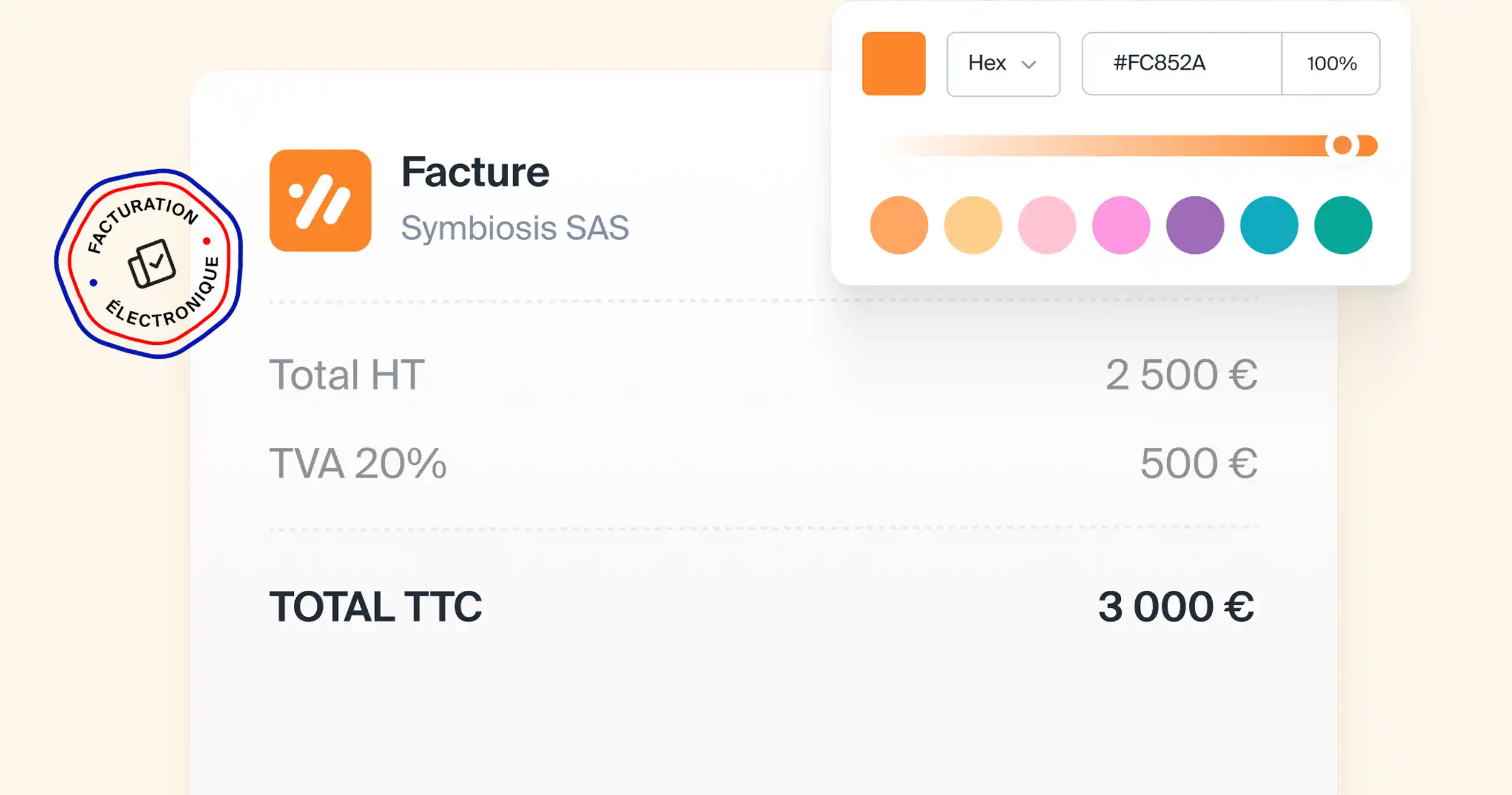

Créez et personnalisez vos factures et devis en quelques clics

En savoir plus

Générez sereinement et sans erreur vos déclarations fiscales

En savoir plus