Le métier de géomètre exige une précision absolue, du bornage au logiciel BIM. Cette même rigueur est essentielle pour votre comptabilité. Entre la gestion des immobilisations (drones, stations totales), les spécificités de la Taxe sur la valeur ajoutée (TVA) et les obligations de l’Ordre des géomètres experts (OGE), la gestion administrative peut vite devenir compliquée. Que vous soyez en Entreprise individuelle (EI) ou en société (SELAS, EURL etc.), vos obligations fiscales sont différentes. Dans cet article, découvrez tout ce qu’il faut savoir sur la comptabilité du géomètre !

📝 En résumé

- La comptabilité du géomètre dépend de son statut juridique : en Entreprise individuelle (EI), il suit une comptabilité de trésorerie (au régime BNC). En société (SELARL, SELAS, EURL, etc.), il bascule vers une comptabilité d’engagement plus complexe (bilan, compte de résultat, etc.) ;

- Le géomètre en EI relève de l’Impôt sur le revenu (IR) dans la catégorie des Bénéfices non commerciaux (BNC). Les sociétés peuvent être soumises à l’Impôt sur les sociétés (IS), ce qui change radicalement la gestion des rémunérations et des bénéfices ;

- La TVA est incontournable : le régime de franchise en base de la TVA est fortement déconseillé à cause des investissements matériels importants (GPS, drones, etc.). Le géomètre relève donc quasi systématiquement du régime réel (simplifié ou normal) pour déduire la TVA sur les achats ;

- Opter pour un logiciel de comptabilité comme Indy automatise et simplifie la gestion de la comptabilité de votre activité de géomètre. Gagnez du temps, évitez les erreurs et pilotez votre activité en temps réel.

Géomètre, gérez votre comptabilité avec Indy !

Automatisez vos démarches, générez facilement vos documents comptables et respectez toutes vos obligations fiscales en quelques clics seulement.

Je m’inscris

Zoom sur le métier de géomètre

Avant de plonger dans les chiffres, il est crucial de distinguer les deux grands types d’exercice du métier de géomètre, car leurs obligations diffèrent.

Quelles sont les différences entre un géomètre-expert et un géomètre-topographe ?

La principale distinction ne réside pas dans la comptabilité elle-même, mais dans le cadre réglementaire de l’activité.

Le géomètre-expert (GE) exerce une profession libérale réglementée. Il est le seul professionnel habilité par la loi à réaliser des prestations foncières, comme le bornage de terrains (définir juridiquement les limites d’une propriété). Pour exercer, il doit être inscrit à l’Ordre des géomètres-experts (OGE), ce qui implique le respect de règles déontologiques strictes et le paiement de cotisations ordinales (qui sont des charges déductibles).

Le géomètre-topographe (GT), quant à lui, n’est pas membre d’un ordre. Son activité est alors commerciale ou libérale (selon le statut) et se concentre uniquement sur les aspects techniques :

- Relevés topographiques ;

- Plans ;

- Modélisation 3D (BIM) ;

- Implantation de chantiers, etc.

Il ne peut cependant pas réaliser d’opérations de bornage.

Les statuts juridiques pour exercer en indépendant

Le choix de votre structure juridique est la pierre angulaire de votre future comptabilité.

L’entreprise individuelle (EI)

Beaucoup de géomètres démarrent sous ce régime, souvent sous le statut d’auto-entrepreneur (au régime micro-BNC) ou, plus fréquemment, au régime de la déclaration contrôlée (BNC).

- Régime fiscal : impôt sur le revenu (IR), catégorie des Bénéfices non commerciaux (BNC) ;

- Comptabilité : vous pouvez opter pour la comptabilité de trésorerie (voir ci-dessous), beaucoup plus simple à gérer au quotidien ;

- Patrimoine : depuis 2022, votre patrimoine personnel est automatiquement séparé de votre patrimoine professionnel.

L’exercice en société

Pour s’associer, protéger davantage son patrimoine ou optimiser sa fiscalité, le passage en société est courant.

- Les sociétés d’exercice libéral (SEL) : ce sont les formes privilégiées par les géomètres-experts car elles sont adaptées aux professions réglementées. On trouve la SELARL (Société d’exercice libéral à responsabilité limitée) ou la SELAS (Société d’exercice libéral par actions simplifiée). Elles sont souvent soumises à l’Impôt sur les sociétés (IS) ;

- Les Sociétés commerciales : Le géomètre-topographe (non réglementé) peut opter pour des formes classiques comme la SASU (Société par actions simplifiée unipersonnelle) ou l’EURL (Entreprise unipersonnelle à responsabilité limitée). Les géomètres-experts peuvent aussi, sous certaines conditions strictes fixées par l’OGE, utiliser ces formes.

Quelles sont les obligations comptables d’un géomètre ?

Vos obligations comptables découlent directement du statut juridique et du régime fiscal choisis pour votre activité de géomètre.

La comptabilité de trésorerie (EI au régime BNC)

C’est le régime de prédilection pour le géomètre en entreprise individuelle qui n’est pas en micro-BNC.

Principe : on ne s’intéresse qu’aux flux financiers réels. Une dépense est comptabilisée le jour où elle est payée (débitée de votre compte), alors qu’une recette est comptabilisée le jour où elle est encaissée.

Obligations :

- Tenir un livre-journal des recettes et dépenses ;

- Tenir un Registre des immobilisations et amortissements. C’est un point crucial pour vous, car votre matériel (station totale, GPS, véhicule) y est inscrit et sa valeur est « amortie » et donc déduite sur plusieurs années ;

- Établir une déclaration fiscale annuelle : la déclaration 2035.

La comptabilité d’engagement (Sociétés à l’IS)

Dès que vous passez en société (SELARL, SELAS, EURL à l’IS, etc.), la comptabilité se complexifie.

Principe : on enregistre les créances et les dettes. Une facture envoyée à un client est comptabilisée comme un produit immédiatement, même si le client ne vous paie que 30 jours plus tard. De même, une facture d’achat est une charge dès sa réception, avant même son paiement.

Obligations :

- Tenue d’une comptabilité en partie double (débit/crédit) ;

- Établissement de comptes annuels complets : le bilan (le « patrimoine » de l’entreprise), le compte de résultat (la performance sur l’année) et les annexes ;

- Dépôt d’une liasse fiscale complexe (déclaration 2065 ou 2031).

Le cas particulier du régime micro-BNC

Si vous démarrez et que votre chiffre d’affaires annuel est inférieur à 77 700 € HT, vous pouvez opter pour le régime micro-BNC (auto-entrepreneur).

- Comptabilité : ultra-simplifiée. Vous devez juste tenir un livre des recettes encaissées ;

- Fiscalité : vous déclarez votre chiffre d’affaires et l’administration fiscale applique un abattement forfaitaire de 34 % (représentant vos charges) ;

- Le piège : ce régime est rarement adapté aux géomètres. Vos charges réelles (achat de logiciels CAO/DAO, matériel, frais de véhicule, cotisations OGE, etc.) dépassent presque toujours les 34 % de l’abattement. C’est pourquoi, il est souvent plus judicieux d’opter immédiatement pour le régime de la déclaration contrôlée (BNC au réel) pour déduire vos frais réels.

Les charges déductibles spécifiques au géomètre

Qu’il s’agisse de comptabilité de trésorerie (BNC) ou d’engagement (IS), le géomètre doit porter une attention particulière à ses charges déductibles pour optimiser son résultat.

- Les immobilisations : c’est votre poste de coût principal. Les stations totales, théodolites, GPS RTK, scanners 3D ou drones ne sont pas déduits en une fois. Ils sont amortis : leur coût est étalé sur leur durée d’utilisation (par exemple, 20 % par an sur 5 ans) ;

- Les logiciels : les licences pour les logiciels de CAO (comme AutoCAD, Mensura, Covadis) ou de photogrammétrie sont des charges récurrentes importantes ;

- Les assurances : la responsabilité civile professionnelle (RCP) est obligatoire, notamment pour le géomètre-expert et représente un coût non négligeable ;

- Les cotisations : l’inscription à l’Ordre des géomètres-experts (OGE) est une charge déductible obligatoire pour les GE ;

- Les frais de déplacement : vos interventions sur le terrain génèrent des frais importants (carburant, péages, entretien du véhicule). Vous pouvez les déduire soit via les indemnités kilométriques (IK) si vous utilisez votre véhicule personnel (en EI), soit en déduisant les frais réels du véhicule (s’il appartient à la société) ;

- Les fournitures : bornes, piquets, peinture, etc.

Géomètre et TVA : quelles sont les règles pour une bonne gestion ?

La gestion de la Taxe sur la valeur ajoutée (TVA) est un enjeu majeur pour le géomètre en raison du coût de ses investissements.

Le principe : l’assujettissement à la TVA

En tant que géomètre, vous facturez des prestations de services. Vous êtes donc assujetti à la TVA et devez la collecter (généralement au taux normal de 20 %) sur les factures que vous émettez à vos clients et vous la reversez à l’État.

En contrepartie, vous déduisez la TVA que vous payez sur vos propres achats professionnels (matériel, logiciel, loyer, carburant…).

Le régime de la franchise en base de TVA

Si votre chiffre d’affaires annuel hors taxes est inférieur à tva 37 500 € (ou 41 250 € en seuil majoré), vous pouvez bénéficier de la franchise en base.

- ✅ Avantage : vous ne facturez pas de TVA à vos clients (vous devez mentionner « TVA non applicable, art. 293 B du CGI ») ;

- ❌ Inconvénient : vous ne pouvez pas récupérer la TVA sur vos achats.

Le régime réel simplifié

C’est le régime par défaut si vous dépassez les seuils de la franchise.

- Fonctionnement : vous gérez votre TVA sur l’année ;

- Déclaration : vous effectuez une seule déclaration annuelle de TVA (la CA12), qui récapitule toute la TVA collectée et déduite de l’année N-1 ;

- Paiement : vous payez la TVA via deux acomptes semestriels (en juillet et décembre) basés sur l’année précédente, avec une régularisation lors de la déclaration CA12.

Le régime réel normal

Si votre chiffre d’affaires est très élevé ou si vous devez plus de 15 000 € de TVA par an, vous passez au régime réel normal.

- Déclaration : Vous devez télédéclarer et payer la TVA chaque mois (via la déclaration CA3). Cela demande un suivi beaucoup plus régulier.

Simplifiez votre comptabilité de géomètre avec Indy

Vous l’aurez compris : entre les amortissements de matériel, les différents régimes de TVA et la complexité de la liasse fiscale (2035 ou 2065), la comptabilité d’un géomètre peut être complexe. Mais alors comment simplifier votre quotidien de géomètre ?

Indy : une solution complète pour les géomètres

Indy est un logiciel de comptabilité en ligne conçu pour les indépendants, les professions libérales (comme les géomètres-experts) et les dirigeants de petites sociétés (SASU, EURL, etc.).

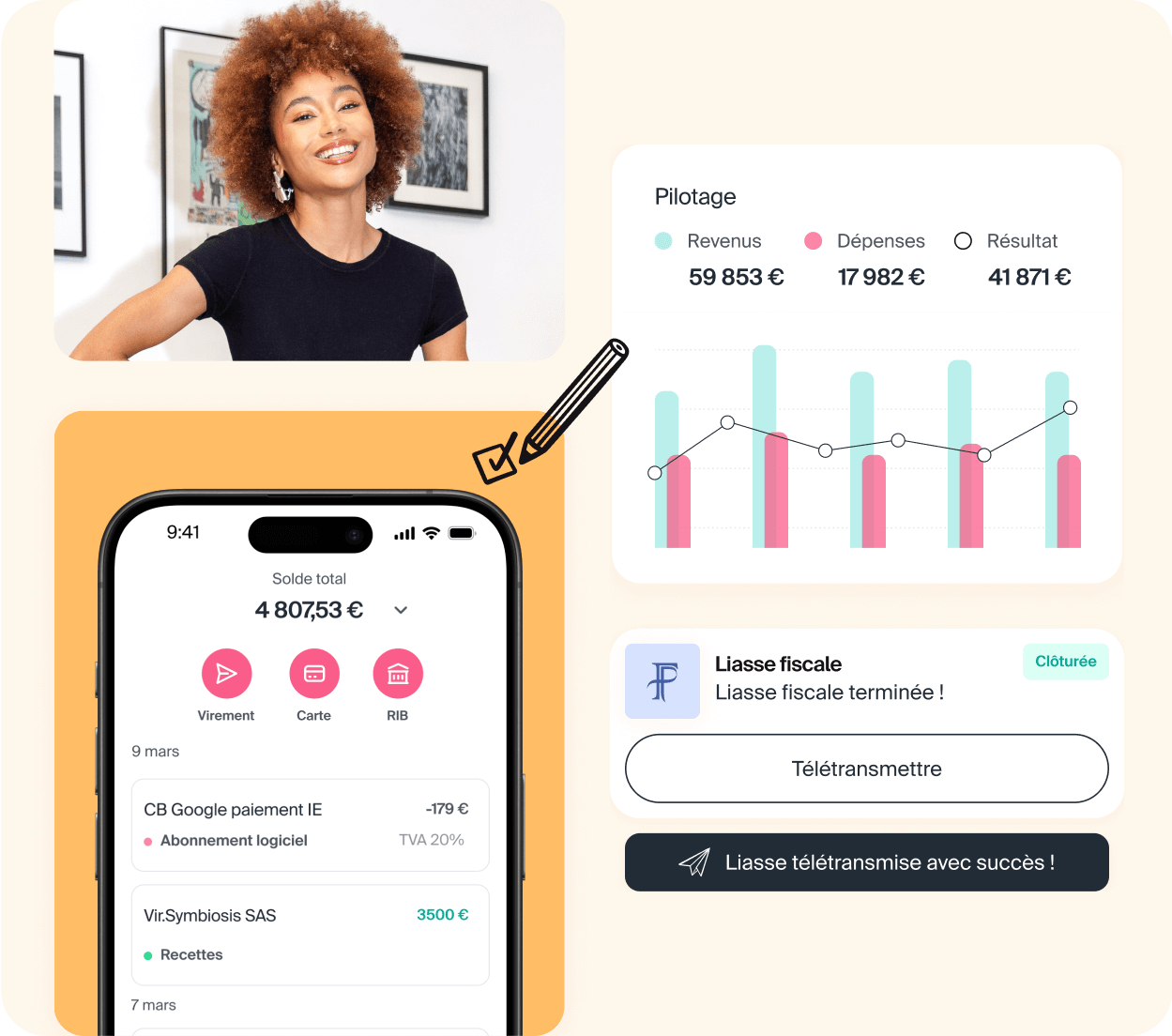

Synchronisation bancaire et catégorisation intelligente

Fini la saisie manuelle. Indy se connecte à votre compte bancaire professionnel et catégorise automatiquement vos transactions. Notre outil reconnaît vos paiements à l’OGE, vos abonnements logiciels (AutoCAD, etc.), vos factures de carburant ou encore vos achats de fournitures.

Gestion automatisée des immobilisations

C’est le point fort pour votre métier. Vous achetez une nouvelle station totale ? Vous l’indiquez dans Indy, et le logiciel calcule automatiquement l’amortissement et l’intègre dans votre comptabilité et votre bilan.

Déclarations fiscales et sociales préremplies

Indy génère pour vous, sans erreur, toutes vos déclarations obligatoires :

- Pour les géomètres en BNC : la déclaration 2035 et ses annexes ;

- Pour les géomètres en société (IS) : le Bilan, le compte de résultat et la liasse fiscale 2065.

Indy s’occupe même de la télétransmission aux impôts et génère votre déclaration de TVA (CA12).

Pilotage de votre activité en temps réel

Depuis votre smartphone ou votre ordinateur, vous gardez un œil sur votre chiffre d’affaires, vos charges et votre trésorerie. Vous savez exactement où vous en êtes, sans attendre le bilan de fin d’année.

Consultez nos autres pages métiers :

- Comptabilité acupuncteur ;

- Comptabilité coach sportif ;

- Comptabilité psychologue ;

- Comptabilité diététicien ;

- Comptabilité sophrologue.

Vous souhaitez en savoir plus sur la comptabilité d’un géomètre ? 💬 N’hésitez pas à utiliser l’espace commentaires, l’équipe Indy se fera une joie d’y répondre ! 🤗