La comptabilité constitue un aspect essentiel de la gestion d’une activité libérale et les psychomotriciens n’échappent pas à cette règle ! Entre la gestion des revenus issus des consultations, le suivi des charges professionnelles et le respect des obligations fiscales et sociales, une bonne tenue comptable est indispensable pour assurer le bon développement de votre activité. Dans cet article, nous vous expliquons pas à pas comment organiser votre comptabilité en tant que psychomotricien, quels outils utiliser et quelles règles spécifiques s’appliquent à votre métier.

En résumé :

- Un psychomotricien en libéral peut exercer son activité sous plusieurs statuts : l’entreprise individuelle (régime de la micro-entreprise ou de la déclaration contrôlée) et la société (SEL, SCP, SEP…) ;

- Les obligations comptables dépendent du statut choisi : elles sont simplifiées en micro-entreprise et plus complexes en entreprise individuelle au réel et en société ;

- En principe, le psychomotricien est exempté de la TVA, sauf exceptions ;

- Pour gagner du temps et sécuriser votre gestion, une solution de comptabilité en ligne comme Indy permet d’automatiser la saisie, suivre la trésorerie et préparer facilement vos documents comptables et déclarations fiscales.

Vous souhaitez créer votre cabinet de psychomotricien ?

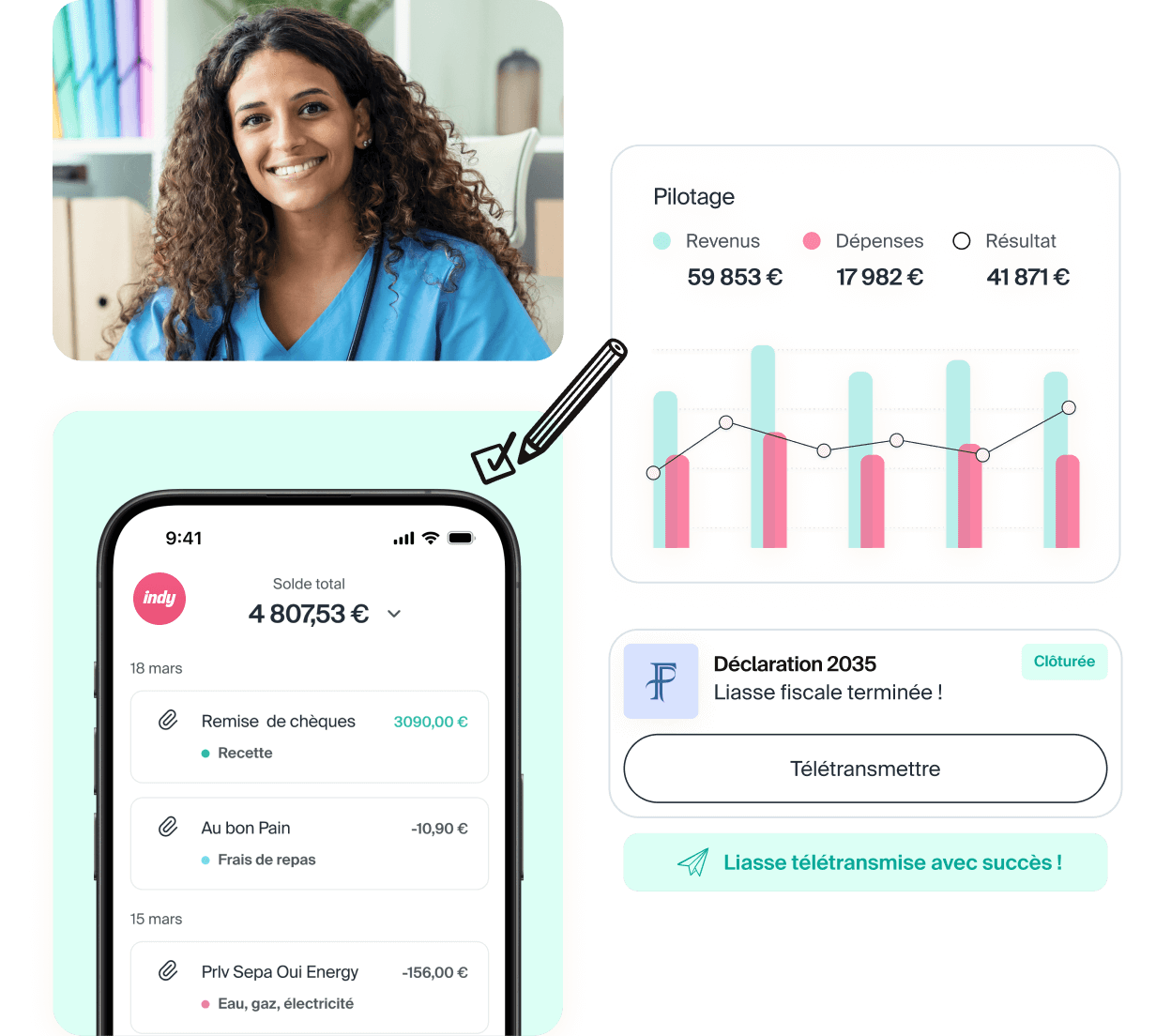

Avec la solution en ligne Indy, la gestion comptable de votre activité devient un véritable jeu d’enfant ! Gagnez du temps sur la gestion du cabinet, générez vos documents comptables facilement et respectez toutes vos obligations fiscales en quelques clics seulement ! 😍

Je crée un compte

Zoom sur la profession de psychomotricien

Qu’est-ce qu’un psychomotricien ?

Le psychomotricien est un professionnel du domaine paramédical qui intervient sur prescription médicale pour évaluer, accompagner et prodiguer des soins aux patients présentant des troubles psychomoteurs. Il réalise un bilan psychomoteur afin de détecter les acquis, retards ou difficultés d’une personne, qu’il s’agisse d’enfants ou d’adultes.

Ses patients peuvent présenter des troubles variés affectant le corps et l’esprit comme :

- La dyspraxie ;

- L’hyperactivité ;

- Des retards dans l’apprentissage de la propreté ;

- Des périodes d’anxiété ;

- Ou des difficultés liées à un handicap mental, moteur ou psychique.

En résumé, la psychomotricité aide à améliorer la motricité et l’équilibre émotionnel de la personne.

Enfin, c’est à partir du bilan effectué que le psychomotricien offre des séances individuelles ou collectives : relaxation, expression corporelle, jeux, graphomotricité, activités musicales… Il accompagne le patient tout au long du suivi, évalue les progrès et communique avec le médecin, la famille ou les enseignants si nécessaire.

Comment devenir psychomotricien ?

Le métier de psychomotricien est une profession réglementée qui nécessite par conséquent des qualifications et formations spécifiques.

En effet, pour devenir psychomotricien en France, vous devez :

- Obtenir le Diplôme d’État (DE) de psychomotricien, reconnu au grade bac +3 ;

- Et respecter plusieurs formalités :

- Inscription au répertoire ADELI ;

- Affiliation à l’URSSAF ;

- Déclaration de l’activité auprès de la CPAM pour certaines modalités de remboursement ;

- Et souscription à une assurance responsabilité civile professionnelle (RC pro).

Pour réussir les études de psychomotricité, un bac avec des enseignements de spécialité scientifique est recommandé comme les maths, la SVT… Les filières ST2S et STL offrent des parcours adaptés avec des enseignements en biologie, physiopathologie et chimie, utiles pour les études paramédicales.

Enfin, pour devenir psychomotricien, vous devez disposer de qualités humaines et relationnelles : écoute, bienveillance, empathie et maîtrise de soi.

Comment exercer le métier de psychomotricien ?

Pour exercer le métier de psychomotricien, plusieurs statuts juridiques s’offrent à vous.

Les statuts les plus simples : la micro-entreprise et l’entreprise individuelle

Pour débuter, beaucoup de psychomotriciens optent pour la micro-entreprise ou l’entreprise individuelle, deux formes légères sur le plan administratif :

- Le régime du micro-entrepreneur convient aux jeunes praticiens : les cotisations sont calculées directement sur le chiffre d’affaires, avec un plafond fixé à 83 600 € pour les prestations de services et activités libérales ;

- Le statut d’entreprise individuelle (EI) permet, quant à lui, de percevoir des revenus sans plafond mais nécessite une comptabilité plus complète et les charges sociales sont calculées sur le bénéfice réel.

Les structures sociétaires : SEL, SCP et SEP

Pour ceux qui souhaitent s’associer, plusieurs options existent :

- La SEL (Société d’Exercice Libéral) : elle permet de travailler à plusieurs tout en protégeant ses biens personnels en cas de dettes professionnelles. Il existe deux grands types de SEL :

- La SELARL (à responsabilité limitée) qui offre un cadre sécurisé mais une gestion plus rigoureuse ;

- La SELAS (par actions simplifiée) qui séduit par sa souplesse dans la prise de décision et la répartition des bénéfices.

- La SCP (Société Civile Professionnelle), elle, fonctionne davantage comme une association de professionnels qui partagent leur activité et leurs revenus, mais ici, chaque membre reste responsable des dettes de la société ;

- Enfin, la SEP (Société en Participation) permet de collaborer sans créer de structure juridique officielle, au prix d’une protection plus faible.

Nos conseils : pour choisir le statut le plus adapté, vous devez prendre en considération plusieurs critères comme la simplicité de gestion, la protection du patrimoine personnel, la volonté de travailler en groupe, les prévisions de chiffre d’affaires, etc. Mieux encore, vous pouvez prendre un rendez-vous avec un spécialiste de l’équipe Indy qui vous guidera dans votre choix selon votre situation personnelle.

Les obligations comptables d’un psychomotricien en France

Les obligations comptables d’un psychomotricien au régime micro

Le régime de la micro-entreprise est un régime simplifié de l’entreprise individuelle, pensé pour ceux qui souhaitent lancer leur activité avec des démarches minimales. Il convient notamment aux professionnels de santé dont le chiffre d’affaires annuel reste inférieur à 83 600 €.

Ce statut se distingue par une gestion comptable très simplifiée. Le psychomotricien doit simplement :

- Enregistrer l’ensemble de ses recettes dans un livre dédié, en les classant par ordre chronologique et en établissant un total au moins une fois par trimestre ;

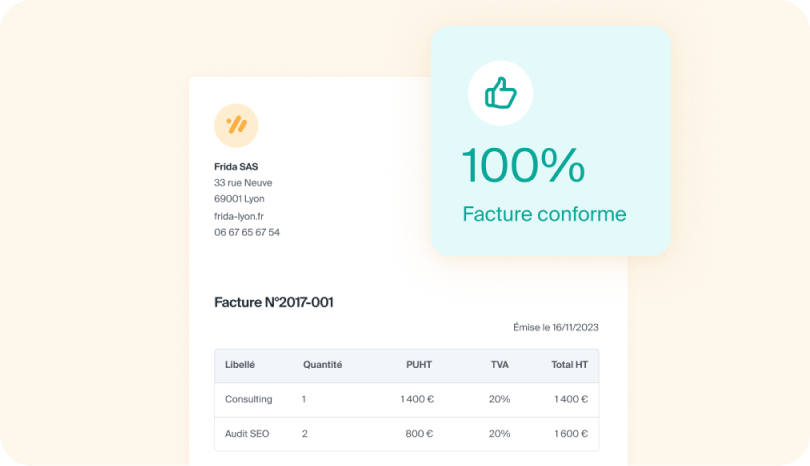

- Établir des factures conformes à chaque prestation et conserver tous les justificatifs pendant 10 ans (factures, relevés, notes…) afin de garantir la traçabilité des opérations ;

- Déclarer son chiffre d’affaires chaque mois ou trimestre sur le portail de l’URSSAF qui calcule automatiquement les cotisations sociales selon un taux fixe ;

- Payer l’impôt sur le revenu après un abattement forfaitaire de 34 % pour frais professionnels ou opter pour le versement libératoire qui permet de s’en acquitter en même temps que les charges sociales ;

- Reporter le chiffre d’affaires annuel sur la déclaration de revenus complémentaire (formulaire 2042-C-PRO) ;

- S’acquitter de la Cotisation Foncière des Entreprises (CFE) chaque année (exonération possible la première année).

Bon à savoir : les frais réels (loyer, assurance, matériel, déplacements, etc.) ne peuvent pas être déduits sous ce régime. L’abattement de 34 % appliqué par l’administration fiscale sert de forfait pour ces dépenses.

Les obligations comptables d’un psychomotricien au régime de la déclaration contrôlée

Votre chiffre d’affaires dépasse 83 600 € ? Pas de panique ! Vous entrez alors dans le régime de la déclaration contrôlée, plus structuré mais offrant plus de flexibilité pour gérer et développer votre cabinet de psychomotricien.

En tant qu’entrepreneur individuel, vos principales obligations sont :

- Tenir une comptabilité détaillée, comprenant :

- Un livre-journal recensant chronologiquement toutes les recettes et dépenses ;

- Un grand livre regroupant les écritures par compte comptable ;

- Un registre des immobilisations et des amortissements pour suivre vos biens durables et équipements professionnels.

- Émettre des factures conformes pour toutes vos prestations et conserver tous les justificatifs pendant 10 ans ;

- Déclarer vos revenus chaque année via le formulaire 2042-C-PRO ;

- Déposer la déclaration n°2035 qui récapitule vos recettes, charges déductibles et résultat imposable ;

- Payer la cotisation foncière des entreprises chaque année ;

- Gérer vos dépenses professionnelles réelles, entièrement déductibles (comme le loyer, les assurances, le matériel, les déplacements, les formations, etc.).

Ce qui rend ce régime avantageux ?

- Pas de plafond de chiffre d’affaires, ce qui permet de développer votre activité sans limite ;

- Déduction totale des charges professionnelles réelles, contrairement au régime micro ;

- Simplicité administrative relative puisqu’il n’est pas nécessaire d’établir de comptes annuels complets ni de réaliser d’inventaire physique à la fin de l’exercice.

Les obligations comptables d’un psychomotricien en société

SEL (Société d’Exercice Libéral) : le choix le plus répandu

Un psychomotricien peut choisir d’exercer sous la forme d’une société d’exercice libéral (SEL).

En pratique, les obligations des SEL sont très similaires de celles des sociétés commerciales classiques. Un psychomotricien exerçant sous ce statut doit donc tenir une comptabilité commerciale complète, comprenant l’enregistrement des créances et des dettes, la tenue du livre-journal et du grand livre ainsi que l’établissement des comptes annuels (bilan, compte de résultat et annexe). Ces documents doivent ensuite être transmis auprès de l’administration fiscale via le site de l’INPI, conformément aux obligations légales en vigueur.

Sur le plan fiscal, le régime dépend de la forme de SEL choisie :

- Les SEL à plusieurs associés sont, en principe, soumises à l’impôt sur les sociétés (IS) ;

- Les SEL unipersonnelles peuvent, quant à elles, opter pour l’impôt sur le revenu (IR) dans la catégorie des bénéfices non commerciaux (BNC).

Ainsi, le professionnel de santé doit déposer une déclaration de résultats adaptée à son régime fiscal :

- Le formulaire n°2065 et ses annexes en cas d’imposition à l’IS ;

- Le formulaire n°2035 et ses annexes lorsqu’il relève de l’IR.

☝️ Important à savoir : la SEL doit transmettre chaque année à son ordre professionnel l’état du capital social, des droits de vote et toute modification statutaire, conformément à l’ordonnance du 8 février 2023.

SCP (Société Civile Professionnelle) et SEP (Société en Participation) : deux autres statuts très répandus

Un psychomotricien peut aussi choisir d’exercer au sein :

- D’une SCP : une société civile qui permet à plusieurs personnes physiques d’exercer en commun une ou plusieurs professions libérales réglementées ;

- Ou d’une SEP : une société sans immatriculation, souvent utilisée pour un exercice commun pour une durée déterminée ou indéterminée.

Ces deux statuts impliquent des obligations comptables relativement similaires : tenue d’un livre-journal, d’un grand livre, d’un bilan, d’un compte de résultat (avec conservation des justificatifs associés pendant 10 ans). Plus concrètement :

- En SCP, la comptabilité est en principe établie selon le régime de l’impôt sur le revenu, chaque associé déclarant sa part de bénéfices sur le formulaire 2035. Ce fonctionnement collectif permet de mutualiser les dépenses et d’assurer une meilleure répartition des revenus et responsabilités entre praticiens ;

- En SEP, les obligations comptables sont allégées mais la société doit tout de même produire chaque année une déclaration de ses résultats et tenir une comptabilité régulière. Elle convient particulièrement aux praticiens qui souhaitent collaborer temporairement ou tester un projet commun, sans créer de structure juridique lourde.

Comparatif des statuts juridiques d’un psychomotricien et de leurs obligations comptables

| Critère | Micro-entreprise | Déclaration contrôlée | Sociétés (SEL, SCP, SEP) |

| Forme juridique | Entreprise individuelle simplifiée | Entreprise individuelle classique | Sociétés libérales |

| Nombre d’associés | 1 seul | 1 seul | 1 ou plusieurs selon la structure |

| Obligations comptables | – Tenue d’un livre des recettes chronologique ; – Facturation et conservation des justificatifs pendant 10 ans. | – Livre-journal et grand livre – Registre des immobilisations et amortissements ; – Facturation et conservation des justificatifs pendant 10 ans. | – Comptabilité commerciale complète ; – Bilan et compte de résultat annuels ; – Facturation et conservation des justificatifs pendant 10 ans. |

| Déclarations fiscales | – Formulaire 2042-C PRO ; – Déclarations de chiffre d’affaires, mensuelles ou trimestrielles à l’URSSAF. | – Formulaire 2035 + 2042-C-PRO | – SEL : 2065 (IS) ou 2035 (IR) ; – SCP : 2035 (IR) ou option IS ; – SEP : 2035 (IR) ou option IS ; – TVA, CFE, CVAE selon activité et CA. |

| Déduction des charges | Abattement forfaitaire de 34 % (pas de déduction réelle) | Toutes les charges professionnelles réelles déductibles | Toutes les dépenses réelles déductibles |

| Cotisations sociales | Calculées sur le chiffre d’affaires via l’URSSAF | Calculées sur le bénéfice réel via l’URSSAF | Selon le régime social du dirigeant ou des associés (TNS ou assimilé salarié) |

| Complexité administrative | Très faible | Moyenne à élevée | Élevée |

| Avantages principaux | Simplicité et rapidité de gestion | Déduction totale des dépenses professionnelles | Cadre structuré, protection du patrimoine, possibilité d’associer plusieurs praticiens |

| Inconvénients principaux | Pas de déduction réelle des frais, plafond de CA | Comptabilité plus lourde | Comptabilité et obligations fiscales complexes, coût de création et fonctionnement plus élevé |

Psychomotricien et TVA : quelles règles s’appliquent ?

👉 Les prestations effectuées par un psychomotricien sont, en principe, exonérées de TVA !

Cette exonération est prévue par le 1° du 4 de l’article 261 du Code général des impôts (CGI) qui concerne les actes à caractère thérapeutique réalisés par des professionnels de santé dans le cadre légal de leur profession (article disponible ici).

Par ailleurs, en vertu de l’article L. 4332-1 et suivants du Code de la santé publique (CSP), le métier de psychomotricien est réglementé. Les soins et rééducations psychomotrices visant à prévenir, diagnostiquer ou traiter des troubles psychomoteurs sont donc exonérés de TVA, dès lors qu’ils s’inscrivent dans le cadre d’une prescription médicale ou d’une démarche de soin reconnue.

En revanche, quelques exceptions existent ! En effet, les prestations non thérapeutiques (comme les ateliers de bien-être, de relaxation ou d’éveil sans visée médicale…) ne bénéficient pas de cette exonération et sont soumises à la TVA au taux normal de 20 %.

Comment gérer sa comptabilité de psychomotricien ? Nos conseils !

Le cabinet d’expertise comptable : une solution clé en main mais coûteuse

Faire appel à un expert-comptable est une option sûre pour les psychomotriciens souhaitant déléguer entièrement la gestion de leur comptabilité. Ce professionnel s’occupe de tout : déclarations, bilans, obligations fiscales et suivi administratif. En contrepartie, cette tranquillité d’esprit représente un certain coût (plusieurs milliers d’euros par an pour un psychomotricien). C’est donc une solution confortable mais qui peut peser sur le budget, surtout en début d’activité.

Les outils en ligne alliant simplicité, autonomie et économies

Aujourd’hui, de nombreux psychomotriciens libéraux optent pour une approche plus moderne avec des solutions de comptabilité en ligne comme Indy. Ces plateformes offrent un excellent équilibre entre autonomie et accompagnement : elles simplifient les démarches, réduisent les coûts et permettent de garder la main sur la gestion financière de votre cabinet.

Il s’agit là d’une alternative particulièrement intéressante pour ceux qui souhaitent gagner du temps, éviter la paperasse et suivre facilement l’évolution de l’activité de leur cabinet de psychomotricien ! Au programme :

- Import automatique des flux bancaires ;

- Gestion simplifiée des justificatifs ;

- Classement intelligent des transactions ;

- Déclarations fiscales automatiques ;

- Documents comptables pré-remplis ;

- Tableaux de bord clairs, intuitifs et plus encore !

Consultez nos autres pages métiers :

- Comptabilité acupuncteur ;

- Comptabilité pédicure-podologue ;

- Comptabilité diététicien ;

- Comptabilité sophrologue ;

- Comptabilité naturopathe.

D’autres questions sur la comptabilité d’un psychomotricien ou un avis à nous transmettre ? Laissez-nous un commentaire dans l’espace ci-dessous, l’équipe Indy se fera une joie d’y répondre ! 🤗