Selon le métier, les obligations comptables varient très sensiblement. Mais c’est aussi et surtout le statut juridique qui aura un impact sur la comptabilité de votre entreprise. Auto-entrepreneur, gérant de SARL (société à responsabilité limitée), président de SAS (société par actions simplifiée), découvrez les subtilités de la comptabilité en prestation de services pour répondre à vos obligations légales.

En résumé

- La prestation de services consiste à proposer à des clients particuliers ou professionnels une prestation immatérielle ;

- Les obligations comptables dépendent du statut de l’entreprise de services ;

- Les comptes 411 et 706 sont utilisés pour enregistrer vos prestations.

Le saviez-vous ?💡

Indy vous accompagne dans la comptabilité de votre entreprise ! Laissez-vous guider parmi les étapes afin de remplir facilement vos déclarations fiscales 🚀

Je crée un compte

Qu’est-ce qu’une prestation de services ?

Définition d’une prestation de services

La prestation de service consiste à proposer un service à un client en contrepartie d’une rémunération. Elle s’oppose à la vente d’un produit puisqu’il s’agit de pratiquer une activité immatérielle. En clair, vous monnayez votre expertise.

Secteurs et exemples courants de prestations de service

Les métiers de la prestation de services sont assez variés. On retrouve notamment :

- le conseil (conseil en gestion patrimoniale par exemple) ;

- le ménage et les différentes aides à domicile ;

- la livraison ;

- les métiers du web (développeur, rédacteur, webdesigner, etc.) ;

- la location de matériel ou de moyens de transport ;

- le conseil immobilier ;

- le courtage ;

- les prestations de service artisanales (boulanger, coiffeur, fleuriste, etc.) ;

- la restauration ;

- etc.

Quelles sont les obligations comptables pour les prestataires de services ?

Les obligations générales

Il existe plusieurs obligations générales pour les prestations de services :

- Les entreprises de services sont tenues de tenir une comptabilité plus ou moins simple (de la simple gestion des entrées et sorties à l’édition d’un bilan par un expert-comptable) ;

- Toutes les entreprises sont tenues de conserver les pièces justificatives à l’image des factures d’achat et des factures clients ;

- Quel que soit votre statut, l’ouverture d’un compte bancaire à partir d’un certain montant de chiffre d’affaires est obligatoire. Il peut s’agir d’un compte professionnel ou d’un simple compte dédié ;

- Toute prestation de services doit faire l’objet d’une facturation.

Impact du statut juridique sur la comptabilité

Les obligations comptables varient selon la forme juridique de votre entreprise de services.

Pour une entreprise individuelle ou une société, l’établissement de comptes annuels est obligatoire, ce qui n’est pas le cas pour la micro-entreprise. Les deux premières citées sont tenues de réaliser un bilan et de présenter un compte de résultat, mais aussi une annexe selon le bilan, le chiffre d’affaires ou encore le nombre de salariés.

Les régimes fiscaux applicables

Différents régimes fiscaux s’appliquent pour une entreprise de services :

- BIC : bénéfices industriels et commerciaux ;

- BNC : bénéfices non commerciaux ;

- Micro-BIC ou micro-BNC sous un certain seuil de chiffre d’affaires (exemple : en micro-entreprise).

Pour les entreprises relevant du régime réel en BNC ou en BIC, la comptabilité est imposée. Les obligations varient selon le régime fiscal :

La comptabilité des BIC

Il est obligatoire de tenir une comptabilité d’engagement avec possibilité d’opter pour la comptabilité super-simplifiée. Vous devez également tenir un livre-journal et un grand livre. Par ailleurs, un inventaire annuel est imposé également.

La comptabilité des BNC

Ce régime impose la comptabilité de trésorerie ainsi qu’un livre-journal des recettes et des dépenses. Un registre des immobilisations et des amortissements doit également être tenu. L’inventaire annuel est quant à lui facultatif.

Quel enregistrement comptable pour une prestation de service ?

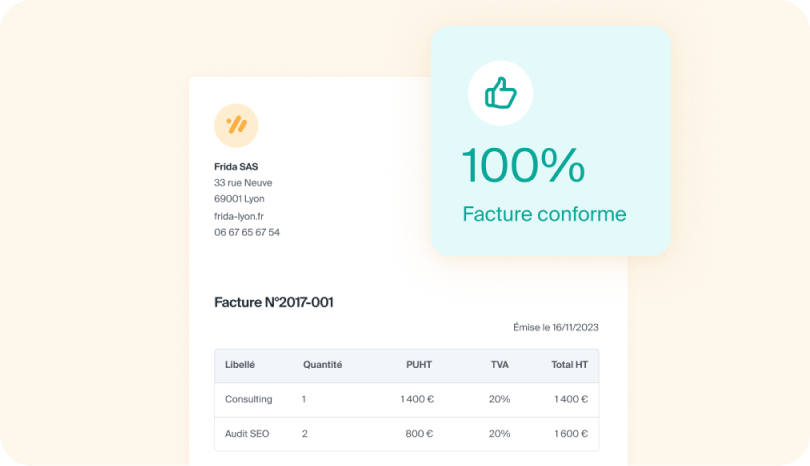

La facturation des prestations de service

L’édition d’une facture de prestation est obligatoire. Ce document a une valeur à la fois commerciale, juridique, fiscale et comptable. Elle doit comporter un certain nombre d’éléments :

- coordonnées du fournisseur de service et du client;

- date d’émission de la facture;

- date de l’échéance de paiement;

- numéro de facture;

- descriptif de la prestation;

- tarif de chaque prestation HT (hors taxes) et TTC (toutes taxes comprises);

- montant total à payer (HT et TTC).

La facture, une fois éditée, sera enregistrée comptablement.

Les comptes à utiliser

En matière de prestations de services, le compte 706 joue un rôle majeur. Il permet d’enregistrer différents types de prestations de services, des prestations de conseil aux services de transport en passant par le secteur de la publicité. Lorsque vous inscrivez au crédit du compte le montant de la facture HT sur le compte 706, vous inscrivez ce montant au débit sur le compte 411.

Par ailleurs, lorsque vous collectez la TVA (taxe sur la valeur ajoutée), vous devez utiliser le compte 44571 pour l’intégrer comptablement.

Processus d’enregistrement comptable pour le prestataire vs pour le client

Quand le prestataire de services utilise les comptes 411 et 706, le client doit quant à lui utiliser le compte 604 – achat d’études et prestations de services.

Selon le mode de paiement des services, ces débits sont crédités sur un compte de trésorerie de classe 5 ou sur le compte fournisseurs (401).

Comment gérer la TVA sur les prestations de service ?

Dans le cadre d’une prestation de services, à partir d’un certain montant de chiffre d’affaires, la TVA est obligatoirement collectée.

Le taux normal de la TVA est fixé à 20 %. Des taux de TVA spécifiques (exemple) peuvent être appliqués, par exemple pour les services aux personnes handicapées (5,5 %).