- La transformation d’une SASU en SARL permet d’accueillir de nouveaux associés , de réduire les charges sociales du dirigeant et de rassurer les partenaires financiers traditionnels attachés à la forme juridique de la SARL ;

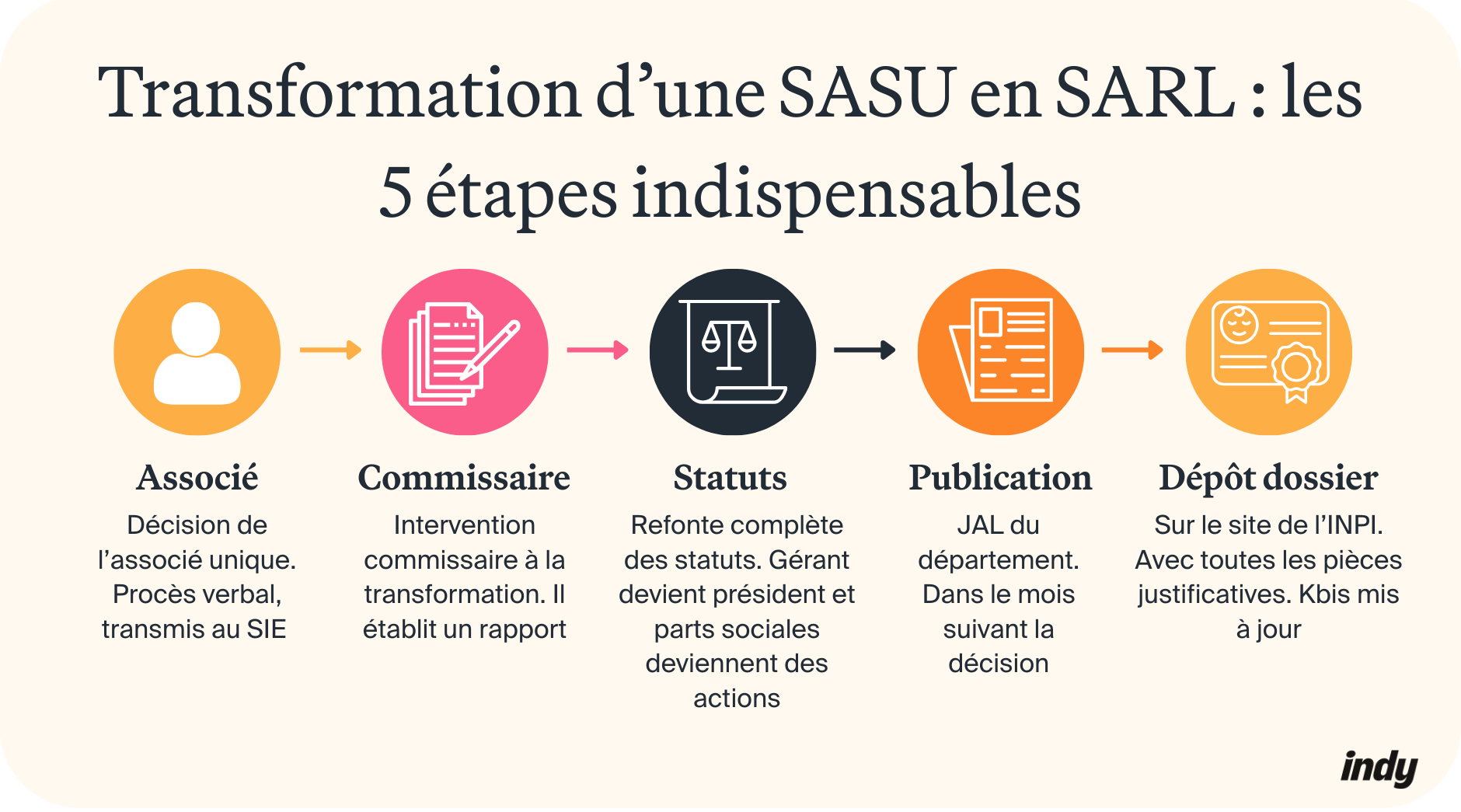

- Cinq étapes obligatoires composent la transformation : décision de l’associé unique, nomination d’un commissaire à la transformation, refonte complète des statuts, publication d’une annonce légale, et dépôt du dossier sur le Guichet Unique INPI ;

- Le passage du président assimilé-salarié au gérant TNS permet de réaliser une économie de charges mais réduit la protection sociale ;

- L’accompagnement par un professionnel sécurise l’opération en évitant les erreurs de statuts et de répartition du capital. L’économie réalisée sur les charges sociales peut être stratégiquement réinvestie dans la croissance de l’entreprise.

Votre SASU a atteint ses limites et vous souhaitez accueillir de nouveaux associés pour développer votre activité ? La transformation d’une SASU en SARL répond précisément à ces enjeux. Pourtant, ce changement de statut juridique soulève de nombreuses interrogations. Quelles démarches accomplir ? Quels impacts fiscaux et sociaux anticiper ? Découvrez le processus complet pour réussir la transformation de votre SASU en SARL.

Créez facilement votre SARL avec Indy, une fois votre clôture de SASU réalisée

Sur Indy, la création d’entreprise est offerte ! Rédaction des statuts, dépôt de capital offert, immatriculation, annonce dans un JAL… vous êtes guidé à chaque étape 🤩

Commencer

Pourquoi transformer une SASU en SARL ?

Comprendre les différences entre SASU et SARL

La SASU (Société par Actions Simplifiée Unipersonnelle) et la SARL (Société à Responsabilité Limitée) présentent des différences majeures à comprendre avant la transformation. Le choix lors de la création d’entreprise entre ces deux formes implique des conséquences stratégiques distinctes. À l’inverse, certains entrepreneurs préfèrent la transformation de SARL en SAS pour gagner en flexibilité.

| Critère | SASU | SARL |

| Associés | 1 seul | 2 à 100 |

| Dirigeant | Président | Gérant |

| Statut social du dirigeant | Président assimilé-salarié | Gérant TNS (Travailleurs Non Salariés) si gérant majoritaire |

| Cotisations sociales | 80 % de la rémunération | 45 % de la rémunération si gérant majoritaire |

| Protection sociale | Excellente | Plus limitée |

| Gouvernance | Flexible | Encadrée par la loi |

| Capital | Actions (cessions fluides) | Parts sociales (cessions nécessitent généralement un agrément) |

Les raisons juridiques et stratégiques de la transformation d’une SASU en SARL

La transformation d’une SASU en SARL répond à plusieurs objectifs stratégiques :

- Accueillir de nouveaux associés : la SASU limite la structure à un seul actionnaire, tandis que la SARL permet d’intégrer de 2 à 100 associés dans un cadre juridique encadré qui sécurise les relations et limite les contentieux ;

- Réduire les charges sociales du dirigeant : le gérant majoritaire de SARL, relevant du régime TNS, ne cotise qu’à hauteur de 45% de sa rémunération contre 80% pour le président de SASU assimilé-salarié, générant une économie substantielle ;

- Rassurer les partenaires financiers : la SARL demeure la forme juridique privilégiée par les banques et établissements de crédit. Son cadre strict facilite l’obtention de prêts bancaires et renforce la crédibilité auprès des partenaires commerciaux ;

- Bénéficier du statut de conjoint collaborateur : contrairement à la SASU, la SARL autorise ce statut permettant à votre conjoint de participer à la gestion sans percevoir de rémunération ni générer de charges sociales (possible pendant 5 ans).

Quelles sont les démarches pour transformer une SASU en SARL ?

La décision de transformation et les formalités internes

L’associé unique de la SASU rédige un procès-verbal actant la décision de transformation. Ce document doit mentionner obligatoirement :

- La dénomination sociale ;

- Le numéro RCS (Répertoire du Commerce et des Sociétés) ;

- Le numéro SIREN ;

- L’ancienne et la nouvelle forme juridique ;

- Le montant du capital social ;

- L’adresse du siège ;

- La date de la décision ;

- L’identité et la nomination du futur gérant de la SARL.

Le procès-verbal doit être enregistré au SIE dans le mois suivant sa signature.

La modification des statuts et les formalités administratives

Intervention du commissaire à la transformation

La nomination d’un commissaire à la transformation est obligatoire. Ce professionnel évalue la valeur de vos actifs et vérifie que votre société dispose de fonds propres suffisants pour garantir la viabilité de la transformation. Son rapport doit être déposé au greffe au moins huit jours avant la décision de transformation.

Refonte complète des statuts

Les statuts doivent être entièrement adaptés au cadre juridique de la SARL. Les “actions” laissent place aux “parts sociales” et le “président” devient “gérant” (obligatoirement une personne physique). Vous devez intégrer les règles de gouvernance strictes du Code de commerce : répartition du capital entre associés, clauses d’agrément pour la cession des parts, pouvoirs du gérant et modalités de décisions en assemblée générale.

Publication d’une annonce légale

Vous devez publier un avis dans un journal d’annonces légales (JAL) ou un support habilité du département de votre siège social (SHAL), dans le mois suivant la décision.

Cette annonce doit mentionner :

- La dénomination ;

- Les formes avant et après transformation ;

- Le capital et le siège social ;

- Les numéros RCS et SIREN ;

- L’identité du gérant ;

- La formule type : « Par décision du [date], transformation en SARL sans création d’un être moral nouveau ».

L’attestation de parution est indispensable pour constituer votre dossier.

Les documents à fournir au greffe et les délais à prévoir

Constitution du dossier sur le Guichet Unique INPI

Le dépôt de votre dossier s’effectue exclusivement via le Guichet Unique INPI. Vous devez fournir :

- Le formulaire M2 de modification ;

- Le procès-verbal de décision enregistré au SIE ;

- Les nouveaux statuts de la SARL signés et certifiés conformes ;

- Le rapport du commissaire à la transformation (si applicable) ;

- L’attestation de parution de l’annonce légale.

Délais de traitement et inscription

Le greffe examine votre dossier sous deux à quatre semaines. Une fois la transformation validée, vous recevez un extrait Kbis mis à jour. L’inscription modificative apparaît automatiquement au Bulletin Officiel des Annonces Civiles et Commerciales (BODACC). Vos numéros SIREN et SIRET demeurent strictement identiques la transformation ne crée pas une nouvelle entité juridique.

Quelles sont les conséquences juridiques, fiscales et sociales ?

Les impacts sur la responsabilité du dirigeant

Responsabilité limitée maintenue

La SASU comme la SARL fonctionnent selon le principe de responsabilité limitée aux apports. Votre patrimoine personnel demeure protégé des dettes sociales, sauf en cas de caution personnelle souscrite auprès d’établissements bancaires ou de fournisseurs.

Responsabilité pour fautes de gestion

Le gérant de SARL engage sa responsabilité civile et pénale en cas de fautes de gestion avérées :

- Abus de biens sociaux ;

- Gestion défaillante conduisant à une procédure collective ;

- Violation des obligations légales.

Cette situation diffère peu du président de SASU qui répond également de ses actes de gestion devant la justice.

Les changements fiscaux à anticiper

Fiscalité de la société

La SASU comme la SARL sont toutes deux soumises par défaut à l’impôt sur les sociétés (IS). La transformation demeure donc fiscalement neutre. Les deux formes juridiques peuvent toutefois opter pour l’impôt sur le revenu (IR) sous conditions strictes et pendant 5 années maximum :

- Moins de 50 salariés ;

- Détention des droits de vote par une ou des personnes physiques à hauteur d’au moins 50% ;

- Détention des droits de vote par les dirigeants à hauteur d’au moins 34% ;

- Chiffre d’affaires ou bilan inférieur à 10 millions d’euros.

Fiscalité des dividendes

La fiscalité des dividendes constitue un inconvénient majeur à anticiper. Concrètement, en SARL, les dividendes du gérant majoritaire dépassant 10% du capital social, des primes d’émission et des sommes en compte courant supportent des cotisations sociales de 45%, en plus de la flat tax de 31,4% (ou barème progressif). Cette double imposition contraste avec la SASU où les dividendes échappent totalement aux cotisations sociales.

Le statut social du gérant après la transformation

Passage du régime assimilé-salarié au régime TNS

Le président de SASU bénéficie du statut d’assimilé-salarié. Lorsqu’il devient gérant majoritaire de SARL (détenant plus de 50% des parts sociales), il bascule automatiquement vers le régime des TNS. Cette radiation du régime général et cette nouvelle affiliation s’effectuent automatiquement via l’URSSAF.

Conséquences sur la protection sociale

Les cotisations passent de 80% à 45% de la rémunération. Cette diminution s’accompagne d’une protection réduite : retraite moins avantageuse, indemnités journalières diminuées et absence de couverture accidents du travail automatique. Le chômage, quant à lui, reste inaccessible dans les deux cas.

Conseils pratiques pour réussir la transformation

L’accompagnement par un expert-comptable ou un juriste

Faire appel à un professionnel sécurise l’ensemble de la transformation. Celui-ci peut prendre en charge :

- La rédaction du procès-verbal de décision et des nouveaux statuts de la SARL ;

- La répartition du capital entre les associés ;

- La coordination de l’intervention du commissaire à la transformation ;

- La gestion du dépôt du dossier complet sur le Guichet Unique INPI ;

- Le conseil sur l’optimisation fiscale post-transformation ;

- L’anticipation des conséquences sociales : passage au régime TNS, calcul des économies de charges et l’impact sur votre protection sociale.

Les erreurs à éviter pendant la procédure

Plusieurs erreurs compromettent fréquemment la transformation d’une SASU en SARL :

- Oublier l’enregistrement au SIE dans le mois suivant la décision : cette omission invalide juridiquement la transformation et expose à des sanctions fiscales ;

- Transformer sans commissaire votre SASU en SARL : le greffe refusera systématiquement votre dossier ;

- Négliger la mise à jour du Registre des Bénéficiaires Effectifs lors de l’entrée de nouveaux associés : les sanctions peuvent être conséquentes (radiation du RCS et amendes) ;

- Déposer un dossier incomplet au Guichet Unique INPI : vérifiez la présence de toutes les pièces avant validation.

Optimiser la transformation pour la croissance de l’entreprise

Choisir le bon moment pour transformer

La transformation devient pertinente avant d’accueillir des associés stratégiques. La SARL rassure davantage les partenaires financiers traditionnels que la SASU, facilitant l’obtention de financements pour soutenir la croissance. Le timing optimal correspond au moment où l’ouverture du capital devient nécessaire pour financer le développement commercial.

Adapter la structure aux ambitions

La SARL convient particulièrement à une croissance organique stable et maîtrisée. Les statuts doivent intégrer des clauses évolutives permettant une future transformation en SAS si une levée de fonds importante s’avère nécessaire. Si vous souhaitez au contraire simplifier votre structure avec un seul associé, consultez notre guide sur comment transformer une SARL en EURL.

Optimiser les coûts pour réinvestir

Non négligeable, l’économie sur les charges sociales libère une trésorerie significative immédiatement disponible. Ces liquidités peuvent être réinvesties dans le développement de l’entreprise : recrutements stratégiques, actions marketing ou investissements en recherche et développement.

Vous avez davantage de questions sur la transformation d’une SASU en SARL ? N’hésitez pas à utiliser l’espace commentaire, nous vous répondrons avec plaisir ! 🤝