- Un associé est une personne physique ou morale qui participe au capital social d’une société en réalisant un apport (numéraire, nature ou industrie). En contrepartie, il reçoit des parts sociales lui conférant des droits au sein de la société ;

- Les associés bénéficient de droits financiers (dividendes, boni de liquidation), politiques (vote en assemblée générale) et d’information (accès aux comptes annuels). Ils supportent des obligations (libération des apports, loyauté, respect des statuts) et une responsabilité généralement limitée aux apports ;

- On devient associé lors de la création (signature des statuts), par cession de titres à un associé sortant ou lors d’une augmentation de capital avec souscription de nouveaux titres ;

- On cesse d’être associé par cession volontaire, retrait statutaire, exclusion (si prévue), décès (transmission aux héritiers) ou dissolution de la société.

Vous êtes associé ou vous allez devenir associé d’une entreprise ? Ce statut reste souvent mal compris : droits, obligations et responsabilités se mêlent dans un cadre juridique complexe. Bien comprendre la définition d’associé permet d’éviter les erreurs coûteuses et de sécuriser votre engagement. Quels sont précisément vos droits financiers et politiques ? Quelles responsabilités assumez-vous réellement ? Comment intègre-t-on ou quitte-t-on le capital d’une société ? Découvrez tout ce qu’il faut savoir sur la définition et le statut d’associé.

Créez facilement votre société avec Indy !

Sur Indy, la création de société est offerte ! Choix du statut juridique, rédaction des statuts, dépôt de capital… vous êtes guidé à chaque étape 🤩

Commencer

Définition d’un associé dans une entreprise

Qu’entend-on par “associé” ?

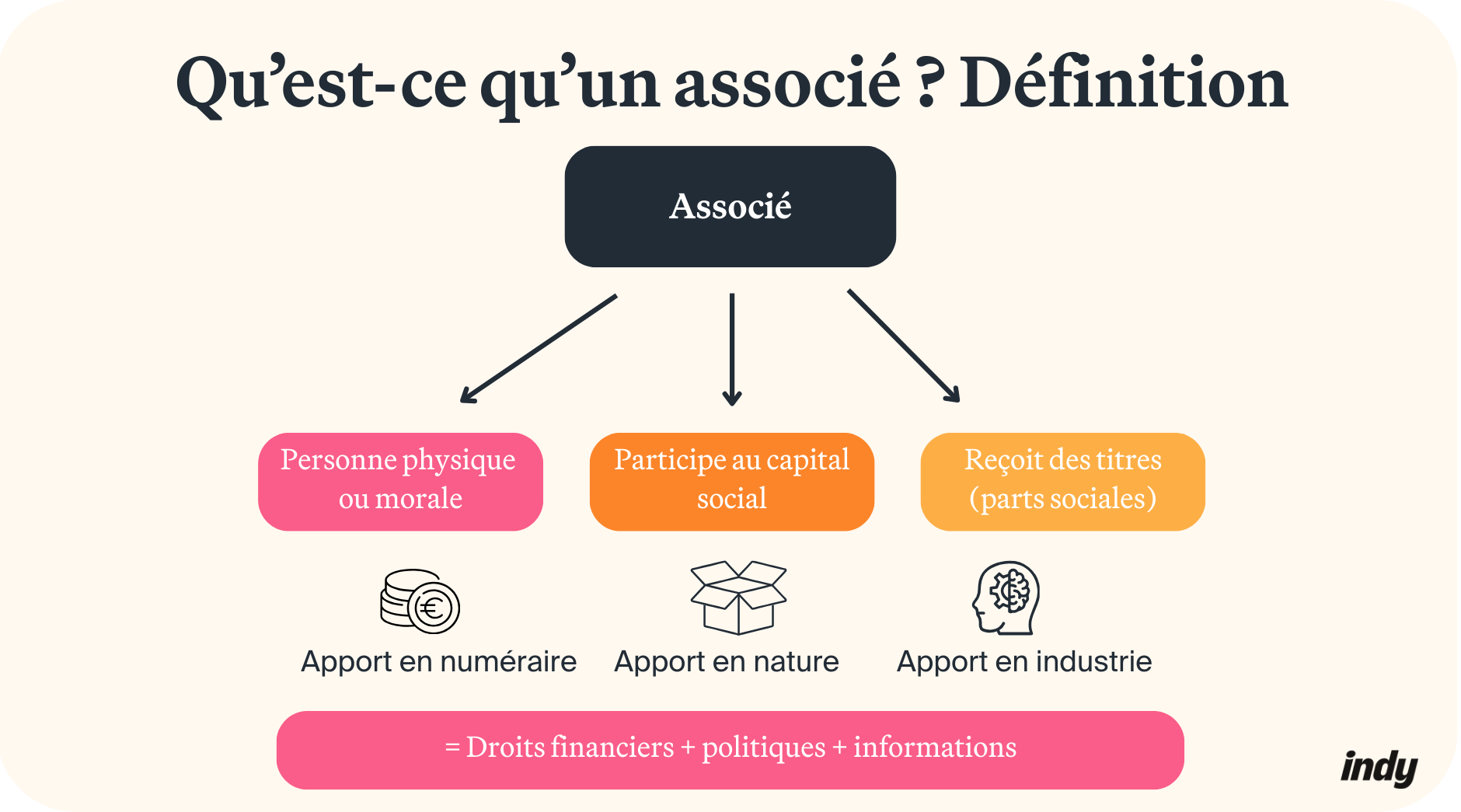

Un associé désigne toute personne physique ou morale qui participe au capital social d’une société constituée. Cette participation s’opère par la réalisation d’un apport, qui peut prendre trois formes :

- En numéraire : somme d’argent versée ;

- En nature : biens meubles ou immeubles, matériels ou immatériels ;

- En industrie : compétences techniques, savoir-faire, travail personnel.

En contrepartie de cet apport, l’associé reçoit des titres, appelés parts sociales, attestant sa qualité et lui conférant des droits au sein de la société. La qualité d’associé s’acquiert dès la signature des statuts lors de la création d’entreprise ou par cession ultérieure.

Les différents types d’associés selon la forme juridique

Associés en SARL et sociétés de personnes

En SARL (Société à Responsabilité Limitée) comme en SCI (Société Civile Immobilière), les associés détiennent des parts sociales. En SNC (Société en Nom Collectif), les associés détiennent également des parts sociales, mais acquièrent en plus le statut de commerçant, ce qui implique une inscription personnelle au Registre du Commerce et des Sociétés.

Actionnaires en SAS et SA

En SAS (Société par Actions Simplifiée) ou SA (Société Anonyme), sociétés de capitaux, les détenteurs de titre sont appelés des actionnaires et non des associés. Ils détiennent donc des actions, titres de nature différente des parts sociales.

La distinction entre associé et actionnaire

Le terme associé désigne une personne détenant des parts sociales dans une société de personnes (SARL, société civile). Le terme actionnaire désigne, quant à lui, une personne détenant des actions dans une société de capitaux (SAS, SA, SASU).

La principale différence réside dans la cession des titres. Les parts sociales font l’objet d’une cession encadrée, souvent soumise à l’agrément des autres associés. Les actions sont librement cessibles (sauf clauses restrictives), offrant une liquidité supérieure facilitant leur revente.

Quels sont les droits et devoirs d’un associé ?

Les droits d’un associé en entreprise

Les droits financiers

D’abord, les associés bénéficient de droits pécuniaires proportionnels à leur participation au capital. De plus, le droit aux dividendes leur permet de percevoir une part des bénéfices distribués lors de l’assemblée générale, selon le pourcentage de titres détenus.

Enfin, en cas de dissolution, les associés profitent du boni de liquidation, c’est-à-dire le partage de l’actif net restant après remboursement des dettes. Ils disposent également d’un droit au remboursement de leurs apports, sous réserve de la situation financière de la société.

Les droits politiques

Chaque associé détient un droit de vote en assemblée générale ordinaire (AGO) et extraordinaire (AGE). Ce vote permet de participer aux décisions collectives : approbation des comptes annuels, affectation du résultat, modifications statutaires, nomination ou révocation du gérant.

Le pouvoir de vote reste proportionnel aux parts détenues, sauf clauses contraires prévues par les statuts ou par un pacte d’associés.

Les droits à l’information

Les associés accèdent aux comptes annuels (bilan, compte de résultat, annexe) avant chaque assemblée générale. Le rapport de gestion leur est communiqué, détaillant l’activité et les perspectives de la société.

Ils bénéficient également d’un droit de communication permanent pour consulter les documents sociaux : registres, procès-verbaux, contrats importants. Non-négligeable, en SARL, les associés peuvent poser des questions écrites au gérant deux fois par an. Le registre des bénéficiaires effectifs renforce cette transparence.

Les obligations et responsabilités d’un associé

Les obligations principales

En contrepartie, les associés supportent plusieurs obligations fondamentales :

- Libération des apports : verser effectivement les sommes ou transférer les biens promis lors de la souscription au capital ;

- Obligation de loyauté : agir dans l’intérêt social de la société et ne pas nuire à son développement ;

- Respect des statuts : appliquer les règles statutaires et les décisions votées en assemblée générale ;

- Clause de non-concurrence : ne pas exercer d’activité concurrente si une telle clause figure dans les statuts ;

- Contribution aux pertes : participer aux pertes proportionnellement aux apports. Les clauses léonines, qui exonèrent totalement un associé des pertes ou lui attribuent l’intégralité des bénéfices, sont interdites par la loi.

La responsabilité financière et pénale

En SARL, SAS ou SA, la responsabilité reste limitée aux apports : le patrimoine personnel demeure protégé des dettes sociales. Toutefois, en SNC, elle devient indéfinie et solidaire, engageant le patrimoine personnel de chaque associé.

La responsabilité pénale peut être engagée dans plusieurs cas :

- Abus de biens sociaux : utilisation des actifs sociaux à des fins personnelles ;

- Banqueroute : infractions commises lors d’une procédure collective ;

- Faute personnelle détachable : comportement fautif engageant la responsabilité au-delà des apports.

Comment devient-on ou cesse-t-on d’être associé ?

Les modalités d’entrée : création, cession ou augmentation de capital

Devenir associé à la création

Lors de la constitution d’une société, les fondateurs acquièrent la qualité d’associé en signant les statuts et en réalisant un apport. Ils reçoivent en contrepartie des parts sociales, dont le nombre est proportionnel à leurs apports respectifs.

Intégrer une société existante

Au-delà de la création, deux modalités permettent de devenir associé en cours de vie sociale.

Premièrement, par cession de titres : achat de parts à un associé sortant. En SARL, cette cession à un tiers nécessite généralement l’agrément de la majorité des associés. En SAS, la cession reste libre sauf clause contraire.

Deuxièmement, lors d’une augmentation de capital : de nouveaux investisseurs peuvent souscrire des titres nouvellement émis. L’acte de cession doit être enregistré fiscalement pour devenir opposable aux tiers.

Les conditions de sortie ou de retrait d’un associé

Les modalités de sortie volontaire

Un associé veut quitter la société : comment faire ? Plusieurs options s’offrent à lui.

La cession de parts sociales à un autre associé ou à un tiers constitue la modalité la plus courante. Également, le retrait statutaire représente une alternative si les statuts prévoient expressément cette possibilité. Enfin, La société peut également racheter les titres sous conditions strictes.

Les cas de sortie imposée

L’exclusion d’un associé reste possible si les statuts le prévoient et qu’un juste motif existe (mésentente grave portant préjudice). Par ailleurs, le décès entraîne la transmission aux héritiers, sauf clause d’agrément ou de rachat prévue statutairement. Enfin, la dissolution de la société met automatiquement fin à la qualité d’associé.

Vous avez davantage de questions sur la définition d’associé ? N’hésitez pas à utiliser l’espace commentaire, nous vous répondrons avec plaisir ! 🤝