Les entrepreneurs individuels relèvent normalement de l’impôt sur le revenu pour la taxation de leurs bénéfices professionnels. Néanmoins, ils peuvent soumettre leur entreprise individuelle à l’impôt sur les sociétés sur option. Un tel choix doit être mûrement réfléchi, puisqu’il entraîne de nombreuses implications fiscales et comptables. Découvrez les modalités de l’option à l’IS en entreprise individuelle, ainsi que notre modèle de courrier à transmettre à l’administration.

Résumé :

- Les entreprises individuelles sont normalement soumises à l’impôt sur le revenu, mais elles peuvent opter pour l’impôt sur les sociétés ;

- Pour cela, elles doivent adresser un courrier à leur SIE avant le dernier jour du 3e mois de leur exercice comptable. Nous vous proposons un modèle d’option pour l’IS en entreprise individuelle dans cet article ;

- Ce choix implique de nombreuses conséquences sur les plans fiscal, social et comptable.

Faites votre comptabilité en autonomie avec Indy !

Avec Indy, automatisez la comptabilité de votre entreprise individuelle à l’IS ! Laissez-vous guider parmi les étapes afin de tenir facilement votre comptabilité et de remplir toutes vos déclarations fiscales.

Je crée un compte

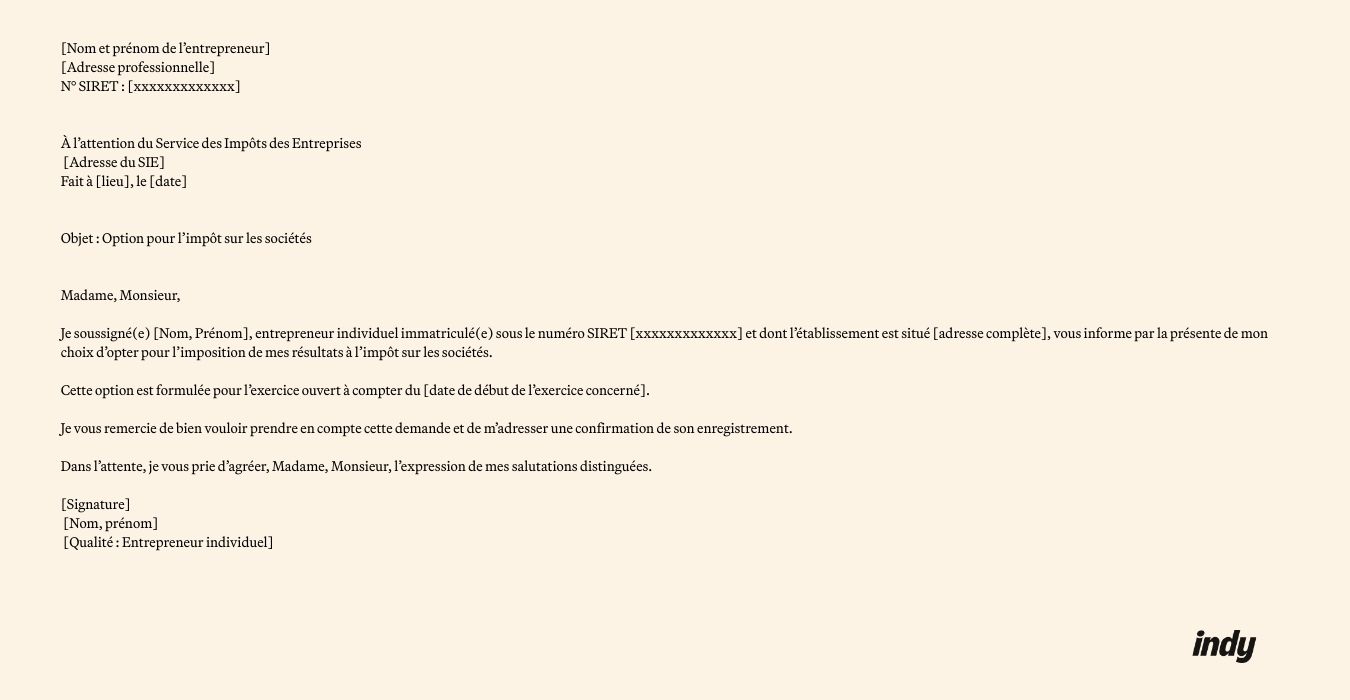

Option pour l’IS en entreprise individuelle : notre modèle type

Voici un modèle de lettre d’option pour l’IS en entreprise individuelle. Vous pouvez le reprendre, en l’adaptant avec les informations propres à votre activité.

L’administration prévoit un certain délai d’option à l’IS pour les entreprises individuelles : Vous devez envoyer la demande à votre SIE au plus tard le dernier jour du 3e mois de l’exercice comptable au titre duquel vous souhaitez changer de régime.

Bon à savoir : vous avez la possibilité de renoncer à l’option pour l’IS jusqu’au 5e exercice qui suit celui pour lequel vous l’avez souscrite. Vous repasserez alors à l’IR.

IS et entreprise individuelle : comment ça marche ?

Le choix de passer à l’IS avec votre entreprise individuelle constitue une décision importante. Vous devez peser le pour et le contre avant d’exercer l’option.

Qu’est-ce que l’IS en Entreprise individuelle ?

Les professionnels non salariés doivent s’acquitter d’un impôt sur leurs bénéfices. En fonction de leur statut juridique, ils peuvent voir leurs profits taxés :

- à l’impôt sur les sociétés (IS) ;

- à l’impôt sur le revenu (IR).

Les entreprises individuelles (EI) sont placées d’office sous le régime de l’IR à leur création. Dans ce cadre, leurs bénéfices sont ajoutés aux autres revenus de l’entrepreneur, avant d’être soumis au barème progressif de l’IR. Elles peuvent prétendre au régime simplifié micro-fiscal, à condition de respecter certains plafonds de chiffre d’affaires annuel.

Les EI peuvent toutefois décider d’opter pour l’IS, devenant alors assimilées à des entreprises unipersonnelles à responsabilité limitée (EURL). Dans ce cas, l’impôt est calculé et payé au niveau de l’entreprise, indépendamment des autres sources de revenus de l’entrepreneur.

Si vous pouvez ensuite renoncer à votre option pour l’IS, l’article 1655 sexies du code général des impôts stipule que l’assimilation à une EURL est irrévocable. Cliquez ici pour consulter l’article.

Qui peut bénéficier de l’option pour l’IS ?

L’option pour l’IS est ouverte à toutes les entreprises individuelles, sans condition de secteur d’activité ou de chiffre d’affaires minimum. Vous pouvez donc librement passer des Bénéfices industriels et commerciaux (BIC) ou des Bénéfices non commerciaux (BNC) à l’IS.

Toutefois, si vous exercez en micro-entreprise, vous allez perdre le bénéfice de ce statut, et votre structure deviendra une entreprise individuelle classique. Vous ne pourrez plus profiter des régimes micro-social et micro-fiscal et vos obligations comptables seront renforcées.

Quand privilégier l’impôt sur les sociétés en EI ?

Assujettir son entreprise individuelle à l’IS présente des avantages et des inconvénients. Du fait des contraintes qu’elle crée, cette décision est souvent motivée par une volonté de réduire la pression fiscale sur vos revenus.

Cette solution est attractive si votre taux d’imposition personnel est élevé. En effet, l’IR implique de soumettre la totalité de vos revenus (ceux de votre EI et les autres) au barème progressif. Plus ils sont importants, plus votre taux d’imposition croît.

Le taux marginal d’imposition (TMI) constitue un indicateur intéressant à analyser lorsque vous hésitez à assujettir votre entreprise individuelle à l’IR ou à l’IS. Il désigne le taux de la tranche la plus haute du barème de l’IR à laquelle vous êtes soumis. Tout revenu supplémentaire sera taxé à ce pourcentage, jusqu’à atteindre le seuil de la tranche supérieure.

Comparer votre TMI au taux d’IS (15 %, puis 25 % au-delà de 42 500 € de bénéfices) constitue ainsi une première approche.

Attention : Les rémunérations que vous vous versez avec votre entreprise soumise à l’IS sont assujetties à l’IR. Elles sont donc imposées deux fois. Néanmoins, vous pouvez contrôler leur montant, et l’ajuster pour éviter de franchir le seuil de la tranche supérieure, par exemple.

Conséquences fiscales et comptables de l’option pour l’IS

L’option pour l’IS entraîne diverses conséquences fiscales et comptables pour l’entreprise individuelle.

Impact sur l’imposition des bénéfices

L’impact fiscal est plus important pour les entreprises qui bénéficiaient du régime micro-fiscal à l’IR.

Imposition au niveau de votre entreprise

À l’IR, vos bénéfices sont taxés au niveau de vos revenus personnels. À l’IS, c’est l’entreprise qui calcule et paie l’impôt sur ses résultats.

Nouvelles modalités de calcul du résultat fiscal (par rapport au micro-fiscal)

Si vous aviez droit au statut micro-BIC ou micro-BNC, votre bénéfice imposable était mesuré en appliquant simplement un abattement forfaitaire sur vos recettes. Ce système n’existe pas à l’IS et vous devrez désormais calculer votre résultat fiscal sur la base de vos charges réellement engagées.

Résultat imposable à l’IS = Chiffre d’affaires – Charges réelles déductibles

Application de taux d’imposition fixes

À l’IR, vos revenus étaient soumis à un barème progressif composé de 5 tranches. À l’IS, il n’y a que 2 taux d’imposition :

- Le taux réduit de 15 % s’applique dans la limite de 42 500 € de bénéfices ;

- Le taux normal de 25 % concerne la fraction de vos profits qui excède ce plafond.

Imposition de vos rémunérations

Si vous décidez de vous verser des rémunérations, elles seront soumises à l’IS dans la catégorie « Traitements et salaires ». On considère alors que les profits d’une structure à l’IS sont taxés deux fois.

- Au niveau de l’entreprise ;

- Au niveau de l’entrepreneur, lorsqu’il se les verse sous forme de rémunérations.

À l’IR, vos bénéfices ne sont imposés qu’une fois, l’année au cours de laquelle vous les constatez.

Bon à savoir : À l’IS, si les rémunérations que vous vous accordez excèdent 10 % de votre bénéfice net, elles sont aussi soumises aux cotisations sociales des travailleurs indépendants.

Versement d’acomptes

En passant à l’IS, les modalités de paiement de votre impôt évoluent. Vous devrez verser 4 acomptes, les 15 mars, 15 juin, 15 septembre et 15 décembre. Vous réglerez ensuite le solde, ou vous pourrez obtenir le remboursement du trop versé, après le dépôt de votre liasse fiscale.

Bon à savoir : Vous êtes dispensé d’acomptes si votre IS annuel est inférieur à 3 000 €.

Autres conséquences fiscales de l’option pour l’IS

Le passage à l’IS implique d’autres conséquences, notamment en matière :

- de report des déficits fiscaux ;

- d’imposition des plus-values.

Étudiez les conditions applicables dans ces domaines avant d’arrêter votre décision. Pour avoir une vision exhaustive des implications de votre choix, vous pouvez aussi consulter nos articles sur :

- l’entreprise à l’IS et les dividendes ;

- l’entreprise à l’IS et les cotisations sociales.

Obligations comptables et déclaratives

Entreprises individuelles à l’IS et comptabilité : comment ça se passe ? L’exercice de l’option fait naître de nouvelles obligations, surtout si vous bénéficiez jusqu’alors du régime micro-fiscal.

Tenir une comptabilité complète

Le passage à un régime réel d’imposition implique de tenir une comptabilité complète. Or, cette obligation ne vous concernait pas si vous bénéficiez du micro-fiscal à l’IR.

Vous devrez désormais enregistrer tous vos mouvements comptables (achats, ventes, entrées et sorties de trésorerie, etc.). Au terme de chaque exercice, vous devrez aussi établir des comptes annuels constitués :

- d’un bilan ;

- d’un compte de résultat ;

Bon à savoir : les entreprises individuelles n’atteignent généralement pas les seuils de l’annexe comptable, et sont donc dispensées de préparer ce document.

Préparer une déclaration annuelle de résultat

Chaque année, vous devrez établir une déclaration de résultat n° 2065. Vous devez y joindre une liasse fiscale, qui se compose de divers tableaux comptables et fiscaux. Vous devez ensuite télétransmettre ce dossier à l’administration :

- au plus tard le 2e jour qui suit le 1er mai si votre exercice coïncide avec l’année civile ;

- dans les 3 mois qui suivent la clôture, dans les autres cas.

Des interrogations au sujet de la comptabilité des entreprises individuelles ? Nous vous répondons dans les commentaires.

Bonjour,

Afin de basculer ma comptabilité chez vous (je usis chez Dougs actuellement), j’aurais besoin d’un modèle de lettre d’option à envoyer aux impôts, pour le changement de régime de ma société.

Dans cette attente, je reste à votre disposition pour tout complément.

Cordialement.

Bonjour Jean-Luc,

Merci pour votre message.

Dans notre article, nous mettons à disposition un modèle de lettre pour les entrepreneurs individuels (EI). Vous pouvez tout à fait l’adapter à votre société en modifiant les mentions relatives à votre statut juridique et à votre représentant légal.