Votre projet de création d’entreprise avance à grands pas : vous avez réalisé une étude de marché et fixé un business model. La prochaine étape, décisive, est le choix du statut juridique. Il déterminera les obligations comptables, le régime fiscal ainsi que les règles diverses auxquelles votre activité sera soumise. Il n’est donc pas question de laisser ce choix au hasard ! Parmi les options qui s’offrent à vous figure l’entreprise individuelle (EI). Adapté aux petits entrepreneurs et aux travailleurs freelance, ce statut se démarque par sa souplesse. Faisons le point sur ses spécificités.

🕵️♂️ À la recherche d’un outil de comptabilité ?

Choisissez Indy ! À partir de seulement 22€ par mois, profitez de nombreuses fonctionnalités parmi lesquelles le remplissage et la télétransmission de vos déclarations fiscales obligatoires !

Essayer gratuitement

📝 En résumé :

- Une entreprise individuelle est gérée par une seule personne physique et n’a pas de personnalité morale ;

- Les avantages de l’EI résident dans :

- Les formalités de création et la liberté de gestion ;

- L’absence de plafonds de CA ;

- La comptabilité et la fiscalité simplifiées ;

- La protection du patrimoine personnel ;

- La transmission de l’entreprise.

- Cependant, l’EI possède également des inconvénients notamment concernant le montant des charges sociales et l’impossibilité de s’associer ;

- Pour créer une entreprise individuelle, vous devez effectuer la demande d’immatriculation, ouvrir un compte bancaire dédié à l’activité et souscrire aux assurances obligatoires ;

- Concernant le régime social, l’entrepreneur individuel est considéré comme un TNS ;

- En EI, vous êtes imposé à l’IR (option possible pour l’IS) ;

- Enfin, les obligations comptables diffèrent selon votre régime d’imposition. Au régime micro, ces dernières sont simplifiées.

Qu’est-ce qu’une entreprise individuelle (EI) ?

Avec la loi sur les entreprises individuelles du 14 février 2022 et les décrets d’application qui ont suivi, le statut de l’entreprise individuelle a connu une véritable évolution.

En effet, depuis cette date marquante, la création d’une EIRL (Entreprise Individuelle à Responsabilité Limitée) est impossible. Mais qu’en est-il de l’entreprise individuelle (EI) ? Elle a été transformée en un nouveau statut de l’entrepreneur individuel. Ainsi, en tant que futur entrepreneur individuel, vous pouvez uniquement opter pour l’EI.

L’entreprise individuelle en bref

Comme son nom l’indique, l’entreprise individuelle (EI) est détenue et gérée par une seule personne physique qui dispose des pleins pouvoirs. Cette personne physique exerce son activité professionnelle en son nom propre. L’entreprise individuelle diffère donc des sociétés puisqu’elle n’a pas de personnalité morale. En d’autres termes, sur le plan juridique, votre entreprise, c’est vous !

Précision 🔎 : l’entreprise individuelle étant dépourvue de personnalité morale, la notion de capital minimum n’existe pas en EI puisqu’aucun dépôt de capital n’est requis pour sa création.

De plus, comme vu plus haut, le statut juridique de l’entreprise individuelle a évolué depuis 2022. Les principales mesures instaurées concernent l’abolition de l’EIRL ainsi que la séparation des patrimoines professionnels et personnels. En effet, en cas de dettes contractées, les entrepreneurs individuels ne risquent plus la saisie de leurs biens personnels.

Enfin, ce nouveau statut s’applique :

- À l’ensemble des nouvelles créations d’entreprises individuelles ;

- Aux anciennes entreprises individuelles pour les créances contractées après le 15 mai 2022.

Le statut d’EI englobe le régime de la micro-entreprise. Ce dernier permet, sous conditions, de bénéficier de démarches simplifiées ainsi que d’un abattement forfaitaire sur le chiffre d’affaires.

Retrouvez toutes les informations sur l’entreprise individuelle dans notre vidéo dédiée :

Entreprise individuelle ou micro-entreprise : que choisir ?

Tout d’abord, la différence entre l’entreprise individuelle et la micro-entreprise (ou auto-entreprise) ne réside pas dans le statut juridique. En réalité, le statut d’auto-entrepreneur (ou micro-entrepreneur) est simplement une entreprise individuelle ayant opté pour le régime simplifié de la micro-entreprise.

De cette manière, le régime de la micro-entreprise est un régime fiscal et non un statut juridique. Il simplifie les démarches administratives et les obligations comptables pour les EI dont le chiffre d’affaires (CA) demeure inférieur à un certain seuil déterminé suivant la nature de votre activité :

- 203 100 € pour les activités d’achat/revente ;

- 83 600 € pour les prestations de services et activités libérales.

Ainsi, une entreprise individuelle et une micro-entreprise ne sont pas opposées puisqu’il est possible d’exercer en entreprise individuelle sous le régime micro-entrepreneur.

Entreprise individuelle ou société : que choisir ?

La principale différence entre une entreprise individuelle et une société réside dans l’absence de personnalité morale en EI. Ainsi, l’entrepreneur individuel et l’EI sont juridiquement indissociables, ce qui rend impossible l’entrepreneuriat à plusieurs en EI. La création d’une société entraîne, quant à elle, la formation d’une personnalité morale.

Pour créer une société, plusieurs conditions sont requises :

- Être un ou plusieurs associés suivant le statut juridique sélectionné (SARL, EURL, SAS, SASU, SCI, etc.) ;

- La constitution et le dépôt du capital social ;

- La rédaction des statuts ;

- La publication d’un avis de création dans un JAL (Journal d’annonces légales) ;

- La demande d’immatriculation sur le site officiel du guichet unique de l’INPI (Institut National de la Propriété Industrielle).

Ces formalités ne sont pas nécessaires pour créer une entreprise individuelle. En effet, pour créer une EI, les démarches sont simplifiées mais nous y reviendrons par la suite.

Avantages et inconvénients de l’entreprise individuelle

Les avantages de l’entreprise individuelle

Les formalités de création et la liberté de gestion

Créer une entreprise individuelle confère de nombreux avantages… mais aussi des inconvénients ! Tout d’abord, les formalités de création sont simples et gratuites et aucun apport au capital n’est nécessaire. De plus, nombreuses sont les activités autorisées en EI. En effet, excepté quelques activités spécifiques et réglementées comme les établissements de crédit, cette forme d’entreprise souple permet d’exercer de nombreuses activités : artisanat, commerce, professions libérales… L’entrepreneur bénéficie d’une totale autonomie dans les opérations et la prise de décision.

L’absence de plafonds de CA

Par ailleurs, contrairement au régime de la micro-entreprise qui est régi par des plafonds de chiffre d’affaires, en entreprise individuelle, vous êtes exempté du respect de ces seuils.

La comptabilité et la fiscalité simplifiées

En matière d’obligations comptables, il n’est pas toujours demandé à l’EI de produire les comptes annuels ou encore un PV d’assemblée générale. Les déclarations fiscales sont nettement moins lourdes que pour une société, avec 4 pages maximum. La comptabilité simplifiée est facile à tenir et ne nécessite pas l’intervention d’un expert-comptable. Une solution logicielle comme Indy permet de se tenir facilement à jour de l’ensemble des obligations comptables de la société. Le régime de la micro-entreprise permet d’alléger plus encore les formalités à accomplir.

Indy, l’application comptable tout-en-un qu’il vous faut !

Pour simplifier encore plus votre comptabilité, optez pour Indy ! Zéro saisie, zéro calcul, seulement 10 minutes par mois ! Pour tester l’application, vous bénéficiez d’une période d’essai gratuite de 15 jours, profitez-en ! 🎁

J’essaye Indy

La protection du patrimoine personnel

Le nouveau statut de l’entreprise individuelle est également plus avantageux car il permet une meilleure protection du patrimoine personnel de l’entrepreneur individuel. En effet ce nouveau statut unique introduit la séparation des patrimoines personnel et professionnel, à l’instar de ce qui était envisageable dans l’ancien statut de l’EIRL.

Le saviez-vous ? Tout entrepreneur individuel a la possibilité de renoncer expressément à la protection de son patrimoine personnel vis-à-vis des créanciers de son choix.

Plus précisément, cela implique que si l’entreprise est endettée, seuls les éléments utilisés dans le cadre de l’activité professionnelle peuvent être saisis. Les biens personnels de l’entrepreneur sont donc à l’abri en cas de difficulté.

Info ℹ️ : ces nouvelles règles de protection du patrimoine personnel ne s’appliquent qu’aux nouvelles créances contractées à partir du 15 mai 2022. Les biens personnels ne sont pas protégés pour les créances antérieures à cette date. Par ailleurs, la protection est levée en cas de fraude avérée auprès de l’administration fiscale ou de l’URSSAF.

La transmission de l’entreprise

Enfin, la transmission de l’entreprise individuelle est désormais facilitée grâce au transfert universel de patrimoine professionnel. Ainsi, il n’est plus indispensable de procéder de manière systématique à une liquidation pour vendre ou donner l’EI.

Les inconvénients de l’entreprise individuelle

Malgré de nombreux avantages, l’entreprise individuelle présente également quelques inconvénients.

Adapté aux personnes souhaitant exercer seules en toute autonomie, le statut juridique d’entreprise individuelle présente toutefois certaines limites.

Les limites au principe de séparation des patrimoines

Tout d’abord, il existe certains cas dans lesquels le principe de séparation des patrimoines personnels ne s’applique pas. En effet, ce dernier ne s’applique pas en cas de :

- Renonciation en faveur d’un créancier professionnel ;

- Manœuvres frauduleuses et/ou non-conformité aux obligations fiscales et sociales ;

- Recouvrement de l’IR, de la taxe foncière et des prélèvements sociaux ;

- Cessation d’activité ou décès ;

- Ouverture d’une liquidation judiciaire.

Le montant des cotisations sociales

De plus, le montant des cotisations sociales à payer est relativement élevé en entreprise individuelle. Contrairement aux dirigeants de société où les cotisations sociales sont déterminées suivant la rémunération perçue, en entreprise individuelle, celles-ci sont calculées sur la base des bénéfices générés. Cependant, il existe un moyen de contourner cette limite si vous choisissez le régime de la micro-entreprise. Il faudra alors vous conformer aux plafonds de chiffre d’affaires définis par la loi.

L’impossibilité de moduler son impôt

Par ailleurs, contrairement aux sociétés, il n’est pas possible dans une EI assujettie à l’IR de moduler son impôt en augmentant les frais ou les rémunérations. Les bénéfices de l’entreprise coïncident avec la rémunération de l’entrepreneur. Il est à noter toutefois que depuis 2022, l’entreprise individuelle peut demander à être assujettie à l’impôt sur les sociétés (IS). Mais cette option est pour l’instant peu mise à profit. Par ailleurs, aucun dividende ne peut être versé dans une EI. L’entrepreneur ne peut donc pas bénéficier de la fiscalité intéressante qui s’applique aux dividendes.

L’impossibilité de s’associer

Enfin, en EI, il n’est pas possible en tant qu’entrepreneur individuel de s’associer de manière pérenne avec d’autres professionnels, ce qui peut également constituer un frein au développement de votre activité.

L’entreprise individuelle : pour qui ?

Tout individu de plus de 18 ans est en droit de créer une entreprise individuelle. Le statut juridique d’entreprise individuelle est adapté aux petits entrepreneurs (artisans, commerçants…) et aux travailleurs indépendants. Il convient notamment aux professionnels libéraux comme les praticiens et auxiliaires médicaux ou les avocats. Il est également plébiscité par les consultants et autres travailleurs en freelance.

Cumuler entreprise individuelle et salariat : est-ce possible ?

Le cumul d’une activité salariée et de l’entreprise individuelle est parfaitement envisageable. Cependant, avant de vous lancer, assurez-vous que votre contrat de travail ne comporte pas de clause d’exclusivité.

De plus, votre contrat de travail peut également spécifier l’obligation d’informer votre employeur, auquel cas vous devrez convenir d’un entretien avec ce dernier.

Enfin, vous avez envers votre employeur un devoir de loyauté et une obligation de non-concurrence. L’activité de votre entreprise ne devra donc pas entraver celle de l’entreprise qui vous emploie.

Peut-on être entrepreneur individuel et dirigeant de société ?

Être entrepreneur individuel et dirigeant de société est possible sous certaines conditions. En effet, l’entrepreneur individuel ne doit pas occuper un rôle important au sein de la direction de la société dans laquelle il opère :

| 🤵♂️ Fonction au sein de la société | 🤔 Possibilité d’avoir une entreprise individuelle |

| Associé unique dans une EURL ou une SASU | 🟠 Oui, sous certaines conditions |

| Président de SAS (ou SASU) | 🟢 Oui car il est considéré comme assimilé salarié |

| Gérant de SARL associé majoritaire | 🔴 Non |

| Gérant de SARL associé égalitaire ou minoritaire | 🟢 Oui car il est considéré comme assimilé salarié |

| Associé d’une SARL sans fonction de gérant | 🟢 Oui |

Être entrepreneur individuel et demandeur d’emploi : est-ce possible ?

Tout à fait ! Vous pouvez être entrepreneur individuel et demandeur d’emploi simultanément.

Attention toutefois : le montant de vos allocations-chômage est revu à la baisse de manière proportionnelle aux revenus de votre EI ! ⚠️

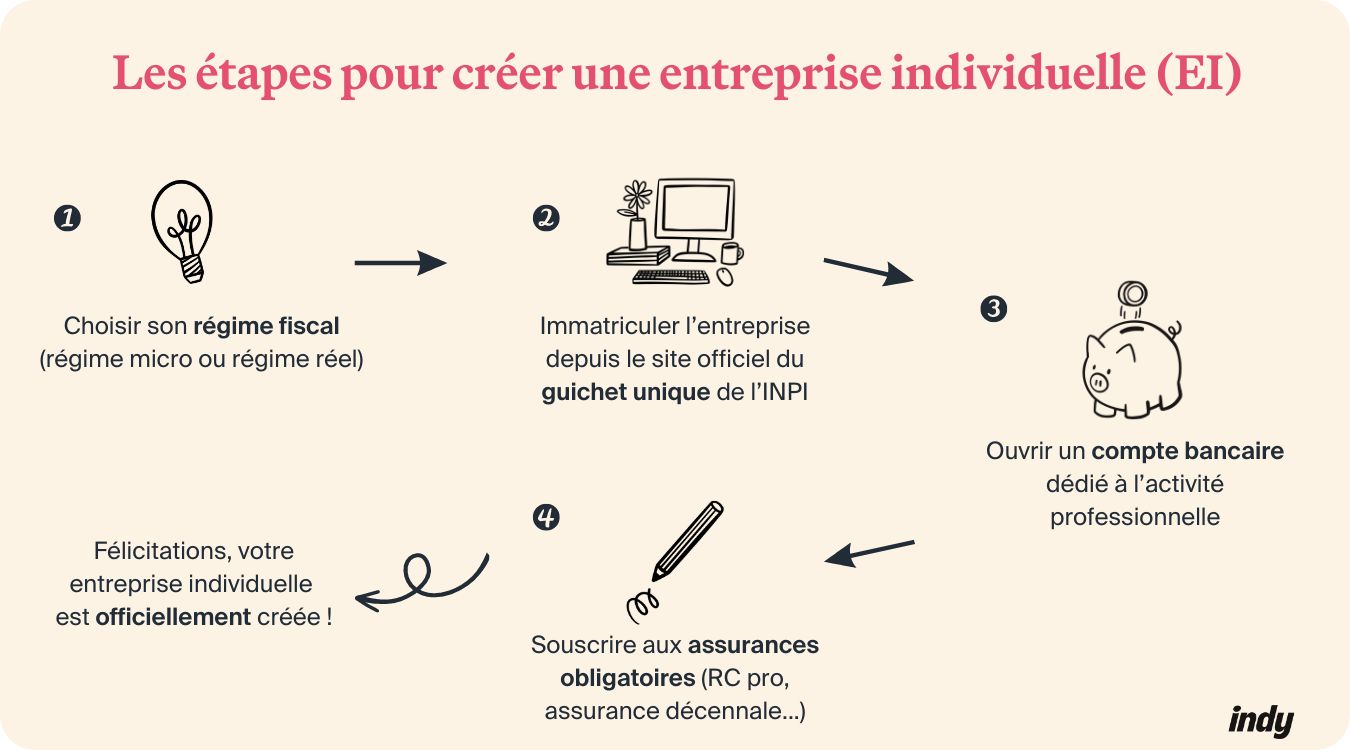

Comment créer une entreprise individuelle ?

Depuis le 1er janvier 2023, toutes les démarches de création, modification ou cessation d’activité sont centralisées sur le site officiel du guichet unique de l’INPI. Ce guichet unique remplace donc les CFE (Centres de formalités des entreprises) pour ces démarches.

Étape 1 : la demande d’immatriculation

Une fois votre régime fiscal choisi, vous devez effectuer la demande d’immatriculation de votre entreprise sur le site du guichet unique de l’INPI (ici). Pour ce faire, vous devez en amont réunir l’ensemble des pièces justificatives demandées, à savoir :

- Une copie de votre pièce d’identité valide ;

- Une attestation de filiation ;

- Un justificatif de domiciliation (au lieu de l’exercice de l’activité) ;

- Une déclaration de non-condamnation ;

- Un chèque pour régler les frais d’immatriculation à l’ordre du greffe du tribunal de commerce.

Vous exercez une activité réglementée ? Pensez à joindre une autorisation d’exercer.

Bon à savoir : si vous êtes marié, vous devez également prévoir une attestation du conjoint attestant son consentement pour le sort des biens communs en cas de dettes professionnelles.

Ensuite, vous devez vous rendre sur le site du guichet unique ou bien passer par un intermédiaire compétent comme Indy qui se chargera de vous accompagner durant le processus de création de votre entreprise individuelle. Cette déclaration unique permet :

- L’inscription au Registre National des Entreprises (RNE) ;

- L’immatriculation au répertoire Sirene de l’INSEE et l’obtention d’un numéro SIRET, indispensable pour exercer votre activité ;

- Le rattachement au service fiscal des entreprises dont dépend le siège de l’EI ainsi qu’aux organismes sociaux.

Étape 2 : l’ouverture d’un compte bancaire dédié à l’activité professionnelle

Contrairement aux sociétés où l’ouverture d’un compte professionnel est obligatoire, en entreprise individuelle, vous avez seulement l’obligation de souscrire à un compte bancaire dédié à votre activité professionnelle. Celui-ci peut être un compte pro ou un compte courant, du moment que seules les opérations bancaires professionnelles y sont consignées. Par ailleurs, cette obligation s’applique uniquement lorsque votre chiffre d’affaires est supérieur à 10 000€ par an sur deux années consécutives.

Bien que non obligatoire en deçà d’un certain niveau de CA, l’ouverture d’un compte bancaire dédié à votre activité est vivement conseillée. En effet, cela vous permettra d’obtenir une séparation claire entre vos dépenses professionnelles et personnelles facilitant ainsi la lecture de votre relevé de compte et limitant le risque d’erreurs. De plus, opter pour un compte professionnel confère l’avantage de bénéficier de fonctionnalités supplémentaires avec suivi de trésorerie, outil de facturation et même de comptabilité.

Connaissez-vous le compte pro ?

Indy a récemment lancé son compte pro entièrement gratuit et sans frais de tenue de compte ! Ouvrez-le dès maintenant et bénéficiez d’un IBAN français, d’une carte Mastarcard physique et virtuelle, de virements illimités et instantanés et bien plus encore ! 🔥

Ouvrir mon compte pro

Étape 3 : la souscription aux assurances obligatoires

Enfin, pensez également à souscrire aux assurances obligatoires comme la RC pro (Responsabilité Civile professionnelle) ou l’assurance décennale pour les entrepreneurs opérant dans le secteur du bâtiment.

Le fonctionnement de l’entreprise individuelle

L’imposition de l’entreprise individuelle

En règle générale, l’entreprise individuelle est soumise à l’impôt sur le revenu (IR). Chaque année, l’entrepreneur individuel déclare donc les bénéfices réalisés au cours de l’année au sein de sa déclaration de revenus annuelle et dans la catégorie auxquels ils sont rattachés : BIC (bénéfices industriels et commerciaux) ou BNC (bénéfices non commerciaux).

Bon à savoir : si en tant qu’entrepreneur individuel, vous avez opté pour le régime de la micro-entreprise, sachez que vous pouvez bénéficier du versement libératoire de l’impôt sur le revenu. Ce dispositif permet de payer votre impôt progressivement et en même que vos cotisations sociales (soit chaque mois ou chaque trimestre).

Avec le régime fiscal classique (IR), l’imposition porte sur les revenus professionnels de l’entrepreneur. Celui-ci doit effectuer une déclaration qui dépend du type d’activité exercée :

- Commerçants et artisans : déclaration n°2031 des bénéfices industriels et commerciaux (BIC) ;

- Professions libérales : déclaration n°2035 des bénéfices non commerciaux (BNC).

Par ailleurs, lorsque l’entrepreneur individuel déclare les revenus de son foyer fiscal, il doit joindre à sa déclaration n°2042, la déclaration complémentaire des revenus des professions non salariées n°2042-C-PRO, comprenant désormais un volet « social ».

Selon sa situation, l’entreprise individuelle peut par ailleurs être redevable de différentes taxes, notamment la TVA (taxe sur la valeur ajoutée) et la CFE (cotisation foncière des entreprises).

Concernant la TVA (taxe sur la valeur ajoutée), un entrepreneur individuel est exempté du paiement de la taxe dès lors qu’il se trouve en dessous d’un certain seuil de CA. Dans ce cas, il est en franchise en base de TVA.

| 📃 Plafonds pour bénéficier de la franchise en base de TVA (2023, 2024 et 2025) | ||

| 👨💻 Activités | ⚠️ Votre chiffre d’affaires de l’année précédente (N-1) doit être inférieur à : | 🚨 Seuil de tolérance sur le chiffre d’affaires de l’année N-1 (approuvé que si votre CA de l’année N-2 est inférieur au seuil de la colonne de gauche) : |

| Achat et vente de marchandises, fourniture de logement | 85 000 € | 93 500 € |

| Prestations de services et autres professions libérales | 37 500 € | 41 250 € |

| Avocats, artistes-interprètes et artistes auteurs | 50 000 € | 55 000 € |

| Autres activités d’artistes auteurs | 19 600€ | 23 700 € |

En EI, vous avez également la possibilité depuis 2022 d’opter pour l’impôt sur les sociétés (IS) sous certaines conditions. Si cette option vous intéresse, pensez à en faire la demande auprès du service des impôts.

Le régime social de l’entrepreneur individuel

L’entrepreneur individuel est un TNS (travailleur non salarié). L’entrepreneur individuel est rattaché au régime général de la Sécurité Sociale des Indépendants (SSI). Pour bénéficier d’une protection sociale, il doit s’acquitter auprès de l’URSSAF de ses cotisations sociales obligatoires.

Suivant la base de calcul retenue, les charges relatives au régime social de l’entrepreneur peuvent être plus ou moins élevées :

- Le bénéfice si l’EI est soumise à l’IR ;

- Les recettes pour une EI au régime de la micro-entreprise ;

- La rémunération et les dividendes pour une EI à l’IS.

À l’inverse des salariés, les entrepreneurs individuels ne sont pas protégés en cas d’accident du travail ou de chômage. Toutefois, l’allocation des travailleurs indépendants (ATI) est entrée en vigueur depuis le 15 mai 2022 et les entrepreneurs individuels peuvent en bénéficier sous des conditions bien spécifiques.

La comptabilité de l’entreprise individuelle

En entreprise individuelle, les obligations comptables varient selon le régime fiscal sélectionné :

| 🧾 Régime fiscal de l’EI | ⚖️ Obligations comptables |

| Régime de la micro-entreprise | – Livre des recettes obligatoire pour tous ; – Registre des achats pour les commerçants uniquement. |

| Régime réel simplifié ou normal | – Grand livre ; – Livre journal ; – Inventaire annuel simplifié ; – Comptes annuels (bilan comptable, compte de résultat et annexe). |

Vous utilisez un logiciel de comptabilité ? Si oui, vous devez également tenir un fichier des écritures comptables (FEC).

Attention ! Il n’est pas possible de tenir sa comptabilité sur Excel, même lorsque l’on relève du régime de la micro-entreprise. En effet, l’enregistrement chronologique des recettes et achats doit impérativement être non modifiable.

Indy : l’application de comptabilité parfaite pour les entreprises individuelles

Vous êtes en entreprise individuelle et souhaitez vous délester de votre comptabilité ? Alors, vous êtes au bon endroit !

Indy est une application comptable tout-en-un grâce à laquelle le respect de vos obligations comptables et fiscales deviendra un simple jeu d’enfant !

Au programme : de nombreuses fonctionnalités intéressantes avec :

- 🔌 La synchronisation et la catégorisation automatique des transactions ;

- 📊 Un outil de pilotage pour gérer votre activité en temps réel ;

- 🧾 Un module de facturation pour respecter les obligations à venir (la facturation électronique) ;

- 📒 L’édition des documents comptables ;

- 📤 Le remplissage et l’envoi des déclarations obligatoires ;

- 💳 Un compte pro 100% gratuit ;

- … Et plus encore !

Pour découvrir tout ce que ce petit bijou de la comptabilité peut vous offrir, voici une courte vidéo explicative qui devrait vous plaire :

Comment effectuer la radiation d’une entreprise individuelle ?

Tout comme pour créer une entreprise individuelle, pour radier une EI, vous devrez également vous rendre sur le site du guichet unique de l’INPI. D’autres formalités devront être réalisées notamment concernant vos dernières déclarations fiscales. Des cotisations sociales peuvent être dues même après la cessation de votre activité.

Pour conclure, le statut juridique de l’entreprise individuelle est adapté aux personnes exerçant seules une activité artisanale, commerciale ou libérale. Il leur offre une simplicité avantageuse, de la création de l’entreprise jusqu’à sa gestion quotidienne. Cependant, il présente certaines limites. Les statuts d’EURL et de SASU peuvent de ce fait être d’autres options intéressantes à étudier pour une personne lançant seule son activité.

Tableau récapitulatif sur l’entreprise individuelle

| ⚙️ Caractéristiques | 🤵🏽♀️ Entreprise individuelle (EI) |

| 💻 Formalités de création | – Étape 1 : la demande d’immatriculation ; – Étape 2 : l’ouverture d’un compte bancaire dédié à l’activité professionnelle ; – Étape 3 : la souscription aux assurances obligatoires. |

| 🔢 Nombre de personnes | Uniquement 1 personne seule physique peut créer une EI. Il n’est pas possible de s’associer en entreprise individuelle. |

| ⚖️ Personnalité | Pas de personnalité morale distincte |

| 💶 Responsabilité | Limitée |

| 💰 Capital social | Aucun |

| 💼 Activités | Possibilité d’exercer toutes les activités, excepté quelques activités réglementées. |

| 🩺 Régime social | Travailleur non salarié (TNS) |

| 🧾 Régime fiscal | Impôt sur le revenu (IR) mais option possible pour l’IS sous certaines conditions. |

| 📒 Obligations comptables | – Au régime micro : tenue d’un livre des recettes et d’un registre des achats ; – Au régime réel : tenue du grand livre, du livre journal, d’un inventaire annuel simplifié et des comptes annuels. |

Une question sur l’entreprise individuelle ou ses frais de création ? Utilisez l’espace commentaire et laissez-nous un message, nous y répondrons dans les meilleurs délais ! 🤗

Bonjour,

Je suis en projet de micro-entreprise de coaching sportif, et je suis entrain de travailler sur mon business plan et le compte de résultat prévisionnel pour les 3ères années pour une demande de financement auprès de France travail pour mon diplôme.

Je veux démarrer en micro la 1ère année pour tester mon activité, et ne pas avoir à payer trop de charges en cas de faibles bénéfices d’où ce choix.

J’envisage :

– un CA de 35k€ la 1ère année

– des charges (fixes et variables) d’environ 10K€

– 4,5k€ de cotisations sociales

– un impôt sur le revenu d »un peu moins de 800€ (avec le versement libératoire, plus avantageux avec les revenus fiscals du foyer)

–> Du coup j’obtiens un résultat de 19k€ la 1ère année, et jusqu’ici tout va bien sauf erreur de ma part dans les calculs…

La deuxième année, ça se complique, je compte développer davantage mon activité, et je dois prendre en compte l’intérêt de passer en entreprise individuelle au régime réel simplifié car j’ai quand même pas mal de charges à déduire, plus le droit au versement libératoire, et des cotisations sociales qui doubleront car je n’aurai plus le droit à l’Acre mais je me perds dans le calcul… J’envisage donc :

– un CA de 40k€

– charges fixes et variables 10k€

– il faudra que je détermine mes charges mixtes déductibles et trouver la bonne ventilation mais comment faire pour une ligne internet ou mobile par exemple surtout quand on est avec quelqu’un à la maison ?

– dans les charges déductibles autres que les fixes et variables, que dois-je déduire exactement dans les cotisations sociales ? c’est pas très clair… J’ai vu une part de la csg déductible etc…

– Quel serait donc le calcul pour déterminer le montant de mes cotisations sociales ? Et sur quelle base les calculer ?

– Pour l’impôsition j’ai bien compris que c’était en ajoutant les revenus fiscal du foyer, et de déterminer les tranches d’impôsitions, mais quelle base je dois prendre pour ajouter à mon foyer fiscal pour ce calcul ?

Je prendrais un compte chez vous pour mon projet afin de simplifier tout ça une fois lancer. Désolé pour le pavé mais je bloque depuis des jours sur ce compte de résultat… Merci d’avance 🙂

Bonjour Dylan,

Félicitations pour votre projet de coaching sportif ! Pour répondre à vos questions :

1) Charges mixtes (internet, mobile, logement, etc.)

Lorsqu’une dépense est à la fois personnelle et professionnelle, seule la quote-part d’usage professionnel est déductible. Il suffit de retenir un pourcentage réaliste (ex. 50 %) et de pouvoir expliquer votre méthode en cas de contrôle.

2) Cotisations sociales au régime réel

Contrairement à la micro-entreprise, les cotisations sociales ne sont plus calculées sur le chiffre d’affaires mais sur le bénéfice professionnel :

CA – charges déductibles = bénéfice → base des cotisations

La majorité des cotisations sociales est déductible du résultat, à l’exception d’une part non déductible de la CSG/CRDS. En pratique, il faut compter environ 35 à 45 % du bénéfice en cotisations sociales (hors ACRE).

3) Impôt sur le revenu (IR)

Au régime réel, le versement libératoire n’est plus possible. Le bénéfice net (après charges et cotisations déductibles) est ajouté aux autres revenus du foyer fiscal, puis soumis au barème progressif de l’impôt sur le revenu.

Une fois votre activité lancée, Indy vous permettra de gérer simplement la déduction des charges, le calcul des cotisations et le suivi de votre résultat sans prise de tête.

Plein de réussite pour la suite !

Bonsoir,

Une EI ayant opté pour l’assimilation à une EURL : cette EI à l’IS, peut-elle exercer une activité civile (location nue de logement) ?

Bonjour Nicole,

Une activité de location nue de logement doit obligatoirement être imposée à l’impôt sur le revenu (IR) en revenus fonciers. Il n’est pas possible d’exercer cette activité à l’IS.