- Une facture d’acompte est un document officiel émis avant la livraison ou la prestation, attestant d’un paiement partiel pour garantir un revenu ;

- Comme toutes les factures, elle doit respecter un formalisme précis et inclure des mentions obligatoires ;

- Pour simplifier la création de vos factures, il peut être pratique d’opter pour des modèles téléchargeables en ligne, bien que l’utilisation de logiciels de facturation comme Indy offre une solution plus complète et fiable, vous permettant de gagner du temps tout en automatisant la gestion de votre comptabilité.

Un acompte est un paiement partiel effectué avant la livraison ou l’exécution complète d’un bien ou service. Bien qu’il ne couvre qu’une partie du montant total, il doit obligatoirement être accompagné d’une facture d’acompte. Après la prestation, une facture de solde doit être émise, pour ajuster le montant restant dû après la déduction de l’acompte. Découvrez notre exemple de facture d’acompte à compléter selon vos informations, et comment le remplir pour unefacturation en bonne et due forme.

Ajout des mentions obligatoires, répertoire clients, documents personnalisables, suivi des paiements : tout est inclus sur Indy.😎

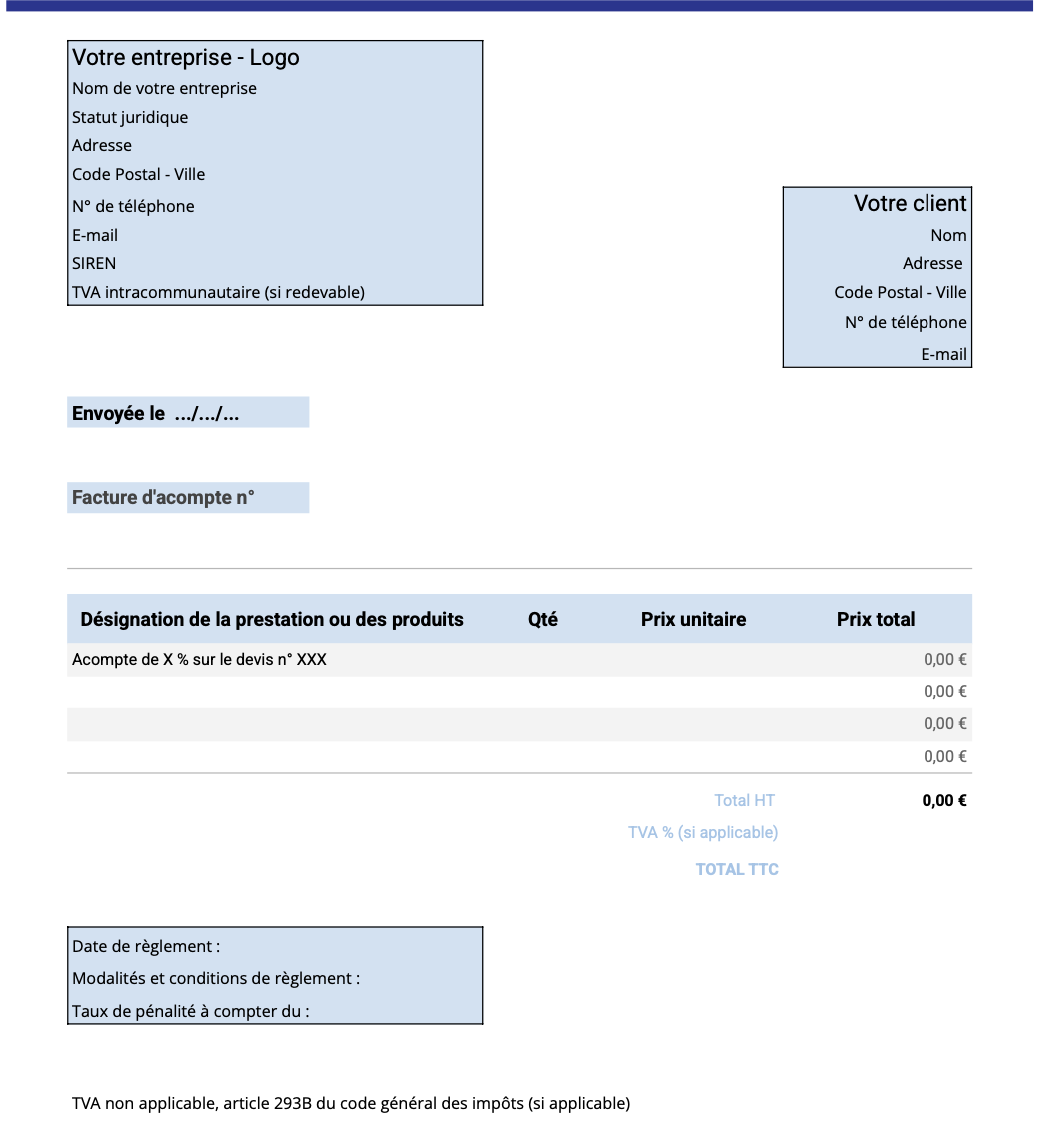

Nos exemples de factures d’acomptes

Pour télécharger notre modèle de facture d’acompte au format Excel, cliquez juste ici.

Vous n’avez pas Excel ? Vous pouvez télécharger notre exemple en PDF ici.

Nous vous invitons à bien personnaliser nos modèles de facture d’acompte en fonction de votre situation avant de les utiliser. Vous pourrez ensuite les imprimer ou les envoyer par e-mail à vos clients.

Une facture d’acompte, qu’est-ce que c’est ?

Définition

Une facture d’acompte est un document officiel émis par un fournisseur pour confirmer le paiement partiel d’un bien ou d’une prestation avant leur livraison ou exécution complète. Elle permet de formaliser un engagement financier de la part du client, souvent dans des secteurs où des paiements échelonnés sont nécessaires, comme le bâtiment ou la fourniture de services sur une période prolongée.

Ce type de facture est essentiel pour la comptabilité, car il indique que le client a déjà versé une partie de la somme totale due.

À quoi ça sert ?

Elle garantit à l’entreprise un revenu partiel avant la livraison du bien ou l’exécution complète de la prestation.

- Pour le vendeur, elle représente un moyen de garantir que le client est financièrement engagé ;

- Pour le client, elle permet de répartir le paiement sur une période donnée, sans devoir payer la totalité en une seule fois.

Elle aide à équilibrer les flux de trésorerie des deux parties et facilite la gestion des projets longs ou complexes.

Dans quel cas établir une facture d’acompte ?

Une facture d’acompte est utilisée dans plusieurs situations :

- Lorsque les biens ou services sont fournis de manière échelonnée ;

- Pour des projets de grande envergure ou des travaux de rénovation, où le montant total est élevé et un paiement complet n’est pas viable à ce stade ;

- Dans les contrats de longue durée, où les paiements sont réalisés au fur et à mesure de l’avancement des prestations ou livraisons. Par exemple, dans le cas des travaux de construction, de rénovation ou des projets personnalisés, les fournisseurs demandent souvent un acompte pour couvrir les coûts initiaux et sécuriser leur engagement.

Ainsi, la facture d’acompte ne correspond pas à un paiement complet, mais plutôt à une partie d’un paiement global, et elle doit être suivie d’une facture de solde une fois la prestation ou la livraison finalisée.

Quelles sont les différences entre une facture d’acompte et une facture de solde ?

La facture d’acompte et la facture de solde toutes deux des rôles distincts dans le processus de facturation.

La facture d’acompte est émise avant la livraison ou la prestation pour formaliser un paiement partiel. Elle indique une partie du montant total.

En revanche, la facture de solde est délivrée après la livraison ou la prestation, finalisant la transaction en mentionnant le montant total, déduit des acomptes déjà payés.

Voici un tableau récapitulatif des différences :

| Facture d’acompte | Facture de solde | |

| Date d’émission | Avant la livraison et/ou l’exécution de la prestation | Après la livraison et/ou l’exécution de la prestation |

| Rôle | Formaliser le paiement partiel anticipé | Finaliser la transaction |

| Montant | Une partie du montant total | Le montant total, déduit des acomptes versés |

Comment éditer une facture d’acompte ?

Les mentions obligatoires de la facture d’acompte

Les factures d’acomptes doivent respecter un certain formalisme pour être aux normes. Aussi, nous vous invitons à bien vous assurer que les exemples sélectionnés par vos soins comportent bien les mentions suivantes :

- La mention « facture d’acompte » ;

- Les coordonnées du vendeur : Sa dénomination sociale, le SIREN, le statut juridique ainsi que l’adresse du siège social ;

- Les coordonnées de l’acheteur : Son nom, prénom et son adresse de facturation ;

- Le numéro et la date de la facture ;

- La référence au devis, contrat ou bon de commande ;

- La description des biens ou services vendus ;

- Le montant hors taxes (HT) et le montant (TTC) ;

- Le taux de TVA applicable (si vous êtes redevable de la taxe).

Tout comme pour les factures finales, la numérotation des factures d’acompte doit être chronologique et continue.

Zoom sur la TVA

Depuis le 1er janvier 2023, la TVA doit être incluse dans toutes les factures d’acompte, peu importe l’activité exercée. Avant cette date, cette obligation ne s’appliquait pas pour la livraison de biens. Pour consultez l’article de loi, cliquez juste ici.

Aussi, si vous êtes redevable de la TVA, veillez à la calculer et à la mentionner dès la facturation de vos acomptes.

Après la vente

Après la livraison du bien ou l’exécution de la prestation, le fournisseur doit impérativement émettre la facture finale dans un délai raisonnable. Cette dernière doit indiquer les acomptes déjà payés, ainsi que les références des documents correspondants.

Ces détails doivent apparaître sous la description du bien ou service fourni, et le montant total sera réduit des paiements déjà effectués, pour obtenir le solde à régler.

Annulation après une facture d’acompte : comment procéder ?

Une facture, même erronée ou devenue caduque, ne peut jamais être supprimée, conformément à la loi qui encadre la facturation pour éviter les fraudes. Ainsi, si une transaction n’aboutit pas ou qu’un litige survient après l’émission d’une facture d’acompte, il est impératif de suivre une procédure comptable appropriée.

Les principales raisons d’une annulation

L’annulation d’une facture d’acompte peut résulter de plusieurs situations :

- La transaction est finalement abandonnée ;

- Un désaccord survient avec le client ;

- Un geste commercial est accordé ;

- La facture d’acompte contient une erreur.

Solution : émettre un avoir d’acompte

Dans ces cas, la seule option pour annuler partiellement ou totalement une facture d’acompte est d’émettre une facture d’avoir. Ce document comptable fonctionne comme un remboursement ou une correction et doit respecter certaines règles :

- Il doit mentionner clairement « Avoir » ou « Facture d’avoir » ;

- Il reprend les informations essentielles de la facture d’acompte (date, numéro, montant, TVA si applicable) ;

- Il précise le montant de l’avoir, qui peut être total ou partiel.

En procédant ainsi, vous garantissez une mise à jour correcte de votre comptabilité tout en respectant la réglementation en vigueur.

Comment enregistrer une facture d’acompte dans ma comptabilité ?

L’acompte est une somme versée avant la livraison d’un bien ou la réalisation d’une prestation. Il doit être comptabilisé dès son encaissement par le fournisseur et dès son paiement par le client, sans attendre l’achèvement de la transaction.

Pour le fournisseur

Lorsqu’un acompte est reçu, il doit être enregistré comme suit :

1️⃣ Encaissement de l’acompte :

- Venez débiter le compte 512 – Banque (montant TTC) ;

- Puis créditez le compte 4 191 – Clients – Avances et acomptes reçus sur commandes.

2️⃣ Si l’acompte est soumis à TVA, vous devez passer une seconde écriture :

- Débitez le compte 44587 – Taxes sur le chiffre d’affaires sur factures à établir ;

- Créditez le compte 44571 – TVA collectée.

Pour le client

De son côté, le client comptabilise son acompte comme suit :

1️⃣ Paiement de l’acompte :

- Il doit débiter le compte 4091 – Fournisseurs — Avances et acomptes versés sur commande ;

- Puis créditer le compte 512 – Banque.

2️⃣ Si l’acompte est soumis à TVA :

- Il vient débiter le compte 4456 – TVA déductible ;

- Puis créditer le compte 44 586 – TVA sur factures non parvenues.

Éditez vos factures avec Indy

Dites adieu à Word et Excel pour vos factures ! Avec Indy, créez et personnalisez gratuitement vos factures d’acompte, vos devis et vos factures finales. Ajoutez votre logo, appliquez votre charte graphique, modifiez la description et personnalisez notre modèle pour générer des factures conformes en un rien de temps.

Mais Indy ce n’est pas uniquement un logiciel de facturation, avec notre app vous pouvez :

- Suivre toutes factures depuis votre onglet Facturation ;

- Bénéficier de l’automatisation de votre comptabilité !

- Connecter votre compte bancaire et profitez de la catégorisation automatique de toutes vos transactions ;

- Suivre l’évolution de votre trésorerie avec notre onglet Pilotage ;

- Ouvrir un compte professionnel 100% gratuit ;

- Profiter de notre super service client en cas de besoin ;

- Et bien plus encore !

Des interrogations au sujet des factures d’acompte ? Nous vous répondons dans les commentaires