- La facture de vente est un document commercial qui formalise la vente de biens ou de services entre un vendeur et un acheteur ;

- Seuls les professionnels immatriculés, ayant un numéro SIRET, peuvent émettre des factures de vente ;

- Elle est obligatoire pour les ventes entre professionnels et, dans certains cas, pour celles destinées aux particuliers, notamment s’ils en font la demande ;

- La facture de vente doit respecter des règles strictes, incluant des mentions obligatoires et une numérotation chronologique, et elle doit être conservée pendant 10 ans.

La facturation est une étape clé dans toute transaction commerciale. Parmi les différents types de factures, on distingue la facture de vente, qui s’applique à la vente de biens matériels ou de prestations de service, et la facture d’avoir, qui intervient en cas de retour de marchandises ou d’annulation partielle ou totale d’une vente. Dans cet article, nous allons nous concentrer sur la facture de vente, un document incontournable pour officialiser une transaction.

Le saviez-vous ?

Indy n’est pas seulement un logiciel de comptabilité en ligne, c’est également un outil de facturation gratuit ! Éditez, personnalisez vos factures de vente et suivez leur paiement en toute simplicité 😍.

Je veux tester Indy

Qu’est-ce qu’une facture de vente ?

Définition

La facture de vente est un document commercial essentiel qui formalise une transaction entre un vendeur et un acheteur. Cett dernière vient détailler le montant à payer, les produits ou services fournis, ainsi que les conditions de paiement. En plus de son rôle dans la gestion financière, elle est une preuve juridique de la transaction et un élément clé pour la gestion de la TVA.

Le vendeur est tenu de remettre une facture à son client dès qu’une transaction a lieu, et ce, quelle que soit la taille de la vente, sous réserve que celle-ci dépasse un certain montant ou concerne des transactions entre professionnels.

Qui peut émettre une facture ?

Seuls les professionnels immatriculés sont habilités à émettre des factures. Pour cela, ils doivent disposer :

- D’un numéro SIRET, qui identifie leur entreprise ;

- D’un statut juridique (auto-entrepreneur, société, etc.).

Un particulier, en revanche, ne peut pas légalement produire de facture, car il n’est pas enregistré auprès des autorités fiscales. Toute tentative dans ce sens pourrait être considérée comme du travail dissimulé, exposant à des sanctions légales.

Quelle est la différence entre la prestations de services et la vente de marchandises ?

Lorsqu’une entreprise établit une facture de vente, celle-ci peut concerner la vente de marchandises ou une prestation de service. Ces deux types de transactions se distinguent par leur nature :

- Vente de marchandises : Il s’agit de la cession de biens matériels (par exemple, des vêtements, des meubles, des produits électroniques) d’un vendeur à un acheteur ;

- Prestation de service : Cela concerne l’offre de services immatériels, tels que des conseils professionnels, des travaux manuels, de la gestion, ou encore des formations.

Les factures diffèrent selon la nature de la transaction : les factures de ventes de marchandises précisent les biens vendus, tandis que les factures de prestations de service détaillent le service fourni.

Le saviez-vous ? Il existe d’autres types de factures, comme par exemple :

- La facture pro forma : Ce document est une estimation de prix, souvent utilisé comme un devis. Il n’a pas de valeur comptable et ne peut être utilisé pour des déclarations fiscales ;

- La facture d’acompte : Elle est émise lorsqu’un client règle une partie du montant total avant la livraison ou la prestation finale. Ce type de facture est couramment utilisé pour les contrats à long terme ou les projets d’envergure.

Quand la facture de vente est-elle obligatoire ?

Que dit la loi ?

L’obligation d’émettre une facture dépend de la nature du client et du montant de la prestation.

Pour un client professionnel une facture est toujours obligatoire, quel que soit le montant de la transaction. Cela permet au client professionnel de justifier les sorties d’argent de son entreprise ;

Pour un client particulier une facture est requise si l’une des conditions suivantes est remplie :

- Si le client en fait la demande ;

- Pour les ventes à distance ;

- En cas de livraison intracommunautaire exonérée de TVA ;

- Si la prestation de service dépasse 25 € TTC.

Quelles sont les fonctions de la facture ?

La facture de vente remplit plusieurs rôles essentiels pour une entreprise, allant bien au-delà d’une simple formalité administrative.

Fonction fiscale

La facture est indispensable pour justifier la TVA collectée auprès des autorités fiscales. Elle garantit une déclaration conforme et sert de preuve en cas de contrôle fiscal.

Fonction comptable

Elle permet d’enregistrer les ventes dans les comptes de l’entreprise et de suivre le chiffre d’affaires. La facture est aussi essentielle pour établir des bilans financiers et respecter les obligations de conservation des documents comptables.

Fonction juridique

En cas de litige entre le vendeur et l’acheteur, la facture sert de preuve. Elle détaille les termes de la transaction, comme les produits ou services fournis, les prix convenus, et les délais de paiement.

Fonction commerciale

Enfin, la facture formalise la relation commerciale. Elle clarifie les conditions de la vente, comme les garanties ou réductions, et contribue à renforcer la confiance et le professionnalisme perçus par le client.

Comment établir une facture de vente ?

Les mentions obligatoires

Pour être conforme à la législation, une facture de vente doit inclure plusieurs mentions obligatoires. Ces éléments garantissent sa validité juridique et fiscale et permettent d’éviter des sanctions financières. Voici les mentions indispensables :

Informations sur les parties concernées

- Le nom et l’adresse du siège social du vendeur ainsi que ceux de l’acheteur ;

- L’adresse de facturation si elle est différente de l’adresse principale ;

- Le numéro SIREN ou SIRET de l’entreprise émettrice ainsi que celui de l’acheteur s’il s’agit d’un professionnel.

Détails de la transaction

- La date d’émission de la facture ;

- La date de la prestation de services ou de la livraison des biens, si elle est différente de la date d’émission ;

- La description détaillée :

Pour les biens : la quantité, la dénomination précise, et le prix unitaire hors TVA ;

Pour les services : la nature des prestations fournies et leur prix unitaire. - Le total hors taxes (HT), le montant de la TVA, et le total toutes taxes comprises (TTC) ;

- La répartition des montants selon les différents taux de TVA applicables ou la mention d’exonération de TVA, par exemple : « TVA non applicable, art. 293B du CGI ».

Conditions de paiement

- La date limite de règlement ;

- Les conditions d’escompte en cas de paiement anticipé, s’il y en a ;

- Le taux des pénalités de retard applicables dès le jour suivant la date limite de paiement ;

- Le montant de l’indemnité forfaitaire pour frais de recouvrement, fixé à 40 € pour les professionnels.

Informations fiscales spécifiques

- Le numéro d’identification à la TVA du vendeur et, le cas échéant, celui de l’acheteur professionnel ;

- La mention « Autoliquidation » si l’acheteur est redevable de la TVA ;

- La mention « Autofacturation » si la facture est émise par l’acheteur au nom et pour le compte du vendeur ;

- La mention « Option pour le paiement de la taxe d’après les débits » si cette option est utilisée par le vendeur.

Mentions spécifiques selon le type d’activité

Certaines professions ou situations exigent des mentions supplémentaires, notamment :

- Pour les entreprises individuelles (EI) : le nom du dirigeant suivi de la mention « Entreprise Individuelle » ou « EI » ;

- Pour les artisans du bâtiment : les références du contrat d’assurance décennale ;

- Pour les franchisés : la qualité de franchisé ;

- Pour les bénéficiaires d’un Contrat d’appui au projet d’entreprise (Cape) : les informations relatives à la structure accompagnatrice.

Une facture bien rédigée, comportant toutes ces mentions, garantit non seulement le respect des obligations légales, mais aussi la transparence et la sécurité des transactions.

Les règles de numérotation

Les factures de vente, comme toutes les factures, doivent obligatoirement être numérotées de façon chronologique et continue, sans aucune interruption dans la séquence. Cette règle permet d’assurer une traçabilité claire et fiable de tous les documents émis.

Pour établir cette numérotation, vous pouvez choisir entre :

- Une séquence simple, par exemple : 1, 2, 3, etc. ;

- Une numérotation combinée à un préfixe, souvent basé sur l’année d’émission (comme 2025-001, 2025-002), ou sur le mois de l’émission (comme 01-001, 01-002 pour janvier, 02-001, 02-002 pour février, etc.).

En cas de facture comportant plusieurs pages, le numéro doit être inscrit sur chacune d’elles pour garantir une traçabilité optimale et éviter toute confusion.

Conservation de la facture de vente

La réglementation fiscale (article L102 B du Livre des procédures fiscales) stipule que les documents pouvant faire l’objet de contrôles ou d’enquêtes par l’administration doivent être conservés pendant 6 ans à partir de leur établissement. Cette durée est également confirmée par la réglementation économique (article L441-9 du Code de commerce).

Cependant, l’article L123-22 du Code de commerce impose la conservation des documents comptables et justificatifs pendant 10 ans. Pour consulter l’article, c’est par ici.

Ainsi, il est recommandé de conserver les factures pendant 10 ans.

Quelles sont les sanctions en cas de non-respect des règles de facturation ?

Le non-respect des règles de facturation peut entraîner des sanctions financières sévères pour les entreprises. Il est ainsi crucial de s’assurer que toutes les obligations légales sont respectées, y compris les mentions obligatoires et le moment de l’émission de la facture.

- Absence de facturation : Si une entreprise ne fournit pas de facture alors qu’elle en a l’obligation, elle risque des amendes importantes. Pour une entreprise individuelle, l’amende peut atteindre 75 000 €, tandis que pour une société, l’amende peut aller jusqu’à 375 000 €. En cas de récidive dans les deux ans, ces amendes peuvent être doublées ;

- Omission ou inexactitude de mentions obligatoires : Si une facture présente des omissions ou des erreurs concernant les informations légales obligatoires, l’entreprise peut être sanctionnée d’une amende de 15 € par mention manquante ou incorrecte. Cependant, le montant total des amendes est plafonné à 25 % de la facture. Ce plafond peut être porté à 50 % si l’erreur porte sur des éléments essentiels comme l’identité ou l’adresse de l’acheteur ou du vendeur ;

- Livraison ou prestation fictive: En cas de facturation pour une prestation fictive ou une livraison qui n’a pas eu lieu, l’entreprise peut se voir infliger une amende égale à 50 % du montant de la facture concernée. Toutefois, cette amende peut être réduite à 5 % si l’entreprise peut démontrer, dans un délai de 30 jours, que l’opération a bien eu lieu et a été correctement comptabilisée.

Il est donc essentiel pour toute entreprise de bien respecter la législation relative à la facturation afin d’éviter des amendes potentielles et de maintenir une bonne gestion comptable.

Nos modèles de factures de vente

Téléchargez gratuitement notre exemple de facture de vente sans TVA :

- Disponible en format Excel.

Besoin d’un modèle incluant la TVA ? C’est par ici :

- En version Excel.

Vos factures de vente avec Indy

Dites au revoir à Word et Excel pour vos factures ! Avec Indy, vous pouvez créer et personnaliser vos factures de vente gratuitement 🥳

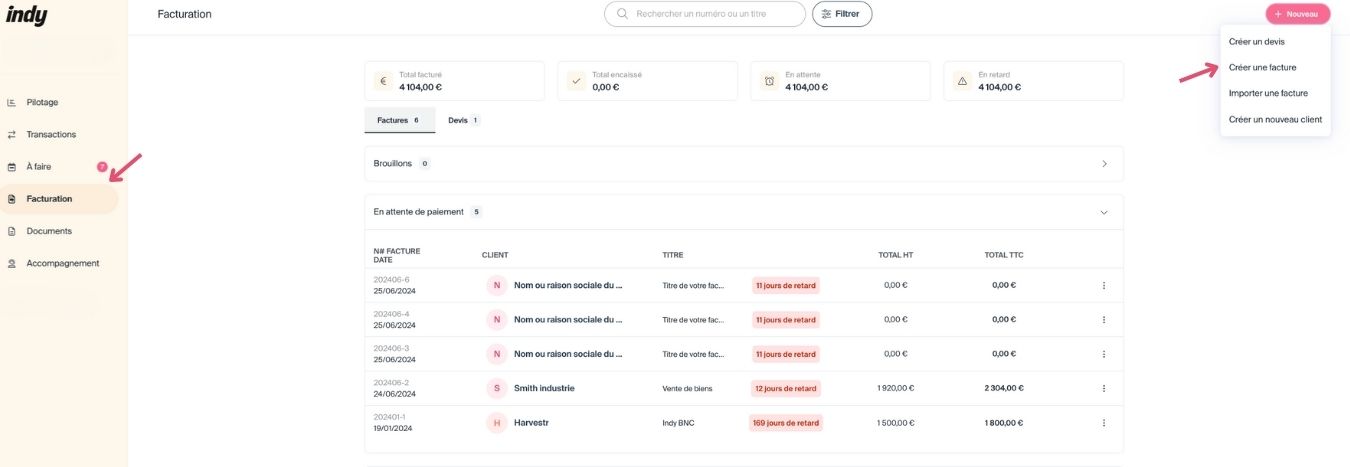

Pour créer une facture sur Indy, il suffit de vous rendre dans l’onglet « Facturation », cliquer sur « + Nouveau » puis « Créer une facture ». Ensuite, remplissez les informations requises, comme votre numéro SIRET, l’adresse de votre siège social, votre numéro de TVA intracommunautaire, ainsi que les données au sujet de votre client.

Une fois la facture terminée, vous pouvez soit la sauvegarder en brouillon, soit la valider. Elle sera ensuite prête à être envoyée et sera visible dans l’onglet « En attente de paiement ». Pensez à vérifier cet onglet régulièrement pour relancer les paiements en retard !

Des questions au sujet de la facture de vente ? Nous vous répondons en commentaire !